浅谈赤峰市农村支付结算体系的完善

2021-06-02 09:23朱沛庆赵璐瑶

金卡生活 2021年6期

朱沛庆 赵璐瑶

改善农村地区支付服务环境是普惠金融的重要方面,对实现“乡村振兴战略”意义重大。内蒙古赤峰市着力开展改善农村支付服务环境建设工作已经持续十多年,通过在金融服务薄弱的农村地区开展支付系统建设、推广非现金支付工具,丰富支付结算手段,全面提升农村地区支付服务效率和质量,促进城乡支付服务一体化发展。

赤峰市农村地区综合情况

农村基本情况。赤峰市位于内蒙古自治区东南部,下辖3个区、7个旗、2个县、2105个村,银行网点492个。全市总面积达90275平方公里,其中县域面积有83327平方公里,占比达92.3%。全市总人口为434.12万人,其中,县域人口317.86万人,占比73.22%。2020年,全市实现地区生产总值1708.4亿元,城乡常住居民人均可支配收入分别为34101元和12620元。

农业产业发展情况。近年来,赤峰市农业产业建设取得了巨大的进步,农牧业结构调整取得新进展。新增设施农业7.8万亩、经济作物种植46万亩、饲草种植9.3万亩,调减玉米种植33.9万亩,新增牛存栏12万头。截至2020年末全年实现农林牧渔业总产值592.4亿元,同比增长1%,其中,农业产值320亿元,增长1.1%,牧业产值243.5亿元,增长1.5%;粮食作物种植面积1668.5万亩,比上年增加11.4万亩,增长0.7%;粮食产量122.3亿斤,比2019年增长1.3亿斤,增幅为0.4%。

赤峰市农村地区支付服务需求特点

现金交易习惯难以改变,对非现金结算工具认知度低。一是农村居民支付结算知识缺乏。不少农村客户甚至不了解银行卡还具有转账、消费等功能,更无法使用和接受各类票据结算。二是金融机构的宣传过于专业,农村客户接受程度低。由于留守在农村的居民以中老年为主,一定程度上阻碍了农村客户使用非现金支付工具。虽然非现金支付工具收费并不高,但相对收入较低的农村客户为节省费用,往往还是选择使用无结算费用的现金,而舍弃更安全、快捷的非现金支付工具。

城镇化推进导致农村金融机构退出,使农村支付服务产生空白地带。受城镇化进程推进的影响,农村地区部分行政乡镇进行合并改革。受成本和风险防控的影响,农村的金融机构营业网点也相应进行了撤并。目前农村地区主要金融服务机构为农村信用社、农村商业银行、村镇银行、邮政储蓄银行网点和少数农业银行。作为农村地区支付服务的主要提供者,银行机构的减少导致了农村支付服务趋于薄弱。

支持新型支付工具的相关基础设施比较落后。农村地区非现金支付推广的前提,必须要有完备、高效的通信设施。目前,农村地区的网络通信设施及网络技术、网络信息内容、资费水平、通信速度、安全和保障条件等方面还不能满足非现金支付工具和设施的发展。

赤峰市农村支付服务供给现状

银行机构网点分布情况。全市银行业金融机构共31家,包括1家政策性银行、6家国有大型银行、3家股份制银行,1家城市商业银行、6家农村信用社、6家农村商业银行、8家村镇银行。累计辖属网点数815个,其中位于城区的网点数326个,占比40%,位于乡镇的网点数489个,占比60%。农村商业银行、邮政储蓄银行、农业银行在乡镇设立的网点数分别为268个、124个和40个,网点数占总乡镇网点数的88%,是农村支付服务的主力军。

支付清算基础设施建设情况。全市银行业金融机构提供支付清算服务的平台主要包括商业银行的行内系统、大小额支付系统、同城清算系统、支票影像系统以及农信银或城商行资金清算系统。截至2020年末,涉农金融机构网点815个,接入支票影像系统18个,接入农信银或城商行资金清算系统21个。丰富的现代化支付系统为银行资金汇划提供了便捷的清算平台,金融机构资金清算速度明显加快,有力地支持了农村经济的快速发展。

农村地区非现金支付工具使用情况。截至2020年末,赤峰市非现金支付结算业务共发生55228.48万笔,发生金额为32153.77亿元,较上年末累计增加5.53%。其中,网上银行发生7090.39万笔,金额为10435.53亿元,比上年同期分别增长为-38.48%和13.16%。

ATM及銀行卡相关业务发展情况。截至2020年末,赤峰市各乡镇ATM机共1059台,业务发生金额累计365.04亿元,业务笔数累计3061.61万笔。随着ATM机布放量的增加,各商业银行的发卡量也逐步增长。其中,借记卡发卡量年末累计数为1086.36万张,比年初增长15.61%;贷记卡发卡量年末累计数为35.83万张,比年初增长23.07%;POS机减少1204台,累计为7697台,通过POS转账笔数为596.56万笔,发生金额为24.283亿元。银行卡发卡量、人均持卡量逐年呈大幅增长态势。

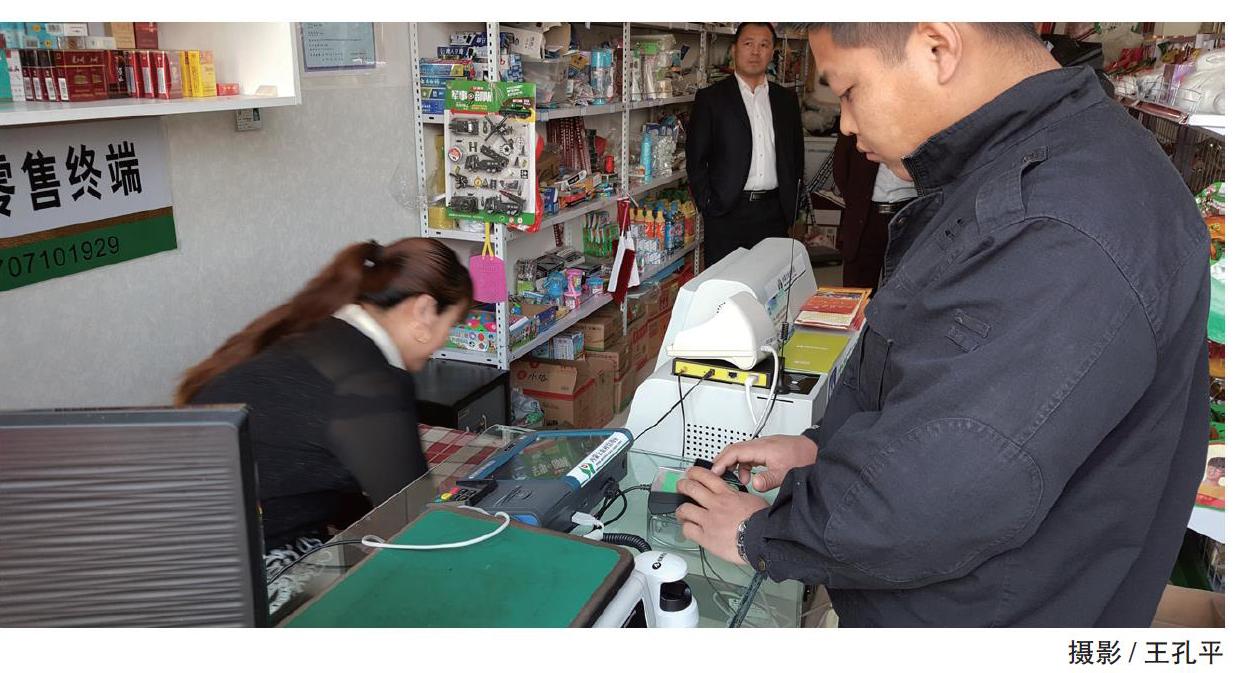

助农取款服务点建设概况。截至2020年末,赤峰市助农取款服务点共2531个,受理终端数量共3081台,覆盖行政村数量2071个,覆盖农村人口数量320万人,全市共办理小额取款、转账汇款、便民缴费和购物消费等助农支付业务54.97万笔、交易额20.17亿元,通过“云POS”累计办理远程贷款归还业务7.1万笔、金额26亿元。助农取款服务点的使用率不断提高。

农村地区支付服务中存在的问题

农村金融机构设置单一。从赤峰市30家金融机构的网点布局来看,农村乡镇的金融网点以农商行、邮政储蓄银行、农业银行为主。出于成本收益考虑,其他银行机构几乎不在农村地区设置分支机构。乡镇以下的行政村的网点数极少,很难满足大多数农民的支付结算需求,对弱势群体的支持力度还不够,“扶贫”普惠金融推广工作受到制约。

支付结算手段不能满足农村消费主体的需求。随着社会主义新农村建设纵深推进,农村经济实现了前所未有的快速发展,新生代农民工、大学生村官、回乡创业大学生、农村中小企业已成为农村金融消费主体。他们对支付结算的效率和质量要求较高,但银行在农村地区工作重点仍放在存贷款等传统业务上,对支付创新业务投入力度不大。网上银行、电话银行、手机银行等新型支付方式应用程度偏低,不能满足农村现代化的支付需求。

乡镇支付结算基础设施建设滞后。目前,县级以下金融机构支付结算基础设施投入普遍不足,银行卡受理环境不完善,难以承载日益扩张的支付结算需要。数据显示,赤峰市各鄉镇共有1059台ATM机,平均每万人对应ATM机数量为3.3台,村组一级布放银行卡受理机具很少,电子结算设施基础薄弱,乡镇地区用卡环境建设缓慢,不能满足农村各类群体的用卡需求。

农村客户对金融产品和现代科技的认知程度低。农村地区支付结算对象主要是农民、个体工商户和私营企业。该类服务对象文化程度相对较低,特别是村组一级的农村居民,对金融产品的了解和认知度普遍较低,对新型结算工具接受度低。而多数金融机构在支付结算宣传方面内容比较单一,针对性不强,一些涉农机构对农村弱势群体的支付结算服务意识比较薄弱,不利于产品推广和宣传工作的普及,造成了农村地区支付结算资源利用率不高。由于缺乏金融安全知识,对银行卡等重要凭证以及交易密码等敏感信息保管不善,将带来更大的风险隐患。

进一步改善农村地区支付服务的对策建议

加快农村金融体制改革,健全农村金融机构组织体系,增加农村支付结算服务机构。农村金融机构是提供农村金融服务的主体,也是支付结算系统依附的主要主体。建立健全农村金融机构组织体系,增加农村金融机构营业网点数量,是改善农村金融服务、完善农村支付结算体系的长期目标。农业银行应发挥在农村金融服务中的骨干和支柱作用,落实面向“三农”的市场定位,增设县以下农村营业网点。农村信用社应巩固农村金融服务主力军的地位,根据农村经济发展和自身的经营战略,适当增加在县以下农村区域的营业网点或参股村镇银行,延伸自己的服务深度。邮政储蓄银行应改革县以下邮政储蓄业务由邮政部门代理的体制,整合现有网点及业务,建设自己的综合业务网点,为接入现代化支付系统和行内支付系统创造条件。鼓励在农村设立村镇银行、贷款公司、农村资金互助社以及小额贷款公司,积极鼓励、引导和督促四类机构面向农村、为“三农”提供低成本、便捷、实惠的金融服务。

加强农村支付结算基础设施建设,向农村延伸各种支付系统,完善农村支付结算网络,拓展农村支付结算新渠道,改善农村支付结算服务的网络环境。加强农村支付结算基础设施建设、向农村延伸支付系统是完善农村支付结算服务体系的关键。中国人民银行建设的现代化支付系统、商业银行行内支付系统、银行卡跨行支付系统等支付结算系统,应按照“金融机构营业网点建到哪里、支付系统就延伸到哪里”的原则向县以下农村地区延伸。中国人民银行要支持、鼓励农村信用社法人机构将农信银支付系统延伸到乡镇农村信用社,推进存款在全国农村信用社系统通存通兑;支持、鼓励农村信用社省联社改进完善农村信用社综合业务系统,在农村信用社系统开通全国支票影像交换系统,将支票影像业务延伸到乡镇农村信用社,真正实现农村客户签发的支票全国通用。在采取提供担保、交纳保证金、采取限额控制等方式防范风险的前提下,允许乡镇邮政储蓄机构及村镇银行、贷款公司、农村资金互助社等机构直接或间接接入小额批量支付系统,允许上述机构为服务范围内的客户或服务对象提供支付结算服务。鼓励商业银行、农村信用社在乡镇营业网点及商业街区、商场、超市、加油站、饭店、医院、学校等地方增加ATM机和POS机的布放,改善农村银行卡用卡环境。

创新适用于农村、农民的支付结算产品,丰富农村非现金支付结算工具,满足农村支付需求。应支持农村信用社利用小额支付系统跨行资金清算平台,开通通存通兑等跨行支付业务,解决农村支付结算渠道不畅的问题。农村信用社作为目前农村金融服务的主力军,在应用好支票、银行卡、汇兑等非现金支付结算工具的同时,适时开办银行汇票、银行本票等业务,为农民提供更多的非现金支付结算工具。包括农业银行在内的国有商业银行应将自身的支付网络优势与互联网、通讯网络等有机结合,为农村单位和个人客户开通网上支付、电话支付、移动支付等业务,让农民也能使用安全、便捷的电子支付工具。

加强支付结算知识的宣传和培训,提高农民对非现金支付结算工具的认知度,培养一支高素质的农村支付结算服务队伍。应组织县域银行业金融机构,向公众宣传中国人民银行及各金融机构改进农村支付结算服务的措施,宣传支付结算知识、支付系统的功能,介绍非现金支付结算工具优点和便利,提高农民对支付结算服务网络和非现金支付工具的认知和了解,引导广大农民使用非现金支付结算工具。县域银行业金融机构应适当增加县以下农村支付服务人员,加大对支付结算服务人员现代化支付网络知识和操作技能的培训力度,打造一支高素质的农村支付结算服务队伍,不断提高支付结算服务能力。

朱沛庆供职于中国人民银行赤峰市中心支行

赵璐瑶供职于中国人民银行克什克腾旗支行

责任编辑:葛辛晶

猜你喜欢

广告大观(2020年4期)2020-10-20

时代经贸(2018年11期)2018-07-10

财讯(2018年6期)2018-05-14

检察风云(2017年20期)2017-12-14

商业会计(2017年11期)2017-07-21

实践·党的教育版(2016年2期)2016-04-13

中外企业文化(2014年5期)2014-10-21

农民致富之友(2009年1期)2009-02-26