退休家庭的财富规划

2021-06-01 09:42贺嘉楠

理财·市场版 2021年3期

贺嘉楠

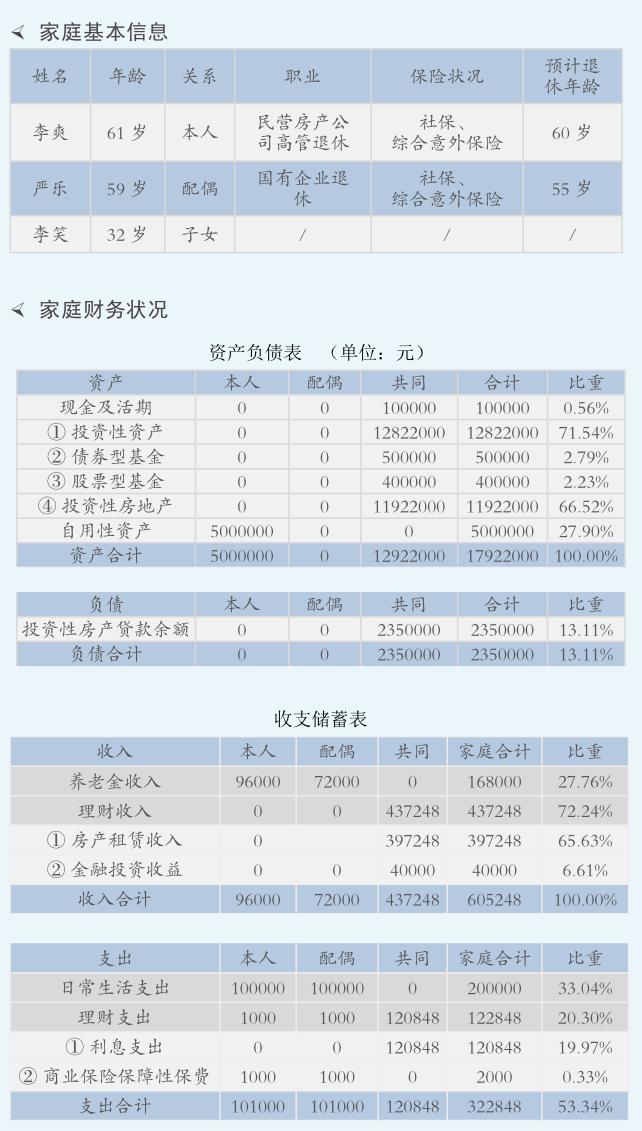

客户的家庭资产情况如左表所示,根据对家庭的财务诊断,可以判断出:

偿债能力:资产负债率=总负债/总资产=13.11%,正常。财务负担率=月利息支出/月税后收入=40.23%,偏高。

财务自由度:财务自由度=投资收入/目前的年支出=135.43%,正常。

应急能力:紧急预备金倍数=流动性资产/每月支出=3.72%,正常。

财富增值能力:生息资产比率=生息资产/总资产=72.1%,正常。平均投资回报率=投资收益/生息资产=3.38%,偏低。

盈余能力:工作储蓄率=工作储蓄/税后工作收入=-19.05%,偏低。自由储蓄率=自由储蓄/税后总收入=23.69%,正常。

保障能力:保险覆盖率=寿险保额/税后收入=0,偏低。保費负担率=保费支出/税后收入=1.19%,偏低。

理财目标

1.售房投资计划:过去一年成都房价有较大的涨幅,李爽担心地方政府会采取调控政策控制房价,正在考虑是否出售3 处投资房产,转投资于其他标的。

2.遗产规划:想知道如何运用保险与信托等财富传承工具将身后财产留给儿子。

理财规划

1.风险评估分析结果

风评得分52分,属于平衡型客户,在任何投资中,在风险较小的情况下获得一定的收益是主要投资目的。通常愿意面临一定的风险,但在做投资决定时,会仔细对将要面临的风险进行认真分析。总体来看,愿意承受市场的平均风险。

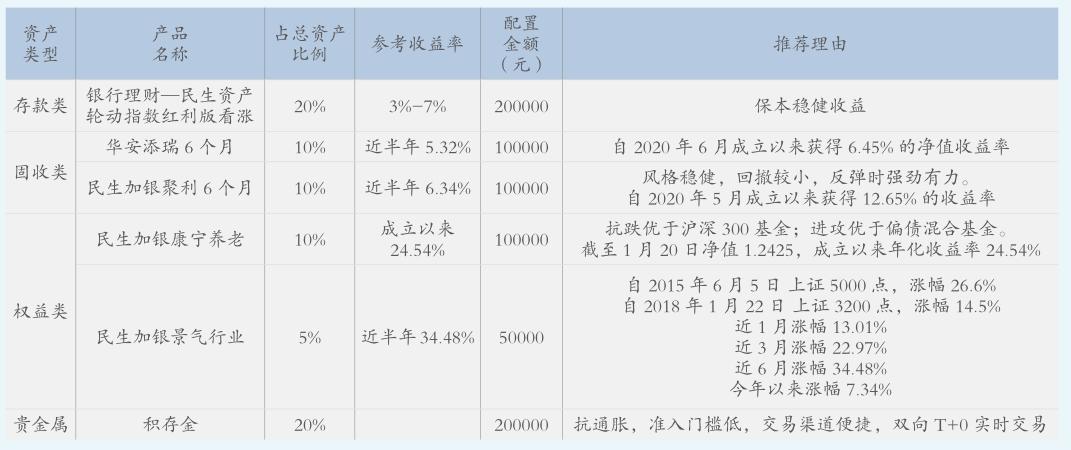

2.目标资产配置

家庭紧急预备金=家庭月生活支出×倍数=322848/12×3=80711.93元。

可配置资产=流动性资产+金融资产-紧急预备金-消费性负债=919288.07元。

3.保险计划

已有的保单:本人商业保险年缴保费合计1000元,其中保障型保费1000元;配偶商业保险年缴费合计1000元,其中保障型保费1000元。

目标配置:根据前文的分析可知家庭的保险配置是不足的,需要增加保险配置,由于年龄较大,建议保险体系为年金险+终身寿险。根据标准普尔家庭资产象限图,长期收益账户一般占家庭资产的40%,为保障家庭的钱,是需要提前准备的专有账户。保险的分类中,年金险属于这个账户。

定期审视

金融市场会随着时间的推移而发生变化,由于无法考虑未来诸多的不确定因素,所以个人理财规划方案也是一个持续动态的过程,我将根据个人财物状况和环境的变动情况,对理财方案进行及时修正,做到与时俱进。

猜你喜欢

商业文化(2021年36期)2021-03-05

安邸AD(2019年2期)2019-06-11

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

今日财富(2018年3期)2018-05-14

财讯(2018年12期)2018-05-14

新东方英语·中学版(2017年1期)2017-02-25

家教世界·创新阅读(2014年12期)2015-02-04

家教世界·创新阅读(2014年10期)2014-11-07