不同企业性质的公允价值变动比较分析

——基于中小企业板数据

2021-05-26 08:36陈德上高级会计师大信会计师事务所特殊普通合伙福建分所福建厦门361001

商业会计 2021年9期

陈德上(高级会计师)(大信会计师事务所(特殊普通合伙)福建分所 福建厦门 361001)

一、引言

《国际财务报告准则第9号——金融工具》修订发布以来,公允价值会计开始逐步取代历史成本会计,公允价值计量模式以及公允价值变动均发生了变化,公允价值的计量范围日益增大,公允价值变动对企业发展的重要性日益增强,社会各界对公允价值的关注度日益提升。2017年为进一步完善股票市场定价以及企业权益管理,我国先后修订了《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》。此外,学术界普遍认为公允价值计量属性对于企业财务报告具有重要意义,且基于公允价值会计的制度背景下,如何使用公允价值计量资产或披露公允价值指标,均对公允价值会计的应用具有重大意义(Ryan Mc⁃Donough等,2020)。目前基于不同企业性质的公允价值变动的研究成果集中在将企业的性质划分为国有和非国有企业,或是金融和非金融企业。对于中小上市企业来说,不同企业性质的公允价值变动损益是否存在差异,仍有待进一步验证。基于此,本文对中小企业板不同企业性质的公允价值变动损益是否存在差异以及差异形成的原因进行了分析。

二、文献回顾和研究假设

当前针对不同企业性质的公允价值方面的研究,大多将企业按照产权性质划分为国有企业和非国有企业。很多学者基于国有企业的管理体制,认为国有企业与非国有企业开展公允价值计量的领域不同。李刚等(2014)基于控股股东的特性,将股权性质分为国有性质和非国有性质,非国有性质的企业更愿意在投资性房地产方面使用公允价值计量。此外大部分学者认为国有企业基于国有体制的稳定性,公允价值变动损益的客观性高于非国有企业。田永杰(2017)将公允价值变动划分为当期公允价值变动损益和其他综合收益两个方面,指出国有企业和非国有企业的当期公允价值变动损益存在显著差异,而其他综合收益不存在差异性。张复生、赵小寒(2017)认为国有企业的公允价值变动率对审计收费的抑制作用更为显著。付艳阳(2017)认为非国有企业的公允价值变动率高于国有企业,即非国有企业的公允价值变动损益较大,国有企业的公允价值变动损益对高管薪酬的影响不显著。贾宇洁(2017)基于企业的经营性质,将企业划分为金融企业和非金融企业两类,认为金融企业的公允价值计量的集中方向或是会计计量范畴与非金融企业存在明显差异。佘琤琤(2019)认为,国有企业不论采取哪个公允价值计量层级,均不会出现显著差异,而非国有企业采用公允价值第一层级计量,会对银行信贷产生显著的抑制作用。基于此,本文提出如下假设:

H1:不同企业性质的公允价值变动存在显著差异。

H2:国有企业的公允价值变动损益高于非国有企业。即国有企业的公允价值变动形成的收益显著高于非国有企业,而国有企业由公允价值变动产生的当期损失低于非国有企业。

H3:国有企业的公允价值变动损益的年度差异不显著,非国有企业的公允价值变动损益的年度差异显著。

在分析形成不同企业性质公允价值变动差异性的原因方面,刘行健、刘昭(2014)提出由于不同企业的内部控制有效性以及是否存在内部控制缺陷的情况不同,进而造成不同企业的公允价值存在明显差异。因此本文提出如下假设:

H4:国有企业中内部控制对公允价值变动形成的收益的积极作用强于非国有企业;国有企业中内部控制对公允价值变动形成的减损的抑制作用强于非国有企业。

三、实证分析

(一)样本数据

本文选择中小企业板上市公司作为研究对象,设定观察期为2017—2019年。而后剔除存在数据缺失的样本,最终保留310个样本,其中国有企业76家,私营企业178家,中外合资经营企业56家,合计930个面板数据。

(二)主要变量测量

1.公允价值变动计算。本文基于企业收益层面分析公允价值变动损益,使用本期公允价值变动损益作为衡量指标。根据《国际财务报告准则第9号——金融工具》,公允价值的计量范围包括:企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。当前大部分企业采用公允价值确认收益与损失(G.K.Suren W,2019)。因此本文使用“公允价值-账面价值”得到公允价值变动损益,当公允价值变动损益大于0时,表明公允价值高于账面价值,此时当公允价值变动损益越大,说明公允价值变动形成的收益越大;当公允价值变动损益小于0时,公允价值低于账面价值,公允价值变动损益越小,说明公允价值变动形成的损失越大。

2.内部控制测量。本文基于国泰安数据库中的企业内部控制测量情况,选择内部控制有效性以及内部控制缺陷作为测量指标,具体赋值如下:内部控制有效=1,内部控制无效=0;内部控制不存在缺陷=1;内部控制存在缺陷=0。

(三)描述性统计分析

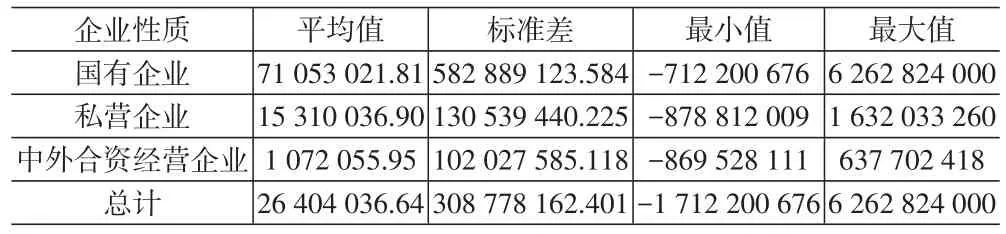

1.企业性质与公允价值变动损益的交叉分析。按照国有企业、私营企业、中外合资经营企业性质,分析不同企业性质的公允价值变动损益情况,详见表1。其中国有企业的公允价值变动损益的平均值远大于0,恒大于总样本的公允价值变动损益平均值,同时明显高于私营企业和中外合资经营企业,说明公允价值高于账面价值的国有企业数量较多,且大部分处于收益状态。而中外合资经营企业的公允价值变动损益的平均值最低,一方面受到了样本数量的限制,另一方面则说明中外合资经营企业的公允价值变动损益最低。但是三种性质的企业的公允价值变动损益最小值均为负,说明三种性质的企业存在资产因公允价值变动形成损失的情况,且三种性质的企业公允价值变动损益的标准差较大,说明三种性质的企业组内存在一定差异。

表1 企业性质与公允价值变动损益的交叉表

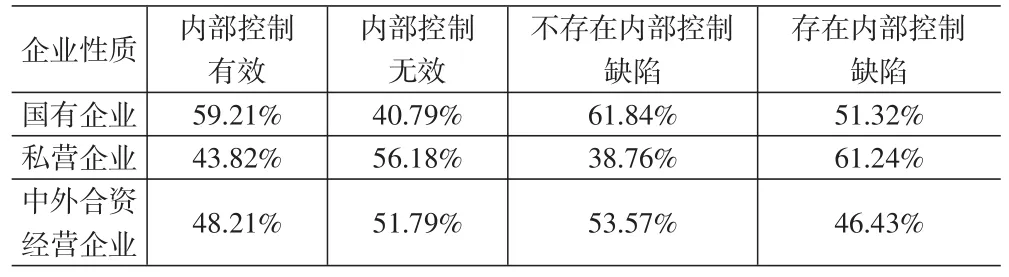

2.企业性质与内部控制的交叉分析。针对不同企业性质的内部控制有效以及内部控制缺陷情况,建立交叉统计表,详见表2。其中内部控制有效的国有企业占比最高,恒大于私营企业和中外合资经营企业的数量,说明国有企业的内部控制有效性整体上高于私营企业和中外合资经营企业。此外不存在内部控制缺陷的国有企业数量仍然最高,其次为中外合资经营企业,说明私营企业的内部控制缺陷最为明显。

表2 企业性质与内部控制的交叉表

(四)不同企业性质的公允价值变动损益对比

1.不同企业性质的公允价值变动损益的整体差异性。使用单因素方差检验不同企业性质的公允价值变动损益的差异性,针对不同企业性质的公允价值变动损益的分析结果详见表3。数据符合方差齐性检验(0.358>0.05),可知不同企业性质的公允价值变动损益调查结果存在明显差异(F=3.310,P=0.037<0.05)。进一步进行事后比较分析,得到国有企业的公允价值变动损益的平均值比私营企业高出55 742 984.9,且平均值差值在0.05水平上显著(P=0.022<0.05)。国有企业的公允价值变动损益的平均值比中外合资经营企业高出69 980 965.859,且平均值差值在0.05水平上显著。而私营企业与中外合资经营企业的公允价值变动损益的平均值对比并未表现出显著的差异性。

表3 不同企业性质的公允价值变动损益的方差对比结果

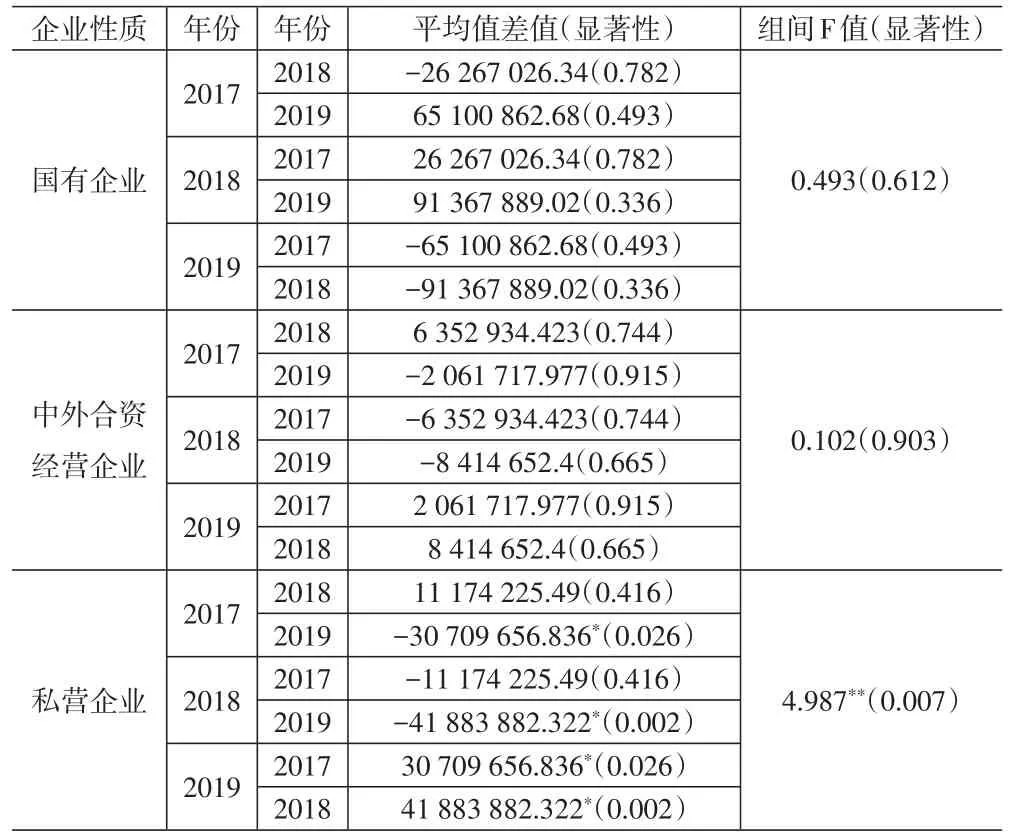

2.同一企业性质的不同年份的公允价值变动损益差异性。就国有企业、私营企业、中外合资经营企业2017—2019年的公允价值变动损益进行对比。其中国有企业的公允价值变动损益未在0.05水平上表现出明显的差异性(P=0.612>0.05),说明国有企业的公允价值变动计入当期的损失和收益表现出一致性。此外,中外合资经营企业的公允价值变动损益也表现出一致性,方差检验结果不显著(F=0.102,P=0.903>0.05)。私营企业的公允价值变动损益在0.01水平上表现出显著的差异性,方差检验结果显著(F=4.987,P<0.01)。其中私营企业2017年和2018年的公允价值变动损益明显低于2019年,平均值差值分别为-30 709 656.836、-41 883 882.322。如表4所示。

表4 同一企业性质不同年份的公允价值变动损益的 方差对比结果

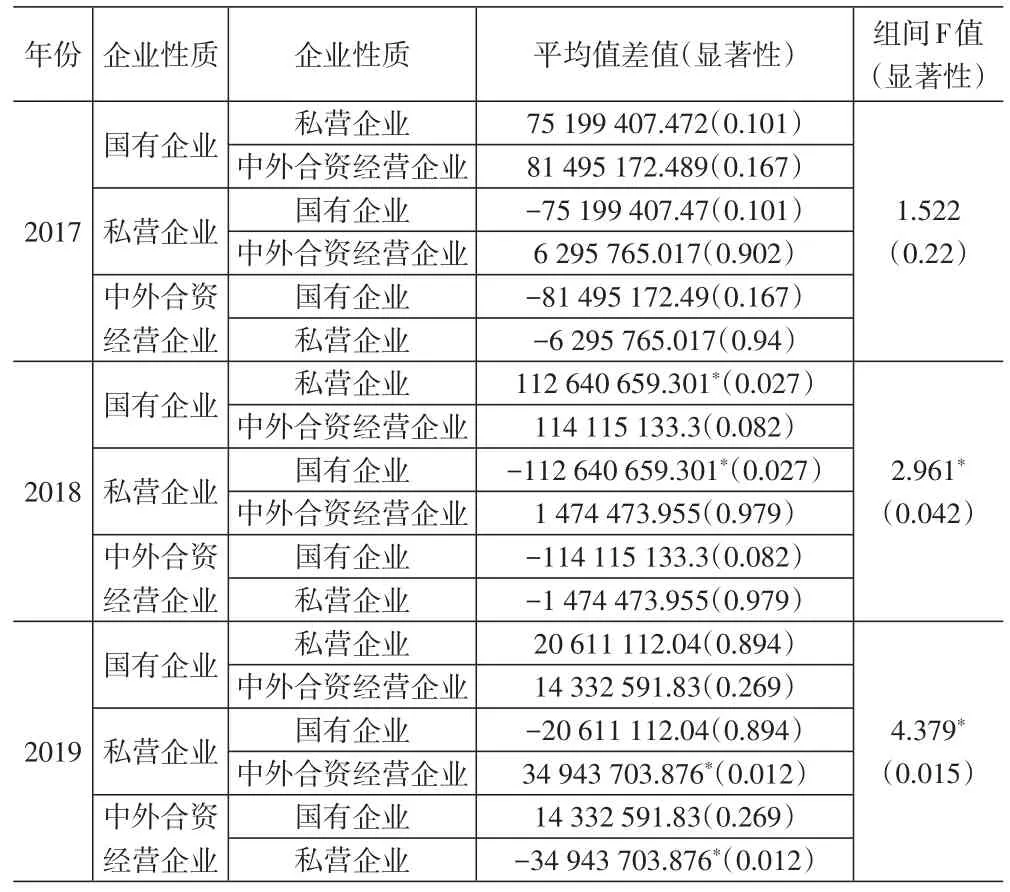

3.同一年份的不同企业性质的公允价值变动损益差异性。根据表5可知,在2017年,国有企业的公允价值变动损益虽然仍高于私营企业和中外合资经营企业,但是三种企业性质的公允价值变动损益平均值差值均未在0.05水平上表现出显著性,且三种企业性质的方差检验结果也未表现出差异性(F=1.522,P>0.05),说明在2017年,国有企业和私营企业、中外合资经营企业的公允价值变动损益表现出一致性。此外,2018年和2019年三种企业性质的公允价值变动损益方差检验的组间F值检验在0.05水平上显著。进一步进行事后比较,可知在2018年,国有企业与私营企业的公允价值变动损益平均值差值为112 640 659.301,并在0.05水平上表现出差异性。可见国有企业通过公允价值变动获得的当期收益显著高于私营企业,而当期损失则明显低于私营企业。在2019年,三种企业性质的公允价值变动损益平均值差值未在0.05水平上表现出显著的差异,说明在2019年大部分样本企业的公允价值变动损益表现出一致性。私营企业的公允价值变动损益高于中外合资经营企业,平均值差值为34 943 703.876,且在0.05水平上表现出显著的差异性。

表5 同一年份不同企业性质的公允价值变动损益的 方差对比结果

(五)不同企业性质的内部控制对公允价值变动的影响

对公允价值变动进行分类,将公允价值变动损益大于0的定义为公允价值变动形成的收益,将公允价值变动损益小于0的定义为公允价值变动形成的减损。分别对不同企业性质的内部控制与公允价值变动形成的收益与损失进行回归分析。

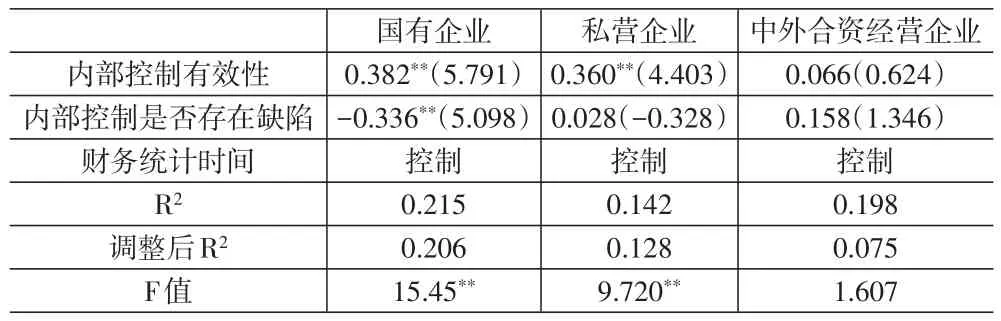

根据表6可知,在国有企业中,内部控制有效性以及内部控制是否存在缺陷对公允价值变动形成的收益的影响均显著,在私营企业中,内部控制有效性对公允价值变动形成的收益具有显著的正向影响,对比国有企业和私营企业的内部控制有效性的回归系数可知,国有企业内部控制有效性对公允价值变动形成的收益的积极作用更大。

表6 内部控制与公允价值变动形成的收益的回归结果

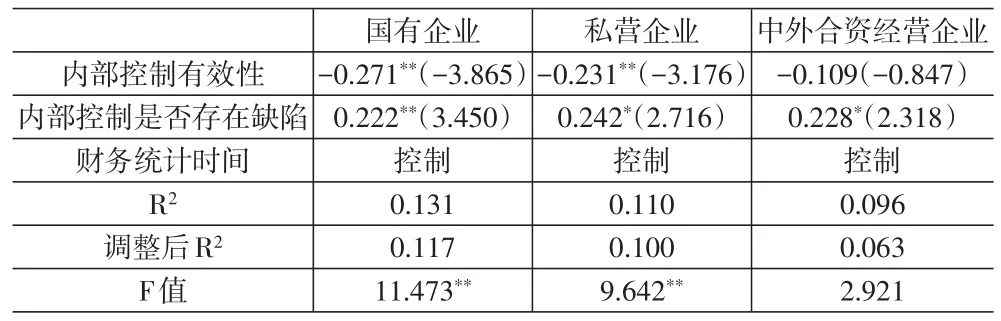

根据表7可知,国有企业、私营企业中内部控制有效性对公允价值变动形成的损失具有显著的负向影响,且国有企业中的内部控制有效性的回归系数绝对值大于私营企业。国有企业、私营企业、中外合资经营企业中内部控制存在缺陷对公允价值变动形成的损失具有显著的正向影响。

表7 内部控制与公允价值变动形成的损失的回归结果

(六)稳健性检验

为了对上述回归模型进行稳健性检验,本文使用内部控制指数替换原有的内部控制有效性与内部控制是否存在缺陷,即引入当前各样本公司披露的内部控制指数。其他变量保持不变的情况下,不同企业性质中内部控制指数的显著性和回归系数符号均与前文的模型测试结果基本一致,说明本文的模型测试结果具有稳定性。

四、结论

(一)研究结论

基于中小企业板上市公司的样本数据,对国有企业、中外合资经营企业、私营企业的公允价值变动损益进行方差对比分析,可知三种企业性质的公允价值变动损益存在显著差异。国有企业在国有体制的影响下,其外部环境支持力度明显高于私营企业和中外合资经营企业,这就使得国有企业的公允价值较高,且公允价值形成收益的概率高于公允价值造成的损失。因此国有企业的公允价值变动损益显著高于私营企业和中外合资经营企业,符合当前中小企业的发展实际。

同时2018年、2019年的国有企业、中外合资经营企业、私营企业的公允价值变动损益方差检验结果显著。其中2018年,私营企业的公允价值变动损益显著低于国有企业,2019年,私营企业的公允价值变动损益显著高于中外合资经营企业。说明相对于国有企业而言,私营企业和中外合资经营企业的公允价值变动形成的损益稳定性更差,且公允价值变动形成的损失力度更大。

此外在同一性质的企业中,私营企业2017年、2018年的公允价值变动损益明显高于2019年。说明私营企业2019年的公允价值变动形成的减损增大,而公允价值变动形成的收益降低。国有企业、中外合资经营企业的公允价值变动损益并未表现出年度差异性。

最后从内部控制角度分析不同企业性质的公允价值变动差异性的原因,可知国有企业的内部控制有效性高于非国有企业,且内部控制存在缺陷的概率低于非国有企业,使得国有企业中内部控制对公允价值变动的抑制作用更为明显,国有企业的公允价值变动形成的收益高于非国有企业,而国有企业的公允价值变动形成的损失低于非国有企业。

(二)建议

中小企业板私营企业和中外合资经营企业应当加强对公允价值计量工具的运用。相对于国有企业而言,私营企业和中外合资经营企业对于经营业务之外的收入的计量和披露不够严谨,使得公允价值变动形成的减损高于收益。因此,私营企业和中外合资经营企业应当就公允价值的计量设定具体的程序,加大对金融资产、金融负债等金融工具的计量,加强对相关金融工具的运用,并通过计量结果,加强对相关交易性金融资产项目的管理,进而提高企业公允价值形成的收益。

私营企业和中外合资经营企业应当提高对公允价值变动损益相关的内部控制力度。目前大部分国有企业的内部控制体系相对完善,有《企业国有资产交易监督管理办法》《企业国有资产评估管理暂行办法》等相关政策指导和监督国有资产的交易与计量,因此国有企业能够使用较为具体的公允价值变动损益方面的计量单位,且对于公允价值变动损益相关的交易性金融资产等方面的资产变动和价值损益的内部控制较强。而私营企业和中外合资经营企业受到企业性质和资产性质的双重影响,大部分企业缺乏具体的公允价值变动损益方面的计量单位,且对于投资性房地产、衍生工具、套期保值业务等的内部控制力度较弱,因此私营企业和中外合资经营企业应当进一步提高公允价值变动的相关资产、业务以及金融衍生工具的内部控制,进而提高公允价值变动形成的收益水平。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

财会学习(2016年24期)2017-01-10

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

海外星云(2016年9期)2016-05-11

商场现代化(2016年9期)2016-05-07

商业文化(2015年6期)2015-07-27

现代营销·学苑版(2009年12期)2009-01-18