经济政策不确定性、媒体关注与企业内部薪酬差距

2021-05-26 08:36梁胜兰

商业会计 2021年9期

梁胜兰

(暨南大学管理学院 广东广州 510632)

一、引言

经济政策不确定性是指由于政府频繁变更宏观经济政策,导致微观主体无法预测宏观经济政策走向所带来的不可预测性(Gulen&Ion,2016)。政府的宏观调控在我国仍然扮演着非常重要的角色,政策的调整与变化会显著影响微观企业的经营管理行为。针对2008年全球金融危机带来的经济萎缩和失业增加等影响,国家出台了一系列宏观经济政策,根据Baker et al.(2016)的中国经济政策不确定性数据显示,在2008年至2018年这段时间内,平均经济政策不确定性从180上升到了460,增长率高达156%,这表明经济政策的不确定性在增加。较高水平的经济政策不确定性既会改变宏观经济环境,也会影响微观企业行为(Bernanke&Kuttner,2005)。例如,降低投资、提高融资成本、减少公司商用信用的供给、抑制技术创新(李冰洁,2020)等。

经济政策不确定性上升会使企业处于一种模糊、不确定的经营环境中,加大了公司的经营不确定性。较高的经营风险会模糊高管的业绩表现与努力之间的关系,增加股东与高管之间的信息不对称程度,高管会倾向于通过管理层权力来自定薪酬,提升自身的薪酬水平。因此,随着经济政策不确定性的提高,企业内部薪酬差距可能会拉大。目前在企业内部薪酬差距的研究方面,已有文献主要从高管权力(方军雄,2011)、高管的特殊经历(柳光强、孔高文,2018)等企业内部的角度挖掘薪酬差距产生的原因,鲜有研究从外部经济环境来分析内部薪酬差距产生的原因。本文将从经济政策不确定性这一外部经济环境出发,来探讨企业内部薪酬差距产生的原因,有助于理解外部经济环境对企业内部薪酬的影响机理,并为优化企业内部薪酬结构、缩小贫富差距提供参考价值。

二、文献综述、理论分析与研究假设

(一)经济政策不确定性与企业内部薪酬差距

目前关于经济政策不确定性如何影响企业内部薪酬差距的研究较少,已有研究发现关税政策不确定性下降显著缩小了技术劳动力与非技术劳动力之间的工资差距(李胜旗、毛其淋,2018),孙一平、许苏皓、卢仕(2018)发现贸易政策不确定性下降反而会加剧企业工资不平等的现象。谭劲松、秦帅(2020)认为当企业不确定性较高时,CEO会主动降低超额薪酬。本文将借鉴Baker et al.(2016)编制的中国经济政策不确定性指数来考察其对高管与员工之间薪酬差距的影响。与以往研究相比,该指数涵盖了货币政策、财政政策、税收政策等宏观经济政策的总体不确定性,更加具有普适性,同时采用文本分析的方法对经济政策不确定性进行量化,从而更加准确地衡量经济政策不确定性(陈胜蓝、刘晓玲,2018)。

本文将基于信息不对称理论和高管权力理论来分析经济政策不确定性对企业内部薪酬差距的影响。当经济政策不确定性增加时,经济政策的频繁变动会影响企业的持续经营,进而影响到高管各项业绩指标的完成,高管的业绩表现与实际努力程度之间的关系会被削弱(褚剑、秦璇、方军雄,2018),基于业绩表现来考核管理层是否为股东创造价值的评判标准可能会失效,加大了股东与管理层之间的信息不对称程度,高管可能会从其自身的利益出发,提升自身的薪酬水平,增加委托代理成本(李凤羽、史永东,2016),进而体现在薪酬差距上面(柳光强、孔高文,2018)。

管理权力理论认为,高管能够与董事会进行议价,运用自身的管理权力来自定薪酬(Bebchuk&Fried,2002;卢锐,2008)。在经济政策不确定性增加时,高管对于政策的调整变化很难把握,预测难度加大,增加了高管人员决策的复杂性(牛建波、赵静,2012),高管经营管理所承担的风险也会有所上升,因而高管对于报酬要求更高(周泽将、马静、胡刘芬,2018),高管人员可能会利用自身的管理权力来进行自我定价(方军雄,2011),提高自身的薪酬水平导致代理成本增加。从员工角度来看,由于员工的工资具有一定的刚性,对企业业绩的敏感度较低(Lebow et al.,1999;Wilson,1999;陈冬华等,2010),当经济政策不确定较高时,政策频繁调整所带来的业绩波动不会对员工的薪酬产生显著的影响。由此可见,经济政策不确定性上升时,会增加股东与高管之间的信息不对称程度,引发高管自利行为,提升自身薪酬水平,导致代理成本增加,表现为企业内部薪酬差距的扩大。因此,本文提出假设1:

假设1:经济政策不确定性上升,企业内部薪酬差距扩大。

(二)经济政策不确定性、媒体关注度与企业内部薪酬差距

已有研究普遍认为媒体具有公司治理和外部监督的作用(Craven&Marston,1997)。Dyck&zingales(2004)发现媒体能有效降低控制权的私人收益;张文倩(2020)发现媒体可以揭露公司治理中存在的问题,约束管理层行为;李培功、沈艺峰(2010)发现媒体通过引导行政机关介入发挥公司治理作用。经济政策不确定性上升,股东与高管之间的信息不对称程度加大,高管与员工薪酬之间的差距会扩大,媒体能够通过经理人的声誉机制和引导行政机构介入来监督高管的行为(Dyck et al.,2008),削弱高管自定薪酬的动机,进而会缩短企业内部薪酬差距。媒体关注按照性质可以分为正面媒体报道和负面媒体报道,正面报道会通过“业绩识别”功能来激励管理层追求长期价值的声誉激励,避免短期的机会主义行为,从而抑制高管提升自己薪酬的动机;负面报道依靠“问题识别”功能发挥媒体的有效监督功能,负面报道往往会引来行政机构的关注,从而抑制高管自利行为的发生,降低股东与管理层之间的代理成本(张琦等,2016)。因此,本文提出假设2:

假设2:媒体关注能够抑制经济政策不确定性与企业内部薪酬差距之间的正向关系。

三、研究设计

(一)样本选取及数据来源

本文以我国2005—2018年沪深两市A股上市公司作为初始研究样本,剔除按照证监会(2012版)行业分类为金融类的上市企业、ST股票、资产为负以及关键变量存在缺失值的观测值,最终得到24 604个有效观测值。本文所用的数据主要有以下三个来源:(1)薪酬数据和公司财务数据均来自于国泰安数据库(CSMAR);(2)经济政策不确定性指数(EPU)数据来源于http://www.policyuncertainty.com/chi⁃na_epu.htm;(3)媒体关注数据来自中国研究数据服务平台(CNRDS)。通过对连续变量进行上下1%的缩尾处理来消除极端值的干扰。

(二)变量定义

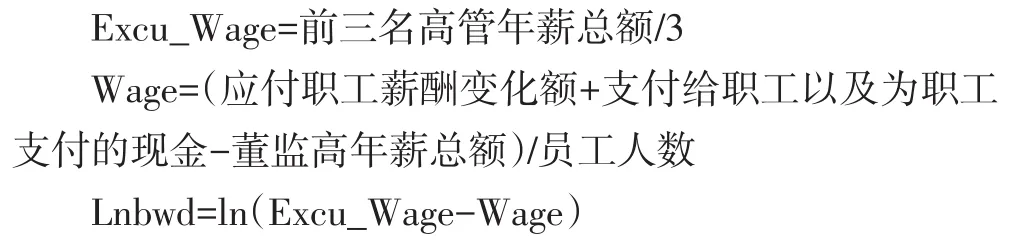

1.薪酬差距。本文在基准回归中考察经济政策不确定性对货币薪酬差距产生的影响。借鉴黎文靖、胡玉明(2012)的研究来测算企业内部薪酬差距(Lnbwd),先将前三大高管平均薪酬与普通员工平均薪酬计算出来,然后将两者的差额进行对数化得到企业内部薪酬差距,具体计算公式如下:

2.经济政策不确定性。本文在基准回归中采用Baker et al.(2016)所编制的中国经济政策不确定性指数(EPU)。由于本文中的薪酬数据为年度数据,所以将月度的经济政策不确定性指数按照年度求算术平均值,再取自然对数得到本文的经济政策不确定性指数(Lnepu)。

3.媒体关注。媒体关注的数据来源于中国研究数据服务平台(CNRDS)。本文所采用的媒体关注(Media)是将报刊财经新闻对上市公司的报道总数加1取自然对数来计量的。同时,按照媒体报道的性质将媒体关注划分为正面报道和负面报道,通过对CNRDS中正面报道数量和负面报道数量分别加1,然后取自然对数得到正面报道(Media_Posi)和负面报道(Media_Nega)。

(三)模型构建

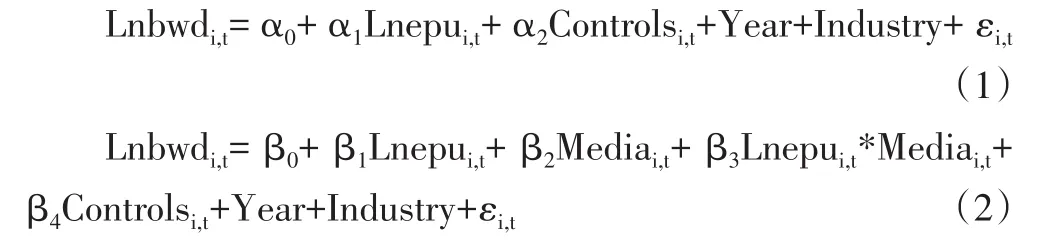

根据前述的文献回顾与研究假设,本文将构建模型(1)来检验经济政策不确定性对企业内部薪酬差距的影响,构建模型(2)来检验媒体关注对经济政策不确定性与企业内部薪酬差距的影响:

其中Lnbwdi,t为高管与员工之间的薪酬差距,Lnepui,t为经济政策不确定性指数,Controlsi,t为控制变量,本文将参照 Firth et al.(2006)、方军雄(2009)以及步丹璐、王晓艳(2014)的研究对以下变量进行控制,具体变量定义见下页表1。为了排除行业和年度的影响,在模型中进一步对年度和行业固定效应进行控制,为了控制潜在的异方差和自相关性问题,本文在公司层面上进行聚类稳健标准误差处理。

表1 变量定义与说明

四、实证结果分析

(一)描述性统计

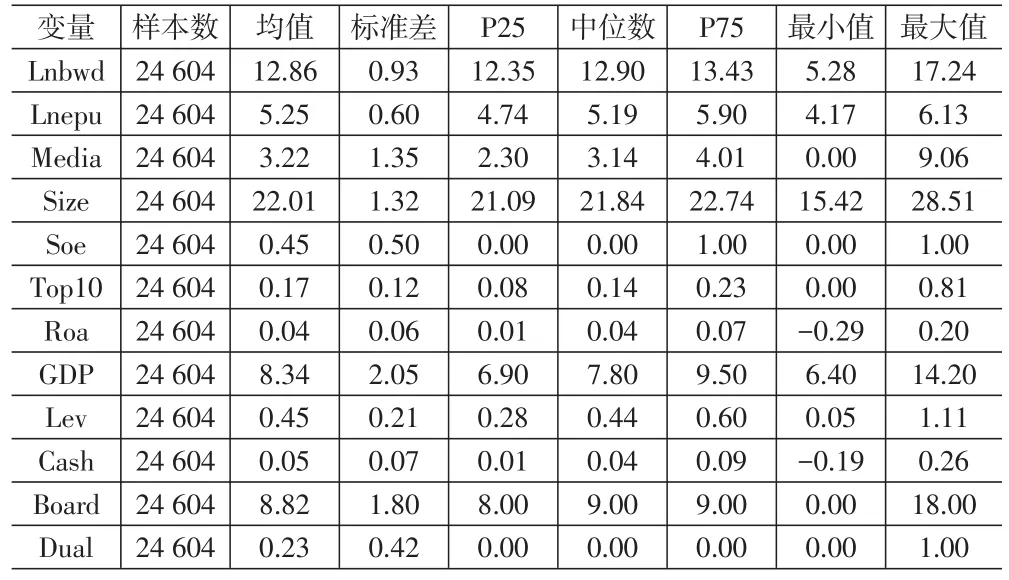

从下页表2中可知,企业内部薪酬差距(Lnbwd)的均值为12.86,薪酬差距在最小值5.28和最大值17.24之间波动,标准差为0.93,说明不同企业内部的薪酬差距存在较大的差异。经济政策不确定性指数(Lnepu)在最小值4.17和最大值6.13之间波动,标准差为0.60,表明近年来我国经济政策的不确定性波动较大。

表2 主要变量描述性统计

(二)回归结果分析

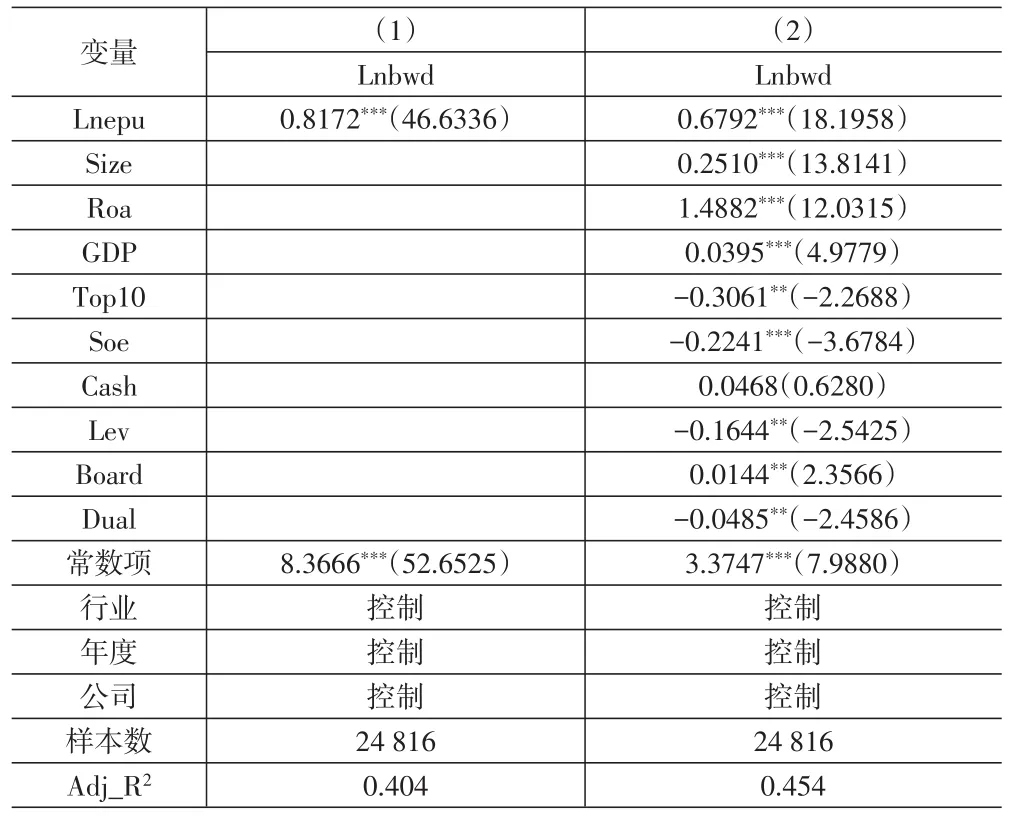

1.经济政策不确定性与企业内部薪酬差距。为了考察经济政策不确定性如何影响企业内部薪酬差距,本文通过模型(1)进行实证检验,表3是经济政策不确定性与薪酬差距的回归结果。列(1)显示,经济政策不确定性与企业内部薪酬差距在1%的水平上呈正相关关系,支持了假设1。列(2)中分别控制了公司规模、总资产收益率、GDP增长率、股权集中度、股权性质等公司特征以及宏观经济变量、年度、行业和公司固定效应之后,经济政策不确定性与薪酬差距仍然呈正相关关系,回归系数为0.6792,说明经济政策不确定性越高,会加剧高管与股东之间的信息不对称程度,产生高管自利行为,进而扩大高管与员工之间的薪酬差距。规模(Size)越大、业绩(Roa)表现越好的企业会呈现出更高的薪酬差距,而资产负债率(Lev)越高、前十大股东持股比例(Top10)越集中的企业,则会体现出较低的企业内部薪酬差距,这与柳光强、孔高文(2018)的研究基本保持一致。

表3 回归结果

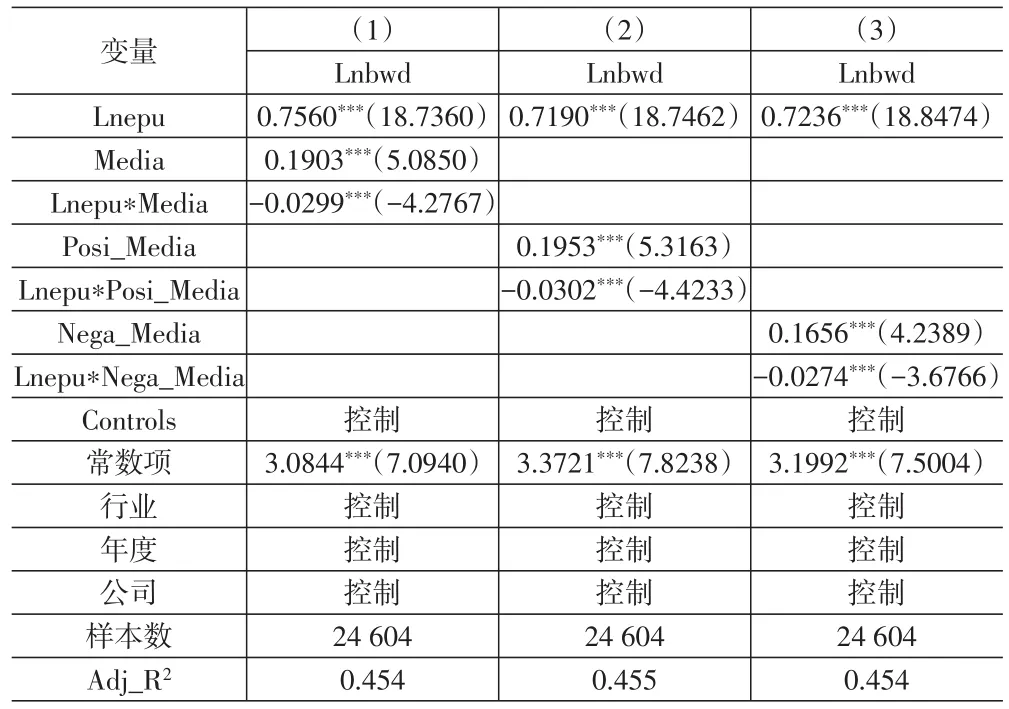

2.媒体关注、经济政策不确定性与薪酬差距。表4列(1)中为媒体关注对经济政策不确定性与薪酬差距之间调节效应的检验结果,经济政策不确定性与媒体关注交乘项(Lnepu*Media)的系数为-0.0299,在1%的显著性水平上显著,结果表明媒体发挥了其监督职能,较高的媒体关注程度会降低信息不对称程度,约束高管的行为,减少高管自定薪酬的行为,有利于降低企业内部薪酬差距。为了进一步检验不同媒体报道性质是如何发挥调节作用的,将媒体关注分成正面报道和负面报道分别进行检验,如表4列(2)中所示,经济政策不确定性与媒体正面报道交乘项(Lnepu*Po⁃si_Media)的系数在1%的显著性水平上显著为负,说明在经济政策不确定性上升时,媒体正面报道能够激励高管追求长期利益,避免短期的机会主义行为,从而抑制了经济政策不确定性与企业内部薪酬差距之间的正向关系。列(3)表示经济政策不确定性与媒体负面报道交乘项(Lnepu*Ne⁃ga_Media)的系数在1%的显著性水平上显著为负,媒体负面报道发挥了媒体的有效监督功能,负面报道可能会导致行政机制的介入,也会引发股东的关注,缓解了高管自定薪酬的行为,抑制了经济政策不确定性与薪酬差距的正向关系。总体而言,无论是正面报道还是负面报道,较高的媒体关注会约束高管的行为,减少高管自定薪酬的行为,有利于降低企业的内部薪酬差距。

表4 调节效应检验

(三)稳健性检验

1.替代变量检验。为了保证本文的结果更加稳健,通过更换薪酬差距与经济政策不确定性的衡量方法来进行稳定性检验。在衡量企业内部薪酬差距方面,参照Faleye et al.(2013)与Banker et al.(2016)等的研究,使用薪酬差距(GAP)和考虑股权激励的薪酬差距(Lnhwd)来进行稳健性检验。结论表明在替换薪酬差距之后,经济政策不确定性与企业内部薪酬差距之间仍然是显著正相关的,与上述结论是一致的。在衡量经济政策不确定性方面,采用Davis et al.(2019)的中国经济政策不确定性指数来进行检验,发现结果是一致的。此外,借鉴饶品贵(2017)的方法将经济政策不确定性按照中位数转化为哑变量(High_Epu),结果表明在替换经济政策不确定性之后,经济政策不确定性的上升仍然会扩大企业内部薪酬差距,结论仍然稳健。

2.内生性检验。虽然经济政策不确定性这一指数相对外生,不会与企业内部薪酬差距产生反向因果造成的内生性问题,但是可能存在遗漏变量导致解释变量与残差相关。因此,为了缓解遗漏变量造成的内生性问题,本文参照Gulen&Ion(2016)以及李凤羽、杨墨竹(2015)的研究,在回归模型中还控制了宏观经济景气指数(MEC)、消费者信心指数(CCFI)以及企业景气指数(BCI),宏观经济变量的数据均来源于CSMAR数据库,结果表明经济政策不确定性与薪酬差距的系数显著为正,说明结论稳健。

五、研究结论

经济政策不确定性不断上升是近年来备受关注的一个问题,也是影响企业经营决策的一个重要因素。本文以2005—2018年沪深两市A股为研究样本,基于信息不对称理论和高管权力理论,探讨了经济政策不确定性对企业内部薪酬差距的影响,研究发现经济政策不确定性的上升能够显著增加企业高管与员工之间的薪酬差距。在进一步检验中发现,当经济政策不确定性上升时,媒体关注能够显著抑制经济政策不确定性与企业内部薪酬差距的正向关系,正负面媒体报道分别通过业绩识别和问题识别功能抑制高管自定薪酬的行为,缓解了经济政策不确定性上升对企业内部薪酬差距的扩大效应。本文提供了经济政策不确定性对企业内部薪酬差距产生正向作用的实证证据,丰富了薪酬差距研究领域的相关文献。

本文研究结论具有一定的政策启示:第一,对于政府部门而言,相关部门调整宏观经济政策的同时,也应考虑到经济政策不确定性对企业高管与员工薪酬等微观主体产生的影响,缓解经济政策不确定性带来的负面效应。第二,对于企业而言,本文为企业制定更加合理的薪酬提供了指导作用,有利于缩小薪酬差距;同时促使经营管理者关注外部环境变化对企业内部的影响,避免忽视外部环境而造成的短视行为,以确保企业长期健康发展。

猜你喜欢

法律方法(2022年2期)2022-10-20

装备环境工程(2022年9期)2022-10-13

当代陕西(2019年20期)2019-11-25

南风窗(2017年9期)2017-05-04

故事作文·低年级(2016年5期)2016-05-14

人力资源(2015年3期)2015-09-10

湖南大学学报·自然科学版(2014年3期)2014-12-30

上海企业(2014年9期)2014-09-22

爆笑show(2014年3期)2014-06-25

检察风云(2009年13期)2009-09-09