基于高频数据的黄金ETF价格发现功能的实证研究

2021-05-25 15:45:02王立宏

温州职业技术学院学报 2021年1期

王立宏,孙 谦

(1.浙江财经大学东方学院,浙江 海宁 314408;2.复旦大学,上海 杨浦 200433)

黄金是一类重要的投资资产,由于在“金本位”时期发挥过货币职能,至今仍是人类储藏财富的重要手段。当金融市场出现系统性风险时,黄金往往成为避险工具。2020年初“新冠”疫情引发全球股市熔断潮,期间金价却逆势上涨,年内一度突破2000美元/盎司。中国是全球最大的黄金生产国和消费国,黄金投资与交易市场建设已有近20年历史。2002年上海黄金交易所正式开业;2008年黄金期货正式在上海期货交易所挂牌上市;2013年7月,首批两只挂钩实物黄金的交易型开放式证券投资基金(Exchange Traded Fund,ETF)在上海证券交易所上市交易;2019年12月,黄金期权在上海期货交易所正式挂牌交易。我国已经初步建立了跨市场、多品种的黄金标准化交易市场体系。黄金ETF将90%以上的基金资产投资于上海黄金交易所挂盘交易的黄金现货品种①《黄金交易型开放式证券投资基金暂行规定》(证监会公告〔2013〕6号)第三条规定:“黄金ETF可以投资于上海黄金交易所挂盘交易的黄金现货合约,以及中国证监会允许基金投资的其他品种。其中,持有的黄金现货合约的价值不得低于基金资产的90%。”,单位份额在沪深证券交易所上市交易,投资者可使用黄金品种组合或基金合同约定的方式进行申购与赎回。黄金ETF的运作机制与股票ETF总体类似,只是标的指数从股票价格指数变为单一商品价格,成分股从一篮子股票组合变为单一实物商品[1],具有以下几个特点:通过完全复制的投资策略,被动跟踪黄金价格变化;基金管理运作费用低廉,可以通过黄金租赁取得利息收入;交易机制灵活,同时存在一级市场申赎和二级市场交易,可以避免传统封闭式基金普遍存在的折价问题。

价格发现是金融市场和金融工具的主要功能之一,价格发现的效率是检验市场是否有效的重要指标:如果资产价格能够根据信息迅速地进行调整,从而使当前价格反映有关信息的话,金融市场就是有效的;相反,如果价格对信息的反应迟钝,使凭借信息优势获利成为可能,那么金融市场就是无效的。对于黄金这类在多个市场、以多种工具同时交易的金融资产而言,价格发现过程是一个值得探讨的问题。本文通过定性与定量方法相结合,讨论黄金ETF、现货与期货在价格发现中的相互作用,并就提升定价效率提出建议。

一、文献综述

金融市场上买方与卖方的相互博弈决定资产的交易价格,价格反过来为市场参与者提供信息,引导资金在不同金融资产之间进行配置,达成供需平衡,这一过程被称为价格发现过程。Hasbrouck将价格发现定义为市场将新信息导入资产价格,并发现均衡价格的动态过程[2]。对于跨市场交易的金融资产,价格发现功能受到不同市场的流动性状况、交易制度和投资者结构等多种因素的影响,期货市场、现货市场和ETF市场在市场价格形成过程中的作用可能存在差异。

ETF是一种低成本、高流动性的投资工具,投资者经常将它作为投资标的资产的理想渠道,因此不少研究认为ETF有助于标的资产的价格形成。Ben-David等人认为,ETF的交易活动会将价格信息系统地传递到标的资产,进而提升标的资产的价格发现功能[3];Madhavan和Sobczyk发现,ETF比标的资产更加迅速地揭示价格信息,在无摩擦套利的市场环境下能够加快价格发现过程[4]。但是部分文献指出ETF在价格发现过程中的作用有限:张宗新和丁振华发现,上证50ETF相对于部分成分股而言具有一定的价格发现功能,但与国外成熟资本市场相比仍有一定差距[5];王良和冯涛发现,ETF基金净值在中国ETF基金价格发现过程中具有较强的主导作用,但中国ETF基金市场的价格发现过程存在着信息效率低的问题[6];陈莹等人采用信息份额模型和共因子模型研究了多市场交易对沪深300指数价格发现的影响,结果表明ETF在价格发现中的相对作用不如股指期货[7]。相关文献的讨论集中于股票型ETF,有关黄金ETF的不多。

此外,在实证黄金价格发现过程的相关文献中,讨论黄金期货对黄金现货价格影响的研究较多,如陈秋雨等人利用上市初期的日交易数据证实了黄金期货已经开始发挥有限的价格发现功能[8]。仅有少数研究涉及黄金ETF:Ivanov用SPDR Gold ETF、黄金现货与CBOT黄金期货的一分钟高频数据,分析三者在定价过程中的作用,结果显示ETF在价格发现中起到了主要作用[9];Kaur和Singh对印度黄金市场上的期货、现货和ETF的价格发现功能进行了实证,结果显示当地市场的ETF定价效率低,期货和现货在价格上引导ETF[10]。

国内关于黄金价格发现问题的实证研究较多关注国内外黄金市场的联动关系:翟敏和华仁海对上海黄金交易所Au99.95价格与伦敦黄金现货美元报价的动态联系进行了实证研究[11];郭彦峰和肖倬发现中国黄金市场现货和美国黄金市场期货、ETF三者间存在长期均衡关系,美国黄金市场ETF和期货在价格发现过程中居主导地位[12];魏晓琴等人以上海黄金交易所和伦敦黄金交易所为例,发现在国内外黄金市场价格向市场均衡价格调整的动态过程中存在联动性[13]。

综上所述,尽管黄金ETF在我国已经面市7年多,但是它与国内的黄金现货、黄金期货之间的价格联系,以及它在国内金价形成过程中发挥的作用仍然有待明确。本文利用这三个品种的交易数据建立误差修正模型,通过定性和定量的方法研究这个问题,希望从价格发现功能的角度入手,验证黄金ETF的投资有效性。与以往研究不同,本文的实证对象更加全面,包括了目前国内主流的黄金交易市场和交易品种;其次,随着金融市场信息传递的速度和效率大幅提升,运用高频数据对黄金的价格发现功能进行研究更有实际意义。

二、数据与研究方法

1.数据

截至2020年末,沪深交易所共有11只场内黄金ETF,管理资产合计约250亿元,业绩比较基准都是上海黄金交易所的黄金现货实盘合约,其中有7只新基金成立于2020年,有4只老基金分别成立于2013年和2014年。本文选择华安黄金ETF(代码:518880)作为代表,因为它既是国内最早成立的黄金ETF之一,又是目前沪深证券交易所内规模最大、成交最为活跃的黄金ETF;黄金现货采用大多数黄金ETF的投资标的—上海黄金交易所挂盘交易的黄金现货合约(代码:AU9999);黄金期货采用上海期货交易所挂盘交易的黄金期货主力合约(代码:AU)。选取三个品种2020年的一分钟行情收盘价数据,其中黄金ETF的原始数据乘以100,保持与期货和现货的量纲统一。另外,由于黄金ETF、现货和期货的交易时段有所不同,实证数据仅选取三个价格序列在共同交易时段的42247条非空数据,三个价格序列均取对数,数据来自WIND金融数据库。

黄金ETF、期货和现货的价格走势具有一致性,初步判断彼此之间存在紧密的联系。

图1 黄金价格序列走势

2.研究方法

本文从定性和定量两个角度考察各类黄金交易品种的价格发现功能。定性部分主要包括格兰杰因果检验,定量部分包括信息份额模型和共因子模型。由于黄金ETF、现货和期货的基础资产实质上都是黄金,所以彼此之间可能存在协整关系,可以建立定量研究所需的误差修正模型(VECM)。

首先建立向量自回归模型(VAR):

其中:pt为多元时间序列变量组成的向量,φ1,φ2, …,φp为系数矩阵,pt-k是pt的k阶滞后项,T为样本个数,εt为随机扰动列向量。

借助VAR模型可以分析时间序列之间的格兰杰因果关系,即考察一个变量的当前值是否可以由其他变量的滞后值进行解释。对于二元k阶VAR模型:

当且仅当H0:系数矩阵全部为0时,变量xt不是yt的格兰杰原因;当H1:系数矩阵不全为0时,说明变量xt格兰杰引起yt。通过分析系数矩阵同样可以得出变量yt和xt的格兰杰因果关系。

经过差分变换,VAR模型可以表示成向量误差修正形式(VECM):

其中:β′pt-1是滞后一阶的时间序列,又称误差修正项,反映变量之间的长期均衡关系,调整系数向量α表示当变量偏离长期均衡位置时的调整速度,式中的滞后阶数k比(1)式中的少一阶。VECM模型可以进一步表示成水平值的共同趋势形式:

其中:矩阵Ψ(1)包含了新信息εt对pt价格变动的累积冲击,可以衡量对资产价格的长期影响。Hasbrouck通过分解矩阵Ψ(1)的方差结构定义了信息份额(Information Share)指标[2]。首先:

其中:ψ是矩阵Ψ(1)的行向量,Ω是残差向量εt的协方差矩阵,ψ′是ψ的转置向量。由于不同市场的信息存在相关性,因此Ω不是对角矩阵。为了克服信息相关性的干扰,先对Ω进行Cholesky分解,可以找到一个下三角矩阵F,使得FF′=Ω。信息份额指标计算公式如下:

IS指标虽然考虑了不同市场信息的相互影响,但是其计算结果受矩阵分解时的变量顺序影响较大,排名越靠前的变量在计算结果中的权重越大。因此,进一步引入衡量市场价格发现能力的共因子(Component Share)指标。Gonzalo和Granger将价格的影响因素分解成两个部分:

其中:ft代表永久影响部分,zt代表短暂影响部分[14]。可以找到一个与(3)式中调整系数向量α正交的向量θ,满足θft=pt,则θ的各个分量可以衡量对应市场的价格发现能力。共因子指标计算公式如下:

上式中,n指向量θ的分量个数。

三、实证结果

1.协整检验与最优滞后阶数选择

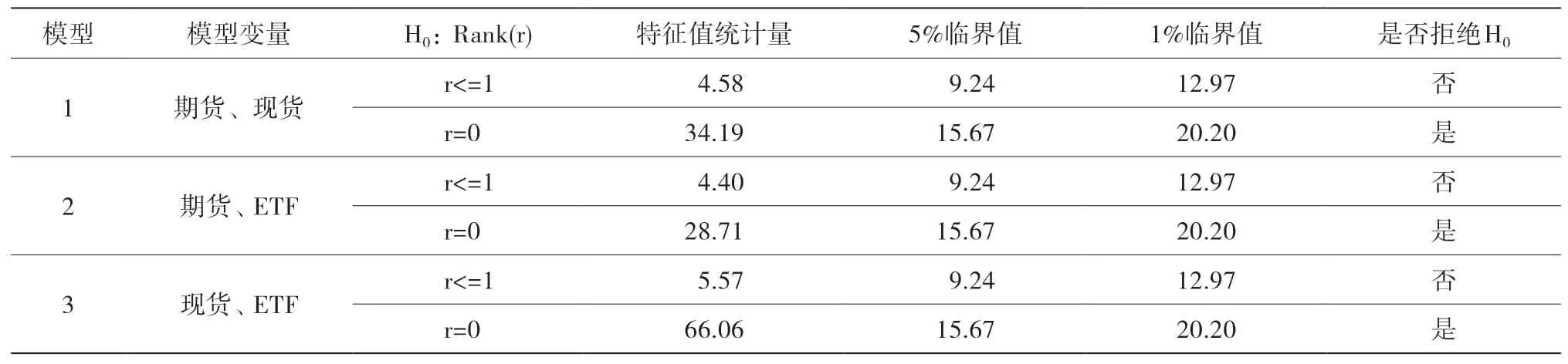

协整指几个非平稳时间序列的线性组合能够构成平稳时间序列,协整的时间序列之间往往存在长期稳定的关系。我们采用Johansen协整检验方法,协整方程包含截距项但不包含线性趋势项。在1%显著水平下,各个模型均拒绝r=0(即不存在协整关系)的原假设,因此判断模型变量之间是协整的,可以建立VAR和VECM模型,详见表1。

表1 Johansen协整检验结果

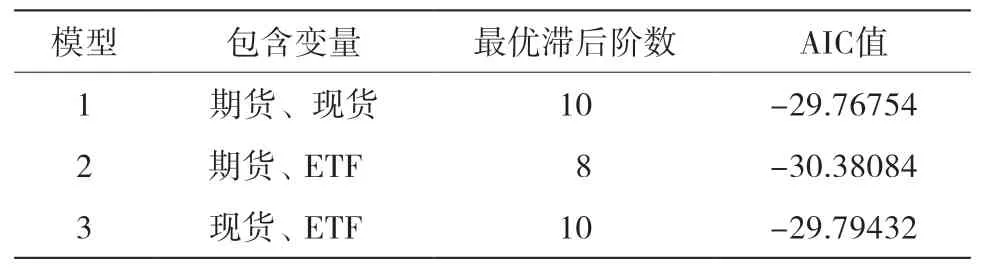

由于无法先验确定时间序列之间价格相互影响的动态过程和时长,因此根据AIC信息准则确定各个VAR模型的最优滞后阶数。

表2 VAR模型最优滞后阶数

表2 显示,期货与现货组成的模型1最优滞后阶数为10,期货与ETF组成的模型2最优滞后阶数为8,现货与ETF组成的模型3最优滞后阶数为10。三个模型特征根模的倒数均小于1,满足模型稳定性要求。

2.格兰杰因果检验

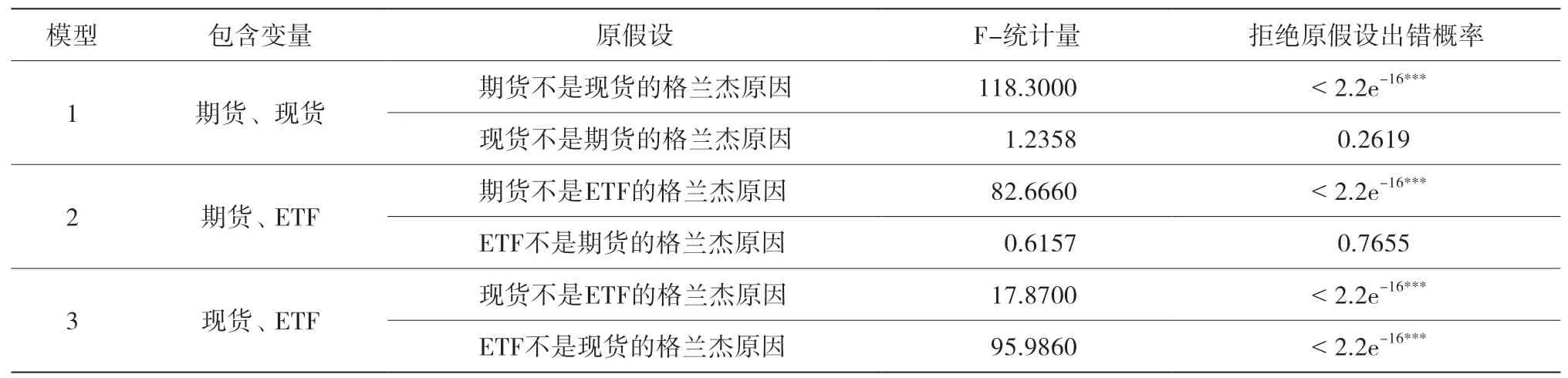

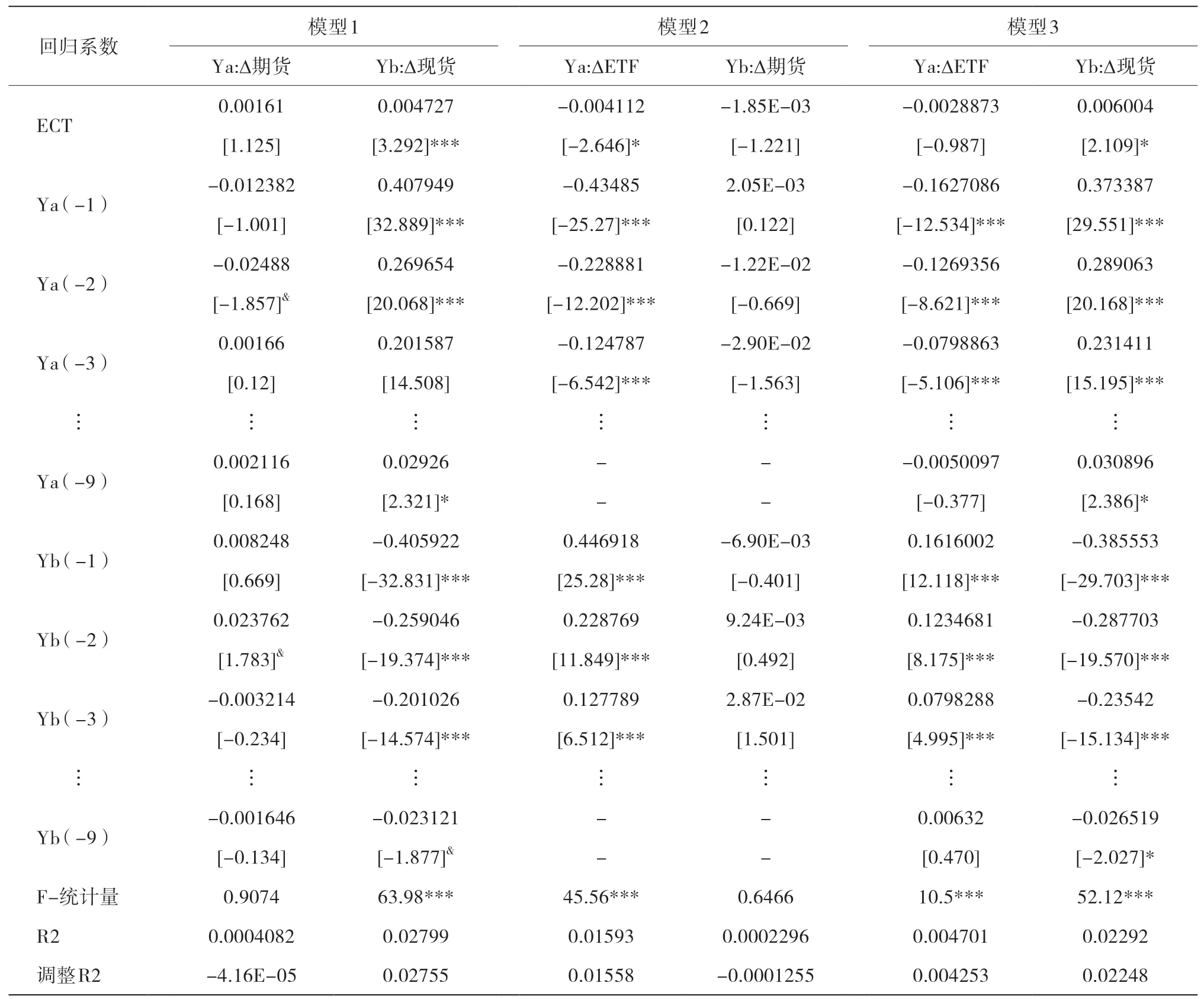

模型1结果显示,在1%的置信水平上,黄金期货价格是黄金现货价格的格兰杰原因,反之不成立;模型2表明,在1%的置信水平上,黄金期货价格是黄金ETF价格的格兰杰原因,反之不成立;模型3表明,黄金现货与黄金ETF互为格兰杰因果,详见表3。因此,从定性角度看:一是黄金期货的价格发现能力较强,能够单向地影响黄金现货和黄金ETF的价格波动;二是黄金现货和黄金ETF的价格存在显著的相互影响关系。

3.误差修正模型

如表4所示,在模型1中,期货价格的方程整体F统计量显著性较低,误差修正项和多数滞后项的系数均不显著;而现货价格受期货与自身滞后项的影响均较明显,误差修正项系数也显著非零。在模型2中,期货价格的方程整体显著性同样偏低,误差修正项和滞后项系数均不显著;而ETF方程整体显著性较高,且误差修正项和滞后项的影响也较明显。在模型3中,ETF方程和现货方程整体显著性均较高,且两个方程的多数滞后项回归系数显著非零,现货方程的误差修正项也较为显著。通过模型估计结果可以判断:一是期货的价格变动不易受现货和ETF的影响,而现货和ETF的价格受期货的影响较大;二是现货和ETF之间的价格相互影响、联系紧密。

表3 格兰杰因果关系检验

表4 VECM模型估计结果(部分)

4.信息份额与共因子份额

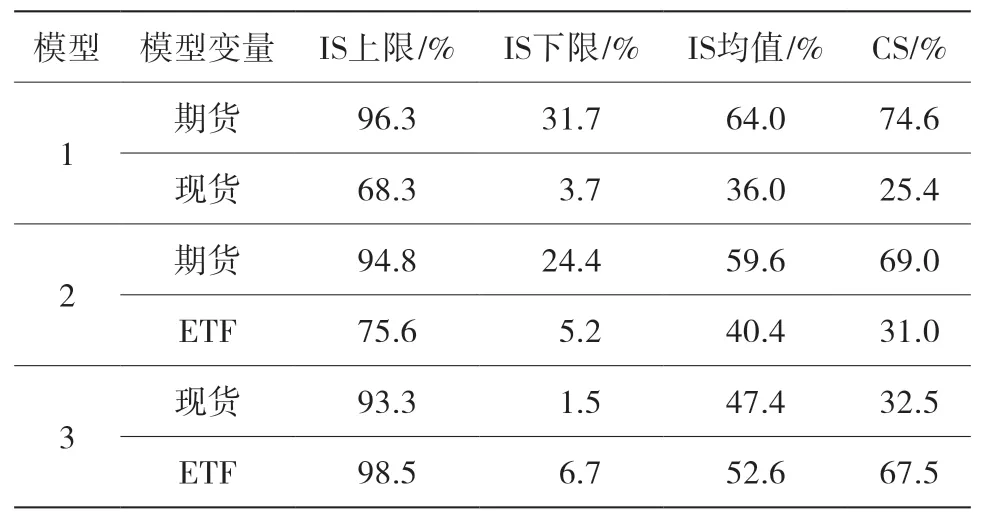

信息份额(IS)和共因子份额(CS)可以定量地反映模型变量在价格发现过程中发挥的相对作用。如表5所示,在模型1中,黄金期货在价格发现上的相对贡献度分别为64%和74.6%,而黄金现货的贡献度只有36%和25.4%;模型2显示,黄金期货的相对贡献度为59.6%和69%,而黄金ETF只有40.4%和31%;模型3表明,黄金现货在价格发现过程中的相对贡献为47.4%和32.5%,而黄金ETF为52.6%和67.5%。根据信息份额(IS)和共因子份额(CS)的分析结果,按价格发现能力排序,黄金期货好于黄金ETF,而黄金ETF好于黄金现货。

表5 信息份额与共因子份额

四、结论与建议

一分钟高频价格数据显示,黄金ETF、黄金现货和黄金期货的交易价格之间存在协整关系。建立向量自回归模型和误差修正模型,通过格兰杰因果关系检验、信息份额模型和共因子模型的计算,可以发现:黄金期货的价格单向地、显著地影响着黄金现货和黄金ETF的定价,而黄金现货和黄金ETF的价格对期货价格的影响则不显著;因此黄金期货的价格发现功能优于黄金ETF和现货,在定价过程中起着主导作用,这与期货的保证金交易和双向交易等特点契合。实证结果同时表明,黄金ETF和黄金期货之间缺乏价格传导机制,说明两个市场之间的互联互通有待加强。黄金ETF的价格发现能力略好于黄金现货,说明近年来随着份额的快速增长和场内交易的日趋活跃,ETF开始在市场定价中发挥重要的作用。此外,黄金现货和黄金ETF之间的价格联系是双向和紧密的,投资者在一级市场的申赎和二级市场的折溢价套利,达到了使两个黄金投资市场互联互通的效果,并在一定程度上影响了黄金的定价。

基于前文的分析与结论,可以从以下几个方面入手提升黄金ETF的价格发现功能:一是建议黄金ETF基金管理公司放松每日申购与赎回上限、促进套利交易,并引入做市商来提高一二级市场的交易效率;二是交易所可以借鉴黄金期货的设计理念,结合黄金ETF的自身特点,提升黄金ETF在融资买入和融券卖出方面的便利性;三是建议各个交易所加强政策协调,完善黄金品种的交易制度,例如通过统一日间交易时间段(或增加ETF盘后定价交易环节)、允许符合规定的现货黄金出库后再入库等手段,提升投资者对黄金ETF及相关品种的投资热情。

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

农经(2017年1期)2017-01-17 07:23:24

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

法人(2014年2期)2014-02-27 10:41:33

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32