人工智能行业研发投入、创新策略与企业绩效

——基于112 家上市企业的实证研究

2021-05-25 06:44郝飞燕刘佩佩章连标

科技管理研究 2021年8期

孔 旭,郝飞燕,刘佩佩,章连标

(1.中国民航大学科技处;2.中国民航大学经济管理学院;3.中国民航大学学报编辑部;4.中国民航大学继续教育学院,天津 300300)

1 研究背景

以泛在网络、数据驱动、跨域整合、自主智能、万众创新为典型特征的人工智能(artificial intelligence,AI),正推动全球制造业迈入新一轮工业革命:智能制造使工业产能呈指数级增长;智慧农业实现农作物全生命周期精准管理;智慧医疗、智慧金融、智慧交通惠及民生;人工智能引发新一轮国防军备竞赛[1-2]。人工智能领域在国家之间、企业之间的竞争,主要是算法和算力的竞争,得AI者得未来。2017 年7 月,中国在《新一代人工智能发展规划》中提出到2030 年,AI 产业竞争力要达到世界领先水平,并提出要加快培育人工智能产业领军企业。2019年11月,美国国家科学技术委员会(NSTC)[3]发布《2016—2019 人工智能研发进展》报告,提出扩大AI 领域的公私伙伴关系,加速技术发展。

科技演进的历程表明,民营企业是科技创新的重要阵线,政府主导、企业参与是重大技术创新的有效策略。然而,迫于在激烈竞争中的生存压力,多数企业倾向于利用式创新策略,将研发聚焦于渐进式创新、现有客户和短期应用,导致创新流于表面,创新方向易受风投资金影响。一项基于专利数据的中美人工智能创新能力比较研究表明,中国人工智能发展潜力巨大,但目前专利集中于应用层,而在芯片研发、深度学习、自然语言处理等基础层和技术层,美国的专利优势较为明显[4]。基础研发更容易产生颠覆性成果,但往往需要长期、大量的研发投入。作为全球专利持有量最多的企业之一,华为技术有限公司近10 年总研发经费高达6 000 亿元,研发人员占比49%,就是很好的例证[5]。

2 文献与理论综述

人工智能领域技术更新快、研发投入较大[6],除少数资金充裕的领军企业外,后起之秀如何在市场效益和研发投入中平衡生存和发展,是摆在企业管理者和科技政策制定者面前的一道难题。针对企业在创新之路上面临的两难境地,Duncan[7]于1976年提出“双元性组织”(ambidexterity organization)概念,通过构建双元结构(dual structures)来促进创新。组织性学习(organizational learning)包括探索式(exploration)和利用式(exploitation),而组织对动态环境的适应能力有赖于探索和利用式学习的平衡[8-9]。此后,“双元创新能力”的概念逐渐确定,即指企业同时采用探索式和利用式创新策略,且获得了两者的平衡。学界分别从理论和实证的角度对双元创新与组织绩效之间的动态联系展开了广泛而深入的研究,并取得了诸多共识,如表1 所示。

表1 国内外双元创新研究归纳

为有效探明双元策略与创新绩效的相关性,以上研究所选取的样本大部分来自制造业、电子信息行业和高技术企业,且普遍来自发达国家和地区,且为确保数据可获得性,多数选取上市企业作为研究样本。梳理表中所列研究结论可以发现,创新策略与企业绩效存在以下规律:

(1)时序-区域角度。2010 年之前,采用双元创新策略的中国和马来西亚企业的财务绩效低于采用单一创新策略的企业;2010 年之后,双元创新对中国企业的绩效普遍成正向调节和中介效应,部分研究结论认为相比利用式策略,探索式创新显著促进企业绩效提升。这一现象呼应了陈守明等[15]关于技术情景的研究结论,即经济落后、技术跟跑阶段,企业倾向于单一创新策略,以有限的资源求得生存。Geiger 等[27]的研究认为,这一现象与组织冗余和R&D 投资相关,适当的可用冗余与密集的研发投入正向调节企业创新绩效。

(2)企业-环境角度。企业面临的环境包括内部环境(组织双元文化、内部结构)和外部环境(行业竞争、联盟导向),当企业足够规范、内部联通顺畅、结构国际化、领导方式恰当、以创业为导向、任人唯贤,则其内部环境促进企业双元创新,并可正向调节企业绩效;当外部竞争激烈,企业应采取探索式创新策略。此外,当企业与所在联盟的战略方向一致,则双元策略有利于联盟绩效;以利用式为主导的双元策略促进短期创新绩效或渐进式创新(incremental innovation),但抑制长期创新绩效或颠覆式创新(radical innovation),探索式策略则反之。

3 研究假设

在当前百年未有之大变局下,中国人工智能企业既面临举步维艰的国际环境、贸易摩擦和技术壁垒阻碍重重,又处于前所未有的国内环境:国家政策重视、资金相对充裕、需求足够庞大、应用场景丰富、产业生态初具规模。是迎难而上,以打持久战的精神探索人工智能基础层和技术层的技术难题,还是利用既有市场和有限的资源,确保企业在激烈的市场竞争中持续生存?在前人研究基础上,本研究提出以下假设:

H1a:探索式创新促进人工智能研发企业绩效提升;

H1b:利用式创新促进人工智能研发企业绩效提升。

关于研发投入与企业绩效的相关性,学界有很多种研究结论,如Sharma[28]发现企业研发经费投入强度与当年销售收入的增长存在正相关关系;李书锋等[29]以所有A 股上市公司为研究对象,发现研发投入与企业绩效存在相关关系,具体表现为研发投入对企业绩效在滞后两期内有显著的促进作用,而企业绩效对研发投入具有反馈调节作用,当期企业绩效的提升会促进未来研发投入的增加;同时也有学者以创业板上市公司为研究对象,发现研发投入对企业当期绩效并无显著的正向促进作用,反而有显著的负向作用[30-31]。为探明人工智能企业研发投入对双元创新与企业绩效的影响,本研究提出以下假设:

H2a:研发投入正向调节探索式创新对人工智能研发企业绩效的影响;

H2b:研发投入正向调节利用式创新对人工智能研发企业绩效的影响。

从中兴1)到华为,从超级计算机到量子计算机,从“麒麟”到“龙芯”,信息技术是人工智能产业发展的基石。长城、TCL、紫光、浪潮、盈方、创维、科大讯飞、汉王、海康威视、国民技术、中航电测,这些人工智能领域响亮的品牌都来自信息技术行业,他们执着于基础研发,初步实现了与国际同行的技术并跑[32]。正如“龙芯之父”胡伟武所言,“核心技术要在试错中发展”[33],在探索阶段加大研发投入,是中国信息技术强者“弯道超车”的有力保障。王维等[34]研究发现,信息技术企业的研发投入在政府补助与企业价值间具有显著的中介效应,政府补助能够降低企业研发活动的成本和风险,保障企业研发活动的顺利进行和企业的长远发展。闫平等[35]以信息技术上市公司为研究对象,发现研发投入在非国有企业中的中介作用显著能够正向促进股东持股对经营绩效的影响,且对重要支柱型产业加大研发投入,对企业研发活动的正向调节作用会更加明显。因此,本研究提出以下假设:

H3a:信息技术行业中的人工智能研发企业的研发投入,对探索式创新与企业绩效的正向调节效应更强;

H3b:信息技术行业中的人工智能研发企业的研发投入,对利用式创新与企业绩效的正向调节效应更强。

基于以上分析,构建本研究假设模型如图1所示。

图1 本研究假设模型

4 数据来源与模型构建

4.1 样本选取与数据来源

选取2015—2019 年人工智能A 股上市公司作为研究样本,并做如下处理:(1)剔除ST 类上市公司;(2)剔除数据异常和严重缺失的公司;(3)剔除中途退市的公司;(4)为消除异常值的影响,对所有连续变量进行上下1%的Winsorize 缩尾处理。最终收集到112 家人工智能企业作为实证研究的样本(以下简称“企业样本”),并从中提取28 家信息技术行业企业作为稳健性分析的样本(以下简称“行业样本”)。专利数据采集自壹专利数据库,获取了样本企业2010—2019 年的发明专利、实用新型和外观专利数量;其余指标数据主要从国泰安数据库(CSMAR)、同花顺和巨潮资讯网等获得。根据数据统计情况,主要研究2015—2019 年间企业研发投入、双元性创新与绩效之间的线性相关关系。采用Excel 整理基础数据,并通过Stata 25 计量软件进行回归分析。

4.2 变量说明

(1)被解释变量:企业绩效(ROA)。既有研究中,企业绩效通常用总资产收益率(ROA)和净资产收益率(ROE)来表示,以衡量企业投资活动的回报率。ROA 反映股东和债权人共同资金所产生的利润率;ROE 则反映仅由股东投入的资金所产生的利润率。相较而言,ROA 更能全面反映企业对资产的利用率。因此,本研究将企业总资产收益率作为被解释变量。

(2)解释变量:利用式创新(USE)和探索式创新(EXP)。双元创新评价方法包括以下几种:一是新技术、R&D 投入、新联盟伙伴;二是企业在过去5 年是否申请过含相同国际专利分类号的专利;三是企业年报词频统计;四是费用化/资本化支出在总资产中的占比;五是Jansen 创新量表问卷或自编问卷。本研究采用陈守明等[15]的测量方法,定量表征人工智能企业的利用式创新和探索式创新。

(3)调节变量:研发投入(R&D)。根据梅冰菁等[36]的研究,考虑不同企业间的差异性,体现企业对R&D 资源的吸收能力,本研究采用研发投入总计除以主营业务收入来衡量企业的研发投入强度。

(4)控制变量:参考既有研究,选取企业规模(Size)、资产负债率(TDR)、企业成长能力(Growth)、上市年限(Age)等作为影响企业经营绩效的控制变量。

本研究变量说明如表2 所示。

表2 研究变量说明

表2 (续)

4.3 模型构建

根据以上假设,建立模型表达式如下:

式(1)模型中:i为第i个公司;t为年份;Xi,t为第t年第i个企业的解释变量,包括探索式创新和利用式创新;CVi,t为第t年第i个企业的控制变量,包括企业规模、资产负债率、企业成长能力和企业上市年限;μi为企业固定效应;σt为年度固定效应;εi,t为残差项。

此外,在模型1 的基础上,模型2 加入了调节变量研发投入强度;模型3 和模型4 分别加入了自变量和调节变量的交乘项,检验调节效应;模型5和模型6 对行业样本进行稳健性检验。

5 计量结果与实证分析

5.1 描述性统计

企业样本变量的描述性统计结果如表3 所示,可以看出,企业绩效表现较为离散。对比探索式创新和利用式创新能够发现,利用式创新的平均值大于探索式创新,说明企业倾向于利用式创新;此外,企业研发投入水平差异较大,企业规模均较大且分布较集中,资产负债率差距较大,负债水平差异明显,有些企业负债率过高,企业市场占有率相差较大,经营状况差异明显。所有变量的描述性统计结果均符合推荐值标准,说明本研究所选取的样本具有较强的代表性。

表3 企业样本描述性统计结果

5.2 相关性分析

企业样本变量的相关性检验结果如表4 所示,显著性水平较为理想,各变量之间的相关程度均小于0.5,且方差膨胀因子均小于10,说明自变量之间不存在严重的多重共线性问题。

表4 企业样本变量相关系数矩阵

5.3 回归分析

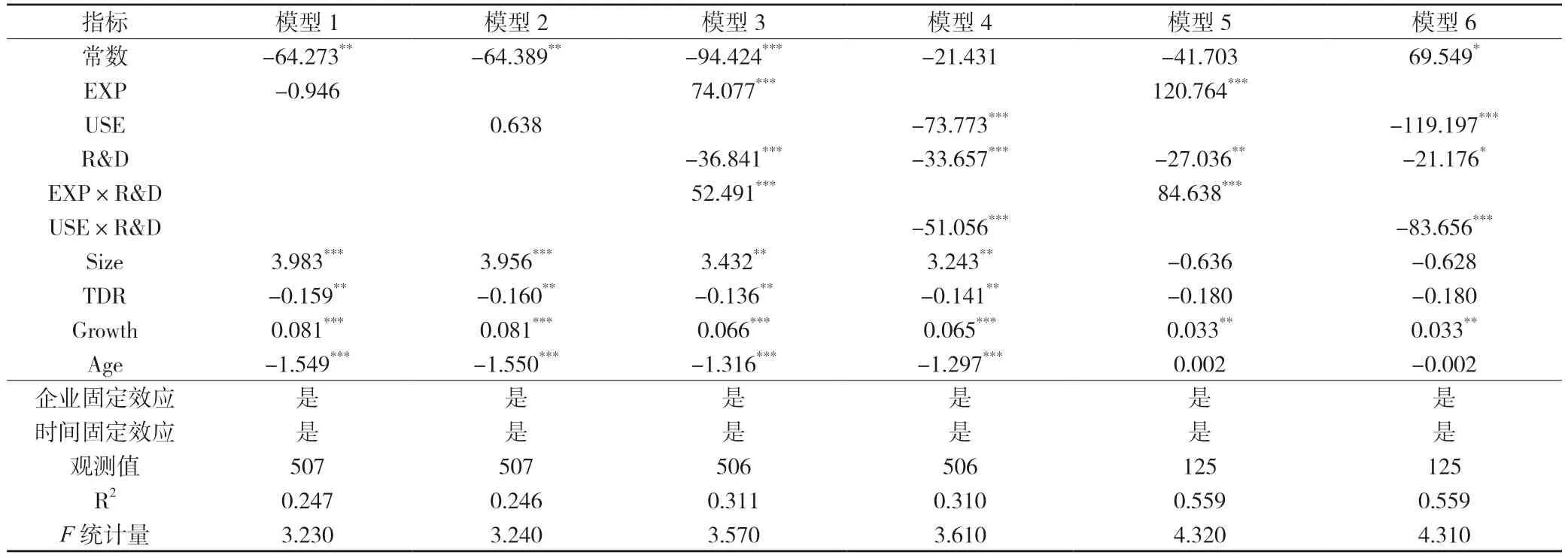

通过Hausman 检验,本研究模型的P值为0.000 2,强烈拒绝原假设,故采用固定效应模型进行回归分析。同时对时间虚拟变量联合显著性进行检验,发现在5%的水平上拒绝了“无时间效应”的原假设,说明模型中包括时间效应,因此最终选择双向固定效应模型来进行参数估计。采用Stata 25计量软件进行数据分析,得到企业样本的回归分析结果如表5 所示。

从模型1 和模型2 能够看出,在控制变量都显著影响企业绩效的情况下,企业双元创新对当期的经营绩效影响并不显著;探索式创新负向调节企业绩效(不显著);利用式创新正向调节企业绩效(不显著)。

对比模型3 和模型4,加入调节变量研发投入后,两种创新模式对企业绩效的影响均较为显著,研发投入在99%的置信水平上与企业绩效呈负相关关系,探索式创新在99%的置信区间内正向影响企业绩效,说明假设H2a成立,即人工智能企业研发投入正向调节探索式创新对企业绩效的影响;而利用式创新则在99%的置信水平内与企业绩效呈负相关关系,拒绝假设H2b,即研发资本并没有正向调节利用式创新对企业绩效的影响,反而使得利用式创新负向影响企业绩效。

模型5、模型6 的分析结果与模型3 和模型4相同:信息技术行业中人工智能企业的研发投入对探索式创新与企业绩效的正向调节效应更强,但同时逆向调节了利用式创新对企业绩效的影响。

表5 企业样本变量模型回归分析结果

6 结论分析与管理对策

6.1 结论分析

根据上述模型回归结果,可得到创新策略对企业绩效的调节作用示意图,如图2 所示,其中实线箭头表示正向调节,虚线箭头表示负向调节。

图2 创新策略对人工智能研发企业绩效的调节作用

由图2 可以看出,在当前我国人工智能技术仍处于“跟跑”和“陪跑”的大背景下,利用式策略针对现有技术和用户市场,有利于提升企业绩效,但效应不显著;而探索式创新策略由于新产品、新市场的“技术变现”效应滞后,加之发明专利申请难度较大、周期较长,企业绩效的提升很难立竿见影。然而,加入研发投入变量后,探索式创新显著促进企业绩效提升,说明研发投入赋予探索式策略足够的资源冗余和容错机制,对研发成果和企业绩效起到了正向激励作用;另一方面,强有力的研发投入向市场释放了增强信心的信号,有利于大量吸引风险投资、提高企业市值。与此相反,研发投入在利用式创新策略下显然无法充分发挥其资源作用,渐进式创新拖延了企业取得重大技术突破的时机,阻碍了企业绩效的增长。

6.2 人工智能领域创新管理对策建议

(1)加大研发投入,坚持自主创新。本研究的结论有力呼应了国内人工智能领域的发展,华为、中兴、浪潮等企业不断加大研发投入、持续耕耘基础技术、高薪吸引研发人才,以强大的决心和探索式创新策略取得了举世瞩目的成绩。对于部分负债率较高的样本企业,难以在短期内投入大量研发经费,可适当采取双元策略,以现有技术和市场获得的利润来支持新技术的开发,以融资、风投、股权等措施提高企业生存能力。

(2)构建自主生态,增强产业韧性。本研究所选样本企业涉及信息技术、电子设备制造、交通运输设备制造、电器机械及器材制造、化学原料及制品、金属制品、计算机应用服务、通信服务、商务服务、文教体育用品制造、广播电影电视、家具制造、装修装饰、医疗卫生等领域,技术应用场景丰富多样、受众广泛,但目前我国人工智能产业分布仍以下游应用为主,应鼓励领军企业加强探索式创新,尽快实现关键技术的多点突破,建立工业基础完备、产业链条稳健的技术生态,避免国际贸易摩擦带来的企业“休克”,提高人工智能产业的整体韧性。

(3)加强政策引导,营造创新氛围。从创新氛围、人才培养和评价、税收优惠、科技金融等方面加强顶层设计,鼓励研发人员“甘坐冷板凳”、敢于坚持走探索式创新道路;加大对技术剽窃等行为的处罚力度,让企业敢于创新、安心创新;加强知识产权保护,让“冷板凳”上诞生的成果有效转化。

探索式创新和利用式创新并不是矛盾对立的,而是企业内部、企业与外部环境的协调统一,二者的平衡将使企业具备勇于创新、善于应对和精于效益的优秀管理能力,实现稳立潮头的目标[37]。

注释:

1)文中有关企业名称分别采用其通用简称表示。

猜你喜欢

保健医苑(2022年4期)2022-05-05

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化·高一版(2021年2期)2021-03-19

汽车维修与保养(2021年8期)2021-02-16

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

新高考·高二数学(2014年7期)2014-09-18

汽车与新动力(2013年1期)2013-03-11

西南学林(2011年0期)2011-11-12