科创企业的融资模式与创新产出

——基于“双创”政策的自然实验

2021-05-25 06:44杨松令李付彩

科技管理研究 2021年8期

杨松令,张 雄,李付彩

(北京工业大学经济与管理学院,北京 100124)

1 研究背景

科创企业在推进国家整体创新水平提高上发挥着重要的作用,而且在解决就业问题、调整产业结构、维护社会稳定等方面也发挥重要作用。对于科创企业来说,创新是其本质特征,也是其持续发展的源动力。在当前大力提倡大众创业、万众创新(以下简称“双创”)的背景下,鼓励科创企业创新更是被提到了国家战略的高度。但创新活动本身需要大量的资金投入,而且具有较高的不确定性[1],科创企业很难依靠有限的自有资金维持创新活动,必须寻求外部的资金支持[2],所以,融资模式对科创企业创新的影响成为学术界与企业关注的重点之一。

近年来,我国出台了一系列政策改善科创企业的融资环境、提高科创企业创新能力,特别是在2015 年正式开始实施的“双创”政策,通过落实《中华人民共和国促进科技成果转化法》等多部法律法规、免征小型微利企业所得税等89 项税收优惠政策、建设双创示范基地等多项强有力的措施,增强了科创企业的创新能力、激发了社会创造力。解决科创企业的融资问题是“双创”政策关注的重点之一。2015 年《国务院关于大力推进大众创业万众创新若干政策措施的意见》明确提出,要通过搞活金融市场、实现便捷融资来缓解企业创新面临的融资约束问题,具体方式包括优化资本市场、创新银行支持方式、丰富创业融资新模式,对科创企业的融资模式与创新产出具有深远影响。

本研究可能具有的贡献表现在:(1)用企业历年新增发明专利授权量衡量创新产出,运用自然实验的方法探讨企业融资模式对创新产出的影响,并考虑了企业规模的调节效应,进一步丰富了相关领域的研究;(2)将研究对象聚焦于科创企业,不仅为后续科创企业相关研究提供借鉴,也为科创企业的管理决策和政府相关政策的制定提供参考;(3)基于“双创”政策实施设计自然实验,不仅提高了研究的稳健性,也同时探讨了政策的实施效果,对相关政策的进一步推广、深化实施具有参考价值。

2 理论分析与研究假设

科创企业的生存和发展依赖于技术创新,只有在不断创新的情况下才能持续盈利。在创新过程中,科创企业面临较大的风险,需要协调投资者间的利益分配、管理与信贷机构之间的信贷关系,同时也会因融资模式的选择而面临控股权稀释、强制性披露内部信息、代理问题等困境,因此,不同的融资模式会给企业带来不同的风险,从而对企业创新产出产生不同的影响[4]。

2.1 内源融资、企业规模与创新产出

基于融资优序理论,采用内源融资模式支持企业创新具有许多优势。首先,内源融资的融资成本低,不需要手续费,也不需要定期支付利息或向其他利益相关者分享企业利润,可以降低科创企业财务压力[5]。其次,内源融资不需要资产做抵押,也不需要严格的信息披露及财务担保,比较容易获得;而且,运用内源融资获得的资金支持创新活动不需要遵守与其他方签订的契约,也没有限制性条款,资金使用更为灵活[6]。此外,内源融资不存在对企业控制权的影响,不会因信息不对称等原因产生委托代理问题,给企业治理带来的影响较小,特别是对于小型科创企业来说,其信用水平更低、贷款难度更大,而且也很难吸引投资者从而获得股权投资[7]。所以,对于小型科创企业而言,内源融资对其创新的意义更加重大。因此,本研究提出如下假设:

H1:科创企业的内源融资对企业创新产出具有促进作用。对于小型科创企业而言,内源融资对企业创新产出的促进作用更加明显。

2.2 银行贷款、企业规模与创新产出

对于科创企业而言,内源融资无法支撑企业的创新活动,所以需要寻求外部的资金支持。银行贷款是科创企业重要的外源融资模式之一。从融资优序理论角度看,银行贷款的取得成本相比股权融资较低,而且贷款利息能够产生税盾效应,帮助企业节省资金;此外,银行主要通过关系治理和契约治理控制风险,对企业开展风险较高的创新活动会进行严格监督和管理,这也能够很好地约束企业的投资行为、提高企业的资金使用效率。对于小型科创企业而言,由于盈利能力不足,内源融资可获得的资金较少,而且其面临的外部融资约束较高,获得外部融资的难度较大[8]。所以银行贷款对于小型科创企业的创新活动更为重要。因此,本研究提出如下假设:

H2:科创企业的银行贷款对创新产出具有促进作用。对于小型科创企业而言,银行贷款对创新产出的促进作用更加明显。

校园足球研究的作者地域遍布在24个省、自治区和直辖市(见表6),地域分布广泛,但地区差异明显,分布不均衡.从表6可以看出,校园足球的研究主要集中在上海、北京、广东、湖北、山东、江苏和辽宁等地,共发文76篇,占发文总量的61.29%,与这些地区的经济文化发展水平高,足球运动开展活跃有关.

2.3 股权融资、企业规模与创新产出

基于控制权理论,企业进行股权融资不仅会稀释对自身的控制权,而且也需要与投资者分享利润[9],特别是对于科创企业而言,控股股东、实际控制人往往也是企业的核心技术人员,享受创新成果带来的大部分收益。虽然股权融资能够在收益与风险的匹配上适合科创企业创新活动的投资特点[10],但是过多的股权融资一方面会改变科创企业的股权架构,减少核心技术人员从创新产出中获得的经济利益,从而减弱了创新积极性,另一方面也会因为其他股东的加入带来公司治理问题,降低企业创新决策效率。如果科创企业想要通过公开发行股票获得资金,还需要面临资本市场严格的信息披露要求,而科创企业的技术研发等专有信息不便为竞争者所知,否则会影响企业创新的资产专用性和收益的弱排他性[11]。但是,对于小型科创企业而言,企业发展还处于早期阶段,自身盈利能力较弱,而股权融资大多来自风险投资者,经验较为丰富[12],所以,股权融资对小型科创企业创新产出的负面影响会比较小。因此,本研究提出如下假设。

H3:科创企业的股权融资对企业创新产出具有抑制作用。对于小型科创企业而,股权融资对企业创新产出的抑制作用较弱。

2.4 “双创”政策的影响

“双创”政策是促进我国经济由要素驱动转为创新驱动的重要举措,“双创”政策的实施对我国经济增长及企业创新水平提高起到明显的促进作用[13]。提高小型企业创新能力、帮助小型企业持续发展是“双创”政策的目标之一,也是政府系列工作的重点[14]。国家实施一系列举措激励小型企业开展创新活动,如减免小型企业税收、加大对小型企业资金支持力度以及建立科创企业孵化器等,有效地改善了小型科创企业的创新环境,缓解了企业创新过程中的资金压力。这也为本研究设计自然实验提供了客观条件。

“双创”政策实施后,中关村示范区科创企业的融资约束得到有效缓释,企业可以更加自由地选择获取资金的渠道,不同融资模式对于企业创新产出的影响作用会因此有所减弱;同时,企业关注的重点不再仅仅是创新产出,也将创新成果转化作为企业发展的重要因素,特别是对于小型企业而言,由于企业自身条件的限制,创新产出受融资模式的影响较大,而“双创”政策关注的重点即为小型企业。所以,本研究认为,“双创”政策的实施能够减弱小型科创企业融资模式对于企业创新产出的激励或抑制作用。因此,本研究提出如下假设:

H4:“双创”政策实施后,融资模式不再是小型科创企业创新产出的重要影响因素,内源融资、银行贷款、股权融资对企业创新产出不具有显著影响。

3 研究设计

3.1 样本选取与数据来源

以2013—2018 年中关村示范区科创企业为研究对象,按照研究惯例去除数据缺失企业、金融类行业企业以及上市公司中被ST 处理的企业后,得到研究样本398 家企业,其中A 股上市公司189 家、非A 股上市公司209 家。企业的专利数据从incoPat 数据库中获取,其他数据来自CSMAR 数据库、Wind数据库及Choice 金融终端,或在此基础上笔者手工计算获得。数据处理和统计工作在Python3.8.0 及Stata15.0 中进行。

3.2 变量定义

基于2015 年“双创”政策实施设计自然实验,检验科创企业融资模式对创新产出的影响。参考Murillo 等[15]的方法,将“双创”政策实施前1 年规模高于样本中位数的企业作为实验组,基准回归及稳健性检验过程中所用变量及含义如下:

(1)被解释变量:企业创新产出。在基准回归中,采用企业各年新增发明专利授权数量来衡量。在稳健性检验中,运用企业历年新增发明专利申请数量、新增专利授权数量进行验证。

(2)解释变量:企业融资模式比率。借鉴李斌等[16]和黄宏斌等[17]的研究设计内源融资比率、银行贷款比率、股权融资比率来度量企业的融资模式。在进行自然实验时,设计哑变量After,“双创”政策实施(2015 年)后,After 取值为1;否则取值为0。按“双创”政策实施前1 年(2014 年)企业规模划分实验组和对照组,将年末总资产小于样本中位数的企业定为实验组,变量Group 取值为1;否则取值为0。

(3)控制变量:参考已有研究,采用的控制变量包括政府补助、销售净利率、资产净利率、固定资产比率、财务杠杆、企业年龄,并对年份、企业所属行业进行控制。

样本变量定义及计算方法如表1 所示。

表1 样本变量定义及计算方法

表1 (续)

3.3 模型构建

本研究通过分组回归的方式来验证假设。以内源融资为例,所采用的多元回归模型如下:

式(1)中:创新产出IQi,t为被解释变量,股权融资率IFi,t为解释变量,其余为控制变量;I为不同企业,t为不同年限。

按照After、Group 取值进行分组回归,对比系数β1的数值大小及显著性来验证假设。分析银行贷款、股权融资对创新产出的影响时,回归模型及分析方式同上。

4 实证检验

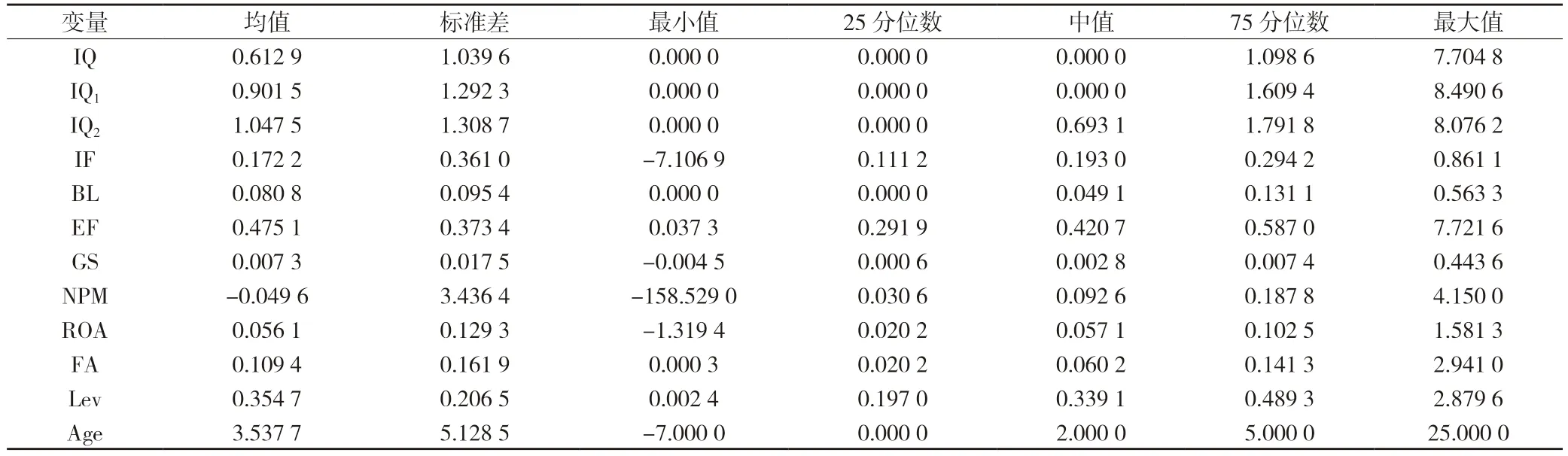

4.1 描述性统计

由表2 主要变量描述性统计结果可知,样本企业间创新能力差距较大,企业历年发明专利授权数量、发明专利申请数量及历年专利授权数量间存在一定差距。从IF、BL、EF 均值来看,股权融资在样本企业融资总额中所占比重最高,这也与李斌等[16]的研究结论保持一致。

表2 样本主要变量描述性统计

表3 中列示了“双创”政策实施前后主要变量的均值差异T 检验结果,可以看出政策实施后,样本企业创新能力显著提高,发明专利授权量、发明专利申请量、专利授权量明显增加;同时,股权融资在样本企业融资总额中所占比重增加,内源融资的比重有所下降。从不同融资模式指标均值来看,“双创”政策实施前后,样本企业的融资模式偏好顺序没有发生改变。

表3 样本主要变量分组均值检验

表3 (续)

4.2 相关性分析

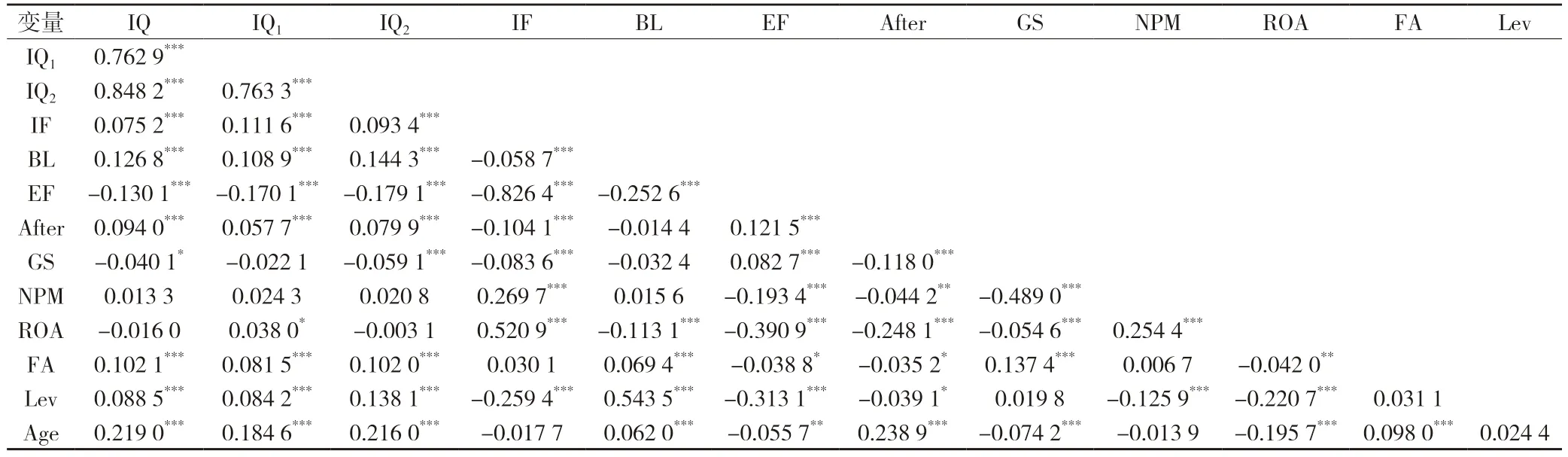

表4 中列示了样本的各个变量间相关性分析结果,可看出内源融资、银行贷款与企业创新产出间存在显著的正相关关系,股权融资与企业创新产出存在显著的负相关关系,与本研究假设相符;同时,解释变量、控制变量之间也存在相关性。在下文回归统计过程中检验方差膨胀因子来避免多重共线性问题。

表4 样本主要变量相关性分析

4.3 实证结果

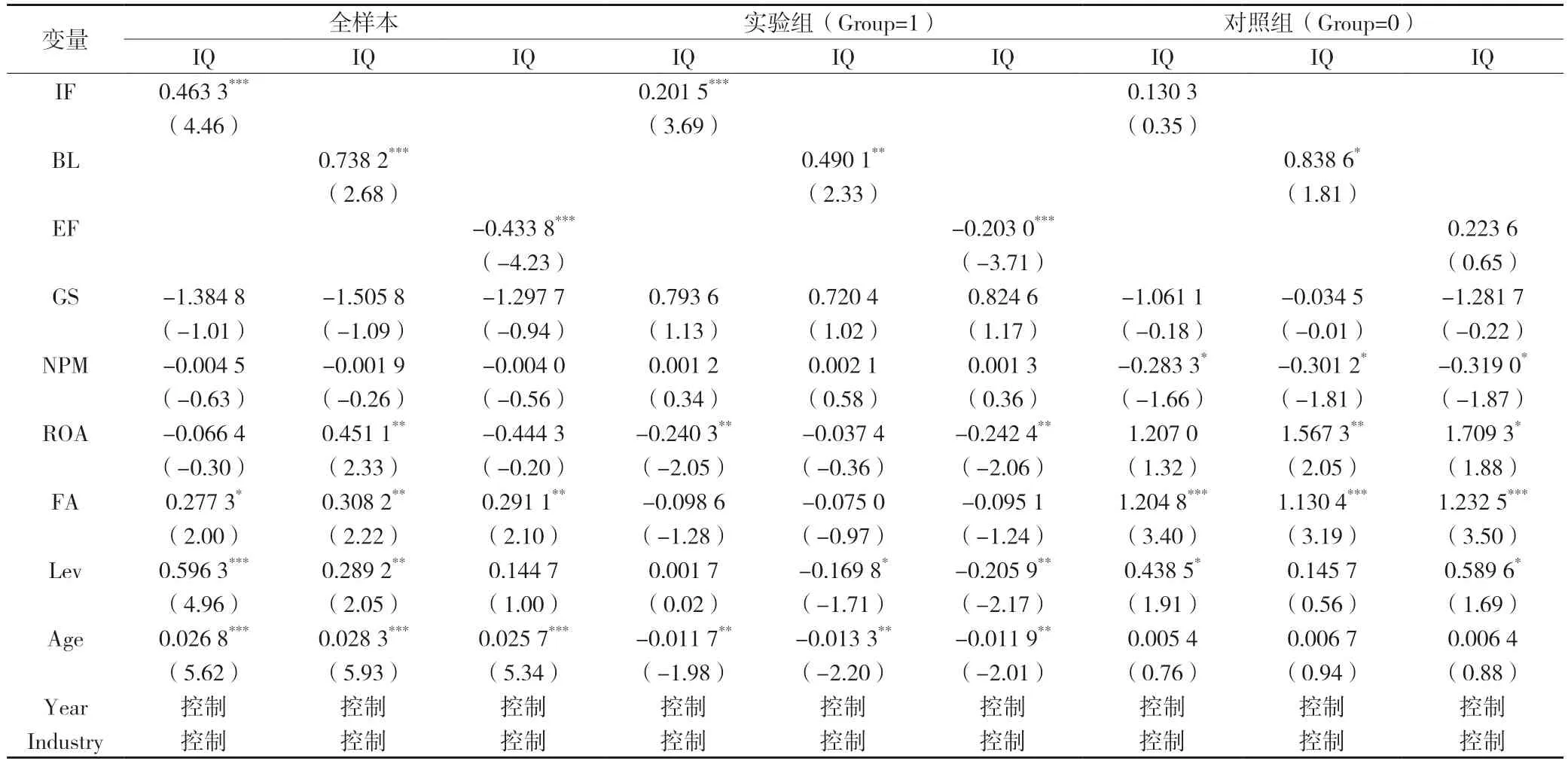

4.3.1 融资模式、企业规模与创新产出

表5 中列示全样本回归结果及按照企业规模分组回归结果,即以创新产出为因变量进行回归分析时各自变量的回归系数。在全样本回归中,内源融资率与银行贷款率回归系数为正,股权融资率回归系数为负,且均在1%的置信水平下显著;在分组回归中,实验组各融资模式比率的回归系数显著性较高,对照组各融资模式比率的回归系数显著性较低,两组各个融资模式比率的回归系数的符号与全样本回归结果保持一致。由此验证了本研究的假设H1、H2、H3。各个模型的方差膨胀因子均小于10,说明模型不存在多重共线性问题。

表5 样本的融资模式、企业规模与创新产出关系

表5 (续)

4.3.2 “双创”政策实施的影响

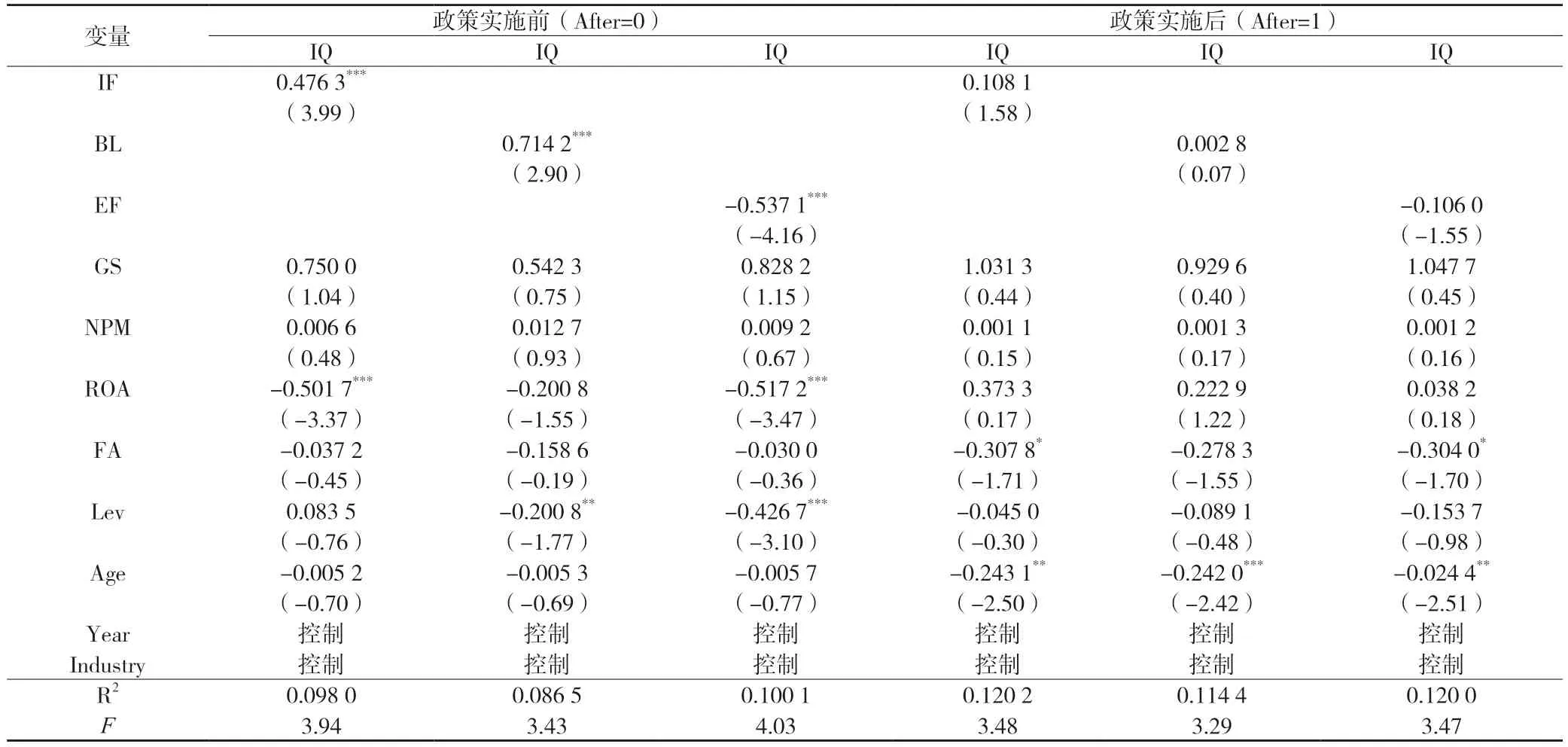

表6和表7中分别列示实验组和对照组在“双创”政策实施前后的分组回归结果,即以创新产出为因变量进行回归分析时各变量的回归系数。由各融资模式指标的系数可看出,不管是实验组还是对照组,政策实施前后内源融资比率和银行贷款比率的回归系数均为正,股权融资比率的回归系数均为负,说明主效应回归结果有较好的稳健性。从实验组的分组回归结果来看,在“双创”政策实施后,各融资模式比率系数的显著性明显降低,说明政策的实施显著减弱了小型科创企业融资模式对企业创新产出的影响。从对照组的回归结果来看,“双创”政策实施前后,各融资模式比率系数的显著性均较低,进一步证实了大型科创企业的创新产出受融资模式的影响较小、而小型科创企业的创新产出受融资模式的影响较大的假设。各个模型的方差膨胀因子均小于10,说明模型不存在多重共线性问题。

表6 “双创”政策实施的影响:实验组

表7 “双创”政策实施的影响:对照组

表7 (续)

4.4 稳健性检验

采取以下方式进一步验证上述实证结果的稳健性:(1)改变解释变量度量方式,用样本企业历年发明专利申请量指标IQ1和历年专利授权量指标IQ2衡量企业创新产出,重复上述实证研究过程;(2)考虑到样本企业中包含A 股上市公司及非A 股上市公司可能对实证结果产生影响,分组进行回归。稳健性测试结果与上文回归结果基本保持一致,说明本研究结论具有一定的稳健性。

5 结论与启示

本研究以2013—2018 年中关村示范区398 家科创企业为样本,基于“双创”政策实施设计自然实验,验证融资模式对企业创新产出的影响,并进一步采用分组回归的方式检验企业规模及政策实施的影响。研究发现:(1)股权融资占企业总融资额比重最高,其余依次为内源融资、银行贷款;“双创”政策实施后,股权融资所占比重进一步提高,而内源融资率逐年递减。说明在我国科创企业中存在一定的过度投资现象,导致资金使用效率下降。(2)内源融资和银行贷款对科创企业创新产出起到促进作用;股权融资由于分散了科创企业控制权、减弱了核心科技人员的创新热情等,对科创企业创新产出存在抑制作用。在小型科创企业中,不同融资模式对创新产出的影响更加显著。(3)“双创”政策实施后,小型科创企业的融资约束问题得到有效缓解,融资模式的选择不再是影响企业创新产出的重要因素。本研究不仅对当前关于融资模式与企业创新关系的学术分歧提供稳健的经验证据,而且为后续科创企业相关研究提供借鉴。

基于以上结论,得到的主要启示如下:(1)对于科创企业而言,不同融资模式对企业创新产出具有不同影响,其中股权融资由于控制权、代理问题等原因对创新产出产生负面影响,然而,科创企业对这两种融资方式的偏好程度较高。建议政府相关部门帮助企业完善公司治理,调整融资决策,并进一步完善我国的资本市场体系及相关制度,做好科创企业创始人控制权的保护,鼓励科创企业执行双重股权制度。(2)小型科创企业在创新过程中面临的风险更大、受到的阻碍更多,“双创”政策的实行有效地优化了小型科创企业的融资环境,缓解了融资模式对企业创新产出的影响。建议政府进一步完善小型科创企业管理制度,提高企业规范化程度,并进一步改善企业的创新环境,从而提高我国科创企业的创新产出和发展水平。

猜你喜欢

作物学报(2022年9期)2022-07-18

走向世界(2022年3期)2022-04-19

当代党员(2022年7期)2022-04-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

华人时刊(2021年23期)2021-03-08

兽医导刊(2020年13期)2020-12-31

华人时刊(2020年17期)2020-12-14

走向世界(2018年11期)2018-12-26

瞭望东方周刊(2018年4期)2018-02-01