中国市场:保险与医疗的“合”与“不合”

2021-05-23 11:01普华永道

上海保险 2021年4期

周 星 普华永道

【编者按】在今日的中国产寿险市场上,恐怕没有比健康险更热门的险种了。2020年,我国健康险保费突破7000 亿元,2021年,照目前的增速,全年有望踏上万亿元的台阶。如此诱人的市场潜力,加上国家政策导向的扶持,健康险似乎是中国保险业最大的一片蓝海,也自然受到了更广泛的关注。3月28日,普华永道中国保险业主管合伙人周星女士在茶道燕梳(北京站)就商业健康保险的未来发展做专题演讲。本刊整理刊发,以资借鉴。

健康、医疗与保险如何融合与发展,不仅将对保险行业产生长远的影响,也与我们每个个人的未来生活息息相关。本人作为相关从业者,也作为消费者、有医疗需求的用户,在此与大家交流观点。

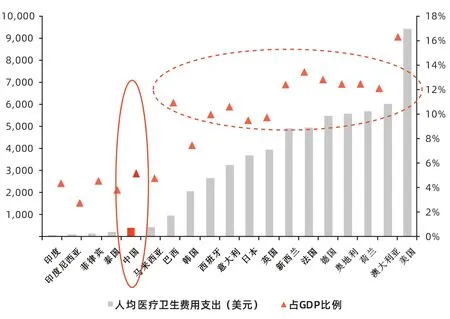

▶图1 2019年主要国家人均医疗卫生费用支出

一、背景:中国健康险的发展

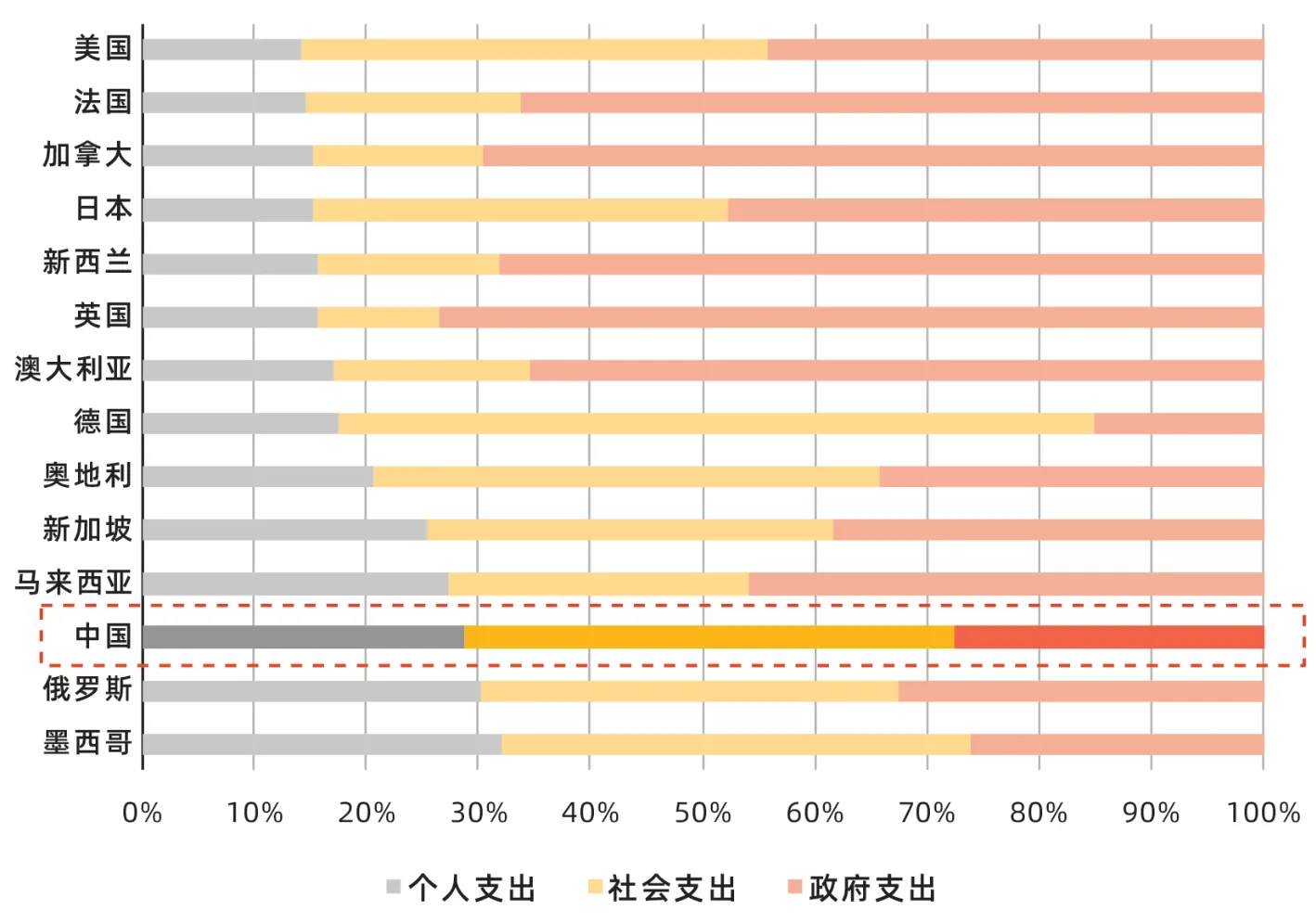

在成熟的金融市场,保险是与银行、证券旗鼓相当的金融业三支柱之一,而且其资产规模往往是最大的。目前,中国的保险体量已经达到世界第二,然而行业的总资产依然与银行业相距甚远,我国的寿险保险密度和深度依然低于世界平均水平。目前,我国人身险保险深度为3%,其中健康险只有0.7%。如图1、图2 所示,我国的医疗卫生费用支出约占GDP 6%,而成熟市场的占比为10%~15%;我国个人医疗卫生费用支出的比例接近30%,高于世界卫生组织(WHO)所提倡的15%~20%的水平。可见,在覆盖医疗费用的空间方面,商业健康险的发挥余地是很大的。

▶图2 主要国家医疗卫生费用支出构成

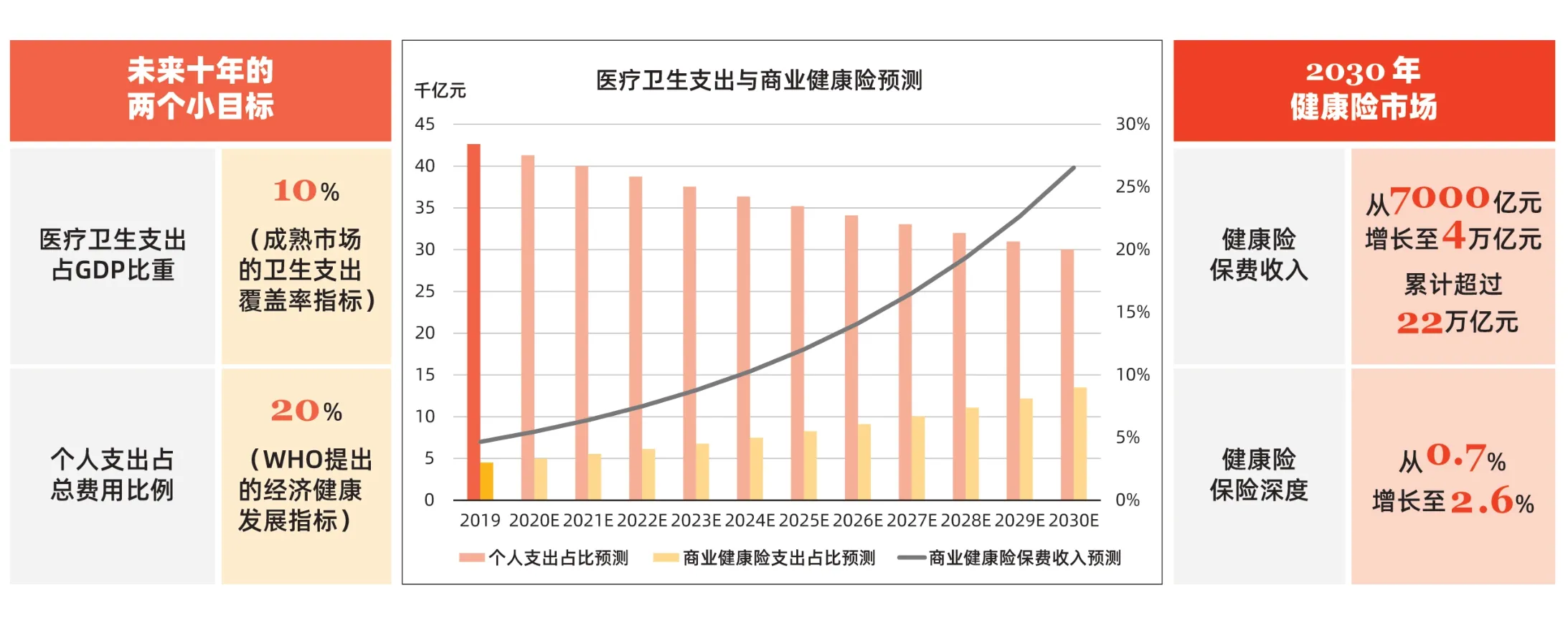

显然,我国政府也看到了这一层面。在多个重要政策文件中,商保与社保的有效衔接、商保的税收优惠、互联网+医疗健康生态、商保机构的医疗管理服务等内容被多次重点强调。整个医疗体系也越来越重视保险在提升全民医疗多重保障中的重要作用。因此,在占据这样天时地利人和的大环境下,普华永道基于我国医疗卫生支出占GDP比重上升为10%、个人支出占比下降到20%的假设预测,10年内中国商业健康险保费收入将达到4万亿元。

▶图3 健康险前景:“小目标”带来的市场空间

二、保险与医疗的“合”与“不合”

中国的保险和医疗这两个行业其实自身都有不平衡的问题,在健康险领域,赔付率高导致的承保亏损是行业面临的重大挑战;而在医疗行业里,如何摆脱对药品和医疗耗材收入获取的依赖,更好地发挥出医疗本身的价值,也是医疗行业一直在探索的。我们在此探讨的是,两个行业能否在合作中解决各自内部不平衡的问题。

(一)保险与医疗的“合”

1.控费需求

医疗行业正在积极推进单病种的疾病诊断相关分组(DRG),目的是为了对治疗费用实行标准化,避免过度治疗和用药,减少对本就供不应求的医疗资源的浪费。这与保险行业希望通过控费来合理化健康医疗险承保端的成本,改变健康险靠投资收益“一条腿走路”窘境的诉求是相同的。

2.深入关联

保险和医疗都有开发更细分、更有针对性的医疗服务产品的需求,以此为用户增加有价值的服务。比如保险公司开发癌症险、糖尿病险,以及针对女性的乳腺癌早筛服务等。

3.医保补充

如果我们要达到WHO 建议的个人医疗卫生支出占比20%的水平,就需要商业保险去填充基本医疗保险承担部分以外的空白。随着我国人均GDP 迈入1 万美元,很多中等收入家庭有了更高的支付能力和为保障升级的意愿,对于社保保障范围外的医疗保险有着强烈的需求,比如通过商业保险防范未来重疾治疗所带来的看病贵问题,通过商业保险的增值服务来解决看病难问题等。

4.精准医疗

精准医疗,是医疗手段和技术不断精进的根本推动力。而健康医疗险的目的也是为精准治疗的费用买单,避免误诊而导致的多次治疗或者无效治疗。只有这样,保险和医疗才能契合。特别是在社保全面铺开之后,医保内的项目在追求合理治疗,商业保险在此基础之上展开,就有了双方目标的一致性。

(二)保险与医疗的“不合”

1.医生资源

保险公司想建立健康生态圈,开始收购或自建医院,但是一直没有掌握医疗的核心资源——医生。而且我国优质的医生资源集中在公立医院里,并不容易与保险行业共享。

2.医疗服务

医疗,在保险产品中多表现为附加服务,以咨询、绿色通道加号为主,医疗服务的本质反而被弱化,没有真正发挥其价值。

3.控费

保险公司由于自身在医疗专业领域上的人才缺失,无法真正与以公立医院为主的医院体系进行专业对话和合理控费。

(三)保险与医疗“合”的不真实

保险公司当下主要的医疗业务需求(绿色通道服务、电话医生等),离医疗技术与保险服务深度融合还有较大距离。享受基本医保的人群已让“高技术”的公立医院人满为患,以公立医院为主的医院体系对保险公司客户依赖性较弱。

1.行业规律

保险与医疗都是极其专业的行业,彼此对另一个行业的内在规律都不是很了解,缺乏合作的历史经验,因此很容易相互不适应。

2.综合型人才

保险行业目前非常缺乏懂医疗的人才;而医疗行业内部,专业细分很严密,医生要理解保险公司的诉求也存在很大挑战。医疗与保险深度融合所需要的综合型人才非常稀缺。

3.行业支撑

保险行业的客户需要大规模的医疗支撑服务,保险公司靠自建几家医院无法满足规模保费要求。而要让保险公司具备对接大量医院的能力,又强人所难,这是卫健委还在努力的方向。

那么,这些“不合”的问题能否得到解决呢?个人认为,在健康险大发展的背景下,保险的话语权和投入度一定会提升,这就有了“合”的硬实力。而“合”的方向,是要让医生的价值回归,也就是通过医生发挥精准医疗的核心作用,来实现保险和医疗这两个行业的深度融合。

▶表1 美国健康保险主流模式对比

三、国外经验借鉴

(一)美国

美国医疗的首要特点是以私营医疗机构为主,通过家庭医生的初步诊断,来对接专科医生,医院往往是住院和手术资源的提供方,另外还有单独的康复医院负责病人的术后恢复。众所周知,美国的医疗费用非常昂贵,很多个人必须借助于商业医保的保障才能看得起病。目前,美国的健康险正在进行从传统费用报销型向管理型医疗的转变。通过将健康管理和维护纳入健康险服务,向客户提供全产业链的解决方案。同时,加强“医”“保”合作,强化对医疗行为的管控,控制医疗费用的上涨。

美国目前健康保险的主流模式包括表1中的几种。可见,无论哪种模式,保险公司对医生这一核心资源都有很大的管理动作,保险机构往往有自己的医生资源库。

▶图4 德国商业健康险运行模式

(二)欧洲

欧洲国家和我国一样,基本医疗保险覆盖率接近100%,但是仍然有70%~90%的居民购买了商业健康险。如图4所示的德国模式,健康险针对有额外购买能力的高收入人群,在公立服务之外拓展了很多项目,并且和健康服务、护理服务相互促进。社会保险与商业健康险并非此消彼长,商业健康险的引入增进了病患福利。

(三)澳大利亚

公民通过“缴税”的形式支付医保费用,但购买健康险可免除部分医保缴税支出。澳大利亚的另一大特点是,保险与健康服务深度结合。例如,健康的生活方式与保费联动,健身与健康饮食的消费行为与保费的减免形成正向反馈机制;保险公司与航空公司、影院等产业形成战略合作关系,通过赠送观影券、机票等方式鼓励娱乐休闲活动;健康险赔付包含了健康服务的相关费用,并且可灵活选择不同的产品组合;提供护理建议、紧急救助建议、日常饮食建议与健身规划等健康支持服务;等等。

四、中国市场的保险与医疗展望

健康险的特点在于,它是需求推动的。产品不愁卖,愁的是如何管理好。保险公司健康险的风险管理,关键是把握好“合理”——就医是不是合理,诊断是不是合理,用药是不是合理,总体的费用是不是合理?那么如何做到“合理”,个人认为,至少应达成以下几个共识。

首先,医生以及真正的医生集团,是未来保险与医疗深度融合的关键力量。随着国家分级诊疗和医生自由执业的逐步实现,医生在医疗服务的管理上将日益发挥核心作用。

其次,保险、医生、医院的关系将改变。医生的深度介入、信息科技手段的运用是未来商业健康险、长期护理险实现费用控制的最优选择。

再则,未来,传统的商业健康医疗险市场将被颠覆。以传统产品开发、销售、核保、理赔为核心的流程将受到巨大挑战;预防性产品将受到中等收入人群的广泛欢迎;护理型产品将成为刚需;养老风险储备金产品一定会产生;保险更深入地参与到医疗产业的供应链中将成为趋势;健康险公司的业务将更为细分,也更为专业化;对医疗数据的信息化管理也将成为健康险公司成长发展的关键成功因素;同时提供健康保障与健康服务将成为健康险持续发展的基础。

最后,健康险与养老险产品的发展会相得益彰。积极应对老龄化上升到国家战略层面,保险公司需要进行产业融合的提早布局。

猜你喜欢

进出口经理人(2020年11期)2020-11-24

证券市场红周刊(2019年37期)2019-10-09

中国外汇(2019年21期)2019-05-21

大众理财顾问(2018年8期)2018-08-14

消费导刊(2018年8期)2018-05-25

中国公路(2017年16期)2017-10-14

商周刊(2017年8期)2017-08-22

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13