美国寿险业市场集中度研究

2021-05-22 07:03王溪露

保险职业学院学报 2021年2期

王溪露

(对外经济贸易大学 保险学院,北京100029)

一、引言

美国寿险业市场一直是全球规模最大的寿险业市场。2018年美国寿险业的保费达6149.35 亿美元,约占全球寿险业市场的四分之一,共有773家寿险业公司,寿险行业从业人员约为87 万人。美国寿险业在国民经济中发挥着重要作用,其竞争政策也一直是其他国家学习和借鉴的对象。

市场结构是决定产业组织竞争程度的基本因素,而市场集中度又是评价市场结构的重要量化指标。国内外学者关于保险市场结构的研究,主要是在对市场集中度的实证分析基础上,研究结构与绩效的关系。Choi(2005)[1]首次在研究中使用了收入效率和成本效率,结论符合有效结构假说。研究特别指出,监管机构应该更多关注公司效率而不是市场力量。Fenn(2008)[2]运用SFA 技术,研究14个欧洲国家寿险、非寿险与综合公司的效率,得出拥有较高份额的公司往往成本效率更加低下的结论。曹乾(2006)[3]以我国1999-2003年12家保险公司的数据为基础,研究发现我国保险业并不适用共谋假说和有效结构假说。刘兵(2007)[4]利用SFA 技术测定寿险公司的成本效率,结论支持并验证了市场力量假说。袁成、于润(2013)[5]经过VAR 模型的实证检验,认为SCP 假说并不完全适用于我国市场。

国内外对保险市场结构的研究,样本选择上基本为年度保险数据,采用多种计量方法与新实证产业组织理论模型来进行实证研究。由于研究的历史时期与样本不同,得出了不同的结论。对市场集中度的研究大多将其作为进一步研究市场结构的一个变量指标,直接研究市场集中度的演变和影响因素的文献相对较少。那么,美国寿险业市场的集中度是什么情形?近年来是如何演变的?影响因素又有哪些?本文利用美国寿险业近十余年来的相关数据对这些问题进行研究,以期进一步认识美国寿险市场的市场结构和竞争格局。

二、美国寿险业市场集中度分析

(一)美国寿险业2004-2018年集中度指标分析

为了较为全面地分析美国寿险市场的集中度,本文选择CRn、HHI指标分别衡量美国的细分寿险市场、年金市场与综合寿险市场①原保费收入②的市场集中度,样本观察时间为2004-2018年。

1.美国寿险业的CRn指数

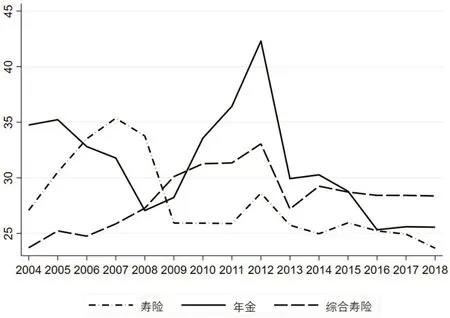

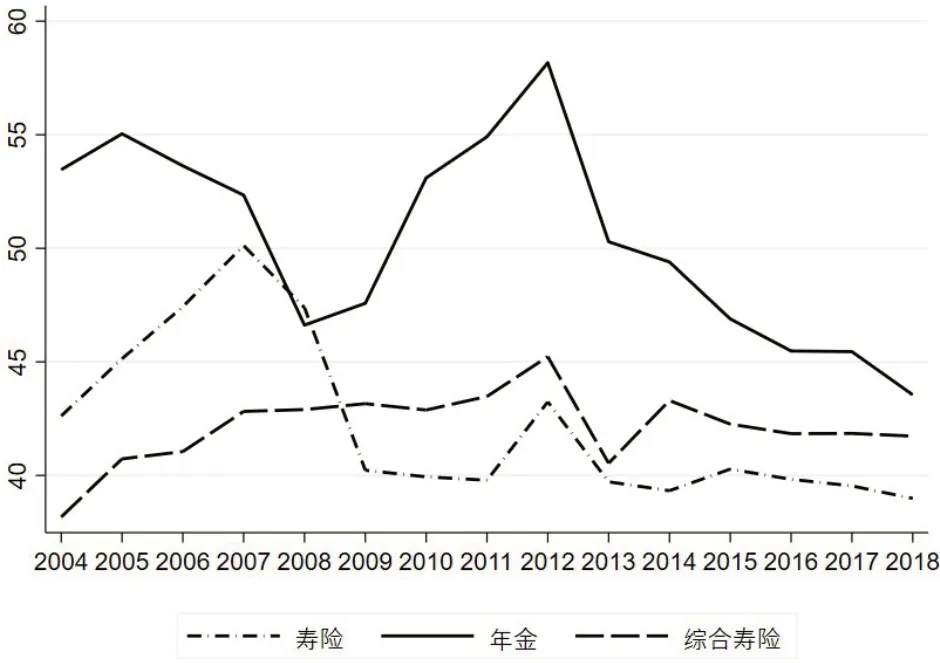

测算结果显示,从整体上看美国寿险业的市场集中度较低,年金市场的集中度相对最高。在2009年之前,寿险基本属于低集中寡占型市场,甚至在某些年份属于中下集中寡占型市场,2009年之后,市场进入竞争型状态;综合寿险市场与细分寿险市场相比,集中度有所提升,2005年以来,依照CR8指数,综合寿险市场一直处于低集中寡占型状态;相较而言,年金市场的集中度比较高,依照CR8指数,年金市场一直处于中下集中寡占型,直到2018年才进入低集中寡占型市场。

从图1、图2可以看出美国寿险业CRn指数的变化趋势。2013年之后集中度的年际变化并不明显,说明保险巨头公司的市场份额趋于稳定。2008年前后的波动可能与美国金融危机相关,美国保险公司在债券市场的风险转移中扮演了重要的角色,与美国金融市场息息相关。金融冲击影响下,保险公司面临的财务压力和经营压力不断增大,相应导致市场份额出现变化。在年金市场上,随着投资基金公司从传统上主导这一市场的大型保险公司手中夺取市场份额,集中度在2012年后显著下降。

图1 2004-2018年美国寿险业保费收入集中度CR4指数变化趋势

图2 2004-2018年美国寿险业保费收入集中度CR8指数变化趋势

比较CR4与CR8,寿险市场与综合寿险市场年均相差15 个百分点,年金市场年均相差20 个百分点,这一方面反映出美国寿险业主体发展十分活跃,另一方面也体现了排名前列的公司占据了比较大的市场优势。

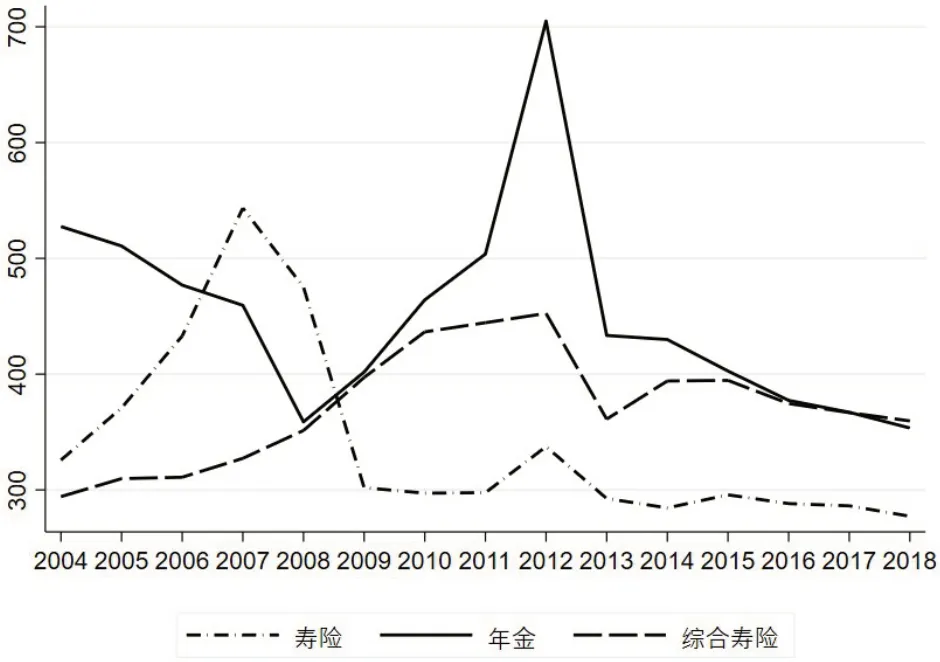

2.美国寿险业的HHI指数

上文测算的CRn指数能够直观反映市场集中程度,但是不能反映各企业对整体市场的个别影响,而HHI指数能够从整体上反映市场竞争结构,这是因为大企业特别是头部公司的权重很高,HHI指数因此敏锐反映出了公司之间市场份额的分布变化。例如,年金市场2012年HHI指数达到了700以上,这是因为当年保诚在年金市场份额达到20.29%。同CRn指数的测算结果相比,HHI指数反映出美国寿险业整体上处于充分竞争状态。HHI指数的年际变化与CRn指数基本一致(见图3),2013年之后HHI指数达到了相对稳定状态。

图3 2004-2018年美国寿险业保费收入集中度HHI指数变化趋势

(二)美国寿险业市场大公司排名情况

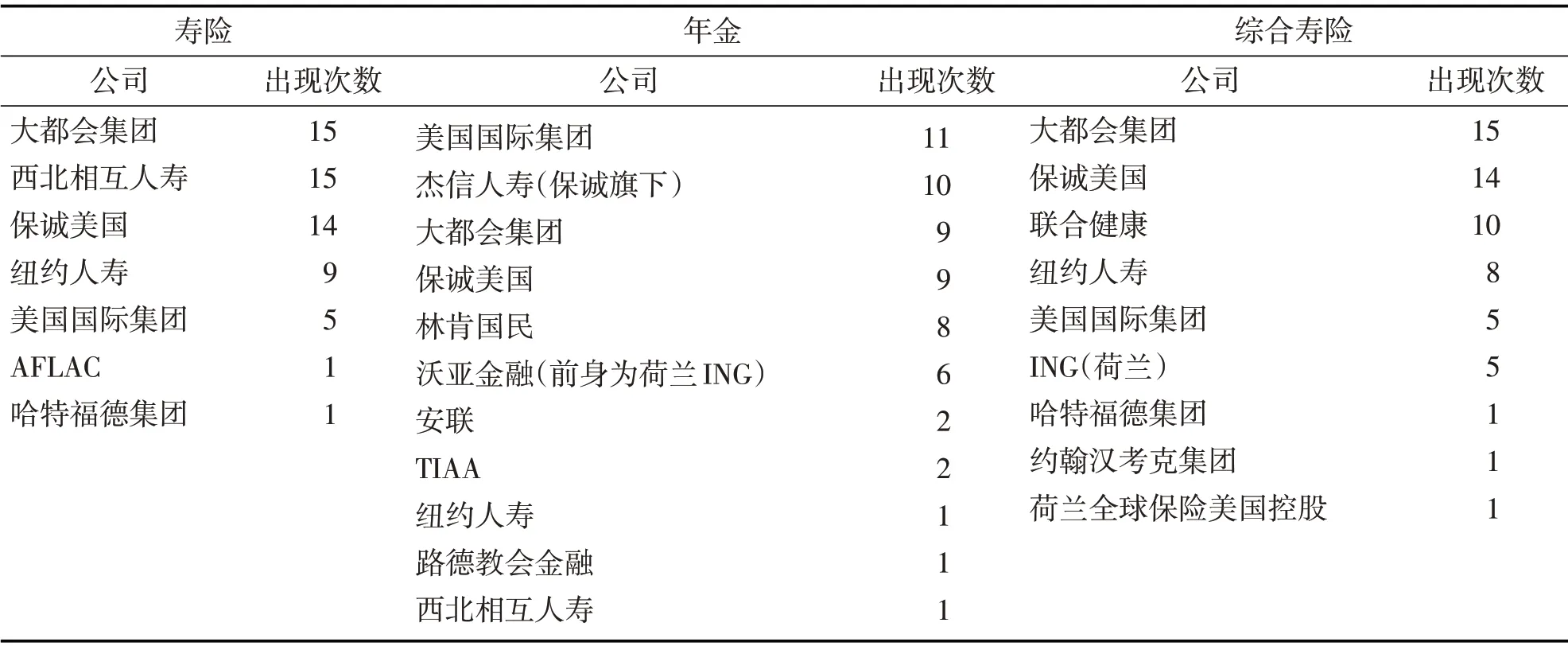

大公司的排名情况表明,尽管美国寿险业主体发展活跃,竞争充分,但寿险业巨头公司积累的优势地位依然十分明显。表1统计了2004-2018年15年间保费收入位列各类市场前四名的公司及其出现次数,可以看到在美国近千家寿险业公司中,能够位居前列的公司寥寥无几且相对固定。

表1 2004-2018年美国寿险业保费收入排名前四的公司统计

从市场份额占比来看,尽管美国寿险业市场已经达到高度发达的阶段,拥有近千家寿险公司,但历年来,各市场中前12家公司份额基本超过50%,年金市场更是超过60%,前25 家公司合计占比接近7成,小公司数目多但市场份额低。2004-2018年美国共减少406家寿险业公司,根据美国人寿与健康保险保证协会(NOLHGA)的统计数据,2004-2018年的破产公司共有24 家③。从破产数据的对比看,每年减少的寿险业公司中,绝大部分被收购兼并。公司之间不断进行兼并和整合,可见市场竞争十分激烈。

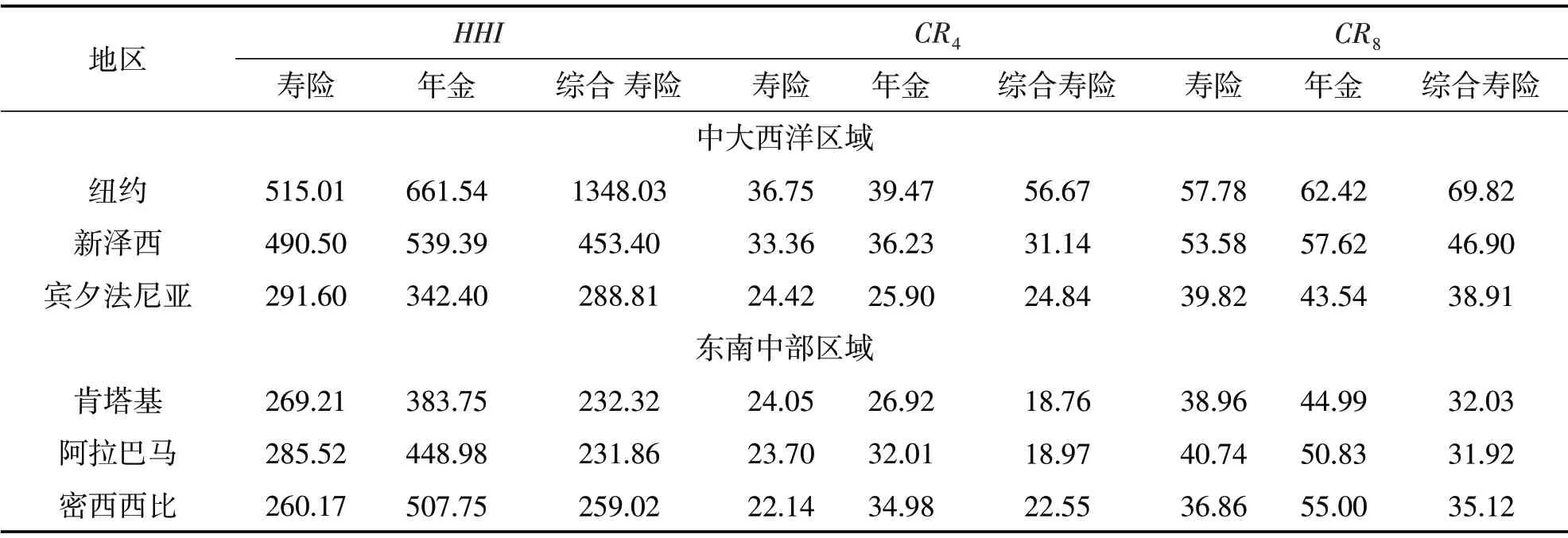

(三)美国部分州的寿险业集中度分析

美国保险业实行以各州政府监管为主,联邦政府监管为辅的双重监管制度,可以说各州在保险经营监管层面有着相当大的话语权。而寿险业的营销属于区域性的活动,各州会对寿险业经营活动进行限制,投保的买方在州基础上更容易划分为同质群体。因此,本部分选取了美国部分州的寿险业市场进行分析,作为对美国整体寿险业市场分析的补充。

地区挑选上,选择了美国中大西洋部分州与东南中部部分州作为参考,中大西洋各州的人口密度、个人收入水平与经济发展程度相对较高,东南中部各州则相反,测算结果见表2。

表2 2018年美国部分州寿险业保费收入集中度指标对比

数据来源:美国保险行业协会寿险业2018年年度报告

可以看出,同美国整体市场相比,各州的市场竞争程度也多数处于充分竞争阶段。根据CRn指数判断,各州基本属于低集中寡占型及竞争型市场;与整体市场类似,年金市场的集中度整体上明显高于细分寿险市场与综合寿险市场;中大西洋区域与东南中部区域市场竞争状况并未出现明显差异。值得注意的是,在经济发达的各州,保险巨头公司占据了相当大的市场份额,特别是在总部纽约州,大都会的综合寿险市场份额达到了32.36%,形成了一定程度的垄断势力。由于州监管制度与自身实力,许多小公司不具备在整个美国范围内经营的能力,相当数量的小型独立保险公司仍然在有限的地理区域内销售财产和人寿保险,而大型公司能够实现跨州经营,占据了许多市场的很大份额。

综上对部分州寿险业市场的分析,从细分层面进一步反映出美国寿险业的竞争状态相当充分,巨头公司更容易在某一些州占据主导优势。

三、美国寿险业市场集中度的影响因素分析

美国寿险业市场历史悠久,在发展进程中形成了相对成熟的市场结构。市场竞争、产业政策、法律法规等都对市场集中程度有很大的影响。

(一)鼓励市场竞争的文化背景

美国存在鼓励行业竞争的文化背景,市场主体之间的竞争非常激烈。各个保险公司纷纷采取降低费率、降低成本、改善保险服务、增加服务品种、完善营销体系等手段提高自己在行业中的竞争力。除了要面对行业内部的激烈竞争外,寿险业公司还要同各种非传统竞争对手诸如投资基金公司争夺市场业务。由于这些非传统竞争对手的分销成本比保险公司低得多,保险公司面临着更大的压力,他们必须更加合理地经营。美国寿险业的市场竞争之所以激烈还缘于美国的保险对外开放政策,2018年,在美国经营的外资寿险公司比例为13.6%④,诸多外资公司表现强劲。

正是在竞争如此激烈的市场背景下,美国寿险业市场逐渐发展成为一个充满活力的市场,拥有满足客户需求的多层次多样化的保险产品。也是在这种环境下,竞争能力强、绩效好的寿险业公司吸引更多的资源,销售规模不断扩张,成长为行业内的主导企业。

(二)不断完善的保险监管体系

美国保险行业是严格监管的行业,监管最终的目标是以消费者利益为重,促进保险人的清偿能力,确保费率的合理性和非歧视性[6]。

在监管目标驱动下,美国寿险业实行了以州监管为主,联邦监管为辅的双重监管体制。在州层面,每个州对其管辖范围内的保险业务以及保险公司的经营管理有着极其严格的规定。在国家层面,联邦保险局、联邦保险咨询委员会与保险行业协会共同发挥监管作用。成熟的行业协会性质的机构存在,使得美国寿险业公司具备了一定程度的自我管理能力。例如,各州辖区范围内所有经营的寿险业公司都必须参与保障基金。这大大促进了健康的竞争氛围的形成,各个公司之间由此形成了自查自纠的关系,从而保证了保险公司的稳定经营与持续发展。

从监管制度来看,保险监管部门对保险定价、资本金充足率及准备金制度、投资范围、审计制度、保证金与清算制度、再保险管理制度与保险经纪人管理制度等都有着严格的规定,几乎涉及到了保险的方方面面。不仅如此,美国的保险监管体系并非一成不变,而是与时俱进,随着市场的发展不断完善。近年来,美国的监管政策已经从过去严格控制和监管费率、保单条款以及保险资金的使用,逐步转变为对偿付能力和保险基金的管理。

在以保证消费者利益为核心的监管目标下,监管部门执行到位,保险行业组织权威性大,共同促进了美国寿险业市场发展成一个高度成熟且充分竞争的市场。

(三)反垄断法和对保险业的反垄断豁免

美国拥有了全世界发展最成熟最完备的反垄断法律体系。然而保险行业的利益集团主张保险业是分散风险的行业,具有特殊性,保险公司需要通过协同定价等行为来避免恶性价格竞争,维系行业的正常经营秩序。这些主张都与反垄断法相背。1945年《麦卡兰-费古森》法在争议之中出台,特别规定了反垄断法对于保险业的豁免。但这种豁免显然并不是为了减少保险业的竞争,而是为了减少保险业的恶性竞争[7]。

同财产责任保险和健康险领域相比,寿险业受到反垄断法的限制相对较小,但依然受到了部分影响。从美国寿险业市场的发展进程来看,这种豁免并没有使寿险业公司失去竞争能力,但一定程度上造就了大公司的市场优势。2017年,美国众议院司法委员会表决通过《麦卡兰-费古森》法将不再适用于健康保险业务。由此可见,近年来,豁免制度呈现出一定的收缩状态,美国保险监管机构正试图着手对某些垄断行为进行监管,这也意味着大公司的市场优势将受到限制。反垄断的处罚金额相对较高,势必会影响保险公司获取新的资格,阻碍公司的发展。

四、结论

本文利用CRn指数、HHI指数对美国寿险业市场2004-2018年间国家层面和部分州市场的集中度进行了测算与分析,两个指数反映的演变趋势大体相同,测算结果基本能够相互验证。美国寿险业市场集中度低,竞争性强,呈现出从中下集中寡占型到低集中寡占型到竞争型市场过渡的发展趋势。尽管主体发展活跃,小公司占据的市场比例仍很小,大公司占据了绝大部分的市场份额。从细分市场看,年金领域的集中度最高,寿险市场集中度最低,面临着最激烈的竞争。从地域角度看,各州市场同整体市场类似,头部公司的优势更加明显。

寿险业格局的演变是行业历史及现实发展共同作用的结果。就美国寿险业市场而言,鼓励竞争的市场环境、与时俱进的监管制度以及不断完善的反垄断法对市场格局的形成和演变都有着重要的影响。

[注 释]

①综合寿险市场:统计范围包括寿险业务、年金业务、存款型基金、意外险和健康险业务。

②鉴于美国寿险业允许某些拥有美国法定储备的加拿大寿险公司销售保险,数据选择上剔除了加拿大公司的数据。考虑到美国寿险业市场存在相当多数量的小公司,其保费规模和市场占比都非常小,因此选取了NAIC 寿险市场份额报告中披露的美国国家层面及各州市场份额位于前125位的公司的原保费收入数据。

③数据来源:美国人寿与健康保险保证协会(NOLHGA)https://www.nolhga.com/factsandfigures/main.cfm/location/insolvencies/orderby/date#sort,该网站只统计了涉及三个及以上州的保单持有人的破产公司数据,与实际破产公司数目可能有出入。

④数据来源:2018年美国寿险业统计报告(ACLI:Life Insurers Fact Book of 2018)。

猜你喜欢

投资与理财(2020年6期)2020-06-09

英语文摘(2020年11期)2020-02-06

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31