主客观风险偏好对家庭保险配置的影响

——基于家庭金融数据的实证分析

2021-05-22 07:03:36任婧

保险职业学院学报 2021年2期

任 婧

(中央财经大学 保险学院,北京102206)

一、研究背景及意义

我国经济的快速增长推动了资本市场的多层次发展,股票、保险、债券等资产在家庭资产中的比重出现明显变化,以家庭为单位的风险资产配置研究逐渐成为研究热点。

家庭在进行金融资产配置时要兼顾风险性与收益性,其中投资者的主观风险态度在资产配置中起重要作用。主观风险态度不同,选择的资产配置方案也有所差异。Garman(2003)[1]的研究也表明投资者的风险态度与实际资产配置情况存在高度相关性。家庭部门作为经济生活的重要参与方,对社会经济的影响逐渐增大,有必要加大对家庭风险态度的研究。但现实生活中存在很多主观风险态度与风险资产配置情况相悖的情况,这种情况下,以往的主客观风险态度一致性假设受到挑战。

我国保险市场长期表现为高家庭保障需求与低市场投保率的失衡发展。从家庭风险态度出发研究家庭保险配置问题,有利于从微观主体角度探究问题的根源,发掘潜在的保险需求。本文采用微观家庭数据,从个体层面研究主客观风险态度的影响因素,进而验证差异的存在性。本文选取五个子样本深入分析不同背景下选取变量对主观风险态度的影响,之后进一步分析主客观风险态度的差异对于我国家庭进行保险配置的影响,分析保险需求的影响因素,研究问题的根源,最终得出研究结论并提出建议。

二、文献综述

国外针对风险态度的研究起步较早,积累了丰富的研究成果。在研究初期学者将研究对象集中于年龄对风险态度的影响,但Grable(1998)[2]与Bakshi&Chen(1994)[3]的实证结果并不一致,其中一个重要原因是风险态度的衡量存在差异,以问卷形式调查的风险态度和风险资产占比两种测度方法导致研究结果的不同,人的主观风险认知与实际风险资产配置情况存在偏差。之后Hanna(1998)[4]深入探究了主客观风险态度,研究发现二者之间确实存在差异,为之后的研究奠定了理论基础。

在研究风险态度的影响因素方面,Ramu(1998)[5]研究发现收入、学历、子女数会对风险厌恶程度产生正向影响。Yesuf(2007)[6]以埃塞俄比亚数据为研究对象,发现家庭规模、资金流动性、预期收入等对风险态度有影响。Barasinska(2008)[7]等人探究了年龄、退休等个人因素对风险态度的影响。

大量实证研究表明年龄对风险态度有显著影响,但影响情况有所差异。Grable(1998)[2]与Bakshi(1994)[3]均认为年龄对风险态度的影响方向不变,但二人在影响方向的结论上持相反观点。Riley(1992)[8]研究美国情况发现年龄与风险态度间存在倒U 型关系。Bertocchi(2011)[9]认为婚姻状况对风险态度有影响,但Grable(1997)[10]发现婚姻的影响在统计上并不显著。我国学者王琎和吴卫星(2014)[11]实证发现在女性群体中婚姻对风险态度有明显作用。Riley(1992)[7]等国内外学者研究均表明收入越高,风险偏好程度越强。针对子女情况的研究,Jianakoplos(1998)[12]认为抚养子女会增加家庭的风险资产配置。此外国内外文献研究发现家庭规模、城乡背景、幸福感等因素在一定程度上均会对主客观风险态度产生影响。Gutter(1998)研究指出风险态度衡量了个体层面的接受程度,对于实际的资产配置产生较大影响。Cardak(2009)发现客观风险偏好的家庭会配置更多的养老产品。从国内外相关文献研究现状来看,对于主客观风险态度与保险配置关系的研究尚属空白,相关问题有待深入研究。综上,本文的研究内容立足于弥补上述研究的不足。本文在前人的研究基础上,同时考虑主观、客观风险态度,创新性引入年龄、收入的平方项,深入探究非线性关系的存在性,并通过对比回归结果分析主客观风险态度间的差异。之后分别考虑主客观风险态度对保险配置的影响,弥补相关研究的空缺,能够从风险态度的角度更清晰地了解我国商业保险、社会保险的配置情况,有利于保险行业未来进行有针对性地发展规划。

三、研究设计

(一)数据来源

本文以西南财经大学发布的公开数据为研究对象,选取最新公布的第四轮中国家庭金融调查数据(简称CHFS)[13]进行回归分析。本轮调查数据采集于2017年,样本规模为40011户。样本覆盖我国29个省、市、自治区,其中县级、村级样本覆盖上升,研究更具有代表性。

本文以家庭作为研究单位,假设在进行家庭资产配置时,户主具有重要决策权,户主可代表家庭进行资产配置决策。本文剔除缺失值数据,并将户主年龄限制在18岁以上;删除家庭收入、净资产非正的样本,最终回归样本由6324户家庭组成。

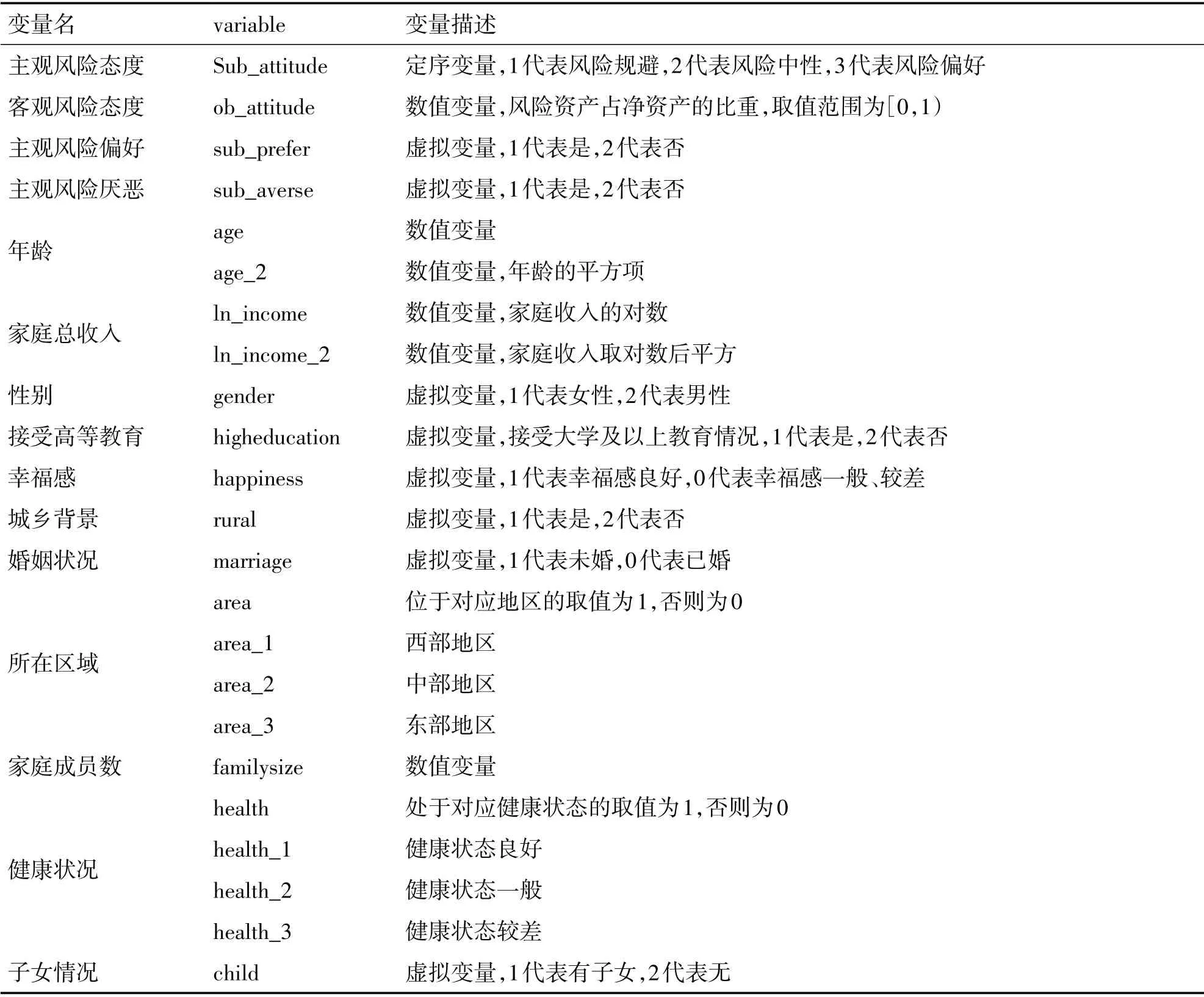

(二)变量描述

主观风险态度的衡量根据问卷中针对投资意愿的回答进行分类,分别为风险厌恶、中性、偏好,数值越大说明主观层面越喜好风险。参考马莉莉(2011)等人的研究成果,本文选用风险资产与净资产的比值来衡量家庭的客观风险态度,数值越大说明家庭风险资产的配置比重越大,客观层面对于风险的偏好越强。

参照李煊(2015)对收入的处理方法,本文对家庭总收入进行对数处理。与之前研究有所区别的是,本文假设对数收入与风险态度之间为非线性关系,引入对数收入的平方项进行回归分析。研究年龄对风险态度的影响时,本文也创新性引入年龄的平方项,探究是否存在非线性变化。

具体变量选取情况如表1所示:

表1 变量选取及说明

(三)数据描述

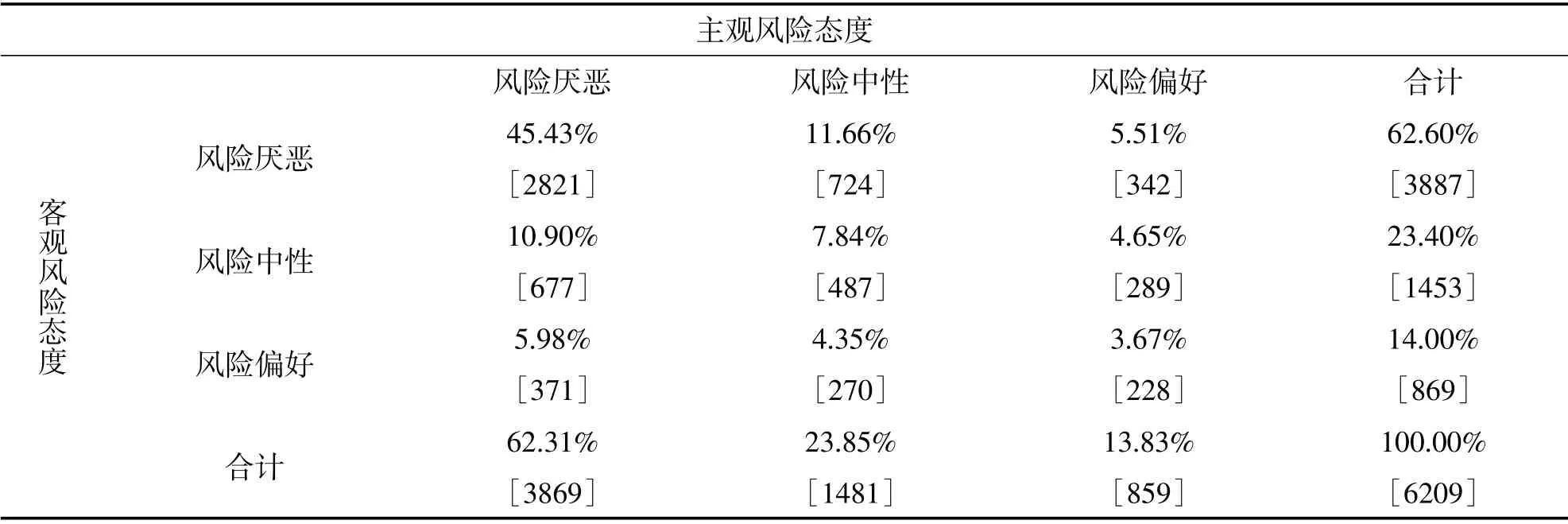

本文参照陈丽宇(2003)[14]的标准对客观风险态度进行分类,样本分布情况如表2所示。不论主观还是客观,风险厌恶人群占比最多。对角线为主客观风险态度一致的人数,占比仅为56.94%,剩余样本均表现为主观风险态度与风险资产配置间存在差异。其中21.82%的人风险资产配置比例低于主观风险认知;风险资产配置比例高于主观风险认知的人占比为21.23%,说明传统的主客观风险态度一致假设不再适用。

表2 主客观态度的分布情况

本文的研究样本中商业保险的配置人数明显少于社会保险。商业保险中,各险种的持有比例均低于10%。但社会保险的配置人数众多,高达81.66%,失业保险也超过了30%。社会保险的配置情况总体上优于商业保险。

(四)模型选取

客观风险态度为取值范围在[0,1]的数值变量,属于截断数据,本文选取Tobit 模型进行回归分析。主观风险态度为定序变量,可以使用定序Probit 模型或定序Logit 模型进行研究分析。二者的区别主要在于误差项的分布假设,但实际回归中结果基本一致,本文仅展示拟合度较高的回归结果。

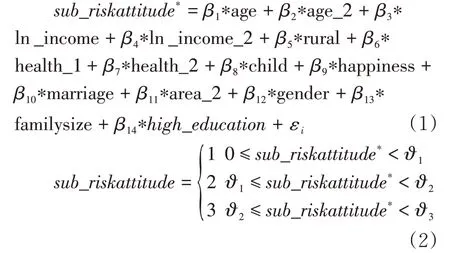

主观风险态度的模型设定:

其中sub_riskattitude*为潜在变量。

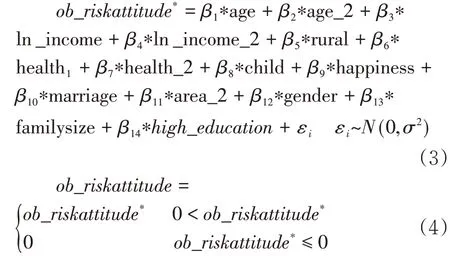

客观风险态度的模型设定:

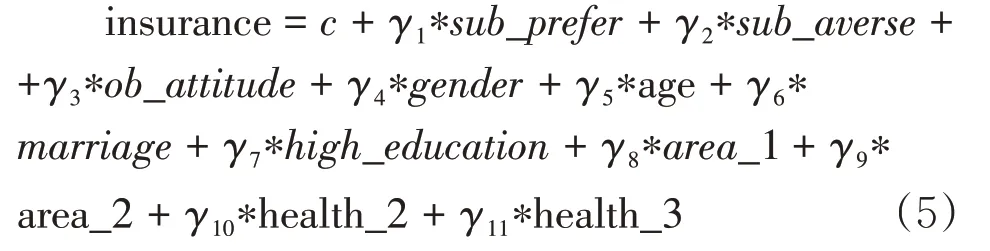

在考察主客观风险态度对家庭保险配置的影响时,被解释变量均为虚拟变量,所以本文采用Probit模型进行回归分析。

其中研究主观风险态度对保险配置的影响时,变量ob_attitude的取值为0。研究客观风险态度的影响时,变量sub_prefer、sub_averse取值为0。

以上回归模型中,解释变量间的相关系数均小于0.6,模型设定不存在多重共线性问题。

四、实证结果分析

(一)主客观风险态度的影响因素及差异分析

1.全样本分析

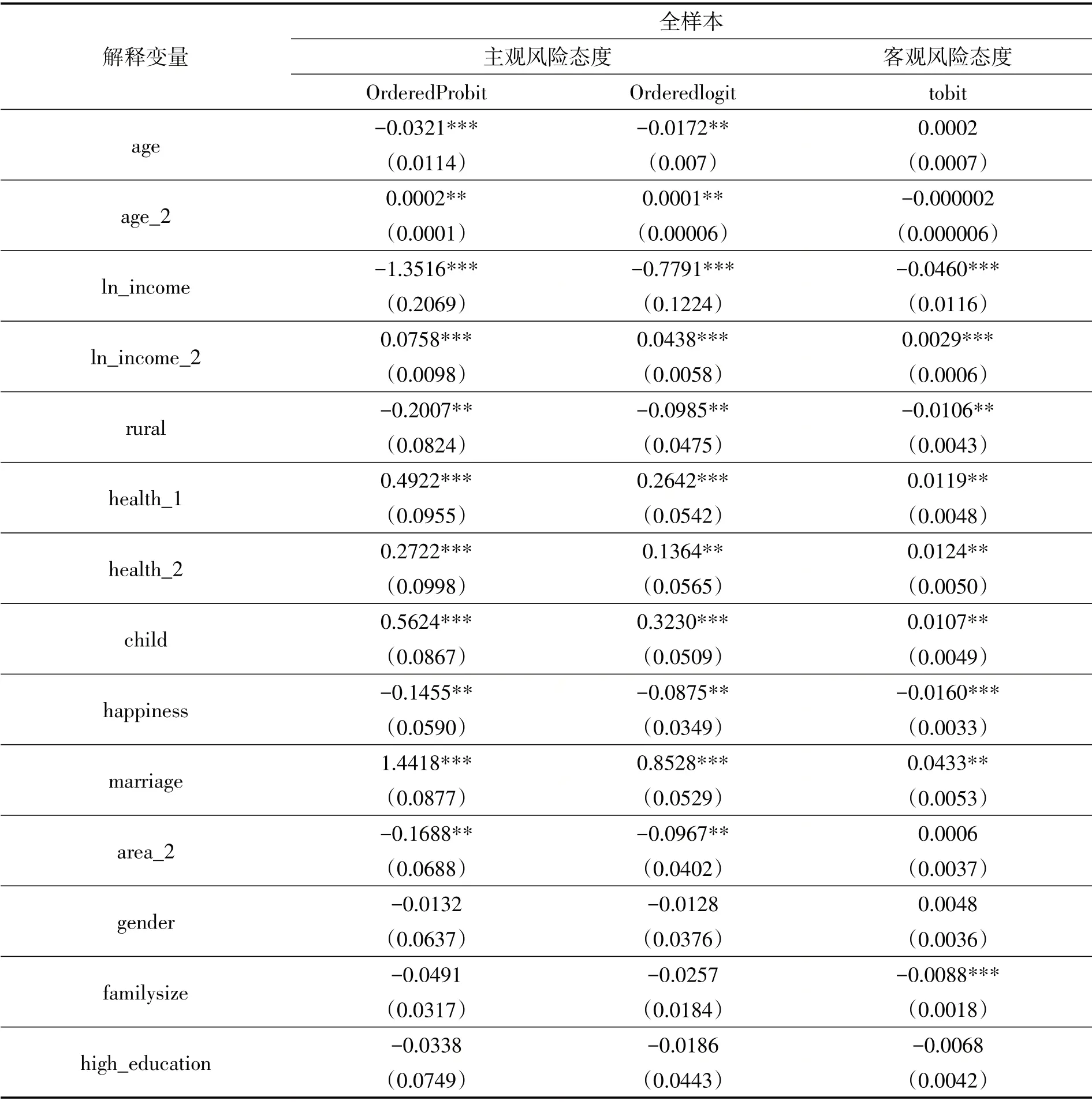

本文对分别适用定序Probit以及定序Logit模型对主观风险态度进行研究,两个回归结果基本一致,本文选取定序Probit 模型结果进行具体分析。结果如表3所示,家庭基本情况、总收入、健康状况、幸福感、城乡背景等变量对于主客观态度的作用方向一致并且统计显著。其中家庭年收入的对数平方项也表现为统计显著,与传统的线性回归结果有所不同,表现为先减后增的u 型关系,拐点在8000 元左右,一定程度上说明高财富家庭收入变动对风险偏好度的影响更大。相较而言,农村居民在主观认知和实际风险资产配置方面更为保守,与Turvey(2014)的研究一致。健康状态对主客观风险态度起到正向作用。未婚状态对风险态度产生正面影响,家庭观念会使投资者在心理层面趋于成熟,在风险资产配置上更加谨慎,更重视家庭整体的稳定性,并且幸福感越强,家庭对于现状的满意度越高,对于风险的偏好度越低。子女情况对风险态度产生正面影响,可能是因为抚育后代的预期支出较大,家庭在资产配置中会更加注重风险管理以及空闲资金的运用,增大风险资产的配置比例。

表3 全样本回归结果

部分变量对主客观风险态度的影响存在差异。年龄对主观风险态度的影响表现为先减后增,拐点为80 岁,但在有限寿命范围内年龄的影响方向并未发生改变。这一结论与之前的研究有所不同,之前研究认为年龄越大风险厌恶程度越显著,未涉及拐点的存在性验证。本文认为拐点的存在可能是因为家庭角色的转变以及心理安全感的提升,使得风险厌恶程度有所降低。中部地区对主观风险态度影响显著,对客观风险态度影响不显著,表现为实际风险配置高于主观认知。家庭规模的影响表现为家庭规模越大,客观风险规避程度越明显,对主观风险态度的影响在统计上不显著。

2.子样本分析

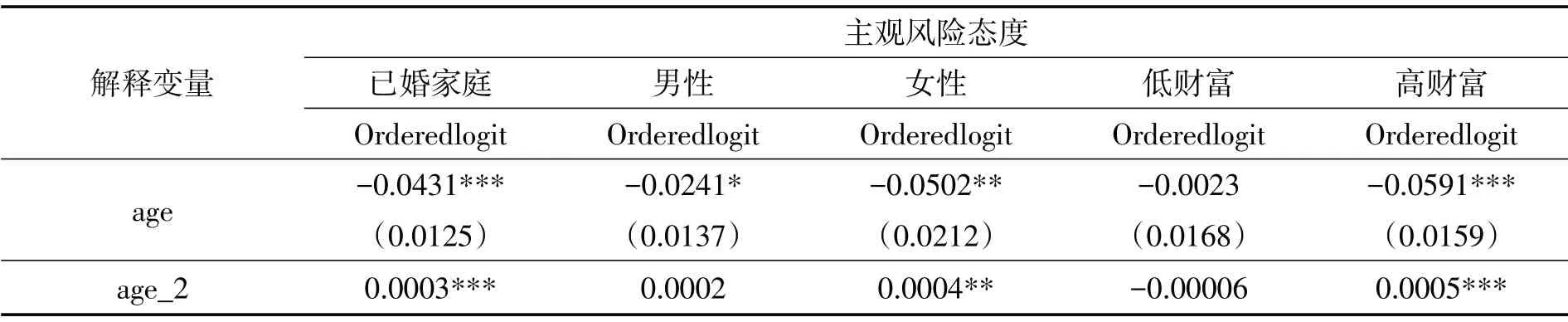

本文选取了五个子样本对主观风险态度进行深入分析。由于定序probit 与定序logit 结果基本一致,本文选取每种情况下R2较高的进行展示。

与全样本结果相比,年龄对低财富家庭的主观风险态度影响不显著,其他四个样本统计显著。其中男性的拐点年龄要早于女性,高财富家庭的拐点要早于全样本。对比不同财富样本可以发现,高财富样本收入变动对主观风险态度的影响程度要大于低收入群体。城乡背景对已婚家庭、男性及低财富家庭的影响并不显著。对于女性、已婚家庭和低财富家庭而言,健康状态一般的影响不显著。幸福感以及中部地区在部分子样本中统计不显著。家庭规模仅在高财富样本下统计显著。

表4 子样本回归结果

解释变量主观风险态度已婚家庭Orderedlogit男性Orderedlogit女性Orderedlogit低财富Orderedlogit高财富Orderedlogit ln_income ln_income_2 rural health_1 health_2 child happiness(0.0001)-1.4175***(0.2249)0.0792***(0.0106)-0.1115(0.0841)0.4408***(0.0984)0.2618(0.1029)0.5893***(0.0886)-0.1285**(0.0640)marriage area_2(0.0001)-1.3403***(0.2411)0.0761***(0.0114)-0.1300(0.0905)0.4234***(0.1091)0.2231**(0.1140)0.5919***(0.0979)-0.1706(0.0670)1.4861***(0.0986)-0.0932(0.0780)(0.0002)-1.354***(0.4054)0.0734***(0.0192)-0.5375***(0.2059)0.6872***(0.1991)0.4007(0.2082)0.4621**(0.1885)-0.0583(0.1262)1.2606***(0.1957)-0.4391***(0.1485)gender familysize high_education-0.1903***(0.0734)-0.0048(0.0675)-0.0442(0.0321)0.0129(0.0792)-0.0462(0.0352)-0.0298(0.0858)-0.0582(0.0729)-0.0487(0.1579)(0.0002)-0.8576**(0.3607)0.0504***(0.0182)-0.1232(0.1029)0.4487***(0.1210)0.1155(0.1273)0.4081***(0.1303)-0.1909**(0.0835)1.6707***(0.1167)-0.2623***(0.0919)0.0895(0.0927)0.0382(0.0446)-0.0561(0.1158)(0.0001)-1.7537***(0.3435)0.0933***(0.0154)-0.3225**(0.1448)0.5896***(0.1599)0.4672***(0.1662)0.6908***(0.1174)-0.0908(0.0845)1.1909***(0.1390)-0.0101(0.1061)-0.0959(0.0882)-0.1251***(0.0456)-0.0225(0.0989)

(二)主客观风险态度对家庭保险配置的影响

本文基于上述研究发现,主客观风险态度存在较大差异。为了更清楚地了解家庭保险配置问题,本文分别研究了主客观风险态度对商业保险、社会保险配置的影响。

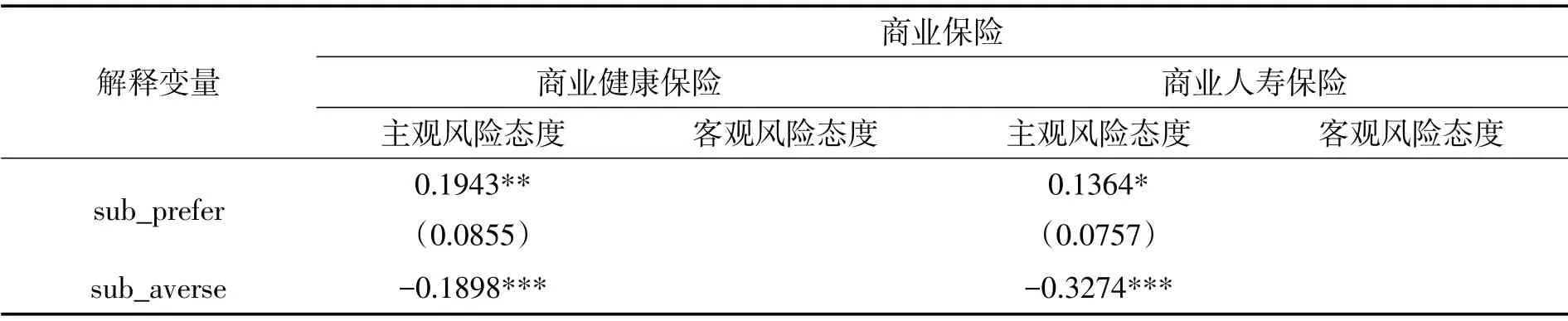

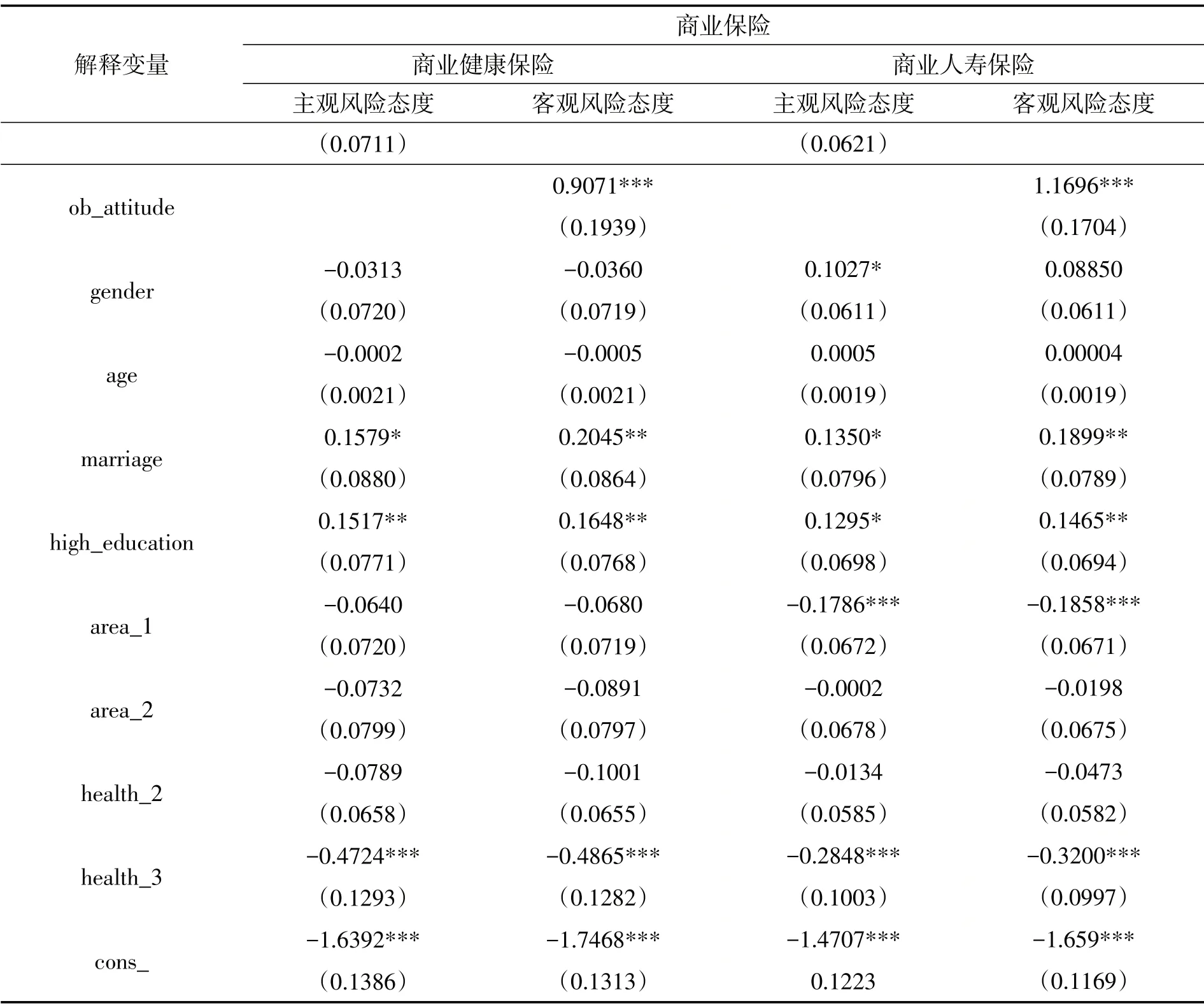

对于商业保险而言,主观风险态度与客观风险态度的影响均在统计上显著,主观风险偏好家庭配置商业保险的概率更高,风险资产占比越高的家庭配置商业保险的概率越大。主客观风险态度的作用方向一致。与之前的研究结果相似,教育水平越高,商业保险的投保意愿越强。婚姻状况会对商业保险配置产生影响,但显著性不强。健康状态较差这一虚拟变量对险种配置产生负面影响,可能是因为上述险种对投保人的身体状况加以限制,导致健康状态较差无法投保。

表5 风险态度对商业保险配置的影响

解释变量商业保险商业健康保险主观风险态度 客观风险态度商业人寿保险主观风险态度 客观风险态度(0.0711)(0.0621)ob_attitude gender age marriage high_education area_1 area_2 health_2 health_3 cons_-0.0313(0.0720)-0.0002(0.0021)0.1579*(0.0880)0.1517**(0.0771)-0.0640(0.0720)-0.0732(0.0799)-0.0789(0.0658)-0.4724***(0.1293)-1.6392***(0.1386)0.9071***(0.1939)-0.0360(0.0719)-0.0005(0.0021)0.2045**(0.0864)0.1648**(0.0768)-0.0680(0.0719)-0.0891(0.0797)-0.1001(0.0655)-0.4865***(0.1282)-1.7468***(0.1313)0.1027*(0.0611)0.0005(0.0019)0.1350*(0.0796)0.1295*(0.0698)-0.1786***(0.0672)-0.0002(0.0678)-0.0134(0.0585)-0.2848***(0.1003)-1.4707***0.1223 1.1696***(0.1704)0.08850(0.0611)0.00004(0.0019)0.1899**(0.0789)0.1465**(0.0694)-0.1858***(0.0671)-0.0198(0.0675)-0.0473(0.0582)-0.3200***(0.0997)-1.659***(0.1169)

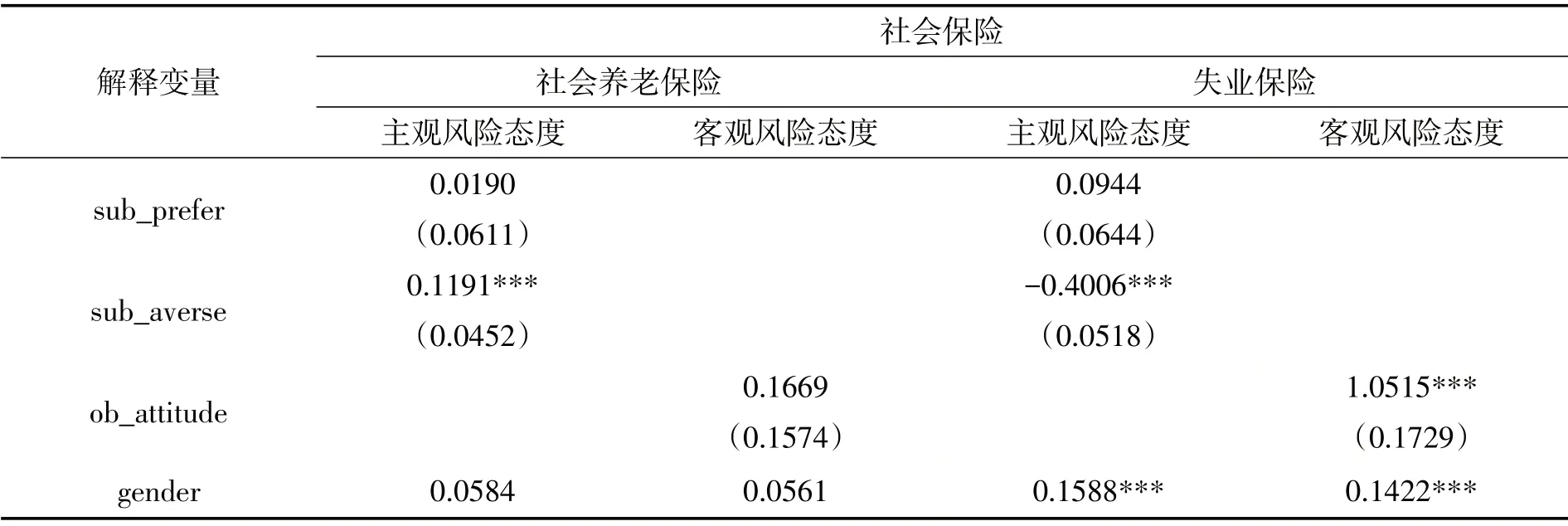

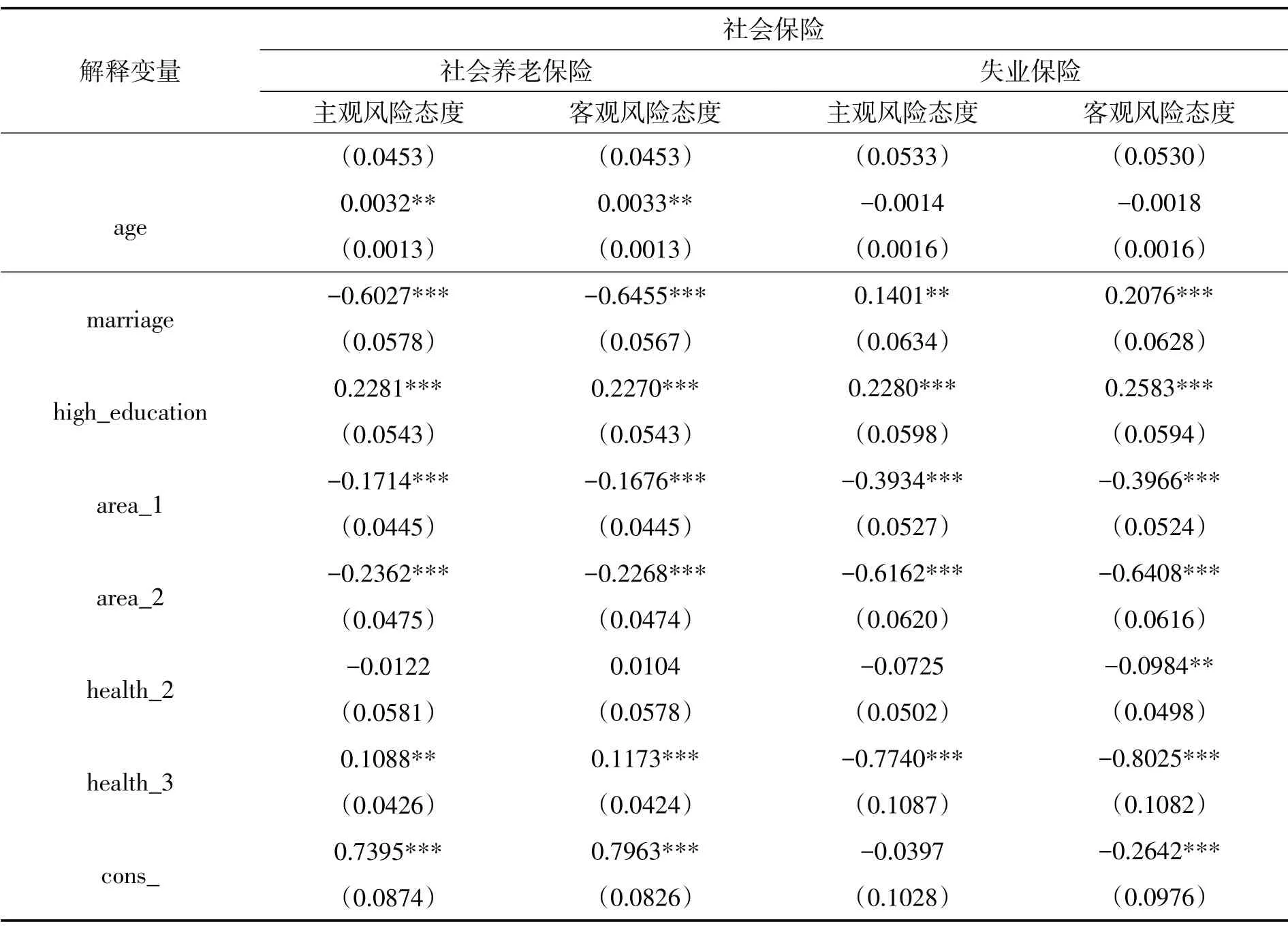

主客观风险态度对社会保险配置的影响与商业保险存在明显差异。主观风险偏好对养老保险、失业保险的影响在统计上并不显著。主观风险厌恶对养老保险和失业保险的影响风险不一致。主观风险厌恶会增大养老保险的投保概率,但会降低失业保险的投保概率。客观风险态度对养老保险的影响不显著,对失业保险的影响显著。家庭风险资产占比越高,购买失业保险的概率越大。

性别对失业保险的配置产生显著影响,女性比男性更倾向于购买失业保险。婚姻状况的影响方向不同,已婚家庭配置养老保险的概率更大,未婚群体配置失业保险的概率更大;较差的健康状况会提高配置养老保险的概率,但会降低配置失业保险的概率,主要是因为较差的健康状态将直接影响家庭就业,影响失业保险的配置情况。

表6 风险态度对社会保险配置的影响

解释变量社会保险社会养老保险主观风险态度 客观风险态度失业保险主观风险态度 客观风险态度age marriage high_education area_1 area_2 health_2 health_3 cons_(0.0453)0.0032**(0.0013)-0.6027***(0.0578)0.2281***(0.0543)-0.1714***(0.0445)-0.2362***(0.0475)-0.0122(0.0581)0.1088**(0.0426)0.7395***(0.0874)(0.0453)0.0033**(0.0013)-0.6455***(0.0567)0.2270***(0.0543)-0.1676***(0.0445)-0.2268***(0.0474)0.0104(0.0578)0.1173***(0.0424)0.7963***(0.0826)(0.0533)-0.0014(0.0016)0.1401**(0.0634)0.2280***(0.0598)-0.3934***(0.0527)-0.6162***(0.0620)-0.0725(0.0502)-0.7740***(0.1087)-0.0397(0.1028)(0.0530)-0.0018(0.0016)0.2076***(0.0628)0.2583***(0.0594)-0.3966***(0.0524)-0.6408***(0.0616)-0.0984**(0.0498)-0.8025***(0.1082)-0.2642***(0.0976)

五、研究结论及建议

关于风险偏好对保险配置影响的研究由来已久,学者对于影响因素的选取各有不同。本文采用2017年公布的CHFS 数据,共选取6324 个样本家庭进行分析。首先分别构建回归模型,对比分析主客观风险态度的影响因素及二者的差异。研究表明:约45%的家庭主客观风险态度不一致。家庭基本情况、总收入、健康状况、幸福感、城乡背景等变量对于主客观态度的作用方向一致并且统计显著。其中家庭年收入的对数平方项与风险态度之间存在先减后增的u 型关系,但影响方向并未改变。年龄、中部地区等变量对主客观风险态度的影响存在差异。与以往的研究结果不同,年龄与主观风险态度也存在u 型关系,仅影响程度发生变化。之后本文选取五个子样本深入研究主观偏好的影响因素,使研究内容更加完整。

在验证主客观风险态度差异后,本文构建Probit模型,进一步分析主客观风险差异对于家庭商业保险、社会保险配置的影响。实证结果显示:主客观风险态度对社会保险、商业保险的影响存在明显差异。主观风险偏好群体更倾向于购买商业保险,对社会保险的影响不显著。主观风险厌恶群体配置商业保险、失业保险的概率较低。客观风险态度对养老保险的影响在统计上不显著;对商业保险和失业保险的影响显著,且风险资产占比越高,投保的可能性越大。

本文的研究内容对于提升家庭风险观念、完善家庭保险资产配置具有重要意义。首先,本文详细分析了主客观风险态度之间的差异,论证了导致差异产生的影响因素,有利于从宏观角度进行针对性调整,提高我国居民的风险认知水平。其次,本文研究发现,在公众的风险认知中商业保险更倾向于风险资产,保险的保障性功能较弱。本文对我国商业保险未来的发展规划提供了参考。

基于上述分析,本文提出如下建议:第一,加强风险意识的培养,普及风险知识,帮助公民树立正确的风险观念,科学评估自身风险状况。第二,加快促进城乡一体化建设,提高金融机构在农村地区的渗透率,在农村地区普及金融产品知识,减小城乡差异带来的风险认知误差。第三,重视保险知识的普及,帮助消费者树立正确的保险意识,突出保险的风险保障作用。提高风险认知与保险配置的匹配度,有利于发掘新的保险需求。

本文从主观和客观两个角度分析风险态度对家庭保险配置的影响,但由于微观数据有限,仅分析风险态度差异对四个险种的影响。未来可以进一步研究风险态度差异对其他险种配置的影响,对促进我国保险市场健康发展具有重要意义。

猜你喜欢

时代商家(2023年24期)2023-06-11 05:43:31

中共云南省委党校学报(2022年1期)2022-04-26 13:55:44

上海商业(2021年2期)2021-01-30 23:59:54

小学生优秀作文(低年级)(2020年4期)2020-07-24 08:31:16

劳动保护(2019年3期)2019-05-16 02:38:30

法律方法(2018年2期)2018-07-13 03:22:06

今日财富(2018年13期)2018-05-14 12:12:07

中国神经再生研究(英文版)(2017年3期)2017-01-11 20:14:02

中国铁道科学(2015年2期)2015-06-26 08:34:56

韩国语教学与研究(2014年3期)2014-10-17 01:38:04