非处罚性监管与企业股权再融资成本相关性的实证研究

2021-05-19 03:21赵悦

中国农业会计 2021年4期

赵 悦

一、引言

中国证券市场中,股权再融资是企业融资的重要方式,而信息不对称往往是公司融资成本升高的重要因素之一。现有文献表明,“行政处罚性监管”会对融资成本产生影响(管宏伟和谢盛纹,2017),被监管机构处罚的上市公司下一期的融资成本更高。上市公司频繁收到证券交易所发放的各类问询函,问询函主要是针对信息披露不充分、不准确等尚未有处罚性措施的监管,这类“非行政处罚性监管”受到媒体及投资者的广泛关注。证券交易所的信息披露直通车实施后,从2014年的5份问询函到2018年的1 917份问询函,呈逐年递增趋势。被证券交易所出具的问询函类型多样,其中大部分问询函对上市公司财务信息质量产生了影响,加剧了上市公司与外部利益相关者信息不对称的程度。同时,被证券交易所出具问询函作为坏信号会对上市公司的声誉造成损害,使投资者对公司财务报告等信息质量的可靠性及完整性产生质疑,影响着我国资本市场资源配置效率。本文从证券交易所的自律性监管——问询函角度入手,研究证券交易所出具的问询函与股权再融资成本之间的关系。另外,上市公司收到证券交易所发出问询函的次数及类型,影响着公司股权再融资成本的程度。

二、理论分析与研究假设

公司收到的问询函,可能从两个方面影响上市公司的股权再融资成本。首先,基于信息不对称理论。收到问询函的上市公司可能会使投资者认为存在更高的风险。为了应对风险,投资者通常会向上市公司要求更高的风险溢价作为补偿。曾颖(2006)研究发现,信息披露质量较高的样本公司边际股权融资成本较低。其次,基于声誉机制理论。声誉作为一种信号,能够将上市公司的好消息和坏消息传递至各个接收者。问询函通常被市场认为是“坏消息”,会给上市公司的声誉带来一定的负面影响。当上市公司被出具问询函时,投资者会更加谨慎地对待被问询公司的再融资行为,投资者对公司进行风险评估,这个风险评估最终体现在再融资成本中,因此,被问询公司的股权再融资成本上升。基于上述分析,本文提出假设:

假设H1:收到问询函的企业股权再融资成本高于没有收到问询函的企业。

如果上市公司收到不止一份问询函,投资者会认为公司在某些方面想隐瞒外部或公司内部存在更大的风险,而不是简单地遗漏某个信息未披露。李永华(2019)研究发现,不到半个月,欧菲光收到3份问询函涉及22个问题,一贯以白马股形象示人的欧菲光“人设”突然崩塌。证交所对一家上市公司不停地发放问询函,如果一份回函不能完整正确回复,投资者会认为上市公司很有可能存在粉饰报表或公司有应披露信息而迟迟不愿披露,如果公司的声誉受损,投资者面临的风险更大,因而会提高公司的融资成本以补偿风险。所以当上市公司不止一次收到问询函,则能引起投资者的关注,令其会更加谨慎对待被问询公司的再融资行为。基于上述分析,本文提出假设:

假设H2:上市公司被交易所出具问询函次数越多,其股权再融资成本会更为明显地提高。

年报问询函和半年报问询函是针对上市公司每年公布的财务报表发布的函件。由于不同类型的问询函对于投资者的敏感程度不同,所以投资者会对不同的问询函类型有不同的看法。米莉(2019)以2015-2017年间的沪深A股上市公司为样本,研究发现,收到交易所问询函的上市公司其审计费用显著高于未收到问询函的公司。进一步研究发现,特别是收到与会计信息相关的问询函时,审计费用增加更为显著。如果证交所出具了和财务报表相关的问询函,则表明上市公司的财务报告信息质量较差,投资者对于这种高风险公司通常会要求额外的风险补偿,最终体现在上市公司再融资成本增加上。鉴于上述分析,本文提出以下假设:

假设H3:被证券交易所出具针对年报的问询函对公司股权再融资成本的影响比对其他类型的公司影响更大。

三、研究设计

(一)数据来源及样本选取

除问询函数据是根据证券交易所问询函公告手工整理而得之外,本文其余关于上市公司的数据来自于国泰安数据库。本文以2015-2018年中国A股上市公司为研究对象,首先,我们在筛选样本时剔除了ST或PT公司和以证监会行业分类为标准划分为“金融保险业”的公司;其次,剔除了某些年份数据缺失的样本,最终选取了从2015-2019年共1 637个观测值进入回归,运用stata软件对样本数据进行分析。

(二)变量解释

股权再融资成本作为投资者所期望的报酬率,并且李超(2011)研究也发现,PEG模型与我国资本市场更为匹配。本文主要自变量包括是否收到年报问询函以及问询函的特征,其中虚拟变量WXH代表沪深交易所对企业上一年度年报审核后发出的年报问询函,收到取1,未收到取0;被出具问询函次数是一年内一家上市公司被证券交易所出具问询函的次数;问询函件类型为年报问询函为1,其他为0。

控制变量。选取资产负债率、经营风险、企业成长性、企业规模、盈利水平以及年度作为本文的控制变量。

表1列示了本文变量的描述性统计结果。股权再融资成本的平均值为0.165。问询函的均值是0.278,说明收到问询函的公司占总样本量的27.8%,说明不少上市公司已经收到交易所的问询函。

(三)模型构建

(1)为了探究问询函与公司股权再融资成本之间的关系,本文构建如下模型:

(2)为了探究问询函问题数量与公司股权再融资成本之间的关系,本文构建如下模型:

(3)为了探究问询函监管的类型与股权再融资成本之间的关系,本文构建如下模型:

四、实证检验及结果分析

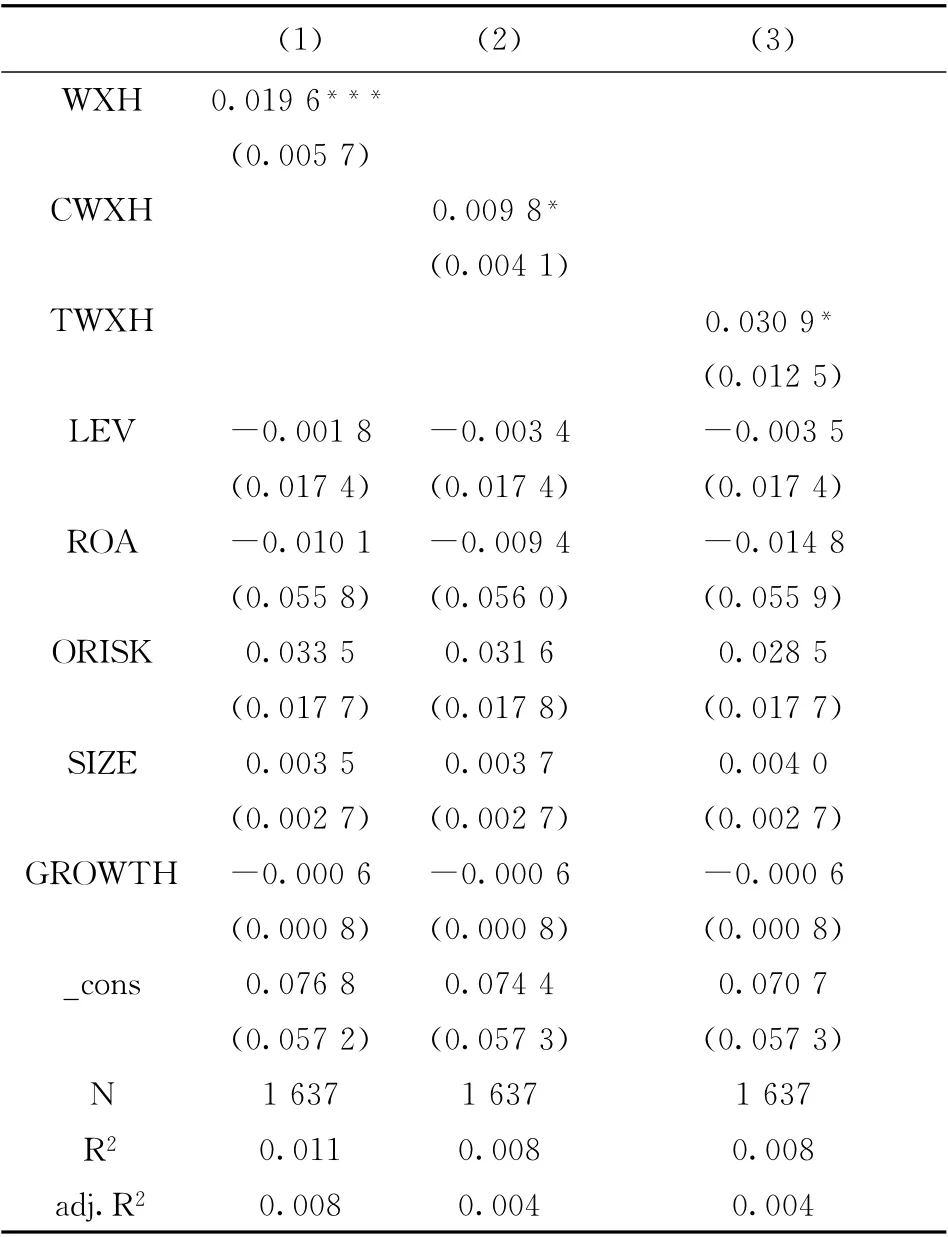

表2报告了公司收到问询函之后对下一期再融资成本的线性回归结果。如列(1)所示,在控制了其他相关变量的影响后,发现问询函(WXH)系数在1%的水平上显著为正,说明问询函会增加上市公司的再融资成本,与假设1的理论预期一致。

表1 描述性统计

表2 问询函与公司股权再融资成本

在上述基础上,本文进一步探究了问询函相关特征对再融资成本的影响,如列(2)所示,CWXH的系数为0.0098,而且在10%的水平上显著。说明上市公司被证券交易所发出问询函质询的次数越多,对股权再融资成本的影响越大,该结果验证了假设2。如列(3)所示,TWXH的系数为0.0309,在10%的水平上显著。说明针对年报问询函对股权再融资成本的影响更大,该结果验证了假设3。

五、结论

本文基于2015-2018年沪深两市共1 637个观测值作为研究样本,研究问询函对上市公司再融资成本的关系,研究发现:①交易所对上市公司出具问询函与公司股权再融资成本呈显著正相关;②被证券交易所出具问询函的次数越多,上市公司的股权再融资成本越高;③相较于其他类型的问询函,年报问询函对上市公司股权再融资成本影响更大。对于上市公司而言,应当提高会计信息披露质量,降低与投资者之间的信息不对称,从而降低股权再融资成本。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

中国计算机报(2019年14期)2019-06-21

新民周刊(2017年8期)2017-03-20

股市动态分析(2016年16期)2016-10-18

声屏世界(2015年5期)2015-02-28