空气质量对PM2.5概念股市场的影响研究

2021-05-17 08:14杨振华周建华

湖州师范学院学报 2021年2期

王 军,杨振华,周建华

(1.湖州学院,浙江 湖州 313000;2.湖州师范学院 经济管理学院,浙江 湖州 313000)

0 引 言

近年来,环境问题日益受到世界各国政府和企业的高度重视,天气类金融衍生品已成为全球金融资本市场的一大商机.企业积极改善环境绩效是一种社会责任,必然要支付一定的成本,较好履行社会责任的企业同时也能获得显著的超额利益[1],表现为股票价格上涨、投资前景更被投资者看好等.部分学者从理论层面检验了特定行业中环境绩效与股价信息含量之间的关系,但实证研究相对较少[2].空气质量等环境因素也会影响上市公司的股票收益.Saunders[3]、Hirshleifer等[4]、Chang等[5]、Heyes等[6]研究发现,天气、污染等环境状况会通过股市交易者的情绪影响股票收益率,且天气状况越好、污染越小的企业收益也越高.陆静[7]认为天气指标和季节性情绪紊乱对市场换手率和波动率等交易行为具有显著影响;郭永济等[8]指出空气质量对股票市场的收益率和换手率均有影响.

环境质量是否对污染治理类方向的上市企业影响更为显著,现有研究仍没有得出一致的结论.我国已实现对70多个省会城市和大城市的PM2.5实时监测.作为经济最发达的京津冀、长三角和珠三角是我国空气污染相对较严重的区域,其中首要的污染物是PM2.5,月均浓度值在40 μg/m3以上[9].从能源消费结构看,煤炭等不可再生能源占比最大,对各城市PM2.5年均值的影响贡献也最大[10].已有文献开始关注空气质量对资本市场及投资收益的影响,但都是基于投资者的心理与情绪视角(Lepori[11]、山立威[12])研究空气质量对资本市场的整体影响.如王美今等[13]通过构造以看涨看跌人数为主要变量的SI指数来衡量投资者情绪对股市收益的影响;陈彦斌[14]通过构造风险规避系数等主观偏好参数来衡量投资者情绪;张宗新[15]引入以换手率等股市收益相关指标为代理变量来衡量投资者情绪.目前直接关注空气质量对PM2.5概念股市场影响的文献很少.

相对以往研究,本文的边际贡献为:第一,将研究视角从空气质量对股市整体的影响转向空气质量对污染治理类上市企业的影响,考查空气质量对这类股票的整体影响,并选择10多支个股进行对比分析;第二,尽管有相应指数衡量空气质量,但其对股市的影响是间接的、非线性的,本文在将表征投资者情绪的SAD变量纳入分析框架的同时引入日历效应对其的影响进行探讨;第三,已有研究表明,环境绩效对上市企业的股价有一定影响,但学者们定性地认为环境变量并不是投资决策的重要影响因素,本文将通过实证研究检验这种观点的正确性.

1 研究方法与数据

1.1 研究方法

本文参考Heyes等和郭永济等的相关研究成果.首先利用一般统计学方法检验空气质量是否对概念股市场的收益指标产生影响;若这种影响真实存在,再进一步建立回归模型验证空气质量对收益指标的影响程度,以及对不同个股产生影响的差异;最后探究空气质量是通过何种途径影响概念股市场的.本文根据已有文献把影响途径设定为空气质量通过投资者情绪变化影响预期和决策.

1.1.1 统计意义的Z检验

Z检验是大样本平均值差异性检验的常用方法,其原理是在给定原假设的前提下通过统计运算确定这一假设成立的概率.假定存在两个不同的样本n1和n2,已知每个样本对应的标准差和算术平均值分别为s1、s2和x1、x2,则可计算出对应的Z统计量.若Z统计量的绝对值小于所对应的临界值(通常为1.95),则表明两个样本的均值不存在显著差异,对应的概率值相应较大;反之,则认为两个样本的均值存在显著差异,至少在10%的统计学意义上是显著的.

1.1.2 多元线性回归分析

为进一步验证空气质量对概念股市场的影响及其影响机理,本文进一步构建多元线性回归模型对其进行分析.基本思路:参考Heyes等的研究方法,以概念股市场整体收益指标为被解释变量(收益率、换手率和交易量等),以空气质量指标(整体的AQI、PM2.5和替代变量PM10、SO2、NO2)、天气变量(温度、云层覆盖率、风速和气压等)为解释变量,并加入日历效应构建多元回归模型,模拟空气质量对概念股市场的影响程度.收益率波动呈明显的时变和聚类性,忽视差异方差影响会导致无效的参数估计[16],因此进行多元回归的同时加入GARCH效应检验.

1.1.3 面板模型分析

本文选取创元科技等12支上海和深圳的个股进行面板回归(8支深市,以SZ表示;4支沪市,以SH表示),检验空气质量对不同PM2.5概念股的影响是否存在差异.利用面板单位根方法检验面板回归模型中数据的平稳性,并进行协整分析和因果关系检验;利用Hausman检验判断模型的具体形式,若Hausman检验中的W统计量小于临界值,且概率不显著,则建立个体效应与回归变量无关的随机效应模型.

1.2 变量说明与数据描述

本文选取全国、上海地区空气质量数据和PM2.5浓度数据,以及上海地区的天气数据和PM2.5概念股总体及样本个股的日收益率、收益波动率、成交量数据.全国空气质量数据来源于中国环境保护部网站;上海地区的空气质量数据来源于中国空气质量在线监测分析平台;上海地区的天气数据来源于世界天气网站;PM2.5概念股的日收益率、换手率和波动率等数据来源于东方财富choice金融终端.除周末和节假日不开盘及部分数据缺失外,本文采用的数据范围为2013年10月28日至2017年7月31日期间所有的交易日,空气质量、天气变量和概念股总体及个股样本股收益相关指标的观测值共920个.限于篇幅各变量详情未列出.

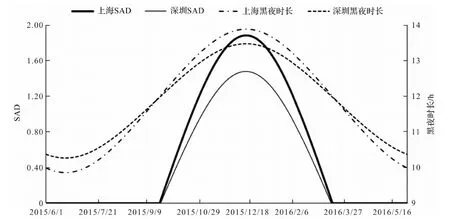

为衡量空气质量和天气状况变化是否通过投资者情绪对概念股收益产生影响,本文将季节性情绪紊乱(SAD)变量作为投资者情绪代理变量纳入模型,借鉴Mark等[16]的研究,设当年9月21日到次年3月21日的SAD值不为0,其他时期的SAD值为0.一般认为,全球各地区的黑夜时长平均为12 h,而本文样本得出的SAD值变化趋势与Kamstra等的研究基本一致,具体见图1.

需要说明的是,在1年的样本期内,从2015年9月24日开始,上海地区黑夜时长超过12 h(深圳为25日),2016年3月16日后黑夜时长小于12 h(深圳为15日).由图1可知,随着上海和深圳地区进入秋冬季节,黑夜时长不断增加,人体季节性情绪紊乱开始出现,从9月中下旬开始不断增强,到12月份达到最高峰,随后开始下降,直至进入春夏季节后情绪紊乱消失,此时黑夜时长也恰好开始变短.

图1 上海和深圳地区黑夜时长(右轴)和SAD(左轴)的时间路径(1年)Fig.1 The path of night duration(right) and SAD(left) in SH and SZ(1 year)

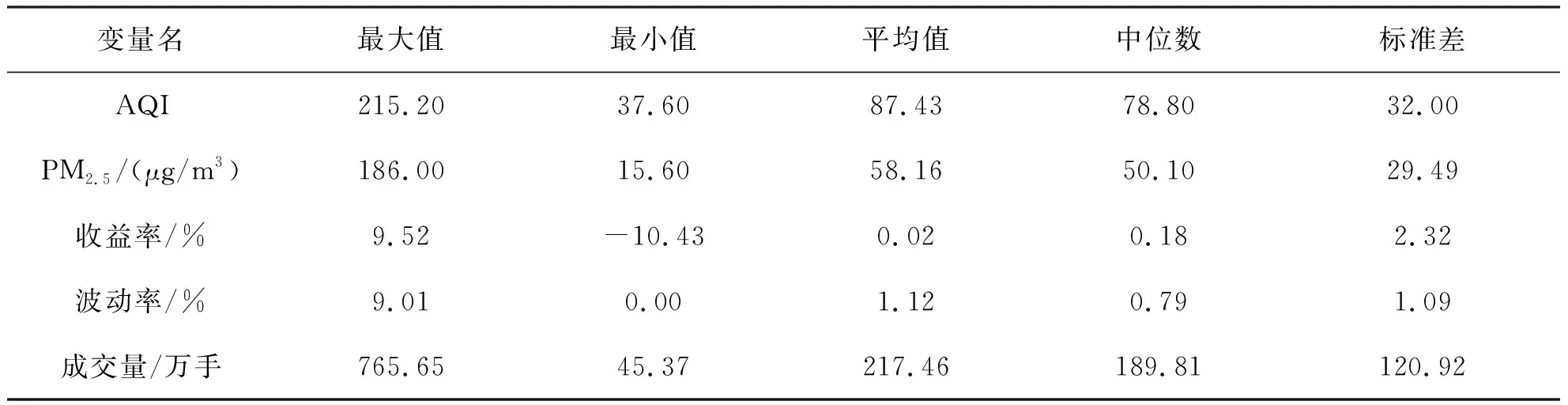

表1为总体回归变量的相关统计特征.由表1可见,AQI指数平均值为87.43,大于中位数,超过半数的观测值处于空气质量优等区间,最大值为215,说明空气有时处于重度污染状态;PM2.5日平均浓度达58 μg/m3,表明观测期内PM2.5浓度不算太高,但并未达到优质空气的浓度标准;收益率总体较小,但标准差较大,说明收益率波动明显;波动率数据表明收益率较高时投资者意见分歧度明显大于收益率较小时的分歧度;成交量最大值与最小值差异较大,标准差也较大,表明成交量变动受多重因素影响,可能也包括空气质量因素.

表1 总体变量统计的特征

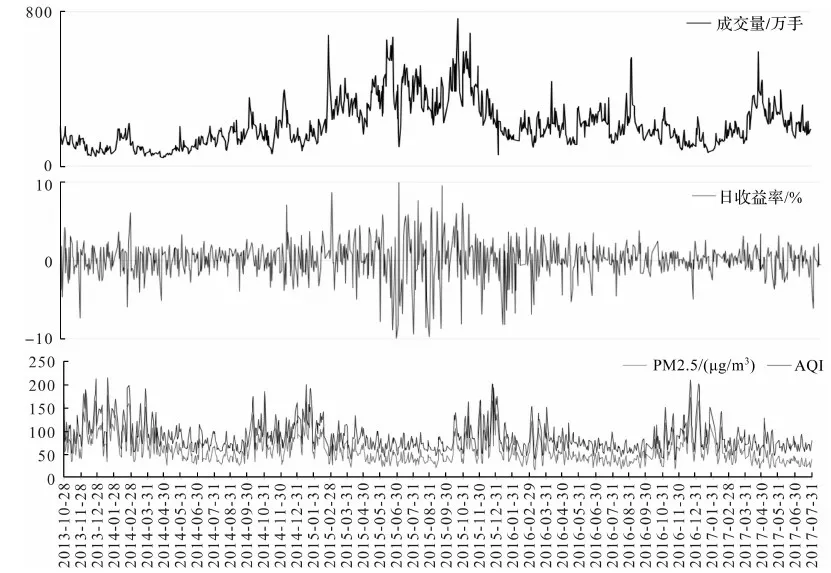

总体变量的序列特征见图2.由图2可见,总体AQI指数与PM2.5浓度呈高度一致的变化趋势,在观察期内出现多个空气质量明显下降的趋势;概念股收益率呈明显的波动趋势和集簇特征;2015年2月至2015年10月的空气质量指数趋于下降,此时概念股成交量呈明显上升的趋势.

图2 各总体变量数据的时间序列走势Fig.2 Time series trend of each population variable

2 实证检验与结果分析

2.1 总体Z检验结果

本节考察AQI综合指数和PM2.5浓度是否对概念股市场综合收益指标产生影响及影响程度.借鉴已有研究,本文按照空气质量的优劣对区域进行划分,定义AQI指数小于100(PM2.5浓度小于75 μg/m3)的区域为空气质量优等区,空气质量指标超出以上值为空气污染区.本文利用Z检验判断空气质量是否会影响股票市场收益,其原假设和备择假设分别为H0:Ua=Ub、H1:Ua≠Ub,其中Ua、Ub分别表示a、b两个不同空气质量区间股票市场收益指标的均值.判定准则为:若所有变量的检验结果均接受原假设,表明不同空气质量区间对应的股票收益指标均值不存在显著差异,即空气质量不会影响股票市场收益;若至少有一个检验结果推翻原假设,则认为空气质量对股票市场产生了影响.

表2 总体样本Z检验结果

Z检验的总体结果见表2,并对不同的AQI指数区间和PM2.5区间分别进行了检验.在所有920个观测值中(2013年10月28日至2017年7月31日所有的交易日),686个观测值位于空气质量优等区间,234个观测值位于空气污染区间.对不同的PM2.5来说,713个观测值位于PM2.5优等区间,234个观测值位于PM2.5污染区间.在3个衡量PM2.5概念股收益总体指标中,收益率均值的Z统计量小于临界值,表明不同的空气质量对收益率均值没有产生显著影响,波动率均值在空气质量优等区和空气质量污染区的10%水平上存在显著差异,表明空气质量较好时股市的流动性更强,但样本范围扩大后这种影响消失.无论在哪个样本区间,成交量均值的Z统计量都显著大于临界值,且在1%的水平下显著,说明空气质量优等区的成交量均值与空气污染区的成交量存在显著差异,而空气质量优等区与空气污染区的统计量明显大于全部样本区间的统计量.以上结果既证实了空气质量会对概念股市场产生影响,又表明概念股市场对空气质量的敏感程度并不高[17].

2.2 空气质量对概念股市场影响的多元线性回归结果

通过Z检验得知,空气质量能影响股市的真实性,但影响程度如何及空气质量对收益率是否真的没有显著效应仍有待验证.概念股市场收益的相关指标不仅受空气质量的影响,还可能受大众预期的影响,即大众会通过对空气质量的关注来调整投资的预期或时机.本文选用PM2.5的百度指数来反映大众对空气质量的关注程度,即百度指数越大,大众对空气质量越关注,也越有可能对概念股市场产生影响.关于回归的解释变量和被解释变量上述已有说明,在此不再赘述.需要说明的是,在回归时空气质量指标和天气状况变量在不同的方程中要有所选择,以避免出现多重共线性问题.

本文对多元回归分析的概念股总体收益变量进行了GARCH效应检验.考虑到空气质量变好或变坏对收益的影响可能不同,故采用EGARCH(1,1)模型.此模型能考察是否存在杠杆效应,即空气质量变差带来的负面效应是否强于空气质量变好带来的正面效应,进而引起投资收益的变动.检验结果见表3.

表3 EGARCH模型估计结果

由表3可见,波动率和成交量的各统计量都非常显著,而收益率指标仅部分统计量显著.风险溢价统计量ω、η显著为正,表明收益变量的方差显著影响收益率、波动率等指标;边际效应指标λ、γ显著为正,衡量杠杆效应γ为正,表明正向效应比负向效应大,表明利好消息(如空气质量改善)给收益带来的正向影响大于利空消息给收益带来的负向冲击.

由表4显示,除上个交易日收益率对交易日当天收益率产生显著影响外,天气状况变量中的温度、气压和露点温度也在一定程度上影响收益率,但全国总体的AQI指数和PM2.5浓度变化对收益率均无显著影响.深圳地区的SO2浓度和露点温度对股票收益的波动率有显著影响,上海地区的SO2浓度对收益波动率无影响.同时发现,收益波动率存在一月效应,是否周一交易对波动率无显著作用.多元回归结果进一步表明,概念股交易量受空气质量的影响相对最大.无论是全国总体的AQI指数还是PM2.5浓度变化(表4中只列出AQI指数对应的统计量,PM2.5浓度变化的统计量略有差异,但结果非常显著)都对成交量产生显著影响,全国总体空气质量恶化会明显减少成交量,深圳地区的PM10和SO2浓度上升同样会使成交量显著减少,但上海地区的空气质量变化对成交量无显著影响.将深圳地区的SAD变量加入模型后,可以发现其结果稳健且显著,表明季节性情绪紊乱的确对概念股市场产生负面影响,同时也验证了空气质量会通过人体情绪影响股市交易.另外,成交量也存在一月效应.

本文进一步加入百度指数进行重新回归分析,结果发现变量均不显著,表明在样本期内人们对PM2.5的关注度不会影响概念股收益.

表4 空气质量影响的多元回归结果

2.3 空气质量影响概念股个股的面板模板检验结果

上述分析表明,空气质量和天气状况对PM2.5概念股总体收益的影响并不十分突出,尤其对收益率和波动率,但对成交量的影响相对较大.这可能与上述所指的环境质量并没有成为影响投资决策的重要因素,以及企业社会责任的违约成本较低等存在一定的关联.为进一步刻画环境质量对股市收益的影响,本节将检验空气质量和天气状况对不同个股是否存在影响及影响是否存在差异.在实际回归过程中,相应的空气质量和天气状况变量只采用上海和深圳地区的数据,全国总体数据不纳入本节的分析范围.

本文中所有统计量的检验结果均表明不存在单位根过程,即所有数据都是平稳的.但进行协整检验后发现,被解释变量与解释变量之间存在协整关系.面板数据模型存在3种形式,本文进行似然比检验.选择采用混合模型还是个体固定效应模型,由LR检验统计量显示,除收益率外均建立个体固定效应模型.Hausman检验表明,收益率和波动率应建立随机效应模型,换手率和成交量应建立个体固定效应模型.

对空气质量变量和天气状况变量的相应指标进行相关系数检验,表明除空气质量变量中的SHPM2.5与SHP10之间存在显著相关性外,其他变量的相关系数都在0.5以下,故模型中不会同时出现SHPM2.5、SHP10两个变量.本文对选择的12支概念股个股进行面板模型分析,结果见表5和表6.

表5 空气质量对个股影响的面板回归结果一(上海数据)

表5为选取上海地区空气质量和天气状况相应数据进行回归的结果.4个空气质量变量都对股票收益产生一定影响.其中,空气质量变量PM2.5只对收益率和波动率产生微弱影响;SO2、NO2浓度对收益变量中波动率、换手率和成交量的影响较为稳健.天气状况变量中气压、云层覆盖量、相对湿度和露点温度对股票换手率和成交量产生显著且稳健的影响,从而验证了股市中存在天气效应.情绪替代变量SAD对波动率和成交量有显著影响,证明情绪变化既会增加股市风险,又会减少交易量.代表日历效应的M变量显著,表明1月份的交易对股市有显著影响.实证结果还发现,不同个股的换手率和成交量对解释变量的反应敏感度不同,对深市个股的影响明显大于对沪市个股的影响.限于篇幅,本文未列出表征个体效应的回归系数.

表6 空气质量对个股影响的面板回归结果二(深圳数据)

表6为选取深圳地区空气质量和天气状况相应数据进行回归的结果.由表6可见,股票收益指标受深圳地区空气质量变量的影响比上海更稳健,除收益率外,PM2.5、PM10对其他3个指标都有非常显著的影响,且不存在内生性问题;SO2、NO2的影响虽然较显著,但结果并不稳健,变量对各收益指标的影响不统一.在天气变量中,气压对收益率有显著的正向影响;风速对收益率和换手率有显著的负向影响;除收益率外,云层覆盖率对其他指标有显著影响;最为显著且稳健的是深圳地区的相对湿度和露点温度与上海数据的回归结果相同.除收益率外,情绪变量对其他3个指标有显著负向影响.

3 结论与启示

本文通过回归方法,以全国和上海、深圳地区数据为研究对象,对空气质量、天气状况等变量是否会影响PM2.5概念股收益进行研究,得出以下结论:

(1) 总体Z检验显著,空气质量对概念股市场的影响是存在的,但没有发现空气质量影响总体收益率的证据;

(2) 空气质量和天气变量在一定程度上影响总体概念股收益指标,但不显著且存在地区差异,或者说对数据的来源较为敏感;

(3) 收益率存在显著的杠杆效应,利好消息发出的信号强于利空消息;

(4) 由上海和深圳地区数据的面板回归结果显示,空气质量和天气状况对不同个股产生的影响显著,且存在地区效应和个体效应,对波动率等指标的影响大于收益率;

(5) 投资者情绪会影响概念股收益,但对总体指标的影响较弱,分地区检验的结果相对更显著和稳健;

(6) 股市存在一月效应,但不存在周一效应.

学术界对空气质量是否影响股市及其如何影响股市的研究已取得了一些有价值的研究成果.而空气质量、天气状况等环境因素对上市企业环境绩效和社会责任是否产生重要影响,由现有文献表明,空气质量和其他环境要素并不是影响投资者决策的重要因素.本文的研究结论证实了空气质量在投资决策中的不重要性.期望本研究能成为相关研究领域的有益补充.

猜你喜欢

证券市场红周刊(2021年22期)2021-06-06

证券市场红周刊(2019年1期)2019-05-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

汽车与安全(2016年5期)2016-12-01

汽车与安全(2016年5期)2016-12-01

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

电子制作(2016年19期)2016-08-24

股市动态分析(2015年9期)2015-07-07