疫情对上海房地产业的影响

2021-05-14 02:39顾亦沁任晨莹

上海房地 2021年4期

文/顾亦沁 任晨莹

2020年,面对疫情冲击和国内外经济社会复杂环境的多重考验,中国交出了一份令人民满意、令世界瞩目的答卷。各地区各部门始终坚持“稳中求进”的工作总基调,统筹安排疫情防控和经济社会发展,扎实做好“六稳”工作,全面落实“六保”任务,快速稳定经济运行,有力保障就业民生,实现2020年经济社会发展主要目标,“十三五”圆满收官。

一、宏观层面的影响

(一)对上海宏观经济的影响

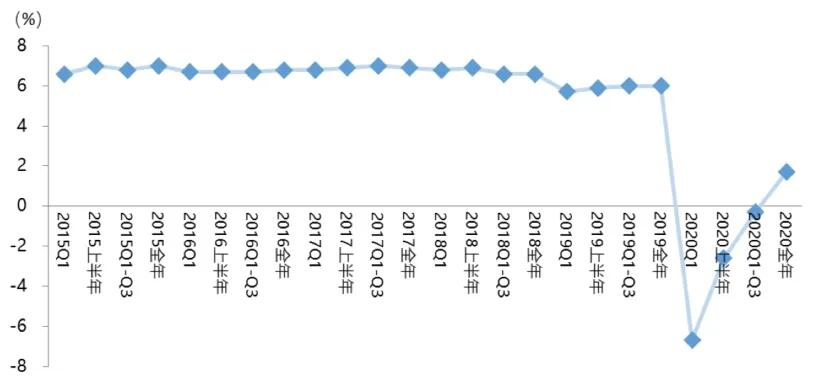

一季度上海GDP增速呈现断崖式下滑、达到近六年最低点,后伴随经济复苏有所好转,呈现出“V”型态势,但和前几年平均6.7%的增速相比差距依然明显,疫情对上海宏观经济造成了不小的影响。

图1 近六年上海GDP走势

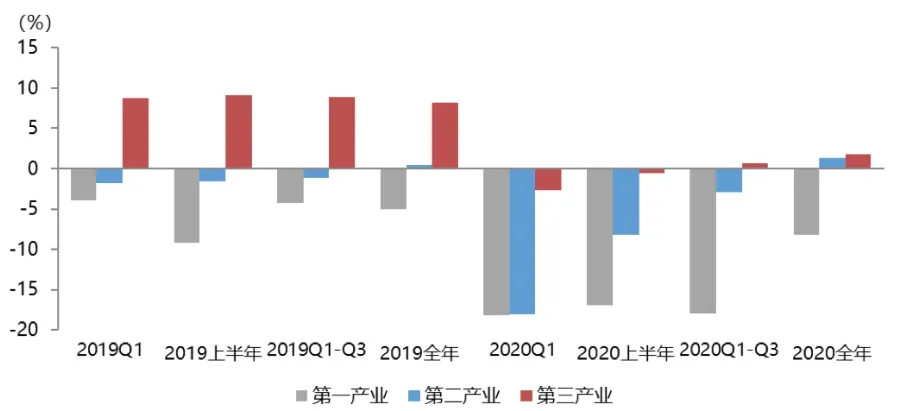

分产业看,虽然第一产业的表现与2019年同期差距明显,但其仅占上海生产总值的0.2%,所以对整体经济影响有限。然而第二、第三产业,虽然下半年有所好转,但两者在GDP中占比较大且往年增速较高,所以受疫情影响显著,对全市整体经济造成的直接影响也更大。

图2 近两年上海三产产值同比情况

其实,面对新冠疫情,上海从一开始就采取了十分严格的防疫措施,也因此在一季度对线下零售、餐饮、酒店、娱乐等行业造成巨大冲击。随着疫情缓解,第二、第三产业的恢复情况也相对乐观,计算机、装备制造、医药、金融等行业率先恢复,三季度建筑业、房地产业等开始复苏,餐饮、旅游等服务行业虽然依然处于负增长,但形势也有所好转。整体来看,得益于越来越普及的电商、外卖、手游、视频网站等线上平台,消费需求得到有效释放,在GDP中占比达70%以上的第三产业受影响的时间相对较短,在2020年下半年率先实现正增长。

(二)对固定资产投资及房地产开发的影响

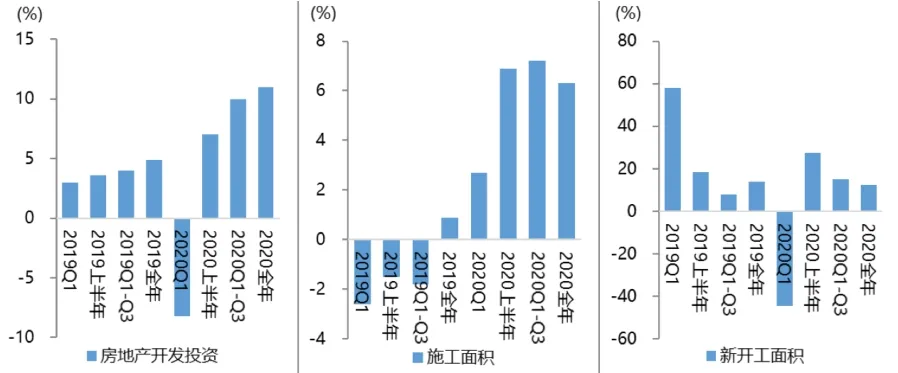

上海固定资产投资增速已经有很长一段时间保持在10%以下,但面对此次疫情,为稳定整体经济,采取了加强固定资产投资的手段。虽然信贷在房地产领域并没有扩张且出现一定的收缩,但依靠房地产业带动,在疫情得到有效控制后,2020年上半年上海固定资产投资增速就已经转负为正,并且超过了2019年全年。截至2020年四季度,固定资产投资增速已经达到10.3%,而上一次超过10%还要追溯到2007年。

不过,固定资产投资增长不具有可持续性。2020年施工面积保持正增长,即使在疫情最为严重的一季度也并未下跌,而新开工面积的增速和2019年基本一致,说明房地产业投资增速的提升主要源于既有房地产项目的开发投资,即复工复产带来的固定资产投资增长,而不是来自新开工的房地产项目。这也说明借助此次疫情,上海经济增长降低了对于房地产业的依赖程度。

图3 近两年上海房地产开发情况

二、房地产各业态所受影响

(一)整体市场概况

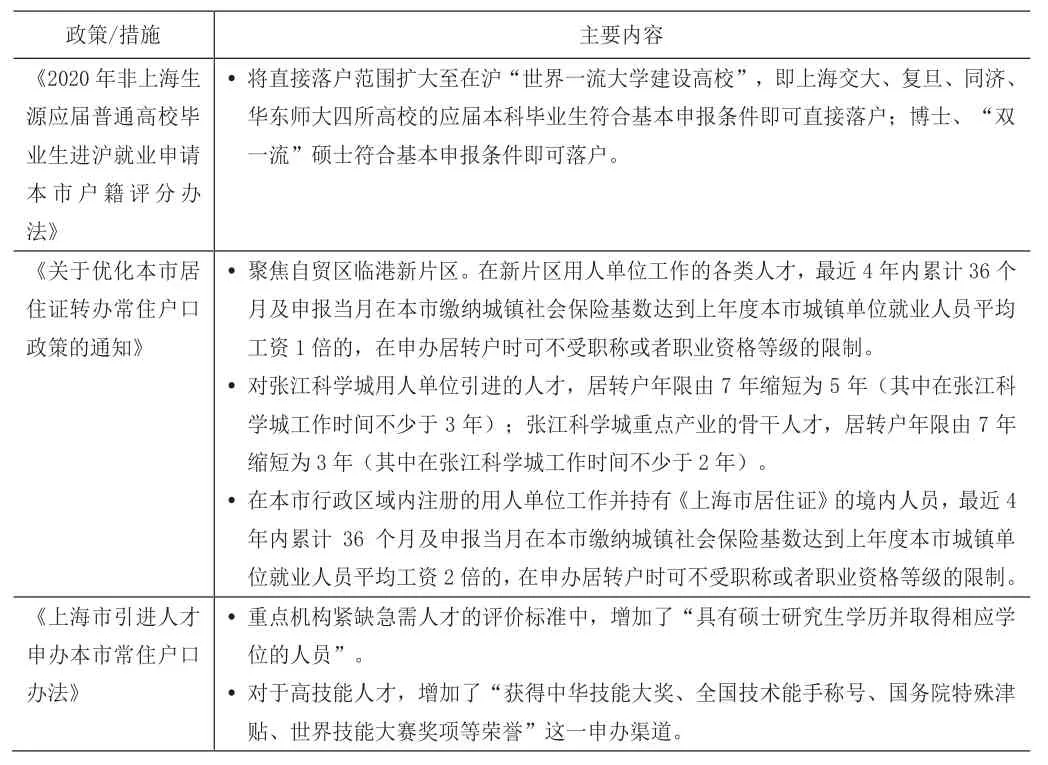

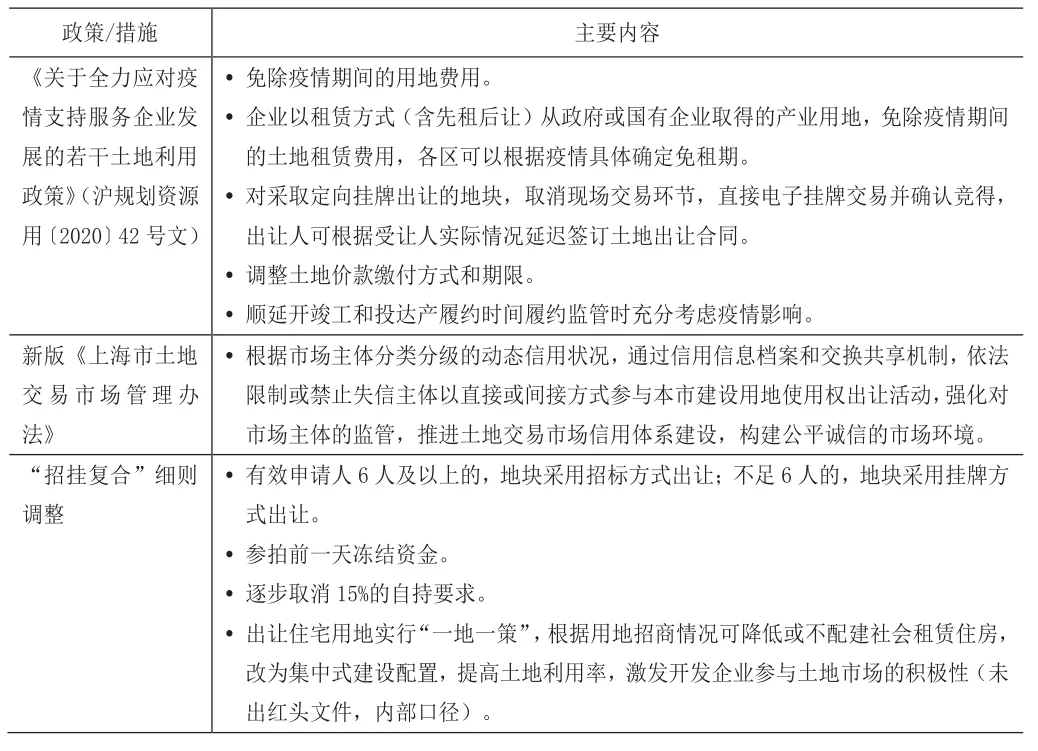

1.土地市场。政策:新冠疫情的出现让土地出让等人群聚集性活动受到很大影响,同时影响到地方财政收入。因此,疫情期间上海针对土地出让领域专门出台了一些政策和措施,用以对冲疫情对土地市场正常秩序的影响。

表1 土地相关政策及措施的主要内容

市场:经营性用地市场并未受疫情影响而下滑,反而在政府加快推地节奏的情况下强势回暖,2020年供应量突破1000公顷,同比增涨23%,土地出让金超2800亿元,同比增涨52%,并且由于商品住宅用地出让条件放宽,开发商融资环境宽松,优质宅地频出,全年居住用地平均成交溢价率升至16%。

2.住宅市场。政策:因城施策仍在铺开,各地都出台相关政策扶持房地产企业发展,防范市场出现风险,但中央调控政策的总基调并未因疫情发生改变,底线仍是“房住不炒”,最终目的是房地产市场“走稳”。上海并没有对住宅市场直接出手,针对性政策不多,具有相关性的除了“42号文”、居住用地出让规则调整,主要还有人才引进方面的政策,从供给和需求两个方面刺激楼市回暖。

表2 住宅相关政策及措施的主要内容

市场:因新增供应疲软、购房行为被迫中止,上海新房市场一季度达到冰点,但随着疫情好转,二季度起迎来全面“爆发”。避险情绪升温,购房者入市意愿强烈,新建商品住宅供求价创新高,高认筹率项目频出;4-12月存量住宅月均成交量接近3万套,部分区域和小区的住房更是在最后几个月因学区概念而价格快速上涨。整体来看,疫情反而使得2020年成为2017年以来上海住宅交易市场表现最好的一年。此外,长租公寓因疫情遭遇经营危机,为住宅租赁市场带来利好,疫情过后全市住宅租赁挂牌水平明显提升,低端市场租赁需求最为旺盛,一室租金涨幅明显高于其他户型。

3.商办市场。政策:与商办物业息息相关的主要是针对企业(承租方)的政策。疫情期间推出多项减负措施,使企业降低运营成本、恢复活力,一定程度上降低了企业退租的概率,从而降低商办物业的空置率。此外,对企业在融资方面也给予了一定的支持,不过在实际执行过程中,前景不明的小微企业获得优惠贷款甚至获得贷款的机会并不多。

表3 商办相关政策及措施的主要内容

市场:疫情使众多中低档次办公物业放慢上市销售的节奏,办公物业成交主体向高端项目转移,造成办公物业市场在一季度量缩价升,在疫情得到有效控制后,二季度交易市场逐步复苏。租赁方面,虽然上半年甲级写字楼租赁需求大幅下挫,但由于新兴产业对非核心区域写字楼起到一定的支撑作用,所以整体空置率并未出现快速攀升。不过办公物业租赁市场恢复相对较慢,下半年全市办公物业租金仍处在下行区间。

商业物业交易市场同样在二季度开始恢复,推盘量强势反弹,但受疫情影响,高端商业物业纷纷推迟上市,造成价格低位运行。同时因线下零售业受影响严重,全市购物中心租金持续走低,空置率快速攀升。不过,购物中心背后均有实力较为强劲的业主且多引进较有实力的品牌入驻,虽然短期空置率走高,但整体幅度可控,且上海社会消费品零售总额从5月开始已经转负为正,各类购物节回归,商场客流量逐步回升,消费市场逐渐回归常态。

(二)楼“事”热点

1.年度最受关注地块诞生。2020年2月20日,上海土地市场引起全行业关注。香港置地联合体以310.5亿元的总价竞得徐汇滨江大体量综合地块,超过2014年11月中民投用以拿下的董家渡地块的248.5亿元,也超过了2016年8月招商蛇口和华侨城联合体用以拍得深圳新会展中心地块的310亿元。

徐汇区黄浦江南延伸段28个地块合计总建筑面积接近180万平方米,宛如一只高跟鞋立在黄浦江畔,占据着徐汇滨江最好的位置,与世博文化公园隔江对望。依据规划,此处未来将作为世界级金融产业发展平台,比肩外滩和陆家嘴。需要注意的是,地块准入门槛较高且资金沉淀压力太大,仅小体量住宅物业以及40%的办公物业可售,对房企的资金实力和操盘能力是不小的挑战。从地块分布来看,租赁住房的区位相对更好,未来应该会打造成高端江景服务公寓,而以商品住宅为主的地块不靠黄浦江,屈居混合地块之后。按照目前周边高品质小区均价推测,该地块住宅售价应该不会低于16万元/平方米。

一线城市是房企布局的首选之地,而上海又是一线城市中的翘楚,此大体量地块在本年度顺利出让也说明资本对上海房地产市场的绝对信心。其实2020年上海土地交易市场受疫情的影响并不大,除了初期部分地块被推迟交易外,整体较为顺利,后续也没有出现中止、流拍的地块,反而因为疫情的关系,房企利用政策利好积极补仓,尤其是资金充裕的品牌房企持续购地、优化布局。

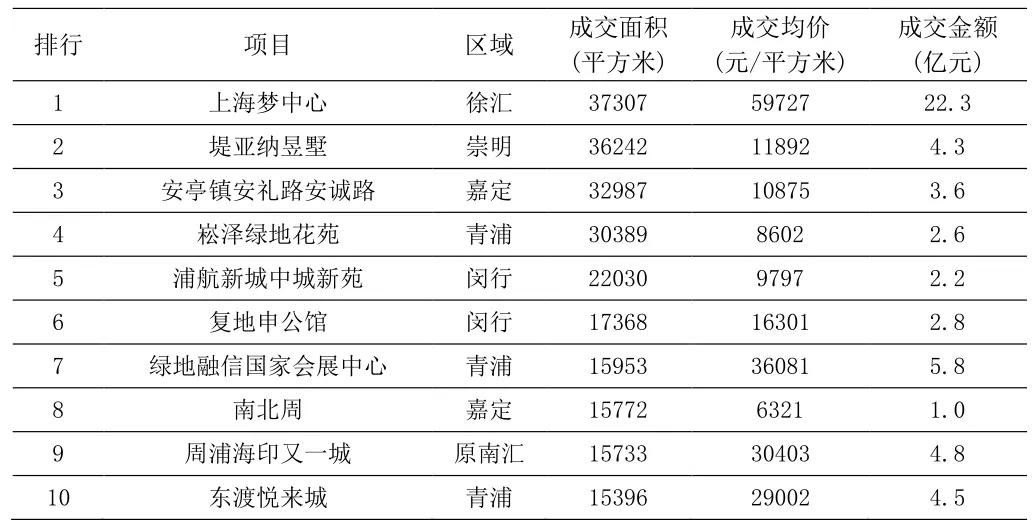

2.一手房频现“打新热”。预售证停发,售楼处关闭,受疫情影响,上海新房市场整个2月零供应。直到3月底绿地海珀外滩通过“云开盘”的方式入市,才打破了新房市场僵局——作为一个均价14万元/平方米的项目,开盘前收获159%的认筹率,在疫情恢复初期就有如此优异的表现无疑为市场注入一剂强心剂。但这仅仅是2020年上海新房市场的“开始”。纵观2020年,上海新房市场可以用“火爆”二字来形容,全年新增供应7万套住宅,所有需通过摇号方式开盘的项目合计收到近8万组认筹申请,整体新房认筹比超过1。

表4 2020年全市认筹率前十楼盘

新盘认筹纪录屡创新高。今年认筹数破千的项目有26个,位于青浦徐泾的上海蟠龙天地认筹数高达3715组,打破了2018年4月由前滩中粮海景壹号创下的3127组的纪录。徐汇长桥的加推盘汇成南街里在最后一个月将单个项目认筹率定格在了1269%,成为年度最具人气的楼盘。凭借学区和未来规划,前滩地区每有新盘入市都会吸引大批购房者。2020年该区域共入市4个项目,总计供应952套房源,总认筹数达7037组,平均认筹率达739%。市场的热情也令区域价格创下新高,自6月前滩三湘印象入市后,前滩地区新房均价被带上了12万元/平方米。

当然并非所有新盘都有亮眼表现,也不是只有远郊的项目卖不出去。曾经的地王——中兴路一号项目就没有及时蹭上热度,229套房源只收到69组客户认筹,开盘认筹率仅为30%,截至2020年12月底的网签数据显示,还有超过半数的房源待成交。

3.社区商业崛起。2019年全市一手商业成交前十项目中社区商业占到两席,2020年上半年升至九席。随着疫情好转、经济复苏,下半年多个商业项目恢复供应,使得全年成交前十榜单中社区商业占比降至五席。虽然下半年数量有所下降,但2020年社区商业的地位提升依然非常显著。社区商业基本都是远郊保障性住宅的配套,此类区域发展滞后,生活配套设施较为匮乏,线下商业需求只能依赖社区商铺。疫情期间由于生活半径收窄,能够满足基本生活需求的社区商业重要性凸显,投资价值进一步提升。

表5 2020年全市一手商业成交前十项目

新冠肺炎疫情的暴发使得很长一段时间内人们减少外出,避免长距离、大范围的活动。生鲜电商、直播购物等在线新零售借助此次疫情大力发展,但也让不少投资者关注到了社区商业的价值。社区商业体量小、投资少、利润稳定,涉及服务、餐饮、零售、休闲娱乐、教育、养老等各类日常生活所需的行业,随着城镇化进程的推进,社区服务消费的前景非常可观。对于房企来说,大型商业综合体存在量大、去化困难的问题,体量较小、易于操作、具有多种物业形态及赢利模式的社区商业可以成为他们后续关注的重点。不过也需要注意它的局限性,比如服务半径有限,大多不超过1公里,前期项目定位将决定后续经营范围和客源流量。

三、后疫情时代预测和建议

年初我们就新冠疫情对上海房地产市场的影响作过分析和预测,也提出了一些政策建议。我们认为这是一起具有突发性和偶发性的事件,短期受影响的行业要做到稳定发展;对于中长期会受到持续负面影响的个别领域,要采取更加精细的政策,帮助该领域的参与各方逐步恢复到原有状态。

回首这一整年,上海整体经济形势自下半年开始恢复,房地产市场更是表现出惊人的恢复力,且局部区域出现了与“平稳运行”发展相背离的情况。为保证2021年稳妥实施房地产长效机制相关方案,促进房地产市场平稳健康发展,可能需要采取一些必要的手段。

(一)进一步加码调控,抑制土地市场过快升温

宽松的土地交易市场环境令地价水平快速攀升,高溢价居住用地频出,为此出现了溢价超过30%用地的区政府需要进行相关说明备案、三季度逐渐放缓供地节奏、增加保障属性地块的供应比重等情况,以期抑制市场热度再升。“十三五”期间,上海中心城区城市更新成绩斐然,将释放出更多旧改用地,这些地块的供应会有效地抑制市场对于土地的渴望,为收紧疫情期间放宽了的政策提供空间。

(二)加强监管,防止扰乱市场秩序现象出现

除一季度受到明显影响外,疫情对上海住宅交易市场的影响是“正面”的。避险情绪加上积压的购房需求随着疫情被控制的进程不断释放,一、二手住宅交易量双双创下近四年来新高,年末全市住宅均价也来到了历史最高位。2020年上海放宽和优化人才引进政策并且不断扩大产业导入,在加大住房租赁市场需求的同时,也为住宅交易注入新的购买力。为避免短期全市整体住房价格过快上涨,可能会控制银行的房贷规模,对需求端作一定的限制,同时进一步加强监管,控制新房入市节奏,加强中介门店管理、减少哄抬价格等扰乱市场秩序现象的出现。

(三)优化营商环境,商办市场有望复苏

通过政府主动让利和金融机构资金帮扶,中小企业倒闭的情况得到一定的控制,办公物业空置率得以稳定,但租金和交易仍需时间调整;商业物业市场通过鼓励大型商业体持有者或运营方减免疫情期间租户租金及其他费用,避免空置率过快提升,但交投活跃度较弱,租金也明显下滑。随着疫情缓解、整体经济情况回暖,受疫情影响的在建工程完工逐步进入市场,房企也加快了销售速度,商办销售市场在下半年已经有所恢复。后续可能需要政府进一步给予支持,为中小企业提供更好的营商环境,降低商办空置率,提升投资者信心,使得商办物业市场得到进一步回升。

2020年最后一个月,全国个别地区再次出现了新冠肺炎本地新增病例。2021年能否彻底摆脱疫情还是一个未知数,但经过这一年的经验积累,各层级、各部门、各行业都不断地在困境中寻求新的发展和机遇。相信作为“十四五”规划的起点,2021年应该会开一个好头。

猜你喜欢

建材发展导向(2022年12期)2022-08-19

商业经济(2022年7期)2022-07-02

现代装饰(2021年4期)2021-11-02

现代装饰(2021年3期)2021-07-22

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

数学大王·趣味逻辑(2019年9期)2019-10-09

人大建设(2017年10期)2018-01-23

太空探索(2016年7期)2016-07-10