目标导向的高职院校内部控制体系构建研究

2021-05-14 11:10牛星星

内蒙古科技与经济 2021年6期

牛星星,胡 敏

(商洛职业技术学院,陕西 商洛 726000)

内部控制体系的构建对任何组织单位来说,都有着很重要的意义。然而,在实践过程中,高职院校内部控制的实施,往往是依据COSO框架以及 《行政事业单位内部控制规范》进行构建。事实上,高职院校在其组织及管理机制、其业务重心与目标都与行政事业单位有着显著的差异,因此,高职院校的内部控制建构具有一定的特殊性,COSO定义的内部控制五要素并不完全贴合高职院校的业务特点,如果仅根据一般行政事业单位普适的规范去构建,必然会导致内部控制流于形式,难以充分服务与高职院校的办学目标,也难以体现高职院校的特点。

随着我国经济的不断发展,高素质的技术技能型人才的供需之间存在的矛盾日益突出。2019年,教育部开展了百万扩招计划,地方高职院校面临着前所未有的机遇与挑战。加快发展高等职业技术教育,扩大有效人才供给,全面推动高职教育内涵提高,提升人才培养质量、强化办学特色,为促进经济社会的发展和国家竞争力的提高提供有效支撑,成为当前高职院校承担的主要任务。这就要求高职院校全面推动内部控制建设,推动院校内涵发展,保驾教育教学可持续发展,不断提升运行绩效。然而,现有的关于院校内控的研究更多的专注于经济视角,忽略了内部控制的管理职能,使得内部控制有很大的局限性,与教学管理脱节,无法密切服务于高校的教育教学职能。

1 高职院校内部控制的目标

1.1 财务目标

高职院校的财务目标应紧密围绕办学目标,通过制度的制定与实施,来管控经营过程中的财务风险,以确保院校的经济活动符合法律与政府会计制度的要求,并能保障资产的安全、报表信息的真实性,进一步确保国有资产的安全,防范舞弊与腐败,有效进行资源配置,保障教育教学事业健康可持续发展。因此,应科学的设置组织架构,规范业务流程,以保障教科研活动的有效开展,降低教育教学成本,提升教学效率。

1.2 经营目标

高职院校的经营目标本质上是其办学目标,这也是高职院校与一般行政事业单位有着重大区别之处。高职院校承担着向社会、向地方输送技能型人才的使命,其根本目标在于提升教育教学质量,建设一流院校与一流专业,培养高素质、高水平,面向一线的实用型人才。高职院校的经营目标主要体现在其办学水平与人才培养的质量上,即:院校培养的学生是否能够培养出适应社会,尤其是地方产业的需求,是否能够出德智体美全面发展的优秀人才。高职院校的经营理念应该充分体现在其办学理念、教育理念与管理理念方面。

2 基于目标导向的高职院校内部控制

2.1 单位层面

近年来,一方面,高职院校规模不断扩大,经济收入多元化,经济案件频发;另一方面,高质量的生源锐减,高职院校招生就业形势日渐严峻,这些内外部因素迫使高职院校必须建立内控体系、推动内涵发展,提高职业教育质量,增强社会竞争力。而单位层面内控体系的构建应紧紧围绕其财务目标与经营目标,充分考虑高职院校的经营特色,才能使高校上下能拧成一股力,全方位服务于教育教学,实现培育一流学生、建设一流专业的发展目标。

基于此,高职院校应充分立足于现状,考虑其教育教学实际的发展情况,以此制定符合高职院校教育教学发展前景的战略规划,作为引导其发展的方向。其主要体现在对组织架构、内部控制以及激励政策等,充分向教育教学靠拢,根据高职院校办学特色及实际需求,设置科学合理的部门结构,并充分发挥教学单位的自主性,各行政单位应明确其服务职能。同时,还应健全信息系统,建立高职院校信息业务服务平台,以实现各个职能的无缝对接,更好、更高效的开展内部控制,同时实现其服务教育教学的职能。

2.2 业务层面

为了更好地实现高职院校经营管理目标,将业务层面的内部控制主要分为两大块:职能活动与财务活动。

职能活动主要体现为以教育教学为核心的控制活动、监督活动、风险评估活动及院校一体化信息平台建设,以此构建依托于信息平台的教育教学管理、评价、监督及激励机制,财务活动只要体现为预算活动、资产管理、资金活动及教科研及基建项目管理活动。

内部控制有效性的评价不仅仅是为了保证报表信息的真实与完整,更要服务与单位整体经营目标的实现,对于高职院校而言,其经营目标即为其教育教学目标,通过构建以教育教学为目标的内部控制活动,可以有效地整合高职院校优势资源,提升其与教育教学活动配合的有效性。例如:在内部激励机制上,应通过不断尝试,使其激励机制,奖惩条件的设置,开始有意识的向建设一流院校,一流专业的条件靠拢,将奖惩与教科研项目、教学工作量有机结合在一起,以此来通过激励机制,促使教师积极开展教学及科研工作,形成良好的教科研环境。

3 构建基于目标导向的高职院校内部控制评价指标体系

3.1 目标导向的内部控制评价关键性指标分析

基于上文分析,应用层次分析法,构建基于目标导向的高职院校内部控制指标评价体系。

图1 目标导向的内部控制评价关键性指标

目标层A为内部控制有效性评价;准则层B1为控制环境,B2为职能活动,B3为财务活动;C11为组织架构,C12为组织文化,C13为社会责任;C21为控制活动,C22为信息沟通,C23为对控制的监督,C24为风险评估;C31为全面预算,C32为资产管理,C33为资金活动,C34为项目管理。

通过组织专家,并告知专家根据评价目标对于各指标重要性进行两两比较,构建判断矩阵,计算优先级向量,结果如表1所示。

表1 指标优先级分析

3.2 一致性检验

根据以上对各个要素进行两两比较矩阵的计算分析,分别对各判断矩阵的最大特征根及一致性指标分析计算。

B1判断矩阵的最大特征根及一致检验如下:

由

最大特征根为:

λmax=1/3(1.5/0.5+0.75/0.25+0.75/0.25)=3

则: CI=(3-3)/(3-1)=0

且 CR=0/0.58=0<0.1

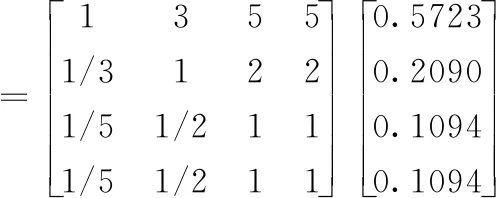

B2判断矩阵的最大特征根及一致检验如下:

由

最大特征根为:

λmax=1/4(2.2933/0.5723+0.8374/0.2090+0.43776/0.1094+0.43776/0.1094)=4.0012

则:CI=(4.0012-4)/(4-1)=0.0004

且:CR=0.004/0.96=0.0042<0.1

B3判断矩阵的最大特征根及一致检验如下:

由

最大特征根为:

λmax=1/4(1.4065/0.3512+1.4065/0.3512+0.7577/0.1887+0.4374/0.1089)=4.0104

则: CI=(4.0104-4)/(4-1)=0.0035

且:CR=0.0035/0.96=0.0036<0.1

3.3 内部控制评价体系

综上,构建基于目标导向的高职院校内部控制评价指标体系如表2所示。

表2 目标导向的内部控制评价关键性指标权重

4 结束语

当前,高职院校的正处于飞速发展的阶段,国家对于高职院校的重视程度正在不断增强,社会对于高职院校的教育质量也投入了巨大的期待,如何充分利用院校经济资源,更好的服务与教育事业,更好地回馈社会,提升自身的内部控制水平必不可少,笔者通过构建基于教育教学目标为导向的高职院校内部控制体系,以期内部控制能在高职院校的经营活动中发挥更加显著的效用,更好的服务地方经济的发展。

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

山西教育·招考(2021年10期)2021-12-26

山西教育·招考(2021年8期)2021-12-17

山西教育·招考(2021年8期)2021-12-17

山西教育·招考(2021年8期)2021-12-17

当代陕西(2020年23期)2021-01-07

山西教育·招考(2020年8期)2020-08-28

航天工业管理(2020年3期)2020-07-25

山西教育·招考(2019年12期)2019-09-10

山西教育·招考(2019年10期)2019-09-10