新冠肺炎疫情冲击下全球外汇市场风险传染与中国金融风险防控方意

2021-05-11 05:28贾妍妍

当代经济科学 2021年2期

摘要:重大突发公共事件导致全球经济发展不确定性上升,新冠肺炎疫情的蔓延使得全球外汇市场剧烈震荡。在此背景下,本文考察了疫情发生前后全球外汇市场风险网络变化、疫情冲击对全球和中国外汇市场风险的影响,以及基本面和政策等因素对该影响的增强或缓释作用。研究结果表明:(1)从疫情发生前后全球外汇市场风险溢出结果来看,新兴市场国家是全球外汇市场中主要的风险输出者。新兴市场国家自身汇率风险较高,且在疫情发生后其汇率波动幅度更大。(2)从疫情病例对外汇市场风险回归结果来看,确诊病例增多的不利消息显著增加了外汇市场的风险水平,且影响效果高于治愈率提高这一有利消息的风险缓释作用。进一步来看,其他金融市场的风险共振效应会放大疫情冲击对外汇市场风险的影响,实体经济和政策的风险分散效应会减弱疫情冲击的影响效果。(3)从中国外汇市场来看,疫情发生前后,中国外汇市场波动率呈递增态势,且中国由风险输出方转向风险接受方,防控输入性风险是当务之急。进一步地,中国实体经济风险高时,解决国内经济发展问题成为重中之重,但防范输入性风险也不容忽视。

关键词:新冠肺炎疫情;外汇市场;金融风险;风险传染

文献标识码:A

文章编号:1002-2848-2021(02)-0001-15

当前,自然灾害、事故灾难及公共卫生事件等重大突发事件频繁发生,不仅给经济和社会稳定带来冲击,而且其所引发的风险也会波及金融市场,并对金融市场产生巨大冲击。外汇市场作为典型的金融市场,势必也会受到重大突发事件的影响。2020年暴发的新冠肺炎疫情作为典型的重大公共事件对人民币汇率产生了一定的冲击。2020年1月21日疫情显著扩散之后,美元兑人民币汇率从6.86元人民币/美元快速回升到春节后的7.1元人民币/美元左右,收回了此前因中美达成第一阶段经贸协议带来的人民币升值幅度。2020年3月,受新冠肺炎疫情在全球加速蔓延、国际原油价格大幅下跌等因素影响,国际金融市场大幅震荡,美元指数走强,部分非美元货币相对美元汇率下跌,主要国家的资产价格出现大幅调整。

目前,学者们已就新冠肺炎疫情对实体经济和金融体系的影响有所探讨。新冠肺炎疫情会同时从供给端、需求端对实体经济产生冲击。从供给端来看,伴随着疫情的发展,各国采取了强制性的遏制政策,如旅行禁令、工厂关闭等,导致企业劳动力减少,商品和服务产出减少[1-2]。从需求端来看,遏制政策导致人们的收入下降、购买力下降、消费水平下降等[1-2]。并且,疫情在影响个别国家生产经营的同时,也会通过全球价值链传导至与其存在紧密贸易联系的国家[3]。此外,新冠肺炎疫情会通过投资者情绪机制、共同风险敞口机制和資产配置调整机制对金融体系产生影响[4]。

然而,关于新冠肺炎疫情这一重大突发公共事件对外汇市场影响的研究还较为缺乏。基于此,本文拟分析全球外汇市场受新冠肺炎疫情影响的程度,量化疫情对各国外汇市场风险传染的溢出效应及动态演进路径,以期能厘清外汇市场在重大突发公共事件下的变化特征,对外汇市场波动规律有所掌握,既有利于防控输入性风险对中国外汇市场的冲击,也有助于完善对重大公共事件的应对机制及风险防范对策。

本文的主要贡献包括以下两点:第一,从研究视角看,相对于其他带有内生性的冲击而言,新冠肺炎疫情这一重大冲击是纯外生的。本文基于这一事件考察全球外汇市场风险溢出情况,对于深入了解全球外汇市场风险传导路径很有必要。此外,本文在此过程中重点考察中国外汇市场的风险演变过程并探究与中国外汇市场之间存在密切联系的国家和地区,这对于中国防范化解外汇市场风险具有十分重要的意义。第二,从研究内容看,本文不仅将新冠肺炎疫情中的确诊病例数和治愈率等指标与外汇市场风险溢出指标进行结合,量化分析新冠肺炎疫情冲击对全球和中国外汇市场风险的直接影响,还基于跨市场传染、实体经济反馈和政策等因素考察新冠肺炎疫情对全球和中国外汇市场风险的间接传导路径,这有利于更有效全面地评价新冠肺炎疫情冲击对外汇市场风险的影响。

一、重大突发公共事件引发外汇市场风险的传导机制

冲击是系统性风险的诱因[5]。重大突发公共事件作为重要的外部冲击,其对外汇市场风险存在直接影响和间接影响两种渠道。

(一)直接影响渠道

灾难会引起经济主体对灾难风险的预期[6]。灾难风险也属于重大突发公共事件的一种。对灾难风险的预期,是指即使重大突发公共事件在某地并没有发生,投资者(消费者)也会基于对历史上发生重大公共事件或其他国家发生重大公共事件的认知而预期或者担心未来会发生重大公共事件,从而要求一个更高的风险溢价(贴现率)。对于外汇市场而言,重大突发公共事件的发生,会使得投资者对于风险货币要求更高的风险溢价,或者追逐相对安全的避险货币。

(二)间接影响渠道

重大突发公共事件除通过投资者情绪的变化直接影响外汇市场外,也可能通过跨市场传染、实体经济反馈和政策等间接影响外汇市场。

1.跨市场传染

重大突发公共事件在引起宏观经济波动及社会不稳定的同时,也会导致金融市场剧烈波动。已有学者探讨了重大突发公共事件对股票市场、债券市场、能源市场和外汇市场的影响[7-10]。基于共同风险敞口机制,在重大突发公共事件的外部冲击下,投资者会根据一个市场的变化去推测其他市场的变化。信息犹如疾病传染一样在市场间扩散,使得各个金融市场均暴露于风险之下,产生风险共振[4,11]。此外,基于资产配置调整机制,各金融市场之间存在风险溢出效应[4]。不同金融市场为不同投资者提供资产配置渠道,满足不同风险厌恶投资者的需求。同时,资产在不同市场中的配置也能够为投资者提供金融资产风险对冲。

2.实体经济反馈

一方面,重大突发公共事件会对实体经济产生冲击。Goh等[12]考察了1997年亚洲金融危机和1998年中国香港禽流感疫情对旅游业的影响,发现公共事件对旅游业会产生显著的负向影响。Deryugina等[13]考察了卡特里娜飓风对美国城市居民的影响,发现这一事件对工资收入、就业、婚姻与生育等产生短暂负面影响。此外,重大突发公共事件除对受影响地区产生直接影响外,也会通过供应链中断等对与其产生直接关联的地区带来直接或间接的经济损失[14]。

另一方面,实体经济会通过作用于国际收支的各个方面影响汇率。较高经济增长率意味着本国收入增加,从而增加进口。高经济增长率往往伴随着劳动生产率的提高,这会使生产成本降低进而增强本国产品竞争力,有利于出口。此外,高经济增长率往往意味着一国具有较高的利润率,吸引外汇资金流入本国进行直接投资,从而改善本国资本账户收支状况[15]。

3.政策

重大突发公共事件给经济金融造成巨大冲击之后,政府往往会采取措施缓解重大突发公共事件产生的不利影响。如在2008年全球金融危机后,各主要经济体纷纷陷入衰退,为了刺激经济增长,各经济体陆续出台量化宽松等一系列非传统货币政策刺激经济增长。政府政策的实施对于缓解重大突发公共事件对外汇市场风险的影响可能起到一定作用。

对于全球经济金融体系而言,要格外关注中心国家在遭遇巨大冲击之后的货币政策制定。中心国家的货币政策会对外汇市场产生影响。KoAcˇUenda等[16]采用事件研究法分析欧元区和美国宏观经济消息的发布以及欧洲央行和美联储货币政策制定对新欧盟成员国外汇市场的影响。美国的货币政策会影响机构投资者的风险承担能力和保证金比例的设定,进而影响各国货币的汇率水平。美国货币政策的调整是引发流动性螺旋的重要诱因,将加剧各国货币的汇率波动[17]。

综上所述,重大突发公共事件引发外汇市场风险的传导机制如图1所示。

二、研究方法和数据描述

本文采用基于LASSO-VAR模型的广义方差分解构建全球外汇市场的风险关联网络。给定时间维度样本个数,LASSO方法可以有效处理横截面内生变量个数较多的问题。LASSO方法不仅可以实现对高维变量模型的估计,还可以更有效地估计VAR模型参数。此外,本文基于回归模型分析疫情冲击对全球和中国外汇市场风险的影响。

(一)构建全球外汇市场风险溢出网络

基于LASSO-VAR模型的广义方差分解过程的介绍,详见贾妍妍等[18]的研究。本文构建全球外汇市场间的风险溢出指数如下:

首先,全球外汇市场总风险(Totalspill)可以表示为

各个国家受其他所有国家外汇市场的风险输入也可理解为各个国家受全球因子的风险输入[19]。用1减去各国受全球因子的风险输入,即为各国受自身因素的影响。该指标数值越大,表明市场i越易受其他市场风险传染,市场i的风险接受方地位越高。值得注意的是,全球因子与国内因子相对应。因为j≠i,计算溢出指数时是不考虑对角线元素的。本文研究的是全球外汇市场,因此将除自身以外的因素称为全球因子。

各个国家对其他所有国家外汇市场的风险输出也可理解为各个国家对全球因子的风险输出[19]。该指标数值越大,表明市场i对其他市场的风险输出能力越强,市场i的风险输出方地位越高。

(二)各国外汇市场风险变量的构建

首先,计算各国外汇市场的对数收益率,形式如下:

然后,借鉴Glosten等[20]提出的TGARCH模型,采用动态波动率刻画各个国家外汇市场自身的风险。TGARCH模型可以考察杠杆效应,即相对于正面消息,负面消息更能导致波动率增加的现象,有利于更好地预测动态波动率。其形式如下:

(三)疫情冲击对全球和中国外汇市场风险的影响

1.简单回归模型

本文采用简单回归模型考察疫情冲击对外汇市场风险的影响,形式如下:

其中,Confirmedt表示G20国家总体的新冠肺炎疫情确诊病例,Curedt表示G20国家(地区)总体的新冠肺炎疫情治愈率。当考察疫情冲击对全球外汇市场风险的影响时,Yt表示全球外汇市场总风险。当考察疫情冲击对中国外汇市场风险的影响时,Yt表示中国外汇市场风险(中国外汇市场自身波动率、中国对全球因子的风险输出、中国受全球因子的风险输入)。

2.加入交乘项回归模型

为了探讨其他主要金融市场风险的变化、美联储政策的实施以及实体经济状况在疫情冲击对全球和中国外汇市场风险影响过程中的作用,本文在式(8)的基础上加入交乘项,建立加入交乘项的回归模型,如下:

(四)数据说明

1.研究样本

为了分析新冠肺炎疫情对全球外汇市场风险的影响,本文选取G20国家(地区)进行研究。其中,德国、法国、意大利和欧盟在文中统称为欧元区。因此,G20国家(地区)共有17种货币汇率。本文选取各国名义广义有效汇率指数作为各国(地区)外汇市场的代表。鉴于本文需要对比疫情前与疫情后全球外汇市场的风险,且采用滚动窗口方法计算动态的全球外汇市场风险溢出水平会消耗样本期,本文最终选择的样本期间为2018年1月1日—2020年4月28日。其中,2020年1月19日以前没有疫情数据披露(本文列示为疫情前),2020年1月20日—2020年3月14日为中国疫情暴发区间(本文列示为疫情第一阶段),2020年3月15日,中国之外新冠肺炎疫情确诊病例的累积数目(88950例)超过中国新冠肺炎疫情确诊病例的累积数目(80860例),疫情重灾区由中国转向全球(本文列示為疫情第二阶段)。本文将对数收益率采用两日取平均解决时区问题。VAR模型中,本文选择的滚动窗口为260个交易日(约1年),预测期为20个交易日(约1个月)。

2.疫情病例数据

为了考察疫情冲击对外汇市场风险的影响,本文选取G20国家(地区)基于数据可得性,欧元区病例数据采用德国、法国、意大利、西班牙、比利时、荷兰、卢森堡、爱尔兰、葡萄牙、奥地利、芬兰、立陶宛、拉脱维亚、爱沙尼亚、斯洛伐克、斯洛文尼亚、希腊和马耳他等国家病例数的加总所得。新冠肺炎疫情确诊病例、死亡病例和治愈率进行分析,其中,确诊病例进行自然对数处理,治愈率=治愈病例/(死亡病例+治愈病例)鉴于治愈率+死亡率=1,本文仅考虑治愈率。。

3.其他相关变量

为了考察其他主要金融市场以及实体经济因素的变化是否会缓解或加剧疫情冲击对外汇市场风险的影响,本文选用的指标见表1。本文数据均来源于Wind和Bloomberg数据库。

三、疫情前后全球外汇市场风险演变

在进行全球外汇市场的风险分析之前,有必要先了解一下全球外汇市场在疫情期间的运行情况。各国有效汇率指数在疫情期间的变化情况如图2所示。整体而言, 发达国家的货币汇率在疫情期间表现较好。

其中,日本、美国和欧元区的货币汇率有所提高,其余发达国家先降低,随后立即反弹。这表明,在疫情期间,投资者对这些货币的需求上升,从而发达国家的货币在疫情期间更多地表现为避险货币。相对而言,新兴市场国家的货币汇率表现较差,除中国、沙特阿拉伯和阿根廷的货币有所升值外,其余国家货币贬值幅度较大。这表明,在疫情期间,新兴市场国家的货币更多地表现为风险资产。这可能是因为,疫情引发全球市场流动性、不确定性大幅提升,全球尤其是新兴市场国家的美元流动性趋紧。此外,疫情引致的原油和股指大幅下跌造成市场风险偏好快速下降、避险情绪大幅提升,投资者抛售这些风险资产货币,使得国际资本更多地从新兴市场流出。

(一)疫情前后各国汇率波动变化

各国货币汇率波动率在疫情前后的描述性统计结果见表2和表3。其中,发达国家是将各个发达国家的数据按照简单算术平均计算所得。新兴市场国家是将各个新兴市场国家的数据按照简单算术平均计算所得。

首先,疫情引起各国货币汇率波动。进一步看,相对于国内疫情阶段,全球疫情蔓延阶段全球外汇市场的波动增加幅度更大。相比于疫情前,大部分国家在疫情第一阶段的波动率有所增加,但增加幅度较小,更有部分国家外汇市场波动率有所下降。这主要是因为中国采取了非常有效的疫情防控政策,使得疫情得到快速有效控制。除此之外,中国还采取了强有力的货币财政政策使得疫情对国内的经济金融影响得以缓解。这使得中国的经济金融对各个国家的货币汇率产生较小的影响。相比疫情第一阶段,在疫情第二阶段,各地区外汇市场的波动率剧增。这是因为在疫情第二阶段,由于各个国家没有采取协调且有效的疫情防控政策,导致全球疫情快速蔓延,进而各个国家的货币汇率产生了较大波动。

其次,从三个阶段看,中国外汇市场的波动率也呈递增态势。相比其他国家,中国货币汇率风险较低。在疫情第一阶段,受国内疫情影响,投资者情绪有所波动。然而,鉴于中国政府采取有效的防疫措施,阻断了疫情的全国蔓延,投资者信心十足。此外,国内疫情严重时期(疫情第一阶段),正值春节假期,对于生产经营的影响较小,因此汇率风险较小。在疫情第二阶段,疫情在全球蔓延,各国陆续采取“封城、封国”措施,这严重阻碍了国家之间的贸易联系。

最后,整体而言,相比于发达国家,新兴市场国家的货币汇率风险更高,疫情冲击下的新兴市场国家货币汇率风险增加幅度更大。这进一步证实了新兴市场国家货币的风险属性更强。相比疫情前,发达国家的货币汇率在疫情第一阶段波动性增强,在疫情第二阶段波动性更加明显。与发达国家不同,新兴市场国家在疫情第一阶段的波动率有所下降。这可能是因为,在此阶段新兴市场国家中除中国疫情较为严重外,疫情严重地区主要为日本和欧元区等发达国家。然而,在疫情第二阶段,新兴市场国家汇率波动率增加明显,远超发达国家波动率增幅。疫情之下,新兴市场国家面临三重危机。

第一重危机为资金外流危机。疫情发生以来,疫情对于全球经济的冲击加速升级,恐慌情绪使得资金普遍流出新兴市场,汇率贬值压力加大。

第二重危机为经济危机。疫情引发全球经济衰退,鉴于石油减产并不能匹配需求端萎缩程度,导致油价下跌,这对于俄罗斯和墨西哥等主要原油出口国影响较大,导致其汇率风险上升。此外,疫情使得许多国家采取人员限制流动措施,这将对旅游、文娱等服务业带来较大冲击,如巴西和南非等国受影响较大。

第三重危机为主权信用危机。疫情导致全球经济陷入低迷,大宗商品需求走弱,使得巴西、南非、印度尼西亚和印度等国经常项目恶化程度增加。疫情使得全球恐慌情绪飙升,外资持续流出新兴市场,导致其资本项目不断恶化。经常项目和资本项目双向恶化、外汇储备减少、本币币值大幅波动,导致新兴市场国家偿债能力下降,主权信用风险增加。

(二)疫情前后各国汇率溢出变化

1.各国受全球因子的影响

各国外汇市场受其他国家外汇市场的风险输入情况见表4和表5。其中,发达国家和新兴市场国家的构建方式同上。

首先,全球疫情期间,在决定各国货币汇率风险方面,全球因子比国内因子更重要。无论是发达国家,还是新兴市场国家,在全球疫情之前,各国货币的汇率风险主要由自身因素驱动。它们受全球因子影响的比例均低于38%。然而,自全球疫情蔓延以来,全球因子对各国(地区)外汇市场风险的影响增强。发达国家和新兴市场国家受全球因子影响的比例均超过60%。但发达国家受全球因子的影响程度更大,增长幅度也更高。

其次,相比新兴市场国家,发达国家对疫情的敏感性更强。相比疫情前,在疫情第一阶段,发达国家受全球因子的影响程度就開始增加,而新兴市场国家对疫情的反应较弱。这可能是因为此阶段除中国外,发达国家的疫情相对更为严重。此外,在全球疫情时期,发达国家受全球因子影响的增幅也高于新兴市场国家。这表明,在受到外部冲击时,发达国家更易受全球因子影响。

最后,中国受全球因子的影响程度先下降再提高。疫情前,受中美贸易摩擦影响,中国外汇市场受全球因子的影响程度较大。疫情第一阶段,鉴于国内疫情较为严重,国内宏观经济的不确定性更强。因此,中国外汇市场受自身因素的影响要高于全球因子。在疫情第二阶段,随着中国国内疫情的缓解以及全球疫情的暴发,国外经济不确定性高于国内,严重影响中国对外贸易。因此,中国外汇市场受国外因子影响更大,中国面临的输入型风险增强。

2.各国对全球因子的影响

各国对其他国家外汇市场的风险输出情况见表6和表7。其中,发达国家和新兴市场国家的构建方式同上。

首先,全球疫情期间,大部分国家对全球因子的影响程度增强。一方面,全球疫情期间,疫情在全球范围内加速蔓延,涉及的国家和人员数目不断增加。另一方面,疫情引致全球经济陷入确定性衰退,各国的国内经济以及对外经济均有所下滑,疫情引致的经济、政治和主权信用风险等问题逐渐暴露。这使得各国货币的汇率风险上升,其对其他国家汇率风险的输出能力增强。

其次,新兴市场国家是全球外汇市场中主要的风险输出方。发达国家对全球外汇市场风险的影响相对较小。在全球疫情期间,新兴市场国家风险输出作用更加明显。这是因为新兴市场国家的外汇市场自身风险程度较高,所以对其他国家的风险溢出能力较强。在全球疫情期间,新兴市场国家的外汇市场风险增加较多,因而其对全球因子的影响增加较大。一方面,由于新兴市场国家在医疗卫生条件、平均收入水平较发达国家都较低,同时人口密度相对较高,其面临的疫情扩散风险更大。另一方面,受汇率贬值、资本外流影响,部分新兴市场国家面临主权信用危机,带动贬值预期进一步升温,从而加大新兴市场国家外汇市场风险。例如,2020年4月6日,阿根廷政府宣布延期偿还100亿美元债务,市场对新兴市场主权信用风险关注度提升,可能导致其贬值预期提升。

最后,在三个阶段中,中国对其他国家外汇市场的风险输出能力递减。在疫情前,中国对全球因子的影响程度超过69%,仅次于美国,对全球因子的影响排名第二位;在疫情第一阶段,中国对全球因子的影响程度下降到39%,对全球因子的影响排名第七位;在疫情第二阶段,中国对全球因子的影响程度进一步下降,不足32%,对全球因子的影响排名第十三位。

四、疫情冲击对外汇市场风险的影响

本文基于疫情病例数据考察了疫情冲击对全球和中国外汇市场风险的影响,并基于金融市场因素、政策因素和基本面因素探讨其是否会增强或减弱疫情冲击对全球以及中国外汇市场风险的影响。

(一)疫情冲击对全球外汇市场风险的影响

1.其他金融风险渠道

本部分考察全球其他主要金融市场风险的变化是否会缓解或加剧疫情冲击对全球外汇市场风险的影响。表8第(1)列汇报了简单回归模型结果,第(2)-(5)列汇报了加入交乘项模型结果,即分别考察了全球股票市场、债券市场、原油市场和投资者情绪是否会缓解或加剧疫情冲击对全球外汇市场风险的影响。

从简单回归模型结果可以看出,新冠肺炎疫情确诊病例数对全球外汇市场风险具有显著的正向影响,新冠肺炎疫情治愈率对全球外汇市场风险具有显著的负向影响,两者均在1%的水平上显著。这表明,对于全球外汇市场而言,新冠肺炎疫情确诊病例的增加是不利消息,其会增大全球外汇市场风险。新冠肺炎疫情治愈率增加是利好消息,其会降低全球外汇市场风险。

从单个市场角度分析。从股票市场来看,无论是确诊病例还是治愈率,股票市場风险的增加均显著加剧了疫情冲击对外汇市场风险的影响。从债券市场来看,债券市场风险增加显著加剧了确诊病例对外汇市场风险的影响,但是对治愈率的影响不存在统计显著性。从原油市场来看,原油市场风险增加显著缓解了治愈率对外汇市场风险的影响,但是对确诊病例的影响不存在统计显著性。从投资者情绪来看,无论是确诊病例还是治愈率,投资者情绪高涨均显著加剧了疫情冲击对外汇市场风险的影响。

对比分析各个市场。

第一,股票市场风险增加、债券市场风险增加和投资者情绪高涨均会加剧疫情不利消息对外汇市场风险的影响。这表明,在股票市场、债券市场风险水平较高以及投资者情绪高涨时,疫情确诊病例数的增加会使得外汇市场风险进一步提高。

第二,股票市场风险增加和投资者情绪高涨会加剧疫情利好消息对外汇市场风险的影响。这表明,股票市场风险较高、投资者情绪较为高涨,不仅会加剧疫情不利消息对外汇市场的影响,同时也会加剧疫情有利消息对外汇市场的影响。这可能是因为,与正常时期相比,在股票市场风险较高、投资者情绪较为高涨时,投资者对于消息的关注度较高、消息传播速度更快。

第三,原油市场风险增加会减弱疫情利好消息对外汇市场风险的影响。这表明,原油市场风险增大时,治愈率的提高对外汇市场风险降低的作用减弱。这可能是因为,原油市场与实体经济之间的关系密切,原油市场风险增大表明实体经济风险提高。此时,投资者对于经济的担忧大于对于控制疫情的信心。综合而言,其他金融市场风险的增大会进一步增大疫情冲击对全球外汇市场风险的影响,各金融市场之间存在风险共振效应。

2.美联储政策渠道

海外疫情全面爆发后美国成为疫情的重灾区,美国政府的应对政策不仅会对抑制疫情恐慌情绪有影响,也会对全球政策联动产生很大的影响。本部分考察美联储政策的实施是否会缓解或加剧疫情冲击对全球外汇市场风险的影响。本文选取与美元流动性相关的四项政策:

(1)为缓解美元流动性紧张,美联储在2020年3月15日联合加拿大央行、英国央行、日本央行、欧洲央行和瑞士央行宣布采取协调行动,各央行一致同意将货币互换协议价格下调25个基点。

(2)美联储在2020年3月19日宣布与9家中央银行

这9家中央银行分别为澳大利亚联储、巴西央行、韩国央行、墨西哥央行、新加坡货币当局、瑞典央行、丹麦央行、挪威央行和新西兰央行。立临时美元流性互换安排。

(3)2020年3月23日,美联储启动无限量量化宽松政策。

(4)2020年4月6日,美联储开始提供海外央行回购供给(FIMA)向全球释放流动性,进阶为“全球央行”。本文将美联储政策实施的首个交易日作为政策冲击变量,综合考虑四项政策的影响。具体而言,政策冲击发生时变量为1,其余为0。结果见表9。

首先,美联储政策的实施并没有降低外汇市场风险。美联储政策对全球外汇市场风险具有显著的正向影响。一方面,可能因为相对于美联储政策,投资者受疫情的蔓延与演变带来的巨大不确定性影响更大。另一方面,美联储虽采取措施以缓解全球流动性紧张,但可能并没有完全实现此目的。比如,在进行货币互换协议时,美国将多数新兴市场国家排除在外,而他们面临更严重的流动性紧张问题。此外,美联储仅在2020年3月就使得其资产负债规模暴增2万亿美元,这种无节制的流动性释放,实际上是将全球经济置于更大的不确定性和风险之中。

其次,美联储政策的实施缓解了疫情不利消息对全球外汇市场风险的影响。美联储政策与确诊病例数的交乘项显著为负,这表明在美联储实施政策时,疫情确诊病例数对全球外汇市场风险的影响有所减弱。

最后,美联储政策的实施增强了疫情有利消息对全球外汇市场风险的影响。美联储政策与治愈率的交乘项显著为正,这表明在美联储政策实施时,治愈率对全球外汇市场风险的影响有所增强。综合这两点,美联储政策的实施使得投资者对疫情的态度更偏向乐观,使其对经济的信心增强,有利于降低风险。

(二)疫情冲击对中国外汇市场风险的影响

1.疫情病例状况

为了考察疫情冲击对中国外汇市场风险的影响,本文依次考察了新冠肺炎疫情确诊病例数和治愈率对中国外汇市场自身波动率、中国对全球因子的风险输出以及中国受全球因子的风险输入的影响,结果见表10。

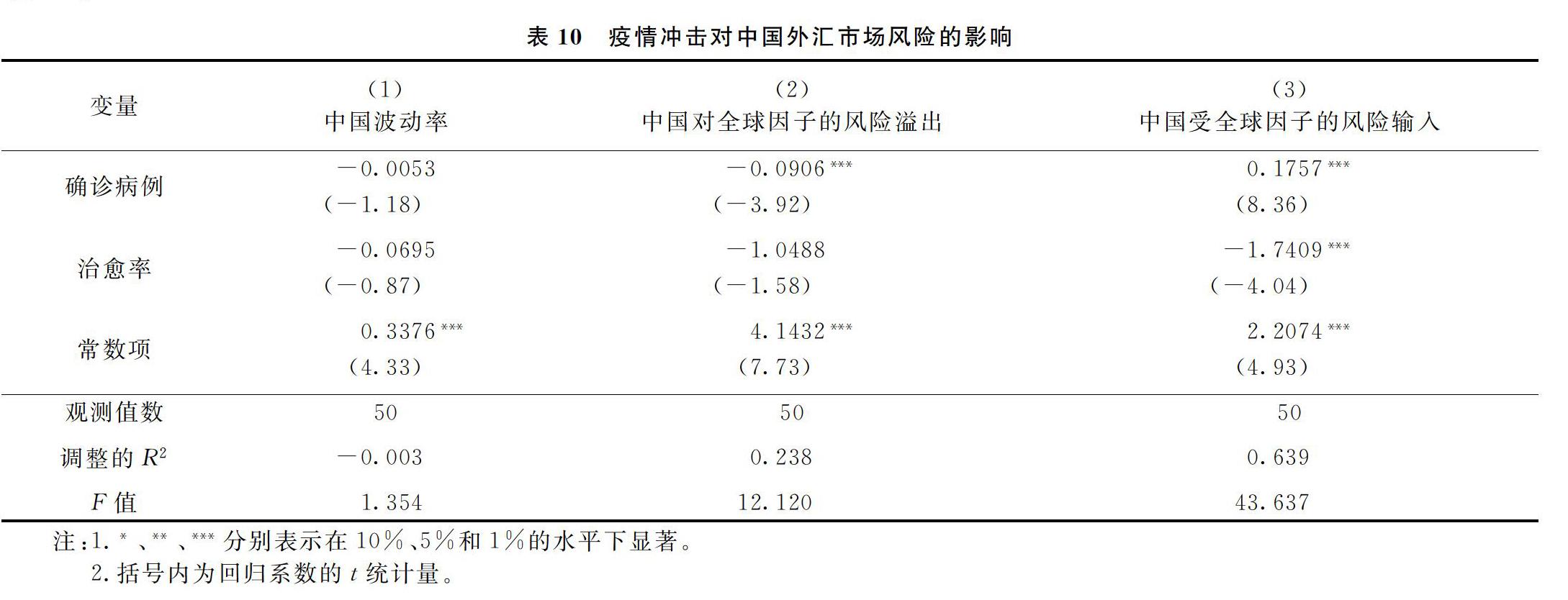

首先,新冠肺炎疫情冲击对中国外汇市场自身波动风险不存在显著影响。无论是新冠肺炎疫情确诊病例数,还是新冠肺炎疫情治愈率,其对中国外汇市场自身波动率的影响均不显著。这可能因为中国防疫政策得当,较早控制住了疫情,从而疫情冲击对中国自身金融风险的影响较小。

其次,新冠肺炎疫情不利消息与中国对全球因子的风险溢出之间存在显著的负向关联。新冠肺炎疫情确诊病例数与中国对全球因子的风险溢出在1%的水平上显著为负。这表明,当全球新冠肺炎疫情确诊病例增加时,中国对全球因子的风险溢出下降。相对于中国,全球疫情严重程度更高,因而中国对其他市场的风险溢出下降。治愈率与中国对全球因子的风险溢出之间不存在显著相关关系。

最后,新冠肺炎疫情冲击与中国受全球因子的风险输入存在显著相关关系。新冠肺炎疫情确诊病例数与中国受全球因子的风险输入在1%的水平上显著为正。新冠肺炎疫情治愈率与中国受全球因子的风险输入在1%的水平上显著为负。这表明,新冠肺炎疫情不利消息会增加中国受全球因子的风险输入,而有利消息有利于降低中国受全球因子的风险输入。这可能因为,疫情不利消息会导致投资者悲观情绪,从而加大外汇市场风险,所以对中国的风险溢入增多;而疫情有利消息有利于提振投资者信心,从而降低外汇市场风险,所以对中国的风险输入下降。

2.其他金融风险渠道

本部分考察中国其他主要金融市场风险的变化是否会缓解或加剧疫情冲击对中国外汇市场风险的影响。疫情冲击对中国外汇市场自身波动风险没有显著影响,本文在此仅将中国与其他外汇市场之间的相互风险溢出效应作为中国外汇市场风險,结果见表11。表11中(1)-(3)列的被解释变量为中国对全球因子的风险输出,(4)-(6)列的被解释变量为中国受全球因子的风险输入。

从货币市场来看,货币市场风险增大缓解了疫情不利消息对中国外汇市场风险的影响。无论是中国对全球因子的风险输出,还是中国受全球因子的风险输入,货币市场风险与确诊病例数的交叉项均显著为负,货币市场风险与治愈率的交叉项均不显著。综合而言,货币市场风险增大时,疫情冲击对中国外汇市场风险的影响减弱,这表明中国货币市场与外汇市场之间存在风险分散效应。

从中国对全球因子的风险输出来看,股票市场风险增大减弱了疫情有利消息对中国外汇市场的影响,但是对疫情不利消息无显著作用。从中国受全球因子的风险输入来看,股票市场风险增大增强了疫情不利消息并减弱了疫情有利消息对中国外汇市场风险的影响。综合而言,股票市场风险增大时,疫情冲击对中国外汇市场风险的影响增大,这表明中国股票市场与外汇市场之间存在风险共振效应。

从债券市场来看,债券市场风险增大缓解了疫情冲击对中国外汇市场风险的影响。在被解释变量为中国对全球因子的风险输出时,无论是债券市场风险与确诊病例数的交叉项,还是债券市场风险与治愈率的交叉项均显著为负。这表明债券市场在缓解疫情不利消息对外汇市场风险影响的同时也减弱了疫情有利消息对外汇市场风险的影响。综合而言,债券市场风险增大时,疫情冲击对中国外汇市场风险的影响变得更不明朗。

3.基本面渠道

本部分考察中国实体经济真实情况及市场对中国经济预期情况的变化是否会缓解或加剧疫情冲击对中国外汇市场风险的影响,结果见表12。表12中(1)(2)列的被解释变量为中国对全球因子的风险输出,(3)(4)列的被解释变量为中国受全球因子的风险输入。

从中国对全球因子的风险输出来看,仅实体经济风险会缓解或加剧疫情冲击对中国外汇市场风险的影响。其中,实体经济风险与确诊病例数交乘项系数显著为负,实体经济风险与治愈率交乘项系数显著为正。这表明,当中国实体经济风险增大时,疫情不利消息对中国风险输出的影响减弱,疫情有利消息对中国风险输出的影响增强。

从中国受全球因子的风险输入来看,实体经济风险增大和中国经济意外程度增强均会缓解或加剧疫情冲击对中国外汇市场风险的影响。其中,实体经济风险与确诊病例数交乘项系数显著为负,经济意外指数与治愈率交乘项系数显著为正。这表明当中国实体经济风险增大时,疫情不利消息对中国风险输入的影响减弱。当中国经济不确定性高时,疫情有利消息对中国风险输入的影响增强。

综上所述,中国实体经济风险高,疫情不利消息对中国外汇市场风险的影响减弱,这可能因为中国实体经济风险高,解决国内经济发展问题才是重中之重,对防范疫情输入性风险的关注度有所降低。当中国实体经济风险和经济不确定性高时,提高治愈率有助于进一步降低中国外汇市场风险。这表明实体经济与外汇市场也存在风险分散效应。

五、结论和政策建议

本文首先分析了新冠肺炎疫情前后全球外汇市场风险变化情况,其次探讨疫情对全球以及中国外汇市场风险的影响,最后基于其他金融市场、实体经济和政策等因素分析其是否会增强或减弱疫情对全球及中国外汇市场风险的影响。

本文的主要结论包括以下三个方面。第一,新兴市场国家是全球外汇市场中主要的风险输出者。在新冠肺炎疫情冲击下,新兴市场国家货币主要表现为风险货币属性,新兴市场国家货币汇率波动率高于发达国家,新兴市场国家对其他国家外汇市场风险溢出效应较强。第二,疫情前后,中国外汇市场的波动率也呈递增态势,且中国由风险输出方逐渐转向为风险接受方。欧元区始终与中国存在较高的风险溢出效应。新冠肺炎疫情发生后,俄罗斯、印度和澳大利亚与中国外汇市场风险的联动性增强。第三,确诊病例增多的不利消息显著增加了外汇市场的风险水平,且影响效果高于治愈率提高这一有利消息的风險缓释作用。进一步来看,其他金融市场的风险共振效应会放大疫情冲击对外汇市场风险的影响,实体经济和政策的风险分散效应会减弱疫情冲击的影响效果。

根据上述分析,本文提出如下政策建议:第一,应重点防范输入性金融风险。中国外汇市场风险主要受全球因子的影响,国内金融市场风险对其影响不明显。因此对于中国外汇市场风险防范,应重点关注全球其他市场风险。此外,疫情发生后,中国由风险输出方转向风险输入方。欧元区、俄罗斯、印度和澳大利亚与中国的相互风险溢出效应较强,中国应重点关注这几个国家和地区的外汇市场风险,以防其对中国风险输出。第二,应加强国际合作,提高治愈率。治愈率的提高有利于降低全球外汇市场风险。因此,应加大国际科技合作,加速攻克新冠肺炎疫情难题。只有团结与合作才是战胜新冠肺炎疫情的唯一途径,尤其要持续加强全球科技合作与合作体系建设。世界各国应该以此为契机,更广泛地加强科技合作与交流,激励人才、激发新思路,应对全球公共卫生挑战。第三,密切关注其他金融市场风险。其他金融市场与外汇市场之间存在风险共振效应,因此当其他金融市场风险增大时,应提前对外汇市场进行实时监测,从而及时研判外汇市场形势,预防其他市场风险诱发外汇市场风险共振,进一步完善金融风险预警体系,切实维护金融安全与稳定。

参考文献:

[1] BALDWIN R. The supply side matters: guns versus butter, COVID-style [EB/OL]. (2020-03-22)[2020-06-13]. https: ∥voxeu.org/article/supply-side-matters-guns-versus-butter-covid-style.

[2] MANN C L. Real and financial lenses to assess the economic consequences of COVID-19 [C/OL]. (2020-03-06)[2020-06-13]. Economics in the Time of COVID-19, 2020: 81-86. https: ∥voxeu.org/content/economics-time-covid-19.

[3] BOFINGER P, DULLIEN S, FELBERMAYR G, et al. Economic implications of the COVID-19 crisis for Germany and economic policy measures [M/OL]. Mitigating the COVID Economic Crisis: Act Fast and Do Whatever It Takes, CEPR Press, 2020: 167-178. https: ∥voxeu.org/content/mitigating-covid-economic-crisis-act-fast-and-do-whatever-it-takes.

[4] 方意, 于渤, 王炜. 新冠肺炎疫情影响下的中国金融市场风险度量与防控研究 [J]. 中央财经大学学报, 2020(8): 116-128.

[5] 方意, 荆中博, 吴姬, 等. 非核心负债, 尾部依赖与中国银行业系统性风险 [J]. 世界经济, 2020(4): 123-144.

[6] 陈国进, 晁江锋, 赵向琴. 灾难风险, 习惯形成和含高阶矩的资产定价模型 [J]. 管理科学学报, 2015(4): 1-17.

[7] GRAHAM M A, RAMIAH V B. Global terrorism and adaptive expectations in financial markets: evidence from Japanese equity market [J]. Research in International Business and Finance, 2012, 26: 97-119.

[8] KOLLIAS C, PAPADAMOU S, ARVANITIS V. Does terrorism affect the stock-bond covariance? Evidence from European countries [J]. Southern Economic Journal, 2013, 79(4): 832-848.

[9] HOLWERDA D, SCHOLTENS B. The financial impact of terrorist attacks on the value of the oil and gas industry: an international review [M]∥Energy and Finance. New York: Springer International Publishing, 2016.

[10]梁芹, 陆静. 国际金融危机期间的汇率风险传染效应研究 [J]. 当代经济科学, 2013(2): 1-10.

[11]荆中博, 王乐仪, 方意. 风险溢出, 周期性与中国房地产市场系统性风险 [J]. 当代经济科学, 2019(5): 11-23.

[12]GOH C, LAW R. Modeling and forecasting tourism demand for arrivals with stochastic nonstationary seasonality and intervention [J]. Tourism Management, 2002, 23(5): 499-510.

[13]DERYUGINA T, KAWANO L, LEVITT S D. The economic impact of hurricane Katrina on its victims: evidence from individual tax returns [R]. NBER Working Paper, 2014.

[14]WORTHINGTON A C. The impact of natural events and disasters on the Australian stock market: a GARCH-M analysis of storms, floods, cyclones, earthquakes and bushfires [J]. Global Business & Economics Review, 2008, 10(1): 1-10.

[15]陈娟, 田丰, 陈创练, 等. 我国外汇市场压力研究: 基于马尔可夫区制转换方法 [J]. 国际金融研究, 2011(6): 41-49.

[16]KOACˇUENDA E, MORAVCOV M. Intraday effect of news on emerging European forex markets: an event study analysis [J]. Economic Systems, 2018, 42(4): 597-615.

[17]陳雷, 范小云. 套息交易, 汇率波动和货币政策 [J]. 世界经济, 2017(11): 73-94.

[18]贾妍妍, 方意, 荆中博. 中国金融体系放大了实体经济风险吗 [J]. 财贸经济, 2020(10): 111-128.

[19]BOSTANCI G, YILMAZ K. How connected is the global sovereign credit risk network? [J]. Journal of Banking & Finance, 2020, 113(4): 1-19.

[20]GLOSTEN L R, JAGANNATHAN R, RUNKLE D E. On the relation between the expected value and the volatility of the nominal excess return on stocks [J]. The Journal of Finance, 1993, 48(5): 1718-1779.

[本刊相关文献链接]

[1] 李金凯, 程立燕. 中国发生国际资本异常流动驱动因素的动态识别 [J]. 当代经济科学, 2020(4): 68-79.

[2] 郭娜, 申琳, 张宁. 中国金融系统脆弱性指数的构建与区制状态分析 [J]. 当代经济科学, 2020(1): 1-9.

[3] 马草原, 张昭. 金融创新与金融风险监管——演化博弈分析与数值模拟 [J]. 当代经济科学, 2020(2): 80-91.

[4] 刘永余, 王博. 中国资本管制的有效性问题——基于跨境资本套利和套汇活动的研究 [J]. 当代经济科学, 2016(2): 10-19.

[5] 涂晓枫, 李政. 银行的影子: 风险分担还是风险传染 [J]. 当代经济科学, 2016(2): 20-29.

[6] 沈悦, 戴士伟, 罗希. 中国金融业系统性风险溢出效应测度——基于GARCH-Copula-CoVaR模型的研究 [J]. 当代经济科学, 2014(6): 30-38.

[7] 梁芹, 陆静. 国际金融危机期间的汇率风险传染效应研究 [J]. 当代经济科学, 2013(2): 1-10.

[8] 杨玲玲, 孙海霞. 境内外人民币远期外汇市场有效性及其价格发现力——基于汇率期限结构的实证检验 [J]. 当代经济科学, 2011(2): 18-26.

责任编辑、校对: 高原

Abstract: Major public emergencies have led to increased uncertainty in global economic development, and the pandemic of COVID-19 has caused severe fluctuations in the global foreign exchange market. Under this background, this paper investigates the changes in the risk network of the global foreign exchange market before and during the pandemic, the impact of the pandemic on global and Chinese foreign exchange market risks, and the enhancement or mitigation effects of fundamentals and policies on the impact. The results show that:

(1) With regard to the risk spillover results of the global foreign exchange market before and after the pandemic, emerging market countries are the main risk exporters in the global foreign exchange market. Emerging market countries have higher exchange rate risks of their own and more volatile exchange rates during the pandemic.

(2) With regard to the regression results of epidemic cases to risk in the foreign exchange market, the adverse news of the increase in confirmed cases significantly increased the risk level in the foreign exchange market, and the impact effect was higher than the risk mitigation effect of the favorable news of improved cure rate. Furthermore, the resonant effect of risks in other financial markets will amplify the impact of the pandemic on foreign exchange market risks, while the risk dispersion effect of the real economy and policies will weaken the impact of the epidemic shock.

(3) In terms of Chinas foreign exchange market, before and during the pandemic, the volatility of Chinas foreign exchange market showed an increasing trend, and China shifted from the exporter to the recipient of risks. Prevention and control of imported risks is a top priority. Furthermore, when the risks of Chinas real economy are high, it is of paramount importance to solve domestic economic development issues, but preventing imported risks should not be ignored.

Keywords: COVID-19; foreign exchange market; financial risk; risk contagion

猜你喜欢

大社会(2020年3期)2020-07-14

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30