基于AHP的煤炭企业信用全过程管理绩效评价

2021-05-10 14:54牛丽文郭娜

中小企业管理与科技·上旬刊 2021年3期

牛丽文 郭娜

【摘 要】煤炭企业中信用政策应用普遍,应收账款占企业资产比重逐年增加,因此,煤炭企业对信用管理水平的评价意义重大。论文在梳理国内外信用管理绩效评价研究成果的基础上,运用层次分析法,基于信用全过程管理,从事前、事中、事后三个层面构建绩效评价指标体系,并结合A煤炭企业信用管理情况进行评价,以期提高A企业的信用管理水平,促进企业发展。

【Abstract】The application of credit policy is common in coal enterprises, and accounts receivable accounts for an increasing proportion of assets in enterprises year by year. Therefore, it is significant for coal enterprises to evaluate the level of credit management. Based on sorting out the research results of performance evaluation of credit management at home and abroad, the paper uses the hierarchical analysis method to construct a performance evaluation index system based on the whole process credit management at three levels: before the event, during the event and after the event, and evaluates the credit management situation of A Coal Enterprise, so as to improve the credit management level of A Enterprise and promote the development of the enterprise.

【关键词】煤炭企业;信用全过程管理;绩效评价;AHP

【Keywords】coal enterprises; whole process credit management; performance evaluation; AHP

【中图分类号】F426 【文献标志码】A 【文章编号】1673-1069(2021)03-0031-02

1 引言

煤炭是国家主要能源来源,煤炭企业对经济可持续发展至关重要。信用全过程管理指信用政策从筹划到坏账处置完成这段时间的管理,包含信用事前、事中、事后三个阶段管理。本文运用AHP模型,从信用管理事前、事中、事后三个维度建立评价指标体系,并将指标体系应用于A煤炭企业信用管理绩效评价中,同时,为我国其他煤炭企业信用管理绩效评价提供借鉴。

2 信用全过程管理绩效评价指标体系的构建

2.1 指标选取原则

完善的绩效评价体系能够客观、全面、准确地反映企业信用管理情况,在选取评价指标时,遵循全面性、重要性和双重指标结合原则。

2.2 信用全过程管理绩效评价体系的内容

信用全过程管理可划分为事前、事中、事后三个阶段。本文通过实地走访企业与大量文献阅读,最终选取了28个有代表性的指标,构成了信用全过程管理绩效评价指标体系。事前选取信用调查费用率等5个指标;事中选取客户用信率等6个指标;事后选取信用部门客户管理比等5个指标。

2.3 确定指标权重

运用AHP模型建立信用管理绩效评价指标体系,按照构建判断矩阵、一致性检验、评价指标权重计算的步骤进行。

2.3.1 构建判断矩阵

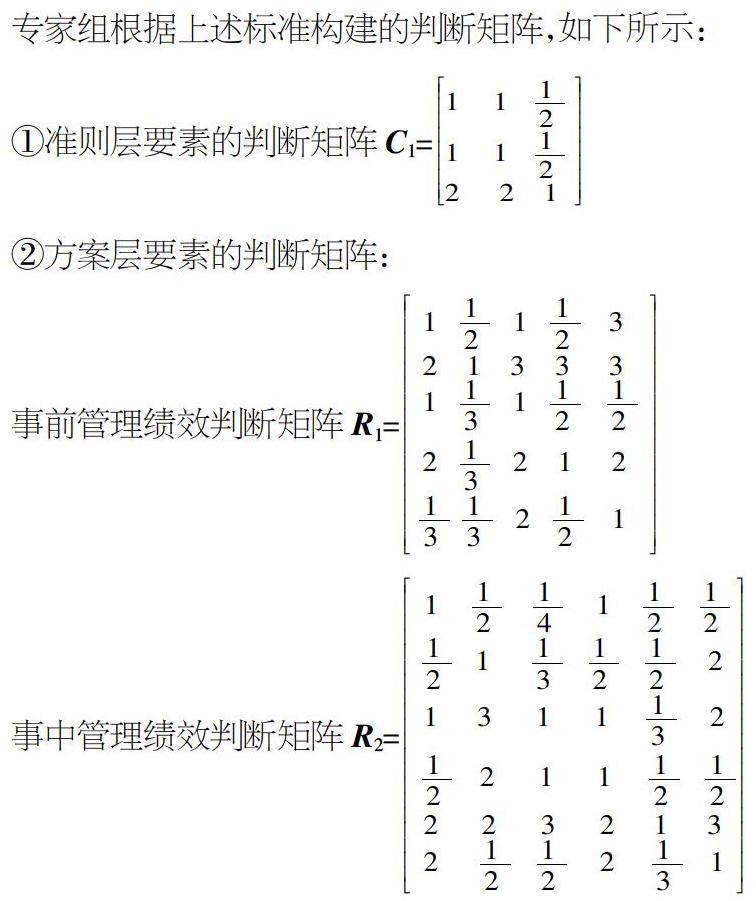

用Ci表示准则层指标因素,用Ri表示方案层判断矩阵,依據本文构建的信用管理绩效评价指标体系,运用专家打分法,邀请信用管理方面的20位专家根据Saaty教授提出的1-9标度法对准则层指标和方案层指标进行两两比较,确定判断矩阵中各元素值,构建判断矩阵。

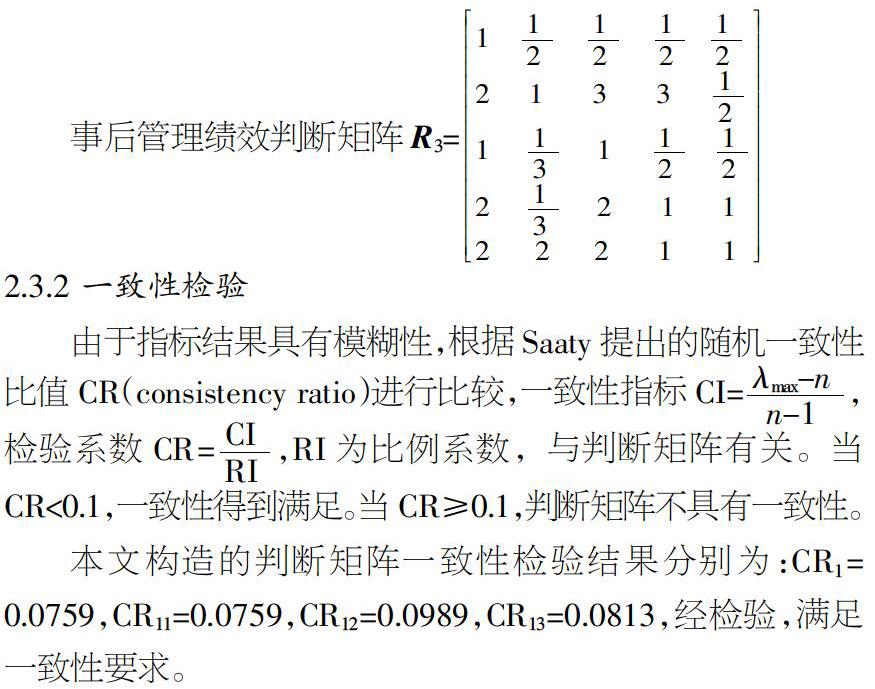

专家组根据上述标准构建的判断矩阵,如下所示:

2.3.2 一致性检验

由于指标结果具有模糊性,根据Saaty提出的随机一致性比值CR(consistency ratio)进行比较,一致性指标CI=■,检验系数CR=■,RI为比例系数,与判断矩阵有关。当CR<0.1,一致性得到满足。当CR≥0.1,判断矩阵不具有一致性。

本文构造的判断矩阵一致性检验结果分别为:CR1=0.0759,CR11=0.0759,CR12=0.0989,CR13=0.0813,经检验,满足一致性要求。

2.3.3 评价指标权重计算

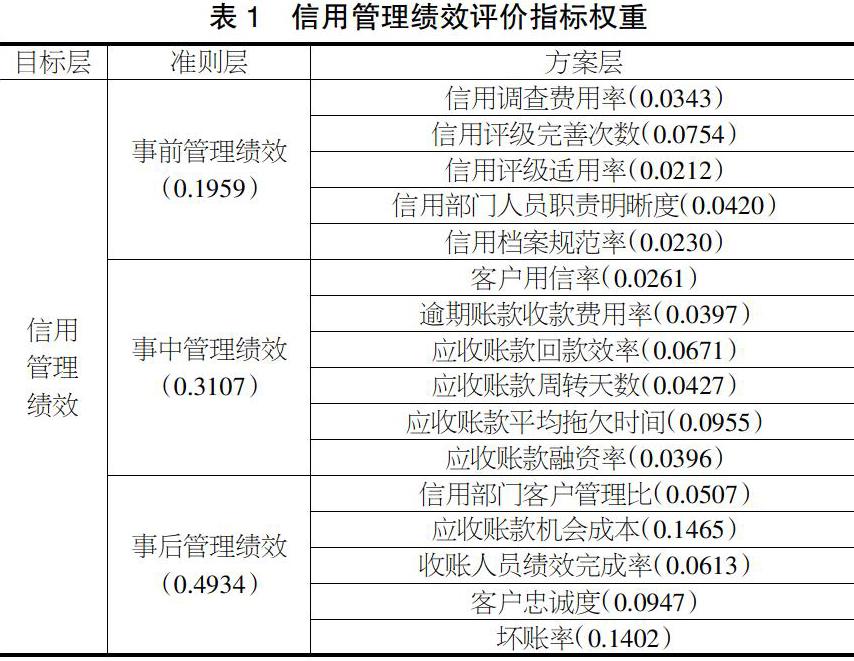

构造的判断矩阵通过一致性检验,计算可得出信用管理评价指标权重,如表1所示。

2.4 绩效评价方法及评分标准划分

信用管理绩效评价指标不仅包含定量指标,还包含不能直接用数字表示的定性指标。为确保评价结果公正、准确,本文运用德尔菲法确定指标值。本文将企业信用管理情况和评价标准单独发给各位专家进行评价,收回并汇总专家意见,若评价结果差距较大,则重新单独发给专家进行再次评价,直到评价结果趋于一致。评价标准及分值区间如表2所示。

3 信用全过程管理绩效评价体系的应用

A煤炭公司成立于2008年6月,注册资本7725万元,是一家以煤炭经营为主业,兼顾制药、现代物流、化工、装备制造等多产业综合发展的省属大型国有企业。A煤炭应收账款占比大,应进行信用管理绩效评价,提高企业信用管理水平,促进企业可持续发展。

本文将构建的信用管理绩效评价指标体系应用于A煤炭公司,运用德尔菲法对A公司信用管理内容进行评价。在对A煤炭公司充分调研的基础上,将整理的资料和评价指标寄给事先选好的专家,收回并总结专家对A煤炭公司信用管理的评价,最终得到如表3所示的A煤炭公司信用管理绩效评价结果。

A煤炭公司信用管理绩效评价综合得分为76.60分,依据评价标准可知,企业信用管理处于较好级别,但是还有提升空间。从信用管理全过程来看,事中管理最好,其次为事前管理,最后为事后管理。

①从事前信用管理来看,A煤炭企业在完善信用评级、明确人员职责方面得分最高,表明企业注重完善客户信用评级、落实信用部门人员职责。在把控信用调查费用方面,A煤炭企业做得较好,原因是企业在信用调查阶段,员工经验丰富、工作效率高,从而信用调查费用率低。②从事中信用管理来看,A煤炭企业在应收账款平均拖欠时间、应收账款回款效率、應收账款周转天数三个方面得分较高,成果较为显著,表明企业注重回收应收账款,缩短应收账款回款周期。在逾期账款收款费用率和应收账款融资方面得分较高,这表明企业在催收逾期账款时投入较大,产出不足,应加强投入产出管控,减少收账费用。③从事后信用管理来看,A煤炭企业在应收账款机会成本控制、坏账率、客户忠诚度三个方面得分最高,表明A企业注重部门管理,提高部门工作效率,加强应收账款机会成本控制,强化与客户间良好合作关系,提高客户忠诚度,进而降低坏账率。

4 结语

在煤炭企业销售收入不断增加的同时,应收账款占比也与日俱增,良好的信用管理绩效评价能够提高信用管理水平,增加企业资金流,促进企业长远发展。

【参考文献】

【1】耿松涛,廖雪林.基于因子分析的旅游上市公司经营绩效评价研究[J].数学的实践与认识,2018,48(08):83-92.

【2】肖雨晴,范英杰.应收账款全过程管理在企业中的应用研究[J].商业会计,2019(15):88-90.

【3】谷慧玲,李静,马莎.基于AHP的钢铁企业环境责任成本绩效评价体系构建[J].价值工程,2019,38(12):18-21.

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

现代企业文化·理论版(2017年23期)2018-03-21

科学与财富(2017年7期)2017-04-11

中国信息化·学术版(2013年5期)2013-10-09

时代金融(2012年24期)2012-10-14