数字普惠金融对城乡收入差距的影响

——基于数字鸿沟视角的实证检验

2021-05-07 08:52张昌兵顾志兰王晓慧

福建江夏学院学报 2021年2期

张昌兵 ,顾志兰, 王晓慧

(1.2.3.南京邮电大学经济学院,江苏南京,210023)

缩小城乡收入差距是个世界性难题,各国政府都为此做出过艰苦努力,进行多方面探索。现有研究发现,金融发展对缩小城乡收入差距具有得天独厚的作用。随着互联网技术的进步,数字普惠金融的兴起与发展为缩小城乡收入差距提供了新的思路。各国政府纷纷出台相关政策支持普惠金融和数字普惠金融的发展。中外学者也积极投入到对普惠金融和数字普惠金融与城乡收入差距缩小之间关系问题的研究之中,并取得了丰硕成果。

一 、文献综述

从现有的研究成果看,普惠金融发展对城乡收入差距具有收敛效应。例如,Bittencourt通过对巴西低收入地区的研究,发现金融服务范围扩大和金融服务水平提高对于改善低收入地区居民收入状况有显著的促进作用。[1]prete LA为衡量获得金融投资机会的大小,选取经济素养指标进行研究,发现金融的发展有助于减小收入不平等。[2]Chakravarty SR基于印度数据的实证检验,表明社会银行政策在促进印度各州的金融包容性方面起到了至关重要的作用。[3]徐敏、张小林利用VAR模型和格兰杰检验分析普惠金融对城乡收入的影响,发现两者间存在长期均衡关系,普惠金融的发展能有效缩小城乡差距。[4]张晓燕的研究证实,普惠金融发展在改善城乡收入差距时具有较长的持久效应,两者之间具有明显的相互改善、相互促进的作用。[5]黄永兴和陆凤芝通过线性回归与门槛回归检验,发现普惠金融对城乡收入差距的影响呈现先扩大后缩小的特征。[6]张建波通过门槛模型检验,发现普惠金融与城乡收入之间存在双重门槛效应,当前我国多数省份处于第三门槛区间,普惠金融对城乡差距缩小作用明显。[7]

随着数字技术的普及,普惠金融发展的成本显著降低,数字普惠金融能够带来更广的触达性。关于数字普惠金融发展对城乡收入差距的影响,Ozili PK指出数字金融可以带来更大程度的普惠性。[8]Kapoor A发现数字金融可以促进经济增长。[9]张贺、白钦先基于数字普惠金融的包容效应、减贫效应和增长效应,构建了面板线性回归模型和非线性门槛回归模型,证实了数字普惠金融发展能对城乡收入差距产生收敛作用。[10]张勋等基于中国家庭追踪调查(CFPS)数据,进行实证研究,发现数字普惠金融能显著提高农村家庭收入、改善农村居民创业行为、促进包容性增长。[11]贾娟琪从供给角度发现,随着科技水平的提高,数字普惠金融对城乡收入差距的收敛作用日益增强;而从需求角度发现,数字普惠金融在缩小城乡收入差距上存在教育门槛,但不会由于教育水平限制而造成数字鸿沟。[12]

综上所述,普惠金融尤其是数字普惠金融的发展能够缩小城乡收入差距,是被很多学者实证检验的结论。但把数字鸿沟与数字普惠金融结合来分析数字普惠金融对缩小城乡收入差距的影响,目前还鲜见相关实证检验的研究成果。本文将在此方面进行尝试,并对数字鸿沟进行门槛效应检验,以期利用发展数字普惠金融来缩小我国城乡收入差距提供理论依据与实践参考。

二、数字普惠金融、数字鸿沟与城乡差距的作用机制分析

纵观国内外相关文献,根据现有研究,数字普惠金融对城乡居民收入差距的影响主要通过门槛效应、减贫效应、包容效应这三大机制发挥效用。门槛效应是指在传统金融发展模式下,金融机构出于盈利目的来提高获取金融服务的门槛,农村居民因其金融资产没有达到该门槛而无法支付获取金融服务所需的成本,城镇居民则因其经济实力雄厚可以较为轻松地跨越该门槛,享受金融服务,并从中获得较高的收益,最终导致收入差距逐渐拉大。随着互联网科技的发展,数字普惠金融利用数字技术降低了金融服务的成本,使得所有社会成员可以平等地获得和使用资源,逐步缩小城乡差距。减贫效应是指数字普惠金融的发展使得金融服务的覆盖面持续扩大到原来被传统金融排斥在外的农村低收入群体,重点为农村贫困人群和小微企业提供信贷、储蓄、保险等服务,从而增加贫困人群的就业机会,提高收入,间接地通过经济增长效应与收入分配效应作用于农村贫困,进一步缩小城乡收入差距。包容效应指在金融发展过程中兼顾“公平”与“效率”,满足边缘化群体的经济需求和经济愿望,重视发展过程中保持平衡和社会稳定。包容性增长的理念和数字普惠金融的发展理念高度一致,推进数字普惠金融的发展,有助于实现经济的包容性增长,使得城乡之间金融资源得到较为均衡的配置。

数字鸿沟是信息不对称造成的国家与地区间各种差异的深化,会造成数字不平等、数字贫困、数字排斥等问题[13],加剧弱势群体的数字劣势,难以分享数字红利,形成恶性循环。而数字普惠金融带来的门槛效应、减贫效应和包容效应则可以减缓这些问题,以弥合消除数字鸿沟。根据现有研究,数字鸿沟和城乡差距之间的关系是相互作用的,城乡居民收入水平的差异是造成不同区域间数字鸿沟的重要因素,我国的数字鸿沟重点表现在东西部的差别、城乡间的差距;而刘骏基于人工神经网络方法检验数字鸿沟对城乡收入差距的影响,结果表明数字鸿沟的存在阻碍了城乡一体化的发展,对日益扩大的城乡收入差距起着推波助澜的作用[14];周向红研究发现马太效应在数字鸿沟也有体现,不仅会恶化信息弱势群体的经济状况,而且还会拉大地区之间的贫富差距[15]。

综上所述,数字普惠金融通过门槛效应、减贫效应、包容效应影响城乡收入差距,并能通过这三大机制减缓数字鸿沟带来的数字不平等、数字贫困和数字排斥问题;数字鸿沟与城乡收入差距之间双向影响,数字鸿沟能扩大城乡收入差距,同时城乡收入差距问题也是造成数字鸿沟的主要因素。具体影响机制见图1。

图1 数字普惠金融、数字鸿沟与城乡差距作用机制

三、变量选取、模型设定与数据来源

(一)变量选取

1.被解释变量

2.核心解释变量

数字普惠金融水平。本文使用《北京大学数字普惠金融指数(2011—2018年)》来刻画我国的数字普惠金融发展情况,该指数从创新性数字金融的角度出发,更科学、准确地刻画了我国数字普惠金融的发展现状和地区均衡程度。除数字普惠金融指数外还包含覆盖广度、使用深度和数字化程度等多个维度的分类指数,下文中的数字普惠金融指数直接援用了该套指数。数字普惠金融指数值越大,则表示数字普惠金融水平越高。

3.控制变量

国内外学者在“数字鸿沟”方面的研究成果颇丰,本文借鉴刘骏和薛伟贤的测度指标[19],构建了一个由4个一级指标和16个二级指标组成的数字鸿沟指数评价指标体系,见表1。

表1 数字鸿沟测度指标体系

在数字鸿沟指数值测算过程中,采用离差标准化方法来处理数据,以使指标取值界于[0,1]范围内。其计算公式为:

至于各指标的影响力权重,本文采用因子分析法来测算。对上述指标采用方差最大旋转法进行因子分析,计算因子得分矩阵,得到因子得分函以主因子的方差贡献率占总方差贡献率的比重作为主因子的权重并对其进行加权求和。最后算出数字鸿沟指数综合得分。其计算公式为:

各研究变量的描述性统计结果见表2。为使变量之间的量级相近,对核心解释变量数字普惠金融指数、覆盖广度指数、使用深度指数和数字化程度指数进行对数化处理。

表2 各变量的描述性统计

(二)模型设定

1.建立数字普惠金融对城乡收入差距影响的线性回归模型:

2.考虑数字普惠金融分指标对城乡收入差距影响的线性回归模型:

3.构建数字鸿沟的门槛面板模型

(三)数据来源

因港澳台地区数据获取困难,故本文仅选取我国31个省份2011—2018年面板数据。该数据主要来源于中国统计年鉴、中国互联网发展报告,缺漏数据由各省统计年鉴数据补足。数字普惠金融指数相关数据,引自北京大学数字金融研究中心编制的《北京大学数字普惠金融指数(2011—2018)》。

四、实证结果分析

(一)平稳性检验

为了避免出现“伪回归”的现象,需要对各变量进行单位根检验,现有对于面板数据进行单位根检验的方法有很多,主要的方法有LLC检验、ADF-Fisher检验、IPS检验等,本文利用LLC检验对所用的面板数据进行平稳性检验,各统计变量均在原阶平稳。

(二)线性面板回归分析

经过豪斯曼检验,得到检验结果的P值为0.032,通过了5%的显著性检验,拒绝了个体效应与解释变量不相关的原假设,故本文采用固定效应模型进行估计,在所有回归中,均加入地区和时间双重固定效应。为了更全面准确地了解数字普惠金融对城乡收入差距的影响,在进行实证检验分析时,依次引入数字普惠金融指数、数字鸿沟指数、控制变量、解释变量加控制变量,数字普惠金融发展与城乡收入差距的面板回归结果见表3、表4。

表3 数字普惠金融对城乡收入差距影响的回归结果

在表3中,除政府支农水平在模型OLS3中没有通过显著性水平检验外,其他变量都通过了1%或5%的显著性水平检验。数字普惠金融指数在模型OLS1、OLS4中的回归系数值均为负值,说明数字普惠金融对城乡收入差距有明显的收敛作用。数字鸿沟指数在模型OLS2、OLS3、OLS4中的回归系数值均为正值,表明数字鸿沟扩大能显著拉大城乡收入差距。比较模型OLS1、OLS2和OLS4中的回归系数绝对值大小,可见数字普惠金融比数字鸿沟更能影响城乡收入差距。在模型OLS3和OLS4中,教育发展水平和产业结构的回归系数值皆为负值,表明二者的发展都能显著缩小城乡收入差距。

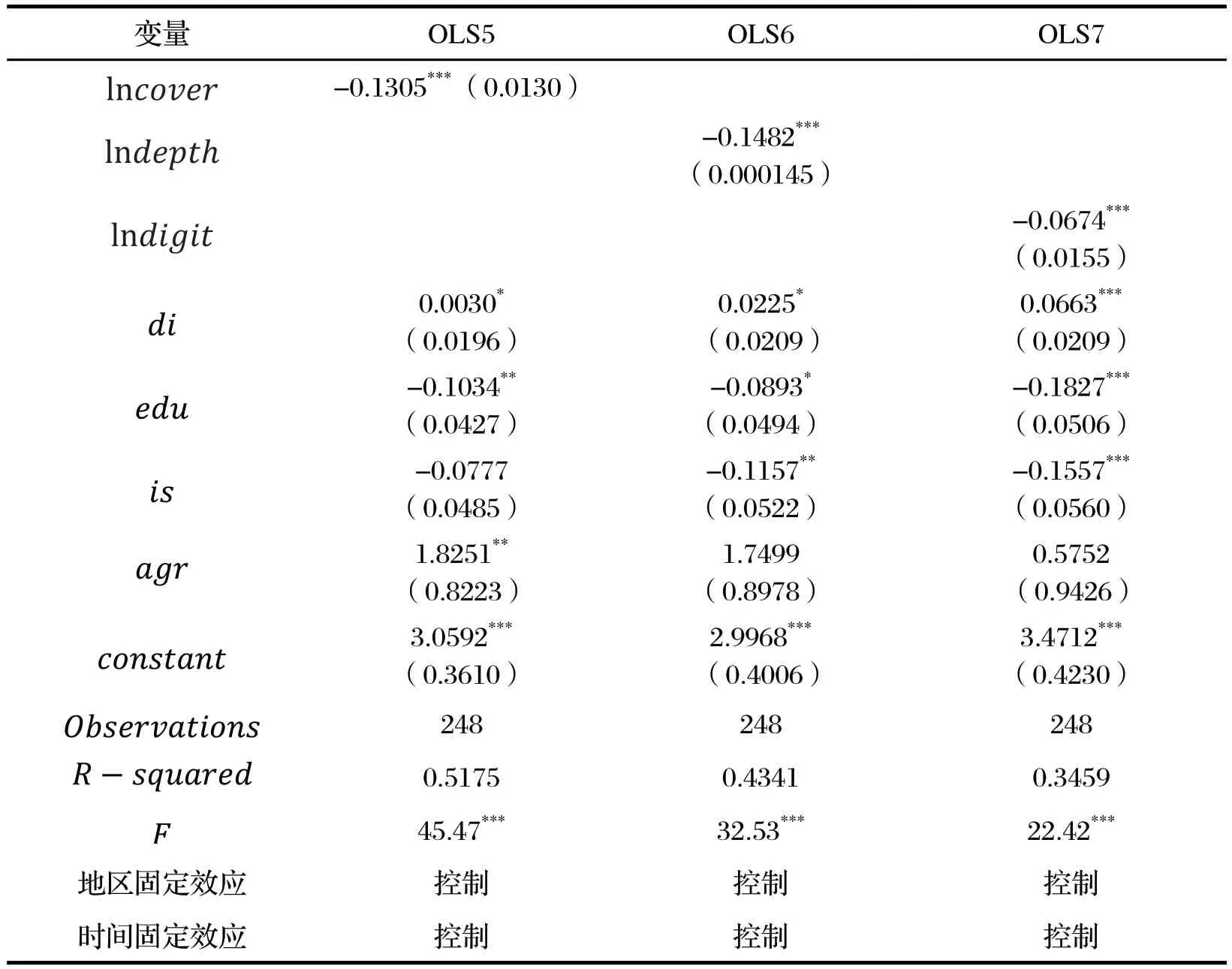

在表4中,模型OLS5、OLS6、OLS7中的核心解释变量分别为覆盖广度指数、使用深度指数和数字化程度指数,分别描述了数字普惠金融的3个分指数对城乡收入差距的影响结果。模型 OLS5、OLS6和OLS7的覆盖广度指数、使用深度指数和数字化程度指数对城乡收入差距影响的回归系数值皆为负值,说明三者对城乡收入差距具有收敛效应,其收敛效应从大到小排序为:使用深度指数、覆盖广度指数和数字化程度指数。对于这个结果,可以认为当覆盖广度和数字化程度发展到一定程度,使用深度日益成为缩小城乡差距的重要驱动力。数字鸿沟指数对城乡收入差距影响的回归系数值皆为正值,说明数字鸿沟会显著拉大城乡收入差距,这和前文理论分析的内容相一致,模型OLS7的该作用最为明显。教育发展水平和产业结构对城乡收入差距影响的回归系数值皆为负值且其绝对值较大,说明二者对城乡收入差距具有显著收敛效应。政府支农水平仅在模型OLS5中通过5%显著性水平检验且回归系数值为正值,说明政府支农水平越高,城乡收入差距越大。

表4 数字普惠金融分指数对城乡收入差距影响的实证检验结果

(三)门槛回归分析

1.门槛效应检验

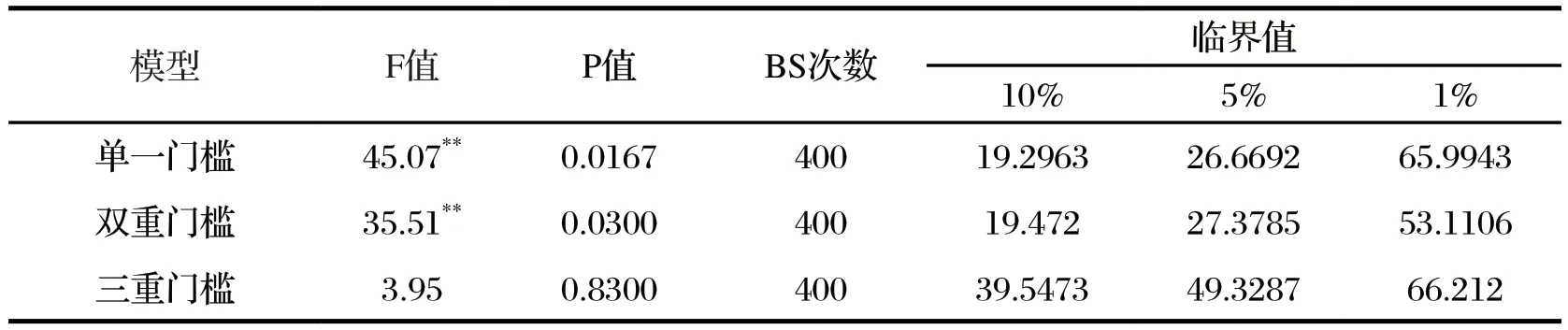

本文依据Hansen提出的“Bootstrap(自抽样法)”[20]构建了渐进分布以获取近似分布临界值,依次进行了单一门槛、双重门槛、三重门槛的检验。检验结果见表5。

表5 门槛效应自抽样检验

自抽样检验结果可知,以数字鸿沟指数作为门槛变量时,单一门槛效应和双重门槛效应都通过5%的显著性水平检验,而三重门槛效应没有通过显著性检验。这表明我国数字普惠金融对城乡收入差距的影响存在双重门槛效应,故构建双重门槛面板模型进行估计。

2.门槛值的估计

已知模型存在双重门槛效应,继续采用置信区间估计,门槛的估计值及置信区间见表6。

表6 门槛估计值和置信区间

由表6门槛估计结果可知,以数字鸿沟指数为门槛变量时,模型存在双重门槛效应,第一个门槛的估计值为3.3014,第二个门槛的估计值为5.0630。由此将数字鸿沟指数分为3个区间,即<=3.3014、3.3014 < <=5.0630和 >5.0630。

图2 门槛值的LR图形

进一步采用似然比估计,得到门槛值的LR图形,见图2。横轴表示门槛变量数字鸿沟指数,纵轴表示似然比函数值LR,虚线表示似然比函数值在95%置信区间上的临界值。当曲线落入参考线以下,表明存在门槛值,曲线最低点对应的横坐标即为门槛值的数值。上下两张附图分别代表了门槛值搜索的两个阶段,第一阶段门槛值为3.3014,第二阶段门槛值为5.0630。

对照两阶段数字鸿沟指数门槛值,前文测算的全国31个省份2011—2018年数字鸿沟指数的年度均值,把对全国31个省划分为两种类型。划分结果见表7。

表7 门槛区间及省份分布

在表7中,处于第一门槛值区间段的有北京、上海、浙江等8个省份,处于第二个门槛值区间段的有山东、重庆、陕西等23个省份,说明全国所有省份均处于第一个和第二个门槛区间内。

3.参数估计与结果分析

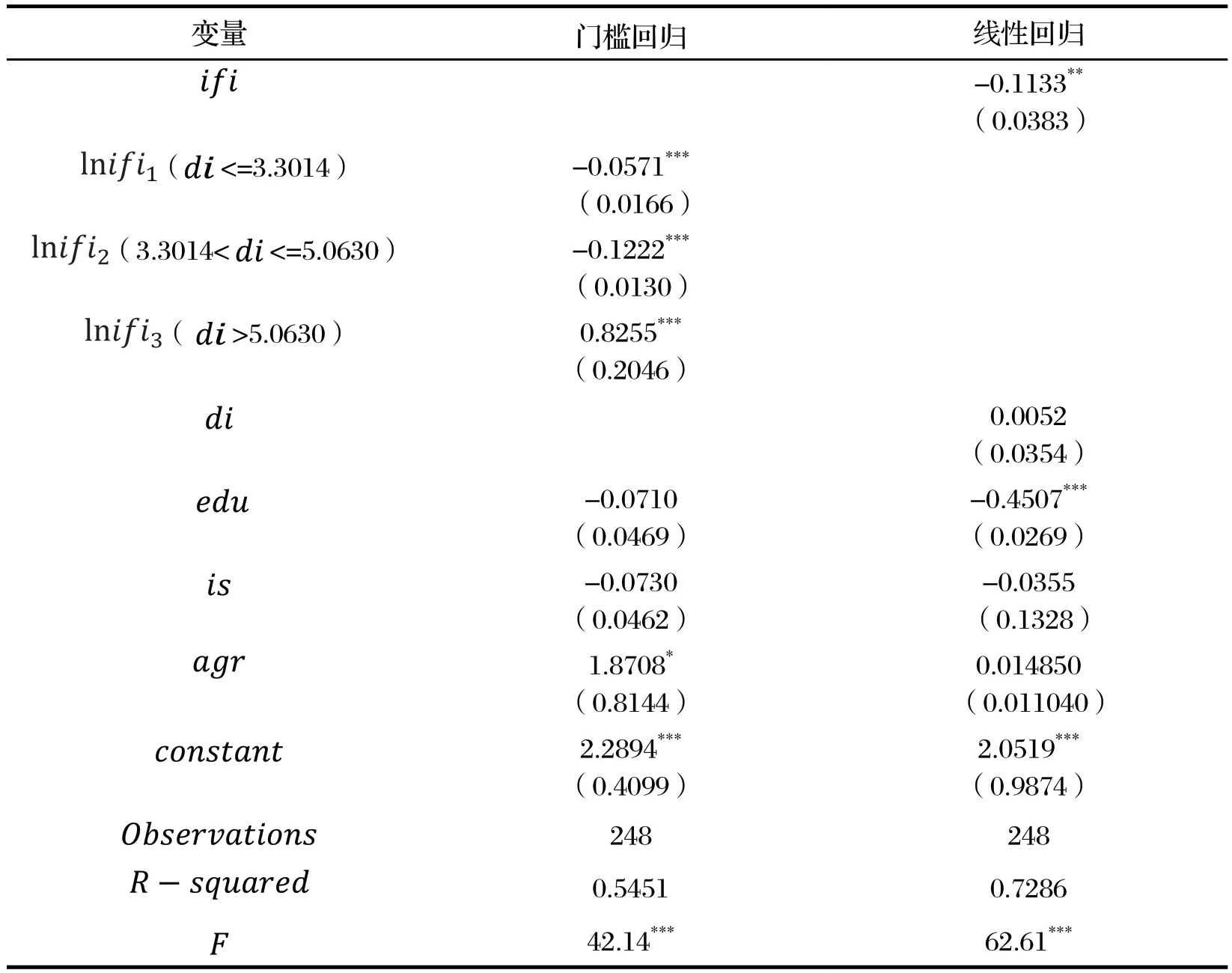

采用STATA15.1非动态门槛回归程序Xthreg进行门槛回归参数估计,得到的结果,见表8。

表8 数字普惠金融对城乡收入差距的门槛效应检验结果

可见,数字鸿沟指数值处于 <=3.3014、3.3014< <=5.0630和 >5.0630三个区间上,门槛回归都通过了1%的显著性水平检验。当 <=3.3014时,数字普惠金融指数回归系数为-0.0571,表明数字普惠金融对城乡收入差距具有收敛效应;当3.3014< <=5.0630时,数字普惠金融指数回归系数为-0.1222,表明数字普惠金融对城乡收入差距的收敛效应明显好于 <=3.3014时;当 >5.0630时,回归系数为0.8255,说明数字鸿沟处于较高水平时,数字普惠金融不再对城乡收入差距起收敛作用,反而会拉大城乡居民收入差距。还可以看出,在门槛回归模型中,教育发展水平和产业结构皆没有通过显著性水平检验。而政府支农水平仅通过10%的显著性水平检验,且回归系数为正,表明政府支农水平提高会拉大城乡收入差距。

(四)稳健性检验

前文实证分析过程中均采用泰尔指数来衡量城乡收入差距,为了检验上述回归模型的稳健性,本文接下来采用贫困率指标代替泰尔指数,该指标为我国低保人口占总人口的比重,用来衡量我国的城乡收入差距,重新建立面板模型,分别研究数字普惠金融指数、覆盖广度指数、使用深度指数和数字化程度指数对城乡收入差距的影响,结果见表9。

表9 数字普惠金融对城乡收入差距的稳健性检验结果

回归结果可知,数字鸿沟指数及其3个分指数的回归系数均为负,且通过了1%的显著水平检验,数字鸿沟指数均为正,并且也通过了显著性检验,与前文的分析结论相一致,均体现了数字普惠金融能够收敛城乡收入差距,说明前文构建的模型稳健性好,模型估计结果可信度强。

五、结论与建议

1.在基于固定效应的回归模型检验中,数字普惠金融发展能显著缩小城乡收入差距,而数字鸿沟扩大能显著拉大城乡收入差距,但前者的影响力更大。控制变量的回归结果显示,受教育水平的提升对城乡收入差距缩小的影响最为显著;产业结构升级也能显著缩小城乡收入差距。

2.数字普惠金融的覆盖广度、使用深度、数字化程度都能明显缩小城乡收入差距,但三者对缩小城乡收入差距的影响力有差异,使用深度的影响力大于覆盖广度的影响力,而数字化程度的影响力最小。

3.在数字鸿沟门槛效应检验中,发现数字普惠金融与城乡收入差距之间存在双重门槛效应,呈现非线性的特征。当数字鸿沟指数值小于等于第一门槛值时,数字普惠金融发展对城乡收入差距的影响具有明显收敛效应,研究期内我国有8个省份处于这个区间段内。当数字鸿沟指数值大于第一门槛值而小于等于第二门槛值时,数字普惠金融发展对城乡收入差距的影响具有更显著收敛效应,研究期内我国有23个省份处于这个区间段内。当数字鸿沟指数值大于第二门槛值时,数字普惠金融对城乡差距不再起收敛作用,反而会拉大城乡收入差距。

基于上述实证研究的结论,提出以下政策建议:

1.通过提高数字普惠金融账户覆盖率、大力发展数字支付业务和信贷业务等手段,以增加数字普惠金融的覆盖广度、使用深度和数字化程度,让更多的低收入群体尤其是农村等落后地区的低收入群体共享金融资源,以促进城乡收入差距缩小。

2.对数字鸿沟指数处于第一门槛区间内的8个省份,应注重提高金融服务的广泛使用性,即要保证城乡低收入人群能够享受到全面覆盖的金融产品与服务。对数字鸿沟指数处于第二门槛区间内的23个省份,应侧重于提高金融产品和服务的使用深度,即渗透性。如通过提高互联网宽带覆盖率、增加智能金融服务产品投入等方式来加强农村基础设施建设,并有区别地针对各类群体开发合适的数字普惠金融产品,借助出台相关激励政策来推动金融机构面向特殊群体提供更多的金融服务,以缩小城乡差距。

此外,重视推动农村教育发展,提高农村人口的整体受教育水平,从而增强农民对数字普惠金融的接受度,以缓解金融排斥,达到促进城乡收入差距缩小的目的。另有,大力提升优化产业结构,也是缩小城乡收入差距的举措之一。

猜你喜欢

节能与环保(2022年3期)2022-04-26

青春期健康·青少版(2020年6期)2020-06-30

新长征·党建版(2020年4期)2020-04-09

海峡姐妹(2019年11期)2019-12-23

当代陕西(2019年8期)2019-05-09

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

小火炬·阅读作文(2018年4期)2018-03-04

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30