经济政策不确定性会影响劳动收入占比吗?

——基于中国上市公司的证据

2021-05-06 08:25方军雄

南京财经大学学报 2021年1期

钱 程,方军雄

(复旦大学 管理学院,上海 200433)

一、 引言与文献综述

劳动收入占比是发展经济学关注的重要话题。现有文献主要沿着宏微观两种视角展开。在宏观层面上,相关的研究利用行业层面或城市层面的数据剖析驱动我国劳动收入份额持续降低的原因,其中包括白重恩和钱震杰[1]强调的产业结构转型,张莉等[2]提出的偏向资本的技术进步等因素。在微观层面上,利用企业利润中职工薪酬比例构造劳动收入份额,白重恩等[3]考察了市场竞争的影响,文雁兵和陆雪琴[4]的研究识别出劳动收入份额影响的主要渠道是技术偏向和资本深化,此外,罗长远和陈琳[5]以及汪伟等[6]的研究说明金融发展程度和企业面临的融资约束也是企业劳动收入份额占比较低的原因。与此相反,方军雄[7]基于上市公司的数据表明,劳动收入占比呈现持续上升趋势,可能的原因是工资刚性和薪酬黏性。与现有文献不同,本文考察的是经济政策不确定性对上市公司劳动收入份额的影响。经济政策不确定是企业在生产经营活动中面临的外部冲击之一,目前的研究多集中于实物投资,Gulen and Ion[8]的研究表明,当外部环境的不确定性增加时,企业的实物投资下降。李凤羽和杨墨竹[9]利用中国的数据也得出了类似的结论。然而,人力资源投资也是企业重要的投资决策之一,本文重点关注的问题是,经济政策不确定性是否会影响企业人力资源的投资,进一步研究对微观层面的劳动收入占比所产生的影响。

劳动收入占比涉及两个维度的分析视角,其一是企业内部的职工薪酬问题,其二是企业雇佣规模问题。人力资本是企业生产过程中重要的投入要素。企业内部如何处理员工的薪酬安排,提高员工生产积极性,是关乎企业自身能否生存和发展的重要命题。近些年来,我国的劳动力市场存在一系列的波动,企业和人力资本之间冲突明显。首先,劳动力成本不断上升。中新社发布的《中国居民收入分配报告2017》指出制造业企业劳动力成本“在一定程度上有所提高”,通过对南京、重庆和洛阳企业的调研数据来看,劳动力成本增速显著高于企业利润增速。杨继生和黎娇龙[10]也指出,对于经营状况较差的企业,用工成本是制约其进一步发展的主要因素。劳动力成本上升也成为社会关注的热点问题,2018年1月31日人民网刊文“如何应对劳动力成本上升”,将劳动力成本上升作为既定的事实。其次,劳动力市场供需失衡。主要的原因是劳动力市场供过于求的现象始终存在。“最难就业季”从2013年开始频频出现在新闻报道之中。此外,“裁员潮”频现。2012年三一集团全资子公司三一电器北京研发中心员工人数从2800下降到不足1000人。

现有的研究多是从企业所面临的外部冲击的角度进行解释。首先,是人口结构的影响,张杰等[11]的研究指出我国的老龄化问题严重,导致了劳动力价格上涨。然而,这种逻辑并不能解释为何劳动力市场仍然出现供过于求的现象。其次,针对单一的政策研究也对上述问题进行了解释,例如丁守海[12]和马双等[13]的研究中强调了设立最低工资标准的影响,魏下海等[14]认为工会的设立提高了企业的劳动力成本。实际上,无论是人口结构的变动还是具体政策的变动在一定程度上都意味着企业所面临的经济政治环境的变化。那么,外部环境不确定性的增加是否会对企业的雇佣规模和薪酬安排产生影响,进而对劳动收入份额产生影响?针对这一问题,借助Huang and Luk[15]构造的中国经济政策不确定性指数,本文试图从企业内部人力资源安排的角度来考察企业如何应对宏观环境中的不确定性。

企业在生产经营过程中面临外部环境的不确定性,并且这种不确定性对于企业的投融资决策有着重要影响。目前的文献对于企业的一项重要投资,即人力资本的投资却鲜有涉及。Alchian and Demsetz[16]指出企业实质上是人力资本的团队,人力资本应该包含在企业的投资活动当中。刘长庚等[17]指出员工普遍处于弱势地位,劳动要素的报酬容易在企业的投资活动中被取代。例如,魏下海等[18]指出,企业存在将原本应该用于薪酬激励的资金用于寻求政治关联的行为,从而降低了企业内部要素报酬的分配。因此,我们猜测,上市公司在面临外部环境不确定性时会调整其实物投资和创新投资,同时企业劳动要素的分配也会受到影响。

本文重点关注的问题是经济不确定性对企业的薪酬安排和雇佣规模的影响,进而对微观企业劳动收入占比产生的影响。经典的薪酬理论表明,当企业面临外部环境的不确定性时并不会将风险全部转嫁给高管。Lazear[19]用实证的方式检验了相对绩效评估体系的存在,当同行业企业的绩效更好时,高管的薪酬更低,同时被辞退的概率也更高,反之,企业不会让员工承担非自己因素导致的风险,即宏观环境的风险。饶品贵和徐子慧[20]的研究表明,当外部环境不确定性上升时,企业内部会采取对冲风险,降低企业高管变更的概率。

目前仍然缺乏对企业内部人力资源安排进行全面梳理的实证研究。首先,从企业的雇员数量来看,Bakeretal.[21]的研究表明,当企业面临的外部环境不确定性增加时,工作岗位会大量减少。其次,从企业的分配方式上来看,Holmstrom and Milgrom[22]通过模型表明,企业的风险降低使得劳动者的努力程度得到更大的提高,从而使得相较于企业产出的增加,劳动力工资的增加较少。该结论意味着,当企业面临外部风险增加的时候,企业的劳动收入占比会上升,平均产出和平均工资都会降低。在国内的研究中,贾珅和申广军[23]利用工业企业数据库,使用行业层面的亏损率作为风险的衡量标准对这一结论进行了证实。然而,中国的上市公司普遍同时存在薪酬刚性和薪酬黏性。刘媛媛和刘斌[24]的研究表明,《劳动合同法》加剧了薪酬黏性,缓解了人均薪酬的降低速度,使得企业更可能采取机器替代人的生产方式。综合上述的文献来看,外部不确定性的冲击对员工,尤其是普通员工所产生的影响仍然模糊,平均薪酬的降低、岗位数量的降低,与企业采取风险对冲的结论存在不一致性。以上的分析结果表明,当面临外部环境不确定时,企业会缩减雇员规模,但是考察外部环境不确定性对于人均薪酬和劳动收入占比的影响,仍然需要进一步实证检验。

基于此,本文选取2001—2017年上市公司的数据进行系统的实证研究。图1反映的是上市公司劳动收入占比的趋势和Huang and Luk[15]利用中国内地媒体的新闻构造出的经济政策不确定性指数。从中可以直观发现两者之间存在明显的正向关系。从2007年开始,企业平均劳动收入份额和经济政策不确定性指数都有了大幅度的增长。从2015年至今,两者都呈现出下滑的趋势。实证结果表明,当经济政策不确定性指数增加时,企业的劳动收入占比会显著提高。平均来说,经济政策不确定性指数每增加1个单位,企业内部劳动收入占比提高10%左右。进一步研究发现,这一现象的主要原因是企业内部的职工平均薪酬上升,员工数量减少,并且平均薪酬上升起主导作用。机制研究表明,企业的这一过程在外部经济政策环境不确定性增强时,增加了对人力资本的投资,雇用了更多的高技能劳动力。进一步研究发现,面临较大的融资约束并存在向下薪酬刚性的企业,在外部环境不确定性增加时,其人力资源调整的幅度更大,并且更倾向于缩减雇员规模。当换用Bakeretal.[21]基于南华早报构造的中国经济政策不确定性指数,以及控制了美国和香港的经济政策不确定性指数时,该结果依然成立。

图1 劳动收入占比和经济政策不确定性指数

本文的贡献主要有以下两个方面。第一,现有的关于企业经济政策不确定性的研究文献多集中于企业的投融资决定,本文重点关注人力资源,主要研究企业内部的职工薪酬和雇员规模的变化,丰富了对微观企业和外部宏观环境之间互动的研究。第二,该研究具有一定的现实意义。由于《2019年国务院政府工作报告》中强调实现“就业优先政策要全面发力……今年首次将就业优先政策置于宏观政策层面,旨在强化各方面重视就业、支持就业的导向”,并且进一步强调“稳增长首要是为保就业”,因此,深入理解中国企业如何处理与员工的关系不仅仅是关系企业自身发展的问题,也是关系民生发展和社会稳定的重要问题。

二、 模型构建与数据描述

(一) 样本选取

本文使用2001—2017年上市公司的数据,数据来源于国泰安数据库和万德数据库。由于高管薪酬的信息披露从2001年开始规范,对薪酬进行平减的年度CPI指数目前公布到2017年,因此,本文的样本区间为2001—2017年。本文对数据进行了以下处理:首先,根据万德数据库中报告的证监会行业分类标准,剔除样本中的金融类公司和房地产类公司,共计删除2126个观测值;其次,剔除ST类上市公司,删除了1623个观测值;再次,删除员工数目为0的观测值,共计19901个;最后,删除企业总负债大于或等于总资产的观测值,共计454个。由此,最终样本观测数量为23156。

(二) 回归模型

为了研究外部环境不确定性是否会影响企业劳动收入的占比,进而又如何影响企业内部人力资源安排,本文采用的基本回归模型如下:

humancapitalit=β0+β1EPUt-1+β2Controli, t-1+γi+δt+εit

(1)

1. 被解释变量:劳动收入占比

变量humancapitalit代表第i家上市公司第t年在人力资源上的安排。本文采用多个维度来对这一指标进行刻画。

(1) 为了研究外部环境对企业内部利润分配方式的影响,本文使用劳动收入占比这一指标,计算方式为要素成本增加值法。

(2)

进一步将劳动收入占比区分为高管薪酬占比(labor_rm)和普通员工薪酬占比(labor_rw),目的是考察利润分配方式在高管和普通员工之间是否存在差异性。

(2) 为了进一步探究该变动的直接原因,将劳动收入占比区分为两个维度,其一是企业雇佣,其二是职工平均薪酬(包含高管薪酬和职工薪酬)。

2. 主要解释变量:经济政策不确定性指数

本文主要的解释变量为经济政策不确定性指数(EPU)。该指标最早是由Bakeretal.[21]根据南华早报(South China Morning Post)的新闻报道中和经济政策不确定性相关的文章占比构造而成。此外,Huang and Luk[15]利用Bakeretal.[21]的方法,根据中国内地的10份报纸(《北京青年晚报》《广州日报》《解放日报》《人民日报(海外版)》《上海日报》《南方都市报》《北京日报》《今晚报》《文汇报》和《羊城晚报》),汇总经济、不确定性和政策相关的文章,并在此基础上加总构建了中国经济不确定性指标。本文使用的主要是Huang and Luk[15]的指标,并利用Bakeretal.[21]的指标进行稳健性检验。由于目前两种指标公布的数据均为月度数据,本文参考饶品贵和徐子惠[20]的做法,对原始月度数据加总后取平均获得年度数据指标。考虑到可能存在的内生性问题,以及企业面对外部环境冲击所必需的调整期,本文均采用滞后一期进行回归。

表1 变量统计描述

3. 控制变量

控制变量方面,本文参考韩晓梅等[25]文献,主要包含了企业资产规模(总资产的对数值,asset),负债率(总负债与总资产的比值,leverage),固定资产占总资产的比重(capital),毛利率(margin),企业的年龄(age),营业收入的增长率(growth),衡量大股东占比的虚拟变量(ownership),以及企业所有权性质(private),具体的设定与计算方式如表1所示。为了在一定程度上控制内生性问题的影响,本文对所有的控制变量均采用滞后一期处理。为了防止异常值的影响,本文对所有构造的指标使用小于1%分位数和大于99%分位数的连续性观测变量缩尾处理。表1汇报了本文各个变量的描述性统计结果。

进一步区分企业融资约束和企业向下薪酬刚性两个维度以验证经济政策不确定性对于企业人力资本投资的异质性影响。为了验证融资约束的影响,本文使用了Chen and Song[26]、鞠晓生等[27]和刘丽雅等[28]的方法计算企业SA指数,计算方法为:SA=-0.737×ln固定资产+0.043×ln(固定资产)2-0.04×lnage,利用计算出的SA指数大小,将全部上市公司三等分,将SA最小的一组定义为融资约束弱,将SA最大的一组定义为融资约束强,并构造虚拟变量融资约束强度(取值为1代表融资约束弱),具体比较企业在应对外部环境不确定性上的异同。在稳健性检验中,根据企业的资产规模、产权性质和成长性对企业进行分类,对融资约束的影响进行检验。在考察向下薪酬刚性的问题方面,本文根据陈冬华等[29]构造向下刚性指标,将销售收入降低但是职工平均薪酬没有降低的企业标记为1,其余标记为0。

表2 外部环境不确定性对企业劳动收入占比的影响

表3 经济环境不确定性指数对员工收入和雇员规模的影响

三、 实证结果与分析

表2列示的是基本回归结果,其中,(1)列为控制了年份的固定效应的普通最小二乘回归,(2)列至(4)列为控制了企业层面和年份的固定效应回归结果。其中,(1)和(2)列汇报了经济政策不确定性指数对于上市公司劳动收入比重的影响。研究发现,使用最小二乘方法和固定效应回归的结果相似,经济政策不确定性对劳动收入份额的影响显著为正。外部环境不确定性指数每增加1个单位,上市公司劳动收入占比平均上升0.10个百分点。在(3)列和(4)列中,进一步把职工薪酬区分为高管收入和普通员工收入,构造高管收入占比和普通员工收入占比。回归的结果表明,普通员工收入占比的提高要高于高管收入占比的提高。经济政策不确定性每增加一个百分点,普通职工的收入份额提高0.02个百分点,而普通员工收入份额提高0.08个百分点。上述的回归结果均在1%的置信水平下显著。

从基本的回归结果,我们可以得出,上市公司在受到外部经济政策不确定性冲击时,劳动收入占比显著增加,其中,80%的提高来自普通员工收入占比的提高。那么,这种冲击是否意味着员工地位的提高呢?下面对劳动收入占比进行进一步分解。回归的结果如表3所示。(1)列、(2)列考察经济不确定性指数对普通员工的影响,回归结果表明,当经济不确定性指数增加一个单位,普通员工的平均薪酬上升1%,与此同时,普通员工的雇员数量下降了0.5%。两部分的回归结果均在1%的水平上显著异于0。(3)列、(4)列的结果表明,当经济不确定性指数增加一个单位,高管的平均薪酬上升15.7%,但是高管团队人数的变动既没有经济上的显著性,也没有统计上的显著性。通过分解的结果,可以初步得出结论,经济环境不确定性指数波动带来的企业内部劳动收入占比的变化主要是由员工的平均薪酬上升导致,但是,企业内部的员工数量也在减少。平均来看,前者上涨的幅度大于雇员数量减少的幅度。

四、 机制分析

基本回归结果表明,当企业面临的经济政策不确定性上升时,职工平均薪酬上升,雇员数目下降,进一步表现为劳动收入占比的提高。但是,为什么当企业面临外部环境的不确定性增加时,企业会做出如此的应对呢?因此,仍需回答以下两个问题:其一,为什么经济政策不确定性的增加提高了职工的平均薪酬?其二,为什么该指数的上升降低了企业内部的雇员规模。

为什么在经济环境不确定性较高时仍然会提高员工尤其是普通员工的薪酬呢?这一过程是否可以认为是企业在进行人力资本的投资呢?Bresnahanetal.[30]提出,企业内部的人力资本可以从雇员的教育水平和雇员的工作性质两个维度进行度量。本文利用Wind数据库中提供的上市公司员工教育背景的数据,从前一个角度对该问题进行回答。

在Wind数据库中,我们将上市公司的员工学历情况划分为本科学历及以上、专科、高中及以下三类教育类型,由于Wind数据库中包含了“其他学历人数”,因此,这三类的占比并不是百分之百。Wind数据库中对于该数据的统计从2011年之后开始整理,因此,该部分的分析集中在2011—2017年。数据表明,在样本中,上市公司中高中及以下学历的员工占比较少,且存在大量的统计值为0的情况。因此,我们采取两种方式进行回归,一是直接使用该占比作为被解释变量,二是将高中及以下的员工占比为0的观测值记为1,其余记为0,使用logit进行回归。

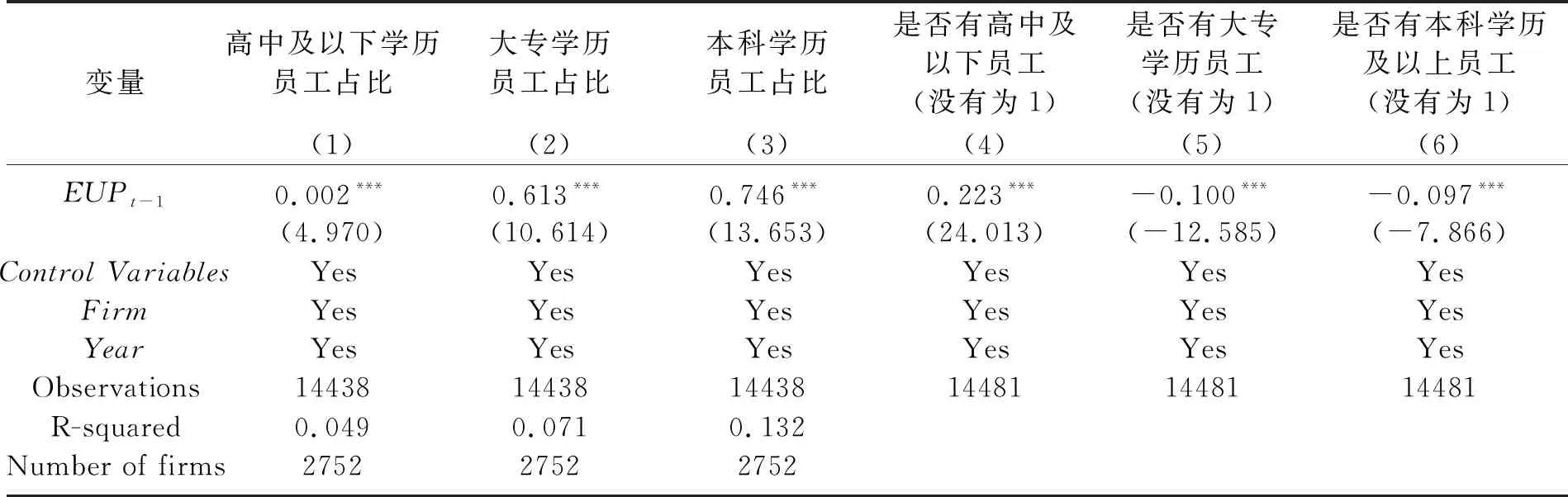

回归结果如表4所示。在控制了其他的因素之后,当经济政策不确定性程度提高一个单位时,上市公司有记录的员工教育程度的变化情况为:本科及以上学历员工占比平均提高0.74%,专科学历员工占比平均提高0.61%,值得注意是由于Wind数据库中同时统计了“其他教育程度”的类别,因此,三种占比相加实际上并不为1,我们在回归结果中尽管得到了高中及以下学历员工占比的提高,但是增长的幅度较小,仅为0.002%。(4)列至(6)列logit回归结果表明当外部环境的不确定性增加时,企业有更大的概率减少较低技能劳动力的雇佣。控制变量方面,大规模的企业更可能容纳高技能劳动力,年龄越长的企业中高中及以下员工占比较多。

表4 企业人力资本投资

五、 进一步分析

通过以上的分析,我们可以得出,当外部政策环境不确定性增加的时候,企业的劳动收入份额上升,具体来看,企业员工的平均薪酬会上升,雇员规模也会降低。基本结果证明了当外部环境不确定性增加时,上市公司会缩减企业内部员工规模,同时提高人均薪酬,并且后者占主导作用。机制分析的结果表明,人均薪酬提高的原因是当外部宏观环境不确定性增加时企业对人力资本的投资也增加。那么,这种因素导致了企业雇员规模的减少吗?

本部分旨在对该问题作出回答。重点关注两条路径,一个是融资约束问题,谭小芬和张文婧[31]发现宏观经济不确定性抑制企业投资的渠道之一是增加了企业融资约束。融资约束的提高限制了企业摆脱高劳动力成本的影响,不利于企业长久的发展。由经济政策不确定增加带来的企业外部融资环境的改变很可能会对企业内部的人力资源安排产生影响;另一个是薪酬向下刚性问题,陈冬华等[29]指出工资向下刚性的问题意味着劳动力成本上升,不利于企业绩效的提高。当企业不得不面临薪酬向下刚性问题时,工资调整不灵活,也会对企业内部的雇员规模产生一定的影响。基于以上的分析,本部分重点对这两个问题作出详细解释。

表5 融资约束、经济政策不确定性和劳动收入占比

表6 向下薪酬刚性、经济政策不确定性和劳动收入占比

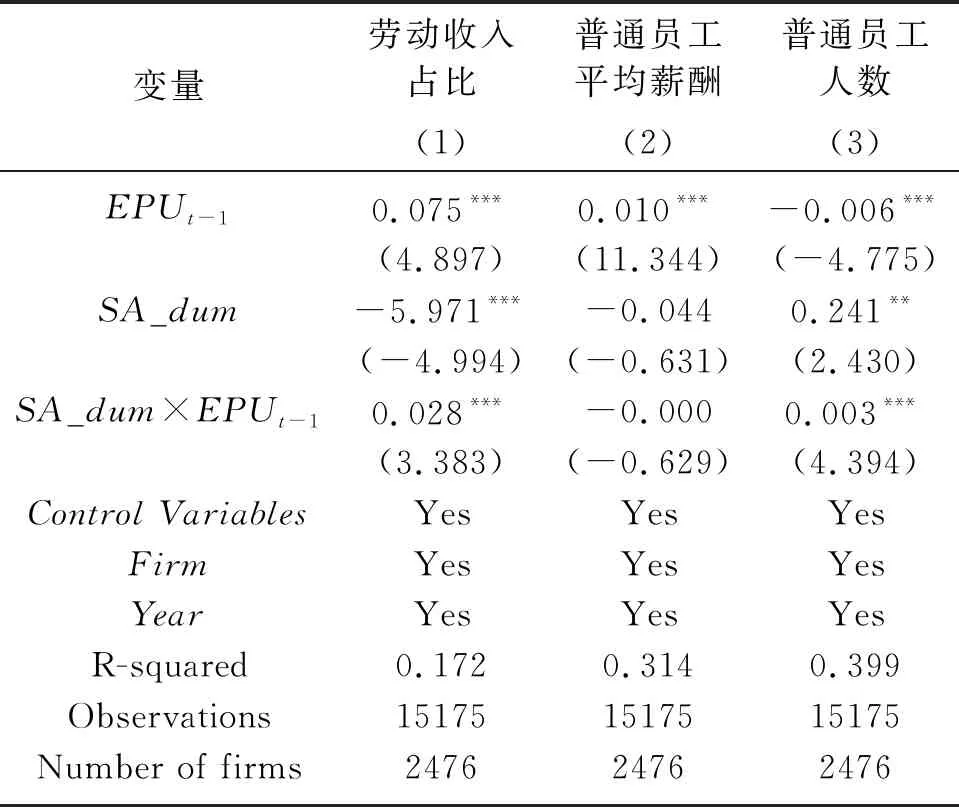

(一) 融资约束

根据计算的SA值将企业的融资约束划分为三组,SA值越小,企业面临的融资约束也越小,定义融资约束低为SA指数小于下1/3数,融资约束高为SA指数大于上1/3分位数,由此构造了SA_dum变量,当企业融资约束低时,定义该变量为1,当企业融资约束高时,定义该变量为0。表5汇报了在不同融资约束情况下,企业利用人力资源调整应对外部环境不确定性的情况。(1)列的结果表明,融资约束高的企业(SA_dum=0),经济政策不确定性指数每增加1单位,企业内部劳动收入占比提高0.07%。当企业面临的融资约束较低时,经济政策不确定性指数的增加,企业内部劳动收入占比提高0.1%。SA_dum的系数显著为负,该结果和罗长远和陈琳[5]的结论相一致,融资约束导致了企业内部劳动收入份额的下降。具体来看,(2)列的结果表明,融资约束强和融资约束弱的企业在普通员工平均薪酬的变化上并无显著的差异,但是融资约束强的企业在面临外部经济环境不确定时更偏向于采用缩减雇员规模的方式。从(3)列的结果可以看出,当外部经济环境不确定性增加一个单位时,融资约束强的企业比融资约束弱的企业多裁员0.3%。此外,(3)列的结果还表明,当企业面临较强的融资约束时,企业在人员资源上的投入降低,雇员规模比融资约束较弱的企业低24.1%。

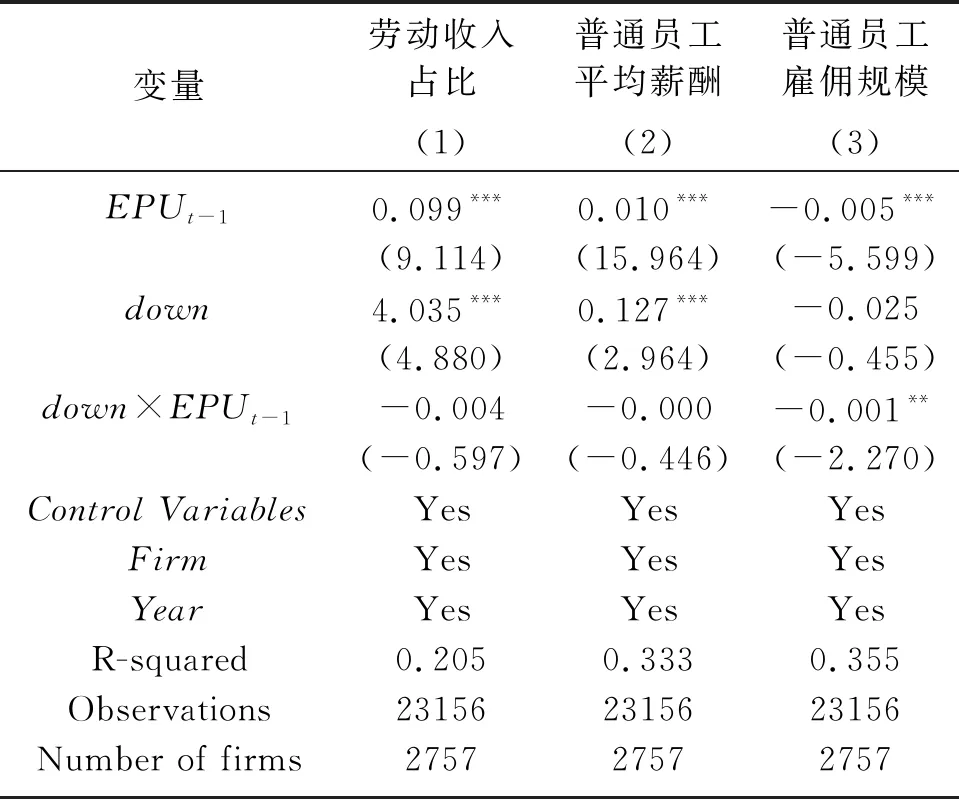

(二) 向下薪酬刚性

上市公司具有向上薪酬刚性和向下薪酬刚性。将企业业绩下降但职工薪酬不降的firm-year标记为1,其余标记为0。我们将该变量以及该变量和经济政策不确定性指数的交乘项放入到基本的回归方程中。表6汇报了该部分的回归结果,(1)列、(2)列的结果表明,是否存在向下薪酬刚性并不直接影响企业内部的劳动收入占比(交乘项系数较小,并且不显著),但是,具有向下薪酬刚性的企业,劳动收入占比和普通员工平均薪酬占比均显著高于无向下薪酬刚性的企业。从(3)列的结果可以看出,具有向下薪酬刚性的企业面对经济政策不确定性的冲击会选择更大程度缩减雇员规模。

以上两部分的分析结果表明,当企业面临较强的融资约束,并且在工资水平不易调整时,更可能采取缩减雇员规模的方式应对宏观环境经济政策不确定性的增加。

六、 稳健性检验

(一) 使用不同的经济政策不确定性指数

本文的基本回归结果主要使用了基于中国大陆的10份中文报纸构建的经济不确定性指标,但是,目前关于中国问题的研究文献多使用的是Bakeretal.[21]基于香港最大的报纸《南华早报》(South China Morning Post)构造的经济政策不确定性指标,该指标尽管在一定程度上反映了中国整体的经济政策不确定性,但是由于中国的上市公司多集中于内地,本文仅使用该指数做稳健性检验。将基本结果使用该指标重新回归,回归的结果如表7所示。首先,经济政策不确定性指标对劳动收入占比的影响仍然显著为正,但是,经济显著性有所降低。在控制了其他因素之后,一个单位经济政策不确定性指数的提高,仅仅带来0.03%企业内部劳动收入占比的提高。对比在第三部分基本回归中0.10%劳动收入占比的提高,该结果印证了这一观点——该指标仅能反映中国部分的劳动收入占比。其次,由于控制变量均没有发生显著的变化,因此该检验验证了主回归结果的稳定性。

表7 多种经济政策不确定性指数的检验

(二) 替代性假说

本部分对文章的结论提出替代性的假说,主要从两个角度进行考虑:其一,考虑员工自主进行职业选择;其二,考虑企业辞退低薪员工。

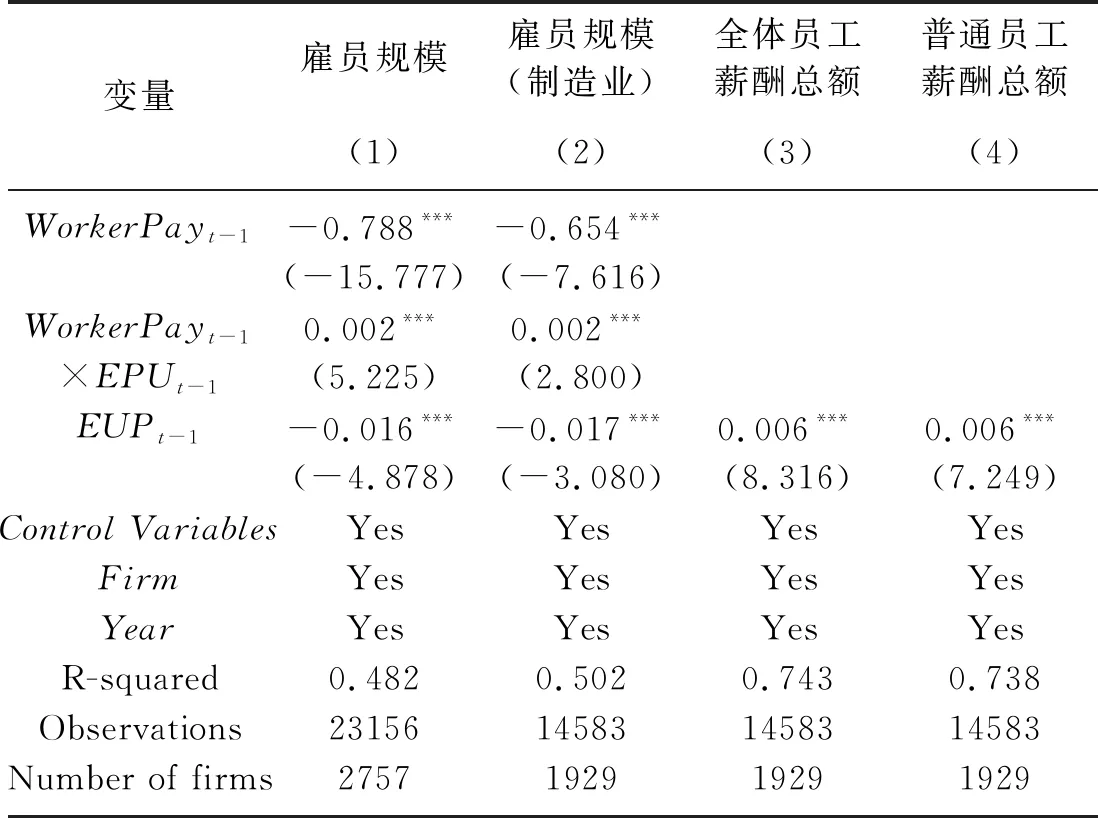

本文主要是从上市公司的角度进行研究,回归结果实际上无法排除员工自身选择的因素。例如,当外部经济政策不确定性增加时,员工个体的风险意识使得员工自身会选择薪酬更高的岗位,因此,在回归结果中,也发现部分企业的雇员数目降低,并且员工的平均工资在上升。基于这种假设,本文认为可能会存在以下情况,在此逐一排除。其一,如果该假设成立,在平均工资较高的企业中,雇员规模也会更大,尤其是当外部经济政策不确定性较高的时候,在平均工资更高的行业,雇员规模也更大。该部分的回归结果如表7中的(1)列所示。其二,考虑行业壁垒,在同一个行业内部,平均工资更高的行业,雇员规模也会更大,因此,分行业进行上述回归,回归结果如表8中的(2)列所示,这里仅报告了占全样本规模最大的制造业的回归结果。结果表明,当企业在上一年的平均工资高时并不会带来雇员规模的增加,此外,平均工资和经济政策不确定性指数的交乘项表明,平均工资越高的企业,当外部经济政策不确定性越高时,反而企业内部雇员规模降低的幅度更大。因此,该回归结果并不支持这一替代性假说。

表8 替代性假说检验

在回答企业为何提高薪酬时,本文发现在面对外部经济政策不确定时,企业内部受教育程度较高的员工占比会上升,那么,企业内部平均薪酬的上升是否是因为企业在该过程辞退了原本在企业内部薪资水平较低且受教育程度较低的员工呢?表8的(3)列至(4)列中报告了经济不确定性对企业全体员工和普通员工薪酬总额的影响。结论表明,受到经济政策不确定性冲击的企业,薪酬总水平有显著提高,这也证明了,基本回归中的结果并不是由于辞退了低技能职工导致了薪酬支出的减少,而是由于企业薪酬支出总水平的提高所致。

(三) 内生性问题

企业外部环境的不确定性来自宏观环境中经济或政策的变动,微观企业自身的人力资源调整难以影响到中国整体的经济政策不确定性问题,因此存在较少的内生性问题。不过,为了保证结果的稳定性,采取如下方式对基本回归结果进行检验。首先,参考Fangetal.[32]的做法,将被解释变量的滞后项作为解释变量放入回归方程中,回归结果未报告,基本结果仍然稳定,但是影响强度降低,每单位经济政策不确定性指数的增长,仅带来0.03%的劳动收入占比提高。其次,参考顾夏铭等[33]的做法,利用与中国经济政策不确定性指数密切相关的美国经济政策不确定性指数作为工具变量,使用两阶段最小二乘方法重复回归本文的基本结果。结果表明,宏观层面的经济政策不确定性依然正向显著影响劳动收入占比,并且单位经济政策不确定性指数的增长,带来了大约0.04%的劳动收入占比提高。

(四) 使用不同融资约束的衡量标准

融资约束衡量的指标存在多种方式,在本部分,选取另外两个维度进行检验。其一,根据样本中企业资产的中位数,将企业划分为大企业和小企业,设定变量sizei(大企业sizei=1,否则为0)。表9中(1)列至(3)列展示了企业规模带来异质性的影响,结果表明,尽管大企业和小企业在劳动收入占比上差异不大,但是具体来看,小企业的普通员工平均薪酬提高幅度较低,雇员规模缩减程度较大。其二,利用国泰安数据库中企业股东信息,识别出国有企业,标记为statei=1,其余为0。表9中(4)列至(6)列的结果表明,相较于非国有企业,国有企业的劳动收入占比更高,而这种变化的主要原因是国有企业相较于非国有企业的裁员规模更小,两者在普通员工平均薪酬上无差异。

表9 企业风险承担能力替代性指标

表9(续)

七、 结论

本文利用非金融类上市公司2001—2017年的数据和Huang and Luk[15]构造的中国经济不确定性指数,尝试回答企业应对经济环境不确定性是否会影响劳动收入占比,得到的结论如下:(1)当经济政策不确定性指数增加时,企业内部劳动收入占比上升,平均来说,每增加一个单位的经济政策不确定性,企业内部的劳动收入占比上升10%左右。具体来看,直接的原因可归纳为,企业在这一过程中雇佣量下降,尤其是普通员工的雇佣规模降低,企业职工平均薪酬上升。机制检验的结果表明,企业面临的外部环境不确定性增加时,通过人力资本投资提高企业内部高技能劳动力占比。(2)企业风险应对能力与融资约束和向上薪酬刚性有关,当企业面临的融资约束越强,或者存在向下薪酬刚性的时候,企业在雇佣规模和薪酬安排上受到不确定性的冲击越大,其中,雇员数量减少起主要的作用。(3)当换用Bakeretal.[21]构造的指数、考虑替代性假说和内生性问题之后,本文的回归结果仍然稳健。

目前诸多评估经济政策不确定性的文章均指出,企业面临外部不确定时,存在着一系列的负面影响。本文的研究表明在外部宏观环境不确定性增强时,企业提高平均薪酬增加薪酬激励,同时缩小雇佣规模应对风险。本文的研究结果仍需要细致的评估,从劳动力的角度而言,雇佣规模的降低说明了在这一过程中低技能劳动力被替换,高技能劳动力在上市公司中的收入分配占比进一步提高。从上市公司的角度而言,面对外部环境不确定性的增加,企业在短期内通过薪酬激励的方式缓解外部不确定性的冲击。在长期通过替换公司内部低技能劳动力的方式,企业在外部实物资产投资降低的情况下,向内进行人力资本的投资。肖文和薛天航[34]的研究则表明,劳动力成本上升会改变企业的最优生产方式,倒逼企业进行技术创新,提高生产效率,本文的结果或许是其中的一种机制。孟庆斌和师倩[35]的研究也表明,宏观经济政策不确定性可能存在“敦促效应”,促使企业积极谋求自身的发展。因此,从长期来看,外部宏观环境不确定性对企业的发展具有重要的意义。

猜你喜欢

法律方法(2022年2期)2022-10-20

——基于规模和结构的双重视角的研究

市场周刊(2022年1期)2022-02-17

北京航空航天大学学报(2020年10期)2020-11-14

社会科学研究(2020年1期)2020-04-22

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

环球时报(2017-07-04)2017-07-04

党政干部学刊(2015年7期)2015-12-24

社会科学研究(2015年4期)2015-11-27

海峡姐妹(2015年4期)2015-02-27