生物能源发展影响了粮食价格形成吗?

——基于玉米品种的实证分析

2021-05-06 08:25钱煜昊侯立军

南京财经大学学报 2021年1期

钱煜昊,侯立军

(1.南京财经大学 粮食和物资学院,江苏 南京 210003;2.南京财经大学 工商管理学院,江苏 南京 210023)

一、 引言与文献综述

粮食作为特殊商品,其价格变化是关乎国计民生与国家安全的重大议题。尤其是2020年以来,随着新冠疫情导致的国际粮食供求局势变化,预防由不确定性引起的粮价过度波动已成为粮食监管部门的当务之急。与此同时,以粮食为主要原料之一的生物能源得到迅速发展,这也引起了学术界的担忧。受燃料乙醇产业政策放松、能源结构调整以及农业供给侧改革等多方面因素的影响,乙醇汽油重新回到人们的视野。2018年8月22日,国务院常务会议通过燃料乙醇的发展总体规划,为我国玉米燃料乙醇的发展奠定了基础。按目前国家专项产业规划的发展要求,我国燃料乙醇为国家指令性计划产品,其生产及销售受到严格限制。考虑到粮食燃料乙醇生产坚持适度布局,且工信部制定了《新能源汽车产业发展规划(2021—2035年)》以推动新能源汽车产业发展,届时我国燃料乙醇市场将面临较大的需求缺口,预计潜在需求缺口超过1000万吨,这相当于新增玉米需求3000万吨,有可能成为玉米需求新的增长点。生物能源的发展会在多大程度上影响粮价?出于粮食安全考虑,是否应限制生物能源的过度开发?这些问题都亟待解决。

在能源价格和粮食价格的关系研究方面,大多数学者认为能源价格可通过生产成本渠道和生物能源需求两条渠道影响粮食价格。学者们从生产成本渠道、生物能源渠道和兼顾成本与生物能源需求渠道三条不同的路径进行了研究,并基于这三条路径建立了研究该问题的分析框架[1]。大多数学者认为能源价格与粮食价格的联系较为紧密,较具代表性的研究有:杨志海等[2]研究了1998年1月至2011年12月大庆原油与粮食现货价格间的关系,发现原油现货价格对除小麦之外的粮食现货价格具有显著正向影响;马凯和潘焕学[3]研究了1994年1月至2012年12月粮食价格与能源价格间的关联性,研究发现两者存在长期均衡关系;Endersetal.[4]基于1974年1月至2012年12月的国际原油价格、石油现货价格和玉米现货价格等月度数据,经实证研究发现,石油价格冲击对经济活动的抑制效应持续期可达两年,得出相似研究结论的学者还包括方松海等[5]、石敏俊等[6]、顾国达和方晨靓[7]以及张兵兵和朱晶[8]等。但在生物能源发展对粮食价格的影响方面,学者们却持不同的观点。有些学者认为生物能源需求路径对粮食价格的影响很大,比较典型的有:仇焕广等[9]认为生物能源发展是全球粮食价格快速上涨的重要原因之一,其促进了粮食价格紧随能源市场价格波动;Ciaian and Kancs[10]对1994—2008年国际原油与玉米、小麦等九种农产品的价格进行了相关性分析,研究发现生物能源生产的大规模扩张影响了原油与农产品价格之间的内部联系。但也有学者认为生物能源的发展并不会对粮食价格产生显著影响,如吴海霞等[11]基于2001年1月至2013年12月的月度数据,分析了国际原油价格和玉米质燃料乙醇价格对我国玉米价格波动的影响,研究发现玉米质燃料乙醇价格波动对我国玉米价格波动的影响不显著。此外,Wangetal.[12]的研究也支持了吴海霞的观点。

学者们为何对生物能源发展如何影响粮食价格存在争议?笔者认为是由于多数研究没有将以原油和煤炭为代表的传统能源、生物能源与粮食放在同一个框架中进行讨论。这三者在很大程度上相互交织,只有厘清这三者间的关系,才能真正说明生物能源发展在多大程度上影响了粮食价格。为完善这一研究,本文将分析中国生物能源的发展现状,并结合现行的粮食转化能源政策,建立适用于分析现阶段能源价格与粮价关系的理论模型。在此基础上,基于向量误差修正模型和BEKK-GARCH模型,进一步实证检验传统能源与生物能源在长期、短期和波动溢出三个方面如何影响粮食价格。

二、 传统能源、生物能源与粮食之间关系的发展趋势

有学者研究发现,生物能源发展不但提高了对能源作物的需求,而且使农产品与原油这两个市场的联系更紧密[9]。从该研究结论可以看出,传统能源与生物能源之间存在替代竞争与互补关系,撇开传统能源讨论生物能源发展对粮食价格的影响显然不合理。所以,分析生物能源价格如何影响粮价,首先应对传统能源价格、生物能源价格分别经何种途径传导至粮食价格进行分析,即应对其生产成本路径与生物能源替代路径的发展趋势进行研究。

(一) 生产成本路径的发展趋势

传统能源主要通过生产成本路径影响粮食价格,在该路径上,我国现阶段主要存在两个发展趋势:一是由于技术进步,传统能源价格对粮食生产成本的影响持续增强;二是由于政策调整,粮食生产成本更能敏锐地反映传统能源价格波动。

从技术进步的角度来看,传统能源价格通过生产成本路径对粮食价格产生的影响显而易见。作为农业机械燃油原料的原油,以及作为我国70%化肥企业主要生产原料的煤炭,都是十分重要的标志性传统能源,其价格的波动将直接影响到粮食的生产成本[13-14]。另外,传统能源价格的上涨还会导致粮食运输成本的上升,甚至农膜、农业生产工具等与粮食生产相关的物资也会面临价格上涨。截至目前,我国学者还没有对能源占粮食生产总成本的比重进行测算,但是依据国外学者的同类型研究来看,在发达国家能源占粮食生产成本的比重达到了近80%[15]。另外,依据黄季焜等[16]对国际能源价格与我国粮食生产成本的关系研究,国际能源价格翻一番,将导致我国粮食生产成本提高30%。

从我国现行的政策角度来看,粮食价格波动与传统能源价格变化的关系更为紧密。牵涉到能源价格与粮食生产成本的相关政策,主要包括能源定价政策、农资定价政策、粮食生产补贴政策和粮食流通补贴政策四类。这四类政策的变化,都在一定程度上使粮食的生产成本与能源价格日趋接轨,粮食价格向生产成本靠拢的趋势明显,传统能源价格与粮价的关系更加紧密。

(二) 生物能源替代路径的发展趋势

以粮食为生产原料的生物能源主要为生物乙醇,从国际上看,近年来生物乙醇的发展在很大程度上影响了国际粮价。由于21世纪初各国在政策层面对发展生物乙醇的鼓励,使生物乙醇从2001年开始呈现出爆发式增长的态势。尤其是在2002—2008年间,Beckmanetal.[17]研究发现生物乙醇的年平均消费量增长超过了20%。截至2016年,全世界生物乙醇消费需求量已达1300亿升,相较2002年增幅超过了3倍[18]。国际上对于生物能源替代如何影响粮价的研究已经十分成熟,并一致肯定了这种影响的显著性[19-20]。但在我国,政府出于对粮食安全的考虑,生物能源的发展比较缓慢。李苑艳等[21]对2006—2016年间我国中央政府出台的37份相关政策进行计量分析与评价,研究发现,政策对于生物能源产业的扶持并不明显。总结相关政策与前人的研究,笔者发现,近年来我国生物能源发展有以下三个特点。

1. 我国以粮食为原料的生物能源发展缓慢且原料受制严重

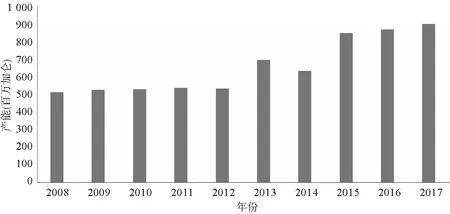

我国的生物乙醇产量2002年就已达50亿升,但截至2014年,我国的生物乙醇产量仅为75亿升,增幅为50%,而同期世界范围内的生物乙醇产量增幅达到了260%,远超我国。这其中最主要的原因在于政府对生物乙醇发展可能影响粮食安全的顾虑[22]。目前我国鼓励以木薯等非粮原料生产生物乙醇,并且在生产模式上实行定点生产策略,定点生产的企业只有丰原燃料酒精、华润酒精和天冠燃料乙醇等8家[23-24]。尤其在2013年,国务院下发的《关于印发能源发展“十二五”规划的通知》(国发〔2013〕2号)中提出生产生物燃料应“以非粮燃料乙醇和生物柴油为重点”后,生物乙醇的产量更是在2014年出现了下降。2008—2017年我国的生物乙醇产量变化情况见图1。

图1 2008—2017年中国生物乙醇产量变化

2. 我国以粮食为原料的生物能源生产总体产量小且用途窄

截至2017年,我国的生物乙醇的年产量为87.5亿加仑,仅占世界总产量的3%,远远落后于美国、巴西等生物能源生产大国,年消耗玉米量也仅占我国玉米总产量的 3.27%左右[25]。我国的生物乙醇行业属于政策驱动型行业,国家相关能源与农产品政策的变化对于生物乙醇行业影响较大。国家对生物乙醇的用途也做了相应限制,依据《车用乙醇汽油扩大试点工作细则》与《车用乙醇汽油扩大试点方案》(发改工业〔2004〕230号),我国的生物乙醇燃料仅能用作汽油添加剂,并没有像美国等生物燃料生产消费发达的国家那样运用到各行各业,我国汽油年产超 1.04 亿吨,但燃料乙醇产量仅占汽油产量2%左右。

3. 我国生物能源技术正向非粮化迈进

目前世界上现存的生物乙醇制造技术已经发展至第3代微藻乙醇[26-27]。目前我国生物乙醇整体生产水平处于从第1代向1.5代过渡的阶段,现阶段生产生物乙醇的主要原料仍为玉米等粮食品种,但我国的1.5代技术已经日趋成熟,现已有相当部分的生物乙醇由1.5代技术制造,并可以预见在不远的将来第2代纤维素技术将会是我国生物乙醇的主流。随着1.5代与2代技术在我国的不断成熟,当玉米去库存工作完成后,我国的生物乙醇制造必然会向去粮化转变。

表1 各代生物乙醇特点对比

由以上三点分析可以看出,生物能源在我国的发展相较于其他农业大国还比较落后,且由于技术的进步,生物能源发展对粮食需求量和粮食价格的影响作用十分有限,即便政府近阶段为了配合玉米去库存开放了玉米作为原料,但在现阶段与可预见的未来,能源替代路径并不会显著影响我国的粮食价格。为了进一步验证该观点,依据该假设建立理论模型,并运用计量方法对其进行实证分析。若实证分析的结果与假设相吻合,则说明本文的分析符合中国的国情。

三、 分析能源价格与粮食价格关系的理论模型

依据上文的分析,生物能源价格并不能显著影响中国的粮价,粮食价格主要受传统能源价格影响。因此,基于该假设建立理论模型,并将粮食部门与能源部门从经济系统中独立。本文构建的局部均衡模型借鉴Baheletal.[27]于2013年建立的模型(BMG模型),并在此基础上做了适用于我国情况的改进。

假设市场中只存在能源部门与生产粮食的农业部门。在能源部门,假设能源生产者都存在合谋行为并签订了相应的协议,形成了卡特尔联盟,对能源具有协议定价权;在粮食市场,能源与土地是生产者生产粮食的主要生产要素,粮食的价格则由市场的最终供求决定,即为市场出清价格。

(一) 粮食和能源的供给端

假定能源生产者垄断了能源市场,能源的存量一定且在可以预见的时间段内不会被开采完。设开采的速度Vf(t)恒定不变,能源可全部转化为能量,则单位时间内的能量供给可表示为:

E(t)=Vf(t)

(1)

(2)

能源与土地的产出弹性分别用β和α表示,粮食的生产量则表示为Q(t),在规模报酬不发生变化的情况下,产量的表达式为:

Q(Lα(t))=AL(t)αE(t)β,α+β=1

(3)

用r表示单位土地的租金,Pe表示能源的价格,则粮食生产者需要付出的成本可表示为:

C0=rL(t)+PeE(t)

(4)

(二) 粮食和能源的需求端

能源的需求量E(t)由其价格Pe(t)和人口总数N(t)决定,其表达式为:

(5)

(6)

设δ为人口增长率且大于等于0,则人口可表示为N(t)=N0eδt。用Pa表示粮食的价格,于是粮食需求量的函数为:

(7)

(三) 市场均衡时粮食生产者收益如何最大化

在粮食市场上,粮食的价格与供求关系完全由市场竞争主导,粮食生产者只能被动地接受粮食市场定价;在能源市场上,由于能源生产者已经缔结成了定价联盟,因此,粮食生产者仍然只能被动地接受能源垄断定价。基于上述设定,粮食生产者如何实现利益最大化可以用以下表达式实现:

(8)

s.t.C0=rL(t)+PeE(t)

(9)

对式(9)进行一介求导,可得:

(10)

则由式(10)可得到收益最大化的一介条件需满足:

(11)

由式(11)可解出:

(12)

(13)

将式(12)和(13)代入到关于粮食总产量的表达式(3)中可得:

(14)

当市场处于均衡状态时,市场中的粮食全部出清,此时粮食的供给与需求相等,即式(7)等于式(14)。表示为:

(15)

此时能源的价格Pe(t)由能源生产者外生给定,由(15)式可解出Pa的表达式为:

(16)

当α+β=1时,有:

(17)

(18)

对(18)式求关于能源价格的一阶导数有:

(19)

由式(19)的结果可以看出,若不考虑生物能源替代对粮食市场的影响,当能源市场与粮食市场同时市场出清即达到局部均衡时,粮食的价格Pa将会跟随能源的价格Pe同向变动,能源价格的波动将通过成本渠道影响粮食价格。

在论证能源价格能影响粮食价格的基础上,应进一步验证能源对粮食价格的影响是否会随着农业机械化和农药化肥的广泛使用而加深。因此,计算能源价格对粮食价格的传导弹性E,其表达式为:

(20)

β在前文中设定为能源的产出弹性,由式(20)可得:能源价格对粮食价格的传导弹性E取决于β值的大小,β越大,则E的值也越大。由此可以看出,能源价格对粮食价格的影响会随着能源要素在粮食生产中的地位提升而提升。

进一步地,研究两种要素间的替代弹性对传导弹性的影响。根据(3)式有:

(21)

将式(12)与(13)代入到式(21)中有:

(22)

式(22)表明,能源要素与土地要素的相对价格将直接影响到两种要素间的替代弹性。将式(22)代入到式(20)中,则E的表达式变为:

(23)

式(23)将粮食价格传导弹性和生产要素替代弹性放入到了同一个表达式中,可以看出两者之间具有紧密联系,再与式(22)相结合可以得到结论:能源与土地租金的相对价格,将直接影响能源价格与粮食价格间的传导效率。因此在实证分析时,应将土地租金的价格也纳入到实证检验模型中。

四、 数据选取与研究方法

(一) 数据来源与变量选取

由于玉米是我国现阶段生产乙醇的主要粮食品种,因此,本文选取玉米价格为代表,分析传统能源价格与玉米价格之间的关系,并进一步证明生物能源发展不影响粮食价格的论点。选取原油和煤炭的价格代表能源价格,并且依据设定的数理模型,将国产三元复合肥的价格纳入实证模型中。另外,由上文局部均衡模型分析的结果可以看出,土地租金的高低也会显著影响能源价格与粮食价格之间的关系,但目前国内还没有关于土地租金的系统数据,因此,将反映广义物价变化的消费者价格指数(CPI)作为土地租金的代替变量。玉米和三元复合肥的价格来自布瑞克农业数据库,其中,玉米的价格为市场批发价;原油和煤炭的价格数据则分别选取大庆原油现货价格与山西优混煤炭平仓价格,这两类数据和CPI数据都来自凤凰网财经数据库。为了消除量纲的影响,本文将各类价格数据进行对数化处理。

在样本的时间跨度选取方面,以上变量数据的时间跨度均为2009年1月—2016年12月,定此时间段主要出于以下两点考虑:一是2010年前后正好是新一轮粮食价格与能源价格暴涨的起点,经历了暴涨、平稳与暴跌,2016年左右又正好是这一轮价格周期的尾端,市场在2009年至2016年经历了最新一轮完整的粮食与能源价格涨跌周期,选取该时间段可以使研究兼具时效性和完整性;二是国家在2008年与2009年分别对成品油价格和化肥价格的定价政策进行了改革,市场化改革取得的进展使粮食价格与能源价格之间的传导通道产生了新的变化,因此,研究的时间从2009年起更能反映市场的实际情况。需要指出的是,选取的变量中除三元复合肥价格与CPI指数外,其余变量均包括月度低频数据和周度高频数据,三元复合肥价格与CPI指数则仅选取了月度数据。

(二) 研究思路与方法说明

本文将从长期协整、短期协整与波动溢出三个方面考察我国原油、煤炭价格与玉米价格之间的关系,并根据结果分析生物能源在其中起的作用。由于协整效应、平稳性检验、Johansen协整检验、向量自回归模型与向量误差修正模型使用较为广泛,不再详细介绍。此处主要介绍波动溢出效应检验的方法。

在协整效应研究的基础上,本文借鉴李光泗等[29-30]研究粮食价格溢出效应时的做法,引入伊恩格尔(Engle)等开发的BEKK-GARCH模型,来分析我国原油、煤炭价格与玉米价格间的溢出效应,模型构建如下:

pt=∂0pt-1+εt

(24)

(25)

为了方便说明,矩阵中的h11t和h22t可以展开为以下形式:

(26)

(27)

(36)和(37)式中,h11t代表第t期玉米价格的波动;h22t代表第t期某能源品种价格的波动;h12t表示第t期某能源品种价格与玉米价格之间的协方差。εt-1和εt-2分别表示误差修正模型的滞后一介和二阶残差矩阵变量,若价格方差受到协方差滞后项的显著影响,则该品种能源与玉米之间存在明显的价格波动溢出效应。

五、 实证分析

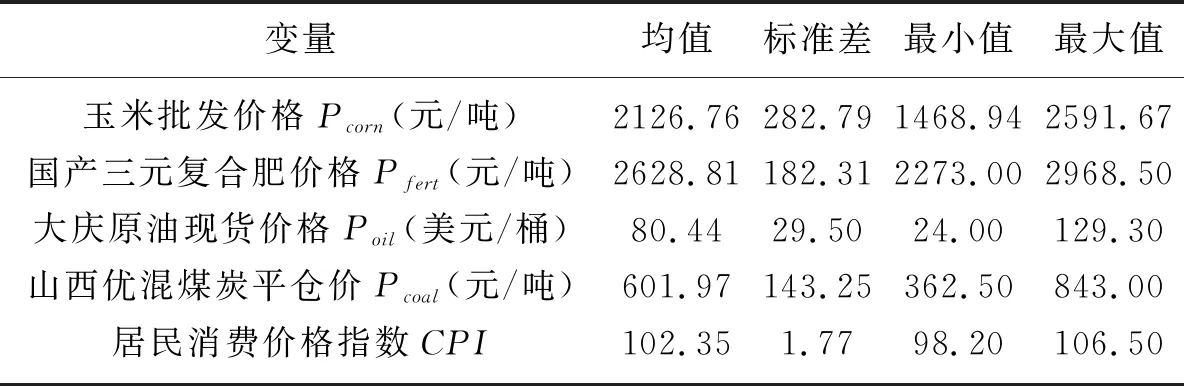

表2 各变量的描述性统计分析

(一) 描述性统计分析

首先对各变量在2009年1月至2016年12月间的数据进行统计性描述,以便了解变量的大致情况,具体见表2。

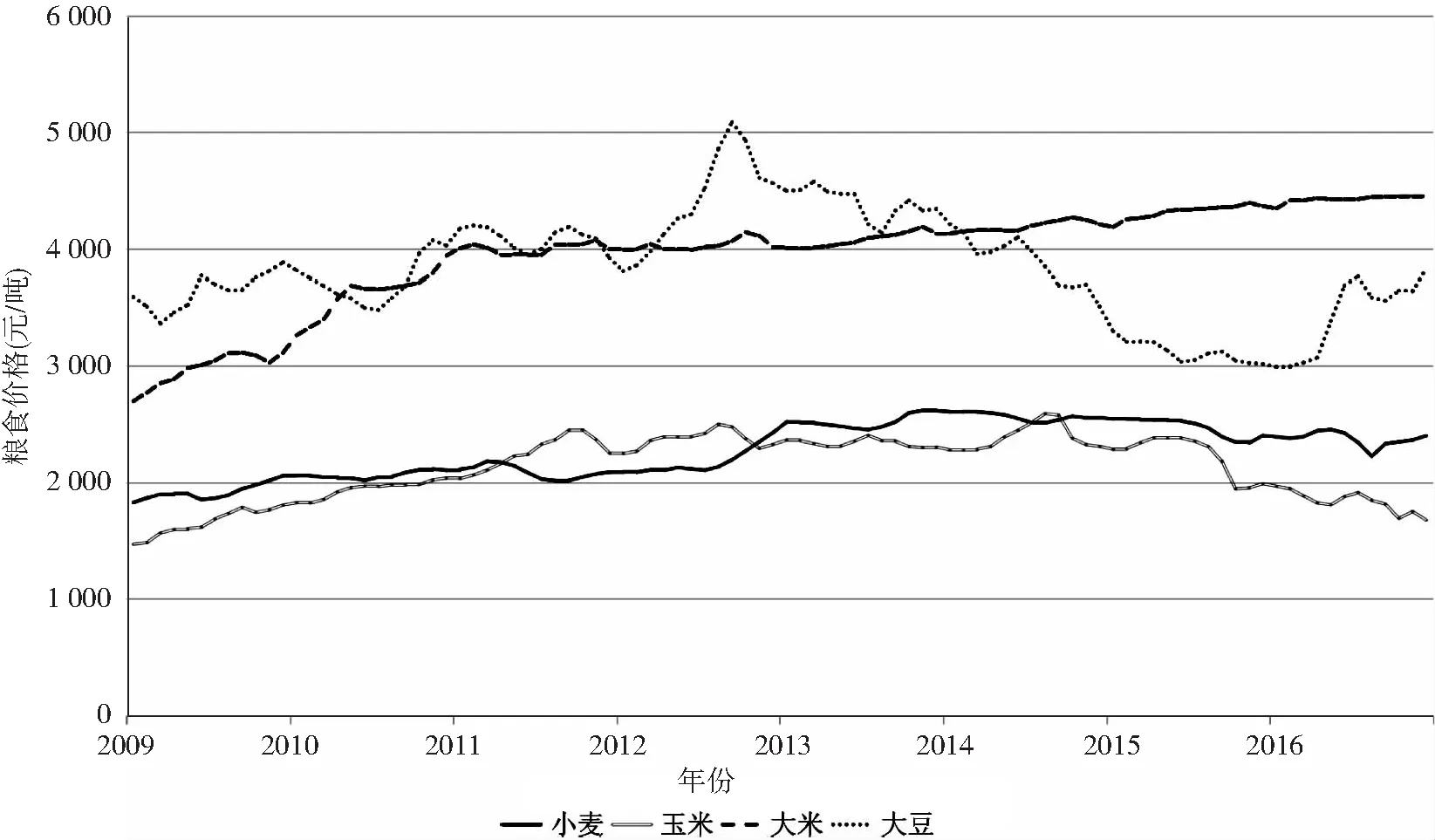

由表2可以看到,相对于玉米价格,煤炭与原油的价格在2009年1月至2016年12月间的波动性更大,而居民消费价格指数CPI与国产三元复合肥的价格则相对稳定。接着,绘制主要研究对象能源和粮食价格变化情况的折线图(1)为更具体地体现粮食价格变化趋势,将小麦、大米、大豆与玉米同期的价格变化也一并绘制于图2中。。对比图2与图3发现,原油与煤炭价格在2009年1月至2016年12月间的变化轨迹大致相同,且大豆、玉米批发价的变化轨迹与原油、煤炭也十分相似。

图2 2009年1月—2016年12月间中国各品种粮食价格变化

图3 2009年1月—2016年12月间中国原油与煤炭价格变化

(二) 玉米价格与能源价格的协整关系

首先对各变量2009年1月—2016年12月间的月度数据进行平稳性检验,每一时间序列包含96个月度数据。ADF检验的滞后阶数由AIC准则确定,滞后阶数为2,检验结果显示变量的月度数据皆为非平稳序列,而各变量的一阶差分都通过了平稳性检验。以上检验结果说明各变量均为一阶单整过程即I(1)。接着,对玉米、石油和煤炭的价格进行Johansen协整检验,以检验其长期协整关系。检验结果显示玉米与石油协整检验的迹统计量为19.64,玉米与煤炭协整检验的迹统计量为19.37,均在5%水平上显著。所以,玉米和石油与煤炭的价格皆存在长期协整关系。

表3 玉米与能源价格的VEC模型估计结果

接着,用VEC模型检验玉米与能源价格的短期协整关系,滞后阶数由SIC最小准则确定。VEC模型的检验结果如表4所示。

表4的VEC模型估计结果显示玉米价格与煤炭价格存在十分显著的短期协整关系,煤炭价格在短期内显著单向影响玉米价格,但原油价格却在短期内与玉米价格不存在协整关系。依据以往学者的研究,原油与生物乙醇的价格在短期内具有显著的短期协整关系,但表3的VEC模型估计结果则显示原油与玉米价格不具有短期协整效应。这说明玉米与原油的价格关系和生物乙醇与原油的价格关系作用机理不一致,即原油通过生产成本路径长期影响玉米价格形成,而通过替代路径短期影响生物乙醇价格,生物乙醇的价格不能在长期对玉米价格产生影响。这与本文的假说吻合。

(三) 玉米价格与能源价格的波动溢出效应

表4 玉米价格与石油价格的BEKK-GARCH模型系数矩阵估计结果

表5 玉米价格与煤炭价格的BEKK-GARCH模型系数矩阵估计结果

随后,运用WINRATS7.0软件运行BEKK-GARCH模型,考察玉米和能源价格之间的波动溢出效应,并运用迭代法和极大似然估计计算其收敛次数。其中,运用BEKK-GARCH模型模拟出的玉米与大庆石油价格的波动溢出效应收敛于第84次,模拟出的玉米与山西优混煤炭价格的波动溢出效应收敛于大于100次。根据矩阵A系数的显著性可以看出,玉米价格与大庆石油价格间波动溢出效应的时变性较强,而与山西优混煤炭价格间在该方面的表现则相对较弱。根据矩阵B系数的显著性可以看出,玉米价格与石油价格间波动溢出效应的持久性都较强,但与煤炭价格间没有表现出显著的波动溢出效应持久性。根据表4和5显示的实证结果可以得出结论:总体上看,玉米价格与原油价格间的溢出效应要显著强于玉米价格与煤炭价格间的溢出效应,其模型系数矩阵的统计结果如表4和表5所示。

最后进行Wald检验,验证波动溢出效应及其传播的方向。通过Wald检验发现,玉米价格与原油价格存在显著的双向溢出效应,而与煤炭价格间不存在显著的溢出效应。这说明原油与玉米价格的高频波动之间存在显著的相关性,但煤炭与玉米的高频波动间关系则不强,这可能与资本对原油和粮食市场的投机程度要显著强于煤炭市场有关。这也进一步说明了原油价格波动与玉米价格波动之间存在较强的直接相关性,原油价格的高频变化是影响玉米价格波动的主要影响因素,与本文的假说相吻合。

由于篇幅与数据可得性方面的问题,本文并没有论证粮食贸易以及国家对于粮食价格的管控可能对结果造成的干扰,将在未来做进一步的深入研究。

六、 研究结论

本文在分析传统能源、生物能源与粮食三者关系发展趋势的基础上,提出了生物能源发展不会显著影响粮食价格形成的观点,并构建了用以佐证该观点的理论模型与实证方法,最后经传统能源价格与粮价在长期协整、短期协整与波动溢出三个维度的检验,验证了观点的正确性。具体表现为:

第一,从长期协整关系的角度看,由于玉米种植的机械化、规模化程度较高,我国的玉米价格与石油、煤炭价格都存在长期协整关系,说明生产成本路径是长期粮食价格形成的决定性力量。

第二,从短期协整关系的角度看,玉米价格只与煤炭价格存在短期协整关系,而与石油价格不存在短期协整关系,这说明原油价格通过替代路径短期影响生物乙醇价格,而生物乙醇的价格不能在长期对玉米价格产生影响。

第三,相比煤炭价格,我国的原油价格与玉米价格间具有更强的双向溢出效应,且具有相当的持久性。另外,玉米价格与能源价格在波动溢出层面的相互关系要显著强于长期协整与短期协整关系,这说明原油价格的高频变化是影响玉米价格波动的主要因素。

与石油、煤炭等传统能源相比,生物能源具有清洁、低碳与可持续等多重优点,是国家未来发展十分倚重的新型能源。随着非粮原料技术的逐步成熟,生物能源的发展并不会显著影响粮食价格,更不会产生粮食安全问题。因此,建议政府对生物能源加工产业进行分品种、分类别差异化管理,鼓励储备时间超期或品种短期结构性过剩的粮食向生物能源转化。

猜你喜欢

中国新时代 (2022年1期)2022-01-12

今日农业(2020年20期)2020-12-15

今日农业(2020年18期)2020-10-27

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国市场(2017年13期)2017-06-03

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10