创业板上市公司创新能力与股价崩盘风险的关系研究

2021-04-30 14:56陈珊

时代金融 2021年9期

关键词:股价崩盘风险

陈珊

摘要:本文运用2009年至2019年创业板上市公司数据,研究企业创新能力与股价崩盘风险之间的关系。研究发现:第一,企业创新投入与股价崩盘风险之间的负相关关系是不显著的;第二,企业创新产出与股价崩盘风险之间存在显著的负相关关系;第三,综合上述两个结论,企业创新能力和股价崩盘风险存在显著的负相关关系。本文研究结论表明,在我国创业板市场上,企业创新投入量和其在股票市场上的表现没有关系。但是,企业创新产出越多,其股价崩盘风险就越低。理论上来说,企业增强自身的创新能力,有利于降低股价崩盤风险。

关键词:创业板股票市场 研发创新 股价崩盘风险

如今,全球进入知识经济时代,技术创新是决定一个国家综合实力的关键因素。改革开放以来,我国科学技术水平不断提高,经济高速增长,迅速发展成全球第二大经济体。根据国家统计局发布的《中华人民共和国2019年国民经济和社会发展统计公报》,我国科研投入持续稳定增长。2019年,全国研究与实验经费支出为21737亿元,相比2018年支出增加10.5%,占国内生产总值的2.19%。我国科研产出能力也不断加强,截至2019年底,我国有效专利数总计972.2万件,比上年增长16.0%。即便如此,我国现阶段的创新能力和世界发达国家仍有一定差距。增强企业创新能力、提高企业竞争优势仍然是我国社会普遍关心的问题。然而,高速增长的研发创新活动也使部分企业面临较高的股价崩盘风险。首先,企业研发创新投资不确定性较高,未来收益不稳定。其次,企业研发创新活动具有高投入、长周期和信息不对称的特点,因此研发创新投资的风险远远高于固定资产投资。 在这样的背景下,研究企业的创新能力与其股价崩盘之间的关系是很有必要的。

一、数据来源和变量衡量

(一)样本数据来源

本文以2009—2019年创业板上市公司为样本,剔除相关财务数据异常样本和财务报表中不包含企业研发投入的样本。本文所有变量均来自于国泰安(CSMAR)数据库,经过处理最终得到样本2984个,其中创新产出(Patents)有效样本量较小,共计784个。

(二)变量定义

1.企业创新能力。本文从创新投入和创新产出两个指标来衡量企业的创新能力。创新投入使用研发投入占期末资产的比值(RD)表示,创新产出使用企业该年发布的专利总数(Patents)衡量。

2.股价崩盘风险。借鉴国内外对股票崩盘风险的研究,本文参考Chen(2001)和Kim(2011a,2o11b)的研究。采用负收益偏态系数(Ncskew)和收益上下波动比率(Duvol)衡量股票崩盘风险。首先,计算股票i在第t周经市场调整后的特定收益率Wi,t,Wi,t=ln(1+εi,t),其中εi,t的计算公式如下:

ri,t=αi+βi,t×rm,t-2+β2,i×rmi,-1+β3,i×rm,t+β4,i× rm,t+1+β5,i×rm,t+2(1)

其中,ri,t是股票i在t周时的现金红利在投资的周收益率,rm,t是市场所有股票在第t周的流通市值加权平均收益率。通过(1)式中的εi,t就可以计算出Wi,t,然后通过Wi,t计算负收益偏态系数和收益上下波动率。

负收益偏态系数(NCSKEWi,t):

(2)

其中,n表示每年的交易周数。

收益上下波动率(DUVOLi,t):

(3)

计算收益上下波动率首先要计算出每一年度内股票所在周的特定收益率的平均值,并以此划分样本,高于该平均值的计入up样本,低于该平均值的计入down样本。然后,计算两类样本特定收益的标准差,最后使用公式(3)计算得到。

(三)实证模型

本文分别从企业创新投入(RD)和创新产出(Patents)两个方面出发,研究企业创新能力和企业崩盘风险之间的关系,考虑到股价崩盘风险的滞后性,因变量使用滞后一期的数据。本研究主要的实证模型如下,首先用公式(4)来研究创新投入是否会显著提高公司股价崩盘的风险。

(4)

其中CrashRiski,t+1表示的是第i家公司t+1年的股价崩盘风险,分别包含负收益偏态系数(NCSKEWi,t)和收益上下波动率(DUVOLi,t)两个指标。Xi,t,j是控制变量,表示的是第i家公司第t年的指标j[其中包括年度股票周持有收益率的标准差(Sigma)、企业规模(Size)、总资产收益率(Roa)、资产负债率(Lev)等]。

然后用公式(5)来验证创新产出和公司的股价崩盘风险的关系。

(5)

其中CrashRiski,t+1和Xi,t,j表示的含义和公式(4)中的含义一致,Patentsi,t表示的是第i家公司t年发布的专利总数。

二、实证结果分析

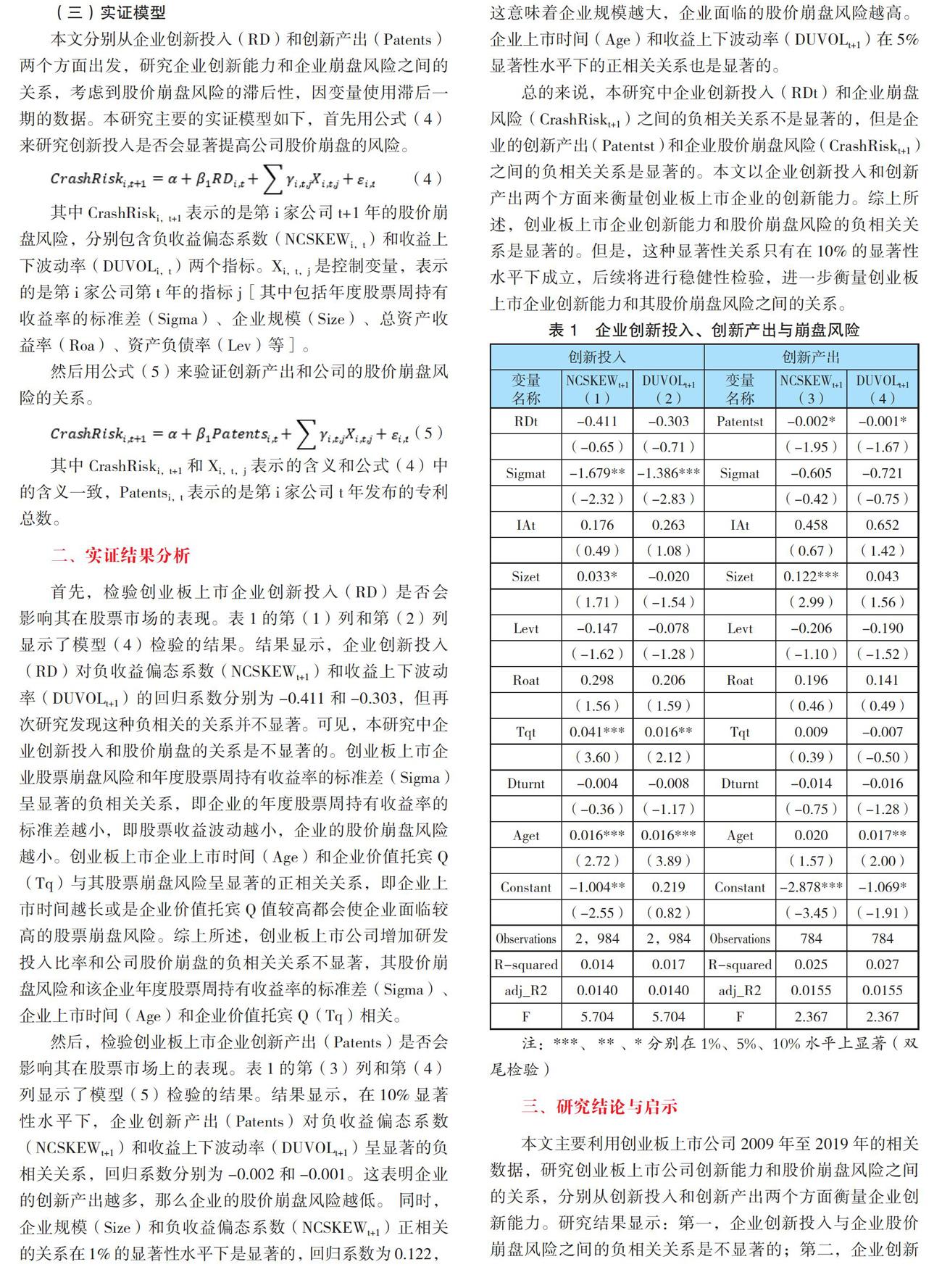

首先,检验创业板上市企业创新投入(RD)是否会影响其在股票市场的表现。表1的第(1)列和第(2)列显示了模型(4)检验的结果。结果显示,企业创新投入(RD)对负收益偏态系数(NCSKEWt+1)和收益上下波动率(DUVOLt+1)的回归系数分别为-0.411和-0.303,但再次研究发现这种负相关的关系并不显著。可见,本研究中企业创新投入和股价崩盘的关系是不显著的。创业板上市企业股票崩盘风险和年度股票周持有收益率的标准差(Sigma)呈显著的负相关关系,即企业的年度股票周持有收益率的标准差越小,即股票收益波动越小,企业的股价崩盘风险越小。创业板上市企业上市时间(Age)和企业价值托宾Q(Tq)与其股票崩盘风险呈显著的正相关关系,即企业上市时间越长或是企业价值托宾Q值较高都会使企业面临较高的股票崩盘风险。综上所述,创业板上市公司增加研发投入比率和公司股价崩盘的负相关关系不显著,其股价崩盘风险和该企业年度股票周持有收益率的标准差(Sigma)、企业上市时间(Age)和企业价值托宾Q(Tq)相关。

然后,检验创业板上市企业创新产出(Patents)是否会影响其在股票市场上的表现。表1的第(3)列和第(4)列显示了模型(5)检验的结果。结果显示,在10%显著性水平下,企业创新产出(Patents)对负收益偏态系数(NCSKEWt+1)和收益上下波动率(DUVOLt+1)呈显著的负相关关系,回归系数分别为-0.002和-0.001。这表明企业的创新产出越多,那么企业的股价崩盘风险越低。 同时,企业规模(Size)和负收益偏态系数(NCSKEWt+1)正相关的关系在1%的显著性水平下是显著的,回归系数为0.122,这意味着企业规模越大,企业面临的股价崩盘风险越高。企业上市时间(Age)和收益上下波动率(DUVOLt+1)在5%显著性水平下的正相关关系也是显著的。

总的来说,本研究中企业创新投入(RDt)和企业崩盘风险(CrashRiskt+1)之间的负相关关系不是显著的,但是企业的创新产出(Patentst)和企业股价崩盘风险(CrashRiskt+1)之间的负相关关系是显著的。本文以企业创新投入和创新产出两个方面来衡量创业板上市企业的创新能力。综上所述,创业板上市企业创新能力和股价崩盘风险的负相关关系是显著的。但是,这种显著性关系只有在10%的显著性水平下成立,后续将进行稳健性检验,进一步衡量创业板上市企业创新能力和其股价崩盘风险之间的关系。

三、研究结论与启示

本文主要利用创业板上市公司2009年至2019年的相关数据,研究创业板上市公司创新能力和股价崩盘风险之间的关系,分别从创新投入和创新产出两个方面衡量企业创新能力。研究结果显示:第一,企业创新投入与企业股价崩盘风险之间的负相关关系是不显著的;第二,企业创新产出与企业股价崩盘风险之间存在显著的负相关关系;第三,总的来说,企业创新能力和企业股价崩盘风险存在显著的负相关关系。理论上来说,企业创新投入和企业创新产出有一定关系。企业创新产出和企业股价崩盘风险显著的负相关关系,表明企业创新能力越强,越能有效提升公司价值与公司经营业绩,从而,股价崩盘风险会得到一定程度的抑制。

本文研究了创业板上市公司和股价崩盘风险之间的关系。主要得到以下启示:第一,企业创新是企业长期的活动,持续的创新投入能够提高企业的创新产出,从而提高企业整体的创新能力。第二,企业创新能力直接影响其在股票市场上的表现,创新型企业应该增加研发投入,提高研发的强度和效率,从而提高企业研发产出,以此构建具有竞争力的创新体系。这样不仅能提升公司价值,还可降低企业面临的风险,从而减少整个金融市场面临的风险冲击。第三,政府应该鼓励企业积极创新,出台相关政策,维持股票市场稳定,促进我国总体研发投入的增加,从而提高我国整体的创新能力,降低金融市场的总体风险。第四,有关部门要加强对股票市场制度的建设,完善信息传导机制,加大监管力度,減少信息不对称带来的股价崩盘风险,保护投资者利益。

参考文献:

[1]侯羽婷,金秀.流动性与股价崩盘风险关系及影响渠道的实证研究[J].东北大学学报(自然科学版),2020,41(02):300-304.

[2]李佳意,方壮志.企业研发创新对股价崩盘风险的影响机制研究——来自中国A股市场的实证检验[J].金融理论与实践,2019(08):77-86.

[3]江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015(08):141-158.

[4]孙艳梅,郭敏,方梦然.企业创新投资、风险承担与股价崩盘风险[J].科研管理,2019,40(12):144-154.

[5]周铭山,张倩倩,杨丹.创业板上市公司创新投入与市场表现:基于公司内外部的视角[J].经济研究,2017,52(11):135-149.

作者单位:西安财经大学

猜你喜欢

时代金融(2017年26期)2017-10-12

软科学(2017年7期)2017-07-08

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27