中国玉米供求趋势

2021-04-28 01:08王济学郭军平黄福海

粮食与饲料工业 2021年2期

王济学,郭军平,黄福海

(中粮集团有限公司,北京 100020)

2020-12-10,国家统计局发布公告,2020年度我国粮食总产量6.7亿t,同比增长0.9%,其中玉米产量2.6亿t,同比略减10万t,保持历史性高位。在全国粮食再获丰收、玉米产量基本持平的背景下,国内玉米价格在新粮上市之际出现快速上涨,创历史新高,进而带动小麦饲用量快速扩大、价格上涨,这一现象需要引起足够重视,对玉米供求形势的过去、现在和未来进行审视。

1 过去10年我国玉米供求形势回顾

1.1 我国玉米供求形势已发生逆转

近10年我国玉米当年产需结余情况见表1。

表1 近10年我国玉米当年产需结余情况

数据显示,过去10年间,我国玉米供求形势已从产大于需转变为产不足需,其中2010/2011(当年10月至下年9月,下同)至2015/2016年度的6年间,产大于需的结余量合计1.6亿t,特别是2015/2016年度达到5 000万t峰值;从2017/2018年度开始,玉米产需情况持续偏紧,当年新增供给(产量+进口)已不能满足玉米消费需求,年度缺口分别达到1 535、3 826、2 756万t,合计达到8 117万t。总体判断,我国玉米已从阶段性过剩转向产不足需。

换一个角度,也能得出玉米已产不足需的结论。2016年国家取消玉米临储收购政策,并于当年实施玉米去库存,临储玉米投放力度明显加大。公开数据显示,2016—2020五年间,国家累计销售临储玉米2.58亿t,加上累计进口玉米2 118万t,除产量外的新增供给合计2.8亿t,年均5 600万t,剔除商业库存及其他因素变动影响,有理由相信当前我国玉米年度的产需缺口已在4 000万t以上。

表2 国家临储玉米拍卖成交情况

1.2 我国玉米供求形势逆转的原因分析

从需求端看,我国玉米消费增长迅猛,消费量从2010/2011年度的1.92亿t增长至2019/2020年度的2.96亿t,增长54%,年均增长5.1%;同期,国内玉米产量从1.91亿t增长至2.61亿t,增长37%,年均增长4.2%。产量增速慢于消费增速,导致玉米供求形势出现逆转。

1.2.1玉米消费及结构情况

随着我国居民收入不断增长、城镇化进程加速、消费结构不断升级,畜禽养殖产业和食品加工产业快速发展,进而带动玉米饲用消费和工业消费保持较快增长,其中饲用消费占比最大、增速最快。

从饲用消费看,过去10年饲用消费量从1.21亿t增长至1.96亿t,年均增速5.5%;占玉米总消费量比例从63%提升至66%。从工业消费看,过去10年工业消费量从5 350万t增长至8 000万t,年均增速4.6%;占比从28%略降至27%,消费比例基本平稳,其中燃料乙醇的玉米耗用量从535万t左右提升至815万t[1],约占整体工业消费量的10%。从食用消费看,过去10年食用消费量从1 540万t增长至1 870万t,年均增速2.2%;占比从8%降至6.3%。从玉米消费结构变化看,饲用消费和工业消费是玉米消费的主要途径,合计占比93%,对饲用消费和工业消费进行预判,是把握玉米供求形势的关键着力点。

1.2.3玉米产量情况

从播种面积看,国家2008年实施玉米临储收购政策,刺激国内玉米播种面积逐年提升,2015/2016年度一度达到4 500万hm2历史峰值,其中“镰刀弯”地区[2]大幅增长,但该地区为典型的旱作农业区和畜牧业发展区,水资源匮乏,积温不足,生态环境比较脆弱,玉米连续扩种带来水土流失、土壤沙化等问题不断加重,已难以持续。2016年国家取消玉米临储收购,在东北三省和内蒙古按照“市场定价、价补分离”原则,试点推进“市场化收购+补贴”新机制,玉米价格由市场形成,供求关系靠市场调节,生产者随行就市出售玉米,鼓励各类市场主体自主入市收购。在这一政策的影响下,我国玉米播种面积从2015年最高峰不断调减至当前4 128万hm2,下降8.2%,特别是“镰刀弯”地区大量退出。

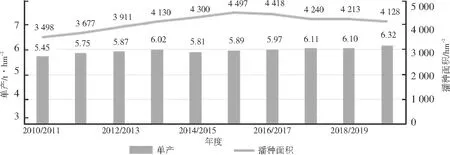

从单产情况看,总体保持平稳略升,单产从5.45 t/hm2增长到当前的6.32 t/hm2,增幅16%,特别是近五年出现明显提升,一定程度上弥补了种植面积的下降,稳定了国内供应,见图1和图2(根据国家统计局数据整理)。推动单产提升的主要因素是良种使用、高标准农田建设、灌溉利用系数提升、规模化程度提高等,但另一方面我国农田化肥过度使用对生态环境、地力等的影响也不容忽视。据统计,我国化肥消耗量占全球的三分之一,但耕地面积只占7%,长此以往不可持续。

图1 近10年我国玉米种植面积及单产情况变化

图2 近10年我国玉米产量变化

综合播种面积和单产,我国玉米产量在2015/2016年度达到2.65亿t的历史性高位后,后期有所下降,但基本保持在2.6亿t左右的水平。

2 未来10年我国玉米供求形势判断

未来10年,我国人口仍将保持刚性增长,预计到2030年左右达到14.42亿人的高峰后逐步回落;城镇化率进程继续加快,预计将从当前的61%提升至2030年的70%左右[3];人均GDP有望从当前的10 000美元/人提升至15 000美元/人左右(按照年均4.5%的增速推算)。这些因素将推动畜禽养殖产业、食品工业等进一步发展,进而带动玉米消费需求继续保持较快增速。同时,国内受资源禀赋制约、农业种植结构调整、生态环境修复等影响,预计玉米产量将保持适度增长,增速继续慢于消费,玉米产不足需恐成常态。

2.1 未来10年我国玉米消费预测

2.2.1饲用消费预测

猪禽牛羊等肉类产量增长将是玉米饲用消费增长的核心驱动。我国农业农村部、美国农业部(USDA)、联合国粮农组织和经合组织(FAO-OECD)等权威机构均对我国肉类产需进行了预测,未来10年产量增长率在1.1%~2.6%。

表3 不同权威机构预测的未来10年我国猪禽牛羊产量 万t

总体看,未来10年我国肉类产量保持2%左右增速比较合理。同时,养殖规模化、饲喂技术进步等将促进料肉比提升,降低单位粮食消耗,预计饲用谷物(主要包括玉米、小麦、稻谷、高粱、大麦、次粉、麸皮、米糠等谷物和谷物副产品)消耗量保持1.5%左右的增速,假设玉米原料占比保持70%(过去5年平均数)比例不变,玉米饲用消费也将保持年均1.5%的增速。预计到2029/2030年度我国玉米饲用消费量将达2.27亿t左右,比当前的1.96亿t增加3 100万t,增幅16%。

2.2.2工业消费预测

从燃料乙醇看,2020年12月国家颁布《新时代的中国能源发展》白皮书,明确提出要坚持“不与人争粮、不与粮争地”的原则,严格控制燃料乙醇加工产能扩张。预计当前燃料乙醇产能将维持基本平稳,考虑到非粮原料使用量将有所增加,预计未来10年我国燃料乙醇的玉米消费量将保持750万t左右水平,比当前的815万t下降8%。从淀粉类、淀粉糖、食用酒精、氨基酸、食品添加剂等其他玉米加工品看,这些产品消费量将随着我国经济发展而保持适度增长,预计2029/2030年度这些领域的玉米消费量将达8 000万t,比当前增长10%。二者合计,我国玉米工业消费量将达到8 750万t,比当前8 000万t提升9.4%。

2.2.3食用和种用消费预测

假设维持当前1 870万t和123万t水平不变。

2.2.4玉米总消费预测

综合上述需求因素,预计到2029/2030年度,我国玉米总消费量将达3.35亿t左右。

2.3 未来10年我国玉米产量预测

2020年中央经济工作会议明确将“解决好种子和耕地问题”列为2021年八项重点任务之一。预计未来我国玉米单产将保持一定增长;玉米播种面积将主要依据种植比较收益进行调节,即使增长也是幅度有限。

2.3.1玉米播种面积预测

2015/2016年度我国历史上最高的4 500万hm2玉米种植面积中,传统产区约3 500万hm2,“镰刀弯”地区约1 000万hm2。随着政策转向,玉米种植面积不断调减至4 218万hm2,其中传统产区约3 460万hm2,“镰刀弯”地区约670万hm2。从传统产区看,参照历史最高情况,播种面积有望随着玉米种植收益转好而有所扩大,但难有实质性增长,预计将保持3 500万hm2左右水平。从“镰刀弯”情况看,即使种植效果比较良好,种植面积也很难达到历史最高程度,预计将保持700~800万hm2。总体看,我国玉米播种面积保持在4 200~4 300万hm2比较合理。

2.3.2玉米单产预测

过去10年,我国玉米平均单产保持年均1.35%的增速,考虑到我国正在大力推进化肥农药减量化使用等生态保护措施,除非育种技术出现重大突破,玉米单产增长不宜过度乐观。预计我国玉米单产将保持1%左右增速,到2029/2030年度达到7 t/hm2的水平,比当前6.32 t/hm2增长11%。

2.3.3玉米产量预测

综合播种面积和单产,预计我国玉米产量可维持在2.9~3.0亿t的水平。

综合产量和需求预测,我国玉米产需将保持3 500~4 500万t的常态化缺口。

3 几点建议

玉米为我国产量最大、用途最广、影响最深远的重要农产品,涉及饲料养殖、食品加工、农产品深加工等多个产业,与稻谷、小麦等谷物存在广泛的替代关系和价格传导机制。维护玉米供应和价格稳定,对坚持“谷物基本自给、口粮绝对安全”的国家粮食安全底线、稳定粮食市场意义重大,必须引起高度重视,未雨绸缪采取措施。

短期看,我国饲料粮供应暂不会出现大的问题,玉米产需的缺口可由小麦、超期稻谷、进口高粱和大麦等弥补,国家也拥有比较充足的调控资源。长期看,玉米长期产不足需的影响将逐渐向小麦、稻谷等口粮品种扩展,影响口粮供求形势。2020年国内玉米价格涨幅超过40%,玉米小麦比价出现重要变化,带动小麦饲用量增加,进而推高小麦价格,市场普遍预计2020/2021年度的小麦饲用量将达2 500~3 000万t,占小麦总消费量20%以上,远大于正常年景,长此以往将推动小麦饲用消费常态化,小麦产需形势趋紧,威胁口粮安全。同时,粮食价格为百价之基,玉米和小麦供求偏紧将进一步推高粮食价格,抬升通胀预期,对口粮安全和经济社会稳定大局造成不利影响。

笔者建议,维持玉米供应和价格稳定,需要从以下几个方面着手推进。

3.1 立足国内生产、打牢“基本盘”

深入实施“藏粮于地”战略,严守18亿亩耕地红线,坚决遏制耕地“非农化”、防止“非粮化”,千方百计稳定和扩大玉米播种面积;多措并举提升单产,包括开展种源“卡脖子”技术攻关,加快高标准农田建设、提升灌溉用水利用效率、推动农业适度规模经营等,将单产提升作为玉米增产的主要途径,紧紧守住主要依靠国内的玉米供应格局。

3.2 适度扩大常态化玉米进口规模

在主要依靠国内的基础上,统筹国内生产和进口补充,既维持一定的谷物自给率水平,不对国内农业生产造成冲击;又充分运用国际市场和农业增产潜力,调动国际种植积极性和要素投入,搭建长期稳定、畅通、高效的玉米进口供应链,缓解日益紧张的供应局面,为国内实施“藏粮于地”战略、恢复地力、生态修复等提供转圜空间。

3.3 坚持玉米收储制度的市场化改革方向

充分发挥市场在资源配置中的决定性作用,实现粮食各品种在市场调节下的自我平衡,鼓励多元市场主体入市收购,提升粮食资源配置效率和流通效率,尽量避免重新回到政策刺激、化肥过量使用、地力下降、品质退化、新一轮更大刺激的循环。

3.4 加强玉米需求管理和引导

落实国家新时代能源发展战略,严格控制燃料乙醇产能扩张,鼓励非粮原料加工,降低燃料乙醇玉米消费。支持养殖规模化发展,提升全社会饲养水平,提高玉米饲用转化率。稳定玉米其他深加工的产业政策,支持鼓励企业开展技术攻关,提高加工利用率。推动国内仓储物流设施改造提升,减少流通环节损耗。大力倡导节约意识,减少“餐桌上的浪费”。

3.5 充实国家储备调控资源

优化国家储备品种结构,充实玉米、大豆等储备规模,增强饲用粮保障能力。充分发挥大型农粮企业的示范引领作用,形成中央储备与地方储备、政府储备与企业商业储备等互为补充、协调发展的储备格局,促进形成宏观调控合力。

猜你喜欢

今日农业(2021年6期)2021-11-27

今日农业(2021年6期)2021-11-27

今日农业(2021年12期)2021-10-14

今日农业(2021年7期)2021-07-28

人民周刊(2020年23期)2020-12-28

今日农业(2020年22期)2020-12-25

今日农业(2020年20期)2020-12-15

世界热带农业信息(2016年12期)2017-05-23

纺织服装周刊(2016年7期)2016-03-07

印刷技术·数字印艺(2015年6期)2015-08-31