如何建立企业税务风险管理体系探讨

2021-04-28 02:03金华中瑞税务师事务所

财会学习 2021年11期

金华中瑞税务师事务所

引言

随着社会发展,国家法律体系不断健全,税收征管手段不断增强,促使企业必须依法纳税;随着企业经营规模不断扩大以及经济业务情况日益复杂,企业面临的税务风险也随之增加。这样像以往简单仅靠某个部门(财务部)或某个人已无法应对不断变化的税收环境,企业必须建立健全税务风险管理体系,通过管理机制来控制税务风险,从而实现降低纳税风险,促进企业依法纳税。

一、概念

税务风险管理是企业风险管理的分支,是企业内部控制管理的重要部分。税务风险是指企业税务责任的一种不确定性,一方面是指企业未按照税法规定承担纳税义务而导致的现时或潜在的税务处罚风险;另一方面是指企业因未按照税收程序法的要求办理相应的手续导致企业丧失本该享受的税收优惠、税额抵扣等税收利益。

二、目的和意义

企业税务风险管理目的是为了健全企业风险管理机制,降低纳税风险,促进企业依法纳税。

三、税务风险管理体系建设

企业税务风险管理体系,一般包括:管理目标、管理组织机制、风险识别和评估的机制、风险控制应对策略和内部控制、信息管理和沟通机制以及监督和改进机制,简称“一个目标五大机制”。

(一)税务风险管理目标

税务风险管理目标是企业税务风险管理体系的灵魂、宗旨,对整个企业税务风险管理体系建起到总体指导作用。

企业治理层以及管理层税务风险意识及态度,以及行业惯例、法律法规和监管要求等因素,对税务风险管理目标设置起到决定性的作用。同时企业所处的生命周期的各个阶段,往往会形成不同的税务风险管理目标。因此设置适合企业发展的税务风险管理目标非常重要。

对于刚成立企业、小公司来说,税务风险管理目标,基本上是以符合税收相关规定和会计制度及相关规定作为管理目标,比如纳税申报、税务登记、账本凭证管理、税务备查资料等等。

随着企业发展、税收风险增加,企业会逐步建立相关涉税处理规定、制度,制定涉税事务操作流程,这时企业会以建立健全税务风险管理机制,降低纳税风险、促进企业依法纳税为税务风险管理目标。

(二)税务风险管理组织机制

任何有效管理都离不开有效的管理组织机制,有效的管理组织机制的核心是明确的管理职责和权限,税务风险管理也不例外,必须建立税务管理机构和岗位制度,明确部门、岗位的职责和权限。

如何建立有效税务风险管理组织机制?

首先,要根据企业实际情况和管理目标需要设计税务风险管理机构,明确其职责和权限。其次,对税务风险管理岗位设定岗位职责。

1.组织机构设计遵从成本效益原则

规模小的公司或刚成立企业,可以不需单独设立部门,只设税务管理岗位,甚至不安排专人只设岗位,这种设置并非不可行,只要确保税务管理的不相容岗位相互分离、制约和监督便是可行。说到底任何管理必须遵从成本效益原则,如果管理产成的效果不能弥补管理成本,那还不如不管。

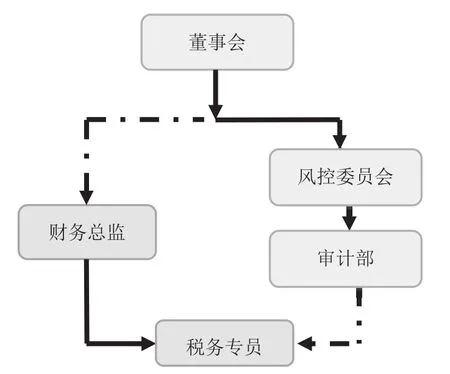

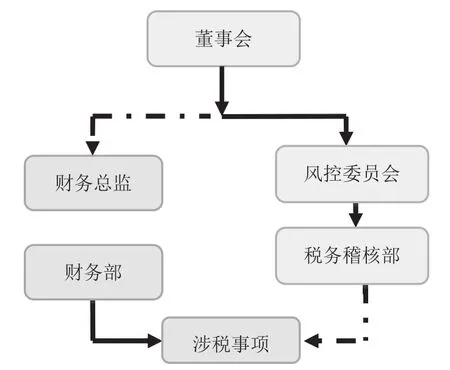

规模大、经营复杂的企业,可以单独设立税务管理部门和独立岗位。如图1、图2。

图1 税务风险管理组织机构图——独立税务岗位

图2 税务风险管理组织机构图——独立税务管理部门

2.建立制衡机制

制衡机制,就是一种对权力的制约和平衡的制度。一般包括:部门、岗位责任制度,业务程序文件、控制流程,决策、执行和监督等不相容岗位分离机制,重大事项决策机制等。

3.税务风险管理组织机构设计

根据企业税务风险管理目标要求,遵从成本效益原则,结合内控制衡机制,建立合适的税务风险管理组织。一般从三个层次考虑:企业治理层以及管理层、具体负责部门、监督评价机构。由企业董事会及类似机构制定税务风险管理目标和管理制度流程,具体涉税处理部门负责日常税务处理和税务风险管理,监督评价部门对企业税务风险管理工作有效性进行评价、考核、监检。

(三)税务风险识别和评估的机制

税务风险识别和评估机制,是税务风险的事前控制管理,也是企业税务风险控制和监督基础。

1.税务风险因素

影响企业税务风险的内外部因素很多,主要有:企业领导税务风险意识和对待态度、机构人员配制、专业水平、经营模式和工作流程、制度健全性及执行能力等企业内部因素,国家政策、行业惯例、法律法规和监管要求等外部环境因素。

2.税务风险识别和评估的方法

税务风险识别的方法,一般有按税收种类进行税务风险点管理和按业务活动产生的税务风险点管理等方法。企业结合二种管理方法建立起税务风险点管理清单,进行快速有效地税务风险识别和风险点控制。

(1)按税收种类进行税务风险点管理方法

通过按税收种类进行税务风险点梳理方法来达到对企业税务风险识别,此方法具有普遍适用性、指导性,可以应对各种经营活动产生的税务风险,但对企业税务风险管理人员相关税收法规理解程度要求高、专业性强。

我国现行税收种类,主要分为增值税、消费税、营业税(已经取消)、关税、企业所得税、个人所得税、印花税、房产税、土地使用税等。企业可以根据相关税收法规,建立起各税种主要的税务风险点作为企业税务风险识别依据。税务风险点一般表现为是否及时、完整、准确的履行纳税义务。如增值税税务风险点:确定增值税纳税义务时间、确定增值税应税收入金额完整、确定增值税适用税率正确、确定增值税可抵扣的进项税额等,对其是否存在税务风险进行描述和规范。

(2)按业务活动产生的税务风险点管理方法

按企业业务活动情况,梳理出各种业务活动形成的税务风险点。如采购业务活动,及时取得合法票据、按购销合同缴纳印花税的税务风险点;销售业务活动,及时准确开具发票、销售收入确认、按购销合同缴纳印花税的税务风险点;税务申报作业,税据填报、审核等不相容岗位设计的税务风险点等。

3.建立税务风险管理清单和例外事项汇报管理

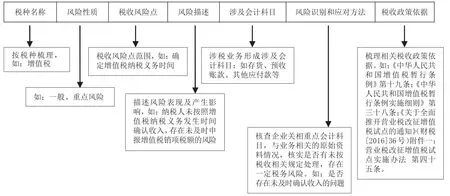

税务风险管理职能部门对公司内部控制流程进行全面梳理,结合业务特点,通过风险识别、风险分析、风险评价等步骤,筛选出具有影响公司实现税务风险管理目标的税务风险点,建立常规业务税务风险管理清单,对常规业务税务风险进行事先规范管理和控制。根据企业经营活动特点,将出现风险可能性概率大小、税务风险影响程度高低,划分为重要性风险和一般性风险。如图3:

图3 税务风管理清单

4.建立税务风险评估机制

企业制定税务风险评估工作流程及相关程序制度,有序开展税务风险评估。税务风险评估可以由企业税务管理部门牵头组织,并制定评估方案,组建评估小组,其他相关职能部门协助实施;也可以聘请中介机构协助实施。利用评估机制不断完善改进企业税务风险管理清单,指导工作。

(四)税务风险控制应对策略和内部控制

1.结合企业工作流程,将税务风险点融入企业内控中

税务风险管理以控制税务风险为出发点,根据企业税务风险管理清单,结合企业程序文件、工作流程等管理制度,把各个税务风险点融入各业务流程中,这样达到税务风险控制与企业经营业务内部控制完美结合。

2.建立税务风险预防性控制和发现性控制机制

为确保企业涉税岗位、涉税行为和涉税事项处理规范、有序、合法,以达到最大限度遵从税收法规、降低纳税风险目的。企业应当结合企业内控机制,系统性制定相关税务风险管理制度及办法,对涉税业务管理、工作流程以及税务风险预防性进行控制。

针对企业偶发性业务,在发生时进行税务风险分析,查找相关税收政策或咨询外部中介进行涉税事项处理。

3.重大涉税事项事先评估、报告机制

企业在制定战略规划,进行重大对外投资、并购或重组,发生经营模式改变以及签订重要合同等重大经营决策时,应事先由税务风险管理部门对涉税事项进行税务风险评估。

企业因内外部税收环境发生重大变化,对可能产生的税务风险把握不定时,可以及时向税务机关报告,以便避免承担不必要的税务风险。

(五)信息管理体系和沟通机制

管理的另一角度理解,管理就是基于对信息变化的掌握与目标的对比,采取相应措施对变化信息做出的有效回应,如制度、措施、决策等。所以税务风险信息有效和沟通渠道的畅通,是确保整个税务风险管理体系有效运行有力保障。

建立税务风险管理的信息与沟通制度,利用现代互联网信息技术,确保企业税务管理机构之间、与各管理层之间进行及时、有效的沟通和反馈,为企业提供决策依据,对可能发生的税务风险进行预防,对发现问题应及时报告并采取应对措施。

建立多渠道税务信息沟通机制,在企业内部之间、企业与税务部门、企业与中介机构等进行定期或不定期有关税务政策沟通、交流。

(六)税务风险管理的监督和改进机制

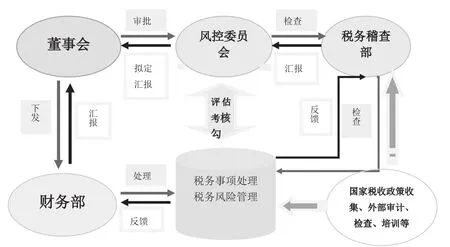

任何有效管理都离不开有效的监督,从企业内部风险控制角度来说,权利需要制衡,责任需要落实。因此企业税务管理机构应制定评价方案,组建评价小组,定期对企业税务风险管理机制的有效性进行评价,根据评价发现问题,提出整改措施,持续不断的改进(见图4)。

图4 税务信息管理体系和沟通机制、监督和改进机制

结语

税务风险管理不是财务管理的分支,税务风险管理是企业风险管理的分支,是企业内部控制管理的重要部分。税务风险管理体系建设要避免脱离企业内控而成管理孤岛;税务风险管理目标设计应当与企业整体目标相符合,短期与企业经营目标相结合,长期与企业战略目标相吻合;税务风险管理应当与企业内部控制管理相融合,把税务风险管理融入企业经营活动中;税务风险控制与企业业务流程控制相结合,税务风险点成为业务活动流程控制节点之一。只有这样才能真正实现建立健全企业风险管理机制,降低纳税风险,促进企业依法纳税的税务风险管理目标。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

中国药学药品知识仓库(2022年1期)2022-03-23

中国核电(2021年3期)2021-08-13

财经界·上旬刊(2019年12期)2019-12-20

财经界·上旬刊(2019年11期)2019-11-28

今日财富(2019年19期)2019-08-01

财会学习(2018年24期)2018-09-19

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

钱经(2009年7期)2009-08-12