经济波动中的“信息变速器”效应

2021-04-25 22:18包天为

贵州财经大学学报 2021年6期

包天为

摘 要: 经济波动一直是经济学家致力研究而难以统一意见的领域,西方盛行的RBC理论近年来受到多方质疑,并被不断改进,“金融加速器”理论是其中最为著名的拓展。本文认为在经济中除了存在“金融加速器”效应外,更存在一个“信息变速器”效应:信息将会通过影响微观主体的预期而改变他们的经济行为,从而使一个微小的波动被“变速器”放大、改向后可能造成经济较大的波动。通过建立RBC模型论证了经济中的“信息变速器”效应,并认为信息的传达在短期内可能造成经济波动,但是长期的信息释放将会平滑经济波动,这也从另一个方面证明了市场有效性对经济的正面作用。基于此,提出减少信息控制、实现市场有效性是实现经济长期稳定增长的必要路径。

关键词:信息变速器;经济波动;经济周期

文章编号:2095-5960(2021)06-0019-10;中图分类号:F124.8;文献标识码:A

经济增长的波动性在长期称之为经济周期,短期称之为经济波动。其中又有长周期和短周期之分,苏联经济学家康德拉季耶夫通过研究美国、英国、法国和其他一些国家长期的时间序列资料,提出经济中存在一个长约50至60年的康德拉季耶夫周期,而美国经济学家库兹涅茨认为经济周期和地产建筑业相关,平均长度为20年。另外,还存在着平均长度为8.35年的朱拉格中周期以及短达3至4年的基钦周期。但是具体的经济周期划分一般采用的是“谷-谷”法,按照该方法,从我国的现实经济运行来看,1978年改革开放以来经济增长大约经历了7个周期,现今正处于第8个周期的下降区间,经济见底尚欠评判。

图1给出了1978~2018年我国实际GDP经济增长率变化。利用“谷-谷”法,1978~1980属上一个周期的末端,1981~1985可视为第一个周期,1986~1989为第二个周期,1990~1998为第三个周期,1999~2001为第四个周期,2002~2005为第五个周期,2006~2012为第六个周期,2013~2018为第七个周期,2019至今为第八个周期。从1981年起的数个周期内,前三个周期一个为5年,一个为4年,一个为8年,而后两个周期分别为3年和4年,本轮受到国际金融危机冲击后十年的周期波动,经济见底已隐约可见,那么周期的时间也不会超过5年。可以看到,周期性波動的频率越来越高,一个波动周期完成的时间越来越短,换言之,在一定时期内,经济的起伏速度在不断加快。

表1为产出、资本存量、净投资、居民消费以及利率5个变量的波动标准差、自相关系数以及自身波动标准差与产出波动标准差之比。各变量波动率的计算上首先对去除了价格因素的各经济变量,做平滑参数为100的H-P滤波,得到各变量的趋势值和偏离值,再使用偏离值与趋势值之间的比值作为波动率,最后再求出波动率的标准差,具体的指标选取将在下文展开详细说明,这里不再赘述。由表1可以看出,产出的波动大于资本存量、居民消费的波动,但远远小于净投资的波动,也小于利率的波动,这些变量波动之间是否存在着相互影响的关系亟待考察,但是经济系统运行并不稳定一致清晰可见。

现如今,随着全球化和信息化的到来,经济运行越来越难以按照经济学家描绘的规范蓝图运行,传统的经济学框架在20世纪更是受到多次修正,并仍然备受指责。经济波动的来源究竟是什么?本文基于我国改革开放至今经济波动的现实,试图在前人研究的基础上,修正以往的经济模型,并试图利用这个新模型对现实经济进行解释。

一、理论回顾

对于周期性波动的原因解释,最为流行的是20世纪70年代末,80年代初在西方兴起的“真实商业周期”理论(RBC理论)。该理论通过建立具有微观基础的宏观经济模型来分析现实经济的增长与波动。RBC理论认为经济运行中的波动是由于受到了“真实冲击”,这种冲击虽然包括了需求、就业等因素,但最为主要的是由于技术、能源等外部冲击改变了生产函数,以此带来的一系列连锁反应所导致的。“真实商业周期”理论将外生冲击作为影响经济增长的最重要因素,认为内生因素包括需求、货币市场等并不能对经济波动造成影响[1],但是随着该理论被广泛运用,越来越多的因素被加入模型中,其中很重要的拓展RBC模型是在微观方程的约束条件中加入现金因素,并由此引入货币冲击和政府购买因素[2],很大程度上提高了模型的解释度,也解决了一直以来被新凯恩斯学派经济学家大为诟病的问题。此外,以DeLoach and Rasche,以及Nadenichek为代表的经济学家开始把RBC模型放到开放的宏观经济中研究,前者的研究成果表明,实际汇率具有的随机趋势对经济同样存在冲击作用[3],而后者在RBC模型中加入了耐用品因素,从而引入国与国之间的商品流与经济波动的关系研究[4]。尽管引入了货币因素这个被经济学界争议的变量,传统的RBC模型对信贷市场的作用仍然没有被充分考虑。事实上,市场上微小的波动会通过金融市场成倍放大,对整个经济社会产生巨大冲击。金融市场放大波动的原理在于“外部金融酬金”(资金项目的外部成本与公司内部机会成本的差值)的存在,它和贷款人净资产在信息不对称情况下会产生显著的负向关系,这种负向关系通过RBC模型中的约束条件将会对宏观经济稳定造成严重影响。这个理论被称为“金融加速器理论”。

“金融加速器理论”逻辑严谨,认证缜密,在很长的一段时间内在西方经济学界盛行,我国学者也采用同样的方法对中国经济中是否存在所谓“金融加速器”进行了验证。蔡辉明通过建立简化的包含“金融加速器”的RBC模型,验证揭示了信贷市场摩擦在“小冲击、大波动”中的作用。[6]杜清源、龚六堂应用中国数据对“金融加速器理论”进行了验证,认为由于金融加速器的存在,一点小的波动将会对经济带来极大的影响。[7]赵振全、于震和刘淼运用门限向量自回归模型验证中国信贷市场与宏观经济波动的非线性关联指出,信贷市场在宏观经济波动过程中既是重要的波动源,同时也是波动的有力传导媒介。[8]

然而金融加速器也并非引致现实经济波动的唯一原因,1967年张五常在《佃农理论》中将信息不对称作为影响微观主体经济行为的重要因素正式提出。[9]随后阿克尔洛夫(Akerlof),斯宾斯(Spence),斯蒂格利茨(Stiglitz)对经济活动中的信息不对称现象进行了深入的研究,他们发现当买卖双方信息不对称时,仅仅通过价格调整无法达到有效的资源配置,而买卖双方会做出各种经济决策的调整,以增进市场效率。信息经济学在经济学中的应用还并不广泛,在中国仅处于起步阶段。核心的信息不对称概念主要被用于研究上市公司信息披露与融资等方面。当然,也有一些学者开始研究信息不对称对经济波动的影响。吴丰华 将信息不对称和体制因素作为影响中国宏观经济稳定的重要因素分析中国经济波动,利用委托-代理模型分析框架证明了信息不对称带来的道德风险和逆向选择会导致实际产出水平偏离最优产出水平。[10]关于信息化在经济中的作用,除了信息不对称理论,大多将作用机制归为信息化对交易成本的降低以及边际收益递增带来的规模效应。谢玉先认为信息化为经济可持续增长提供资源基础,并且信息化将改造传统产业并带动新兴产业崛起,最终将带动产业结构的高级化升级。[11]赵永伟在较早时候便指出,信息技术对未来市场结构具有冲击性。[12]

已有的信息经济学分析,在理论上主要强调了信息不对称对一些特定市场例如保险市场、二手车市场的影响等,在实际应用中往往偏重金融领域,特别是在信贷、股价等方面有一定的研究意义,但是信息经济学理论应用于整个宏观经济学分析,特别目前对宏观经济波动和周期的 分析并不多见。本文从这一角度切入,研究信息传导对整个宏观经济波动的影响,并提出宏观经济中存在“信息变速器”效应,认为信息对于经济最重要的作用仍在于其传导效用,但是由于信息传递速度和广度的不同,经济体中接受信息不同也会导致各自不同的经济行为,经济因此产生波动。本文将信息作为经济活动中的外生冲击,加入经典RBC模型中来进行研究,通过数值模拟,试图用这种分析模型框架解释现实经济中的周期性波动。

二、基本模型

在本文的基本模型中,经济中有三个行为主体:政府、企业、家庭。其中家庭提供劳动力和多余资金,形成资本;企业从家庭中雇佣劳动力,从家庭手中借取资金形成资本进行生产;政府采用财政政策调控经济,目标是各期内经济波动最小。在本文的模型中,家庭、企业、政府均假设为永久生存,关于个体效用、禀赋以及社会化生产的技术变化等假设和经典RBC模型中的假设一致。

(一)信息冲击的引入

本文认为信息对经济活动中各经济主体的行为均有显著影响,各经济主体根据获取的信息形成特定的预期,并根据预期调整经济行为。由于政府行为本身具有的示范效应,本文将政府购买作为信息冲击变量。政府购买数量的变化将对企业和居民行为产生影响。而政府购买对于整个模型而言是外生冲击,政府会根据产出的波动情况调整政府购买,以保证各期经济平稳性。

因此将信息函数定义为:

Ρ=Ρ(G) (1)

利用道格拉斯生产函数构建具体信息函数形式:

Ρ t=σGτ t (2)

(二)个体家庭

与新古典经济增长模型相同,本文中家庭无限期存活,家庭拥有劳动力和财富,通过出卖劳动力获取工资。工资的一部分用以消费,一部分用以储蓄以获取利息收入,还有一部分以现金形式持有,这部分持有的现金体现了家庭对于未来经济的预期。若对未来预期较好,则这部分持有现金较少,若对未来预期较差,则持有较多现金,减少消费。家庭缺少快速获取信息的渠道和方式,将上一期经济信息作为这一期经济形势的判断依据。家庭拥有的劳动力禀赋标准化为1,其中L出卖给企业获取W的单位工资,1-L为其闲暇时间。个体家庭的效用来自两个方面:消费C以及闲暇时间1-L。

U=U(C,1-L) (3)

根据边际效用递减假设,建立对数效用函数:

U=LnC+φLn(1-L) (4)

其中, φ 代表闲暇所产生的效用所占总效用的比重。设定持有现金M表示为消费C的线性函数,意味着一定的经济信息将改变个体家庭消费和持有现金的比例,即:

M=ΡC (5)

由于個体家庭无限期存活,其目标是一生总效用的最大化,因此个体家庭最优化问题变为:

Max C iL t ∑ ∞ k=0 βk[LnC t+k+φLn(1-L t+k)] s.t. M t=Ρ t-1C t

C t+K t+1+M t+G t=W tL t+R tK t+(1-δ)K t (6)

其中, β 代表个体家庭跨期替代的主观贴现因子,K代表社会中总资产存量, δ 为折旧率。第二个约束条件的等式左边实际上是宏观经济中总支出,而右边则是宏观经济的总收入或者总回报。利用拉格朗日函数求得最优解,其欧拉方程的具体形式是:

C* t+1= 1+Ρ t-1 1+Ρ t β(1+R t+1-δ)C* t (7)

W* t=(1+Ρ t-1) φ 1-L t C* t (8)

M* t=Ρ t-1C* t (9)

(三)政府

本文中政府采取财政手段干预经济,即采用政府购买的方法。政府政策的目标是经济波动最小化。一方面,政府通过调整支出来直接影响总产出。另一方面,政府购买具有示范效应,对于居民以及企业来说,政府行为是一种信号。政府提高支出会刺激家庭和企业增加消费和投入。但是这种信号的吸收速度企业和居民并不同。政府购买作为外生变量,遵循一阶自回归过程。

g ^ t=ηg ^ t-1+ω t (10)

(四)企业

本文中企业是经济中的生产部门,企业通过投入资本和劳动力要素进行生产,资本通过直接向居民借贷得到,劳动力通过向居民雇佣得到。假设生产函数为科布-道格拉斯形式:

Y t=A tK tαL t1-α (11)

其中,Y t 表示产出, A t 表示当期技术水平, K t-1 表示企业上一期借贷获得的资本数量, L t 表示当期投入劳动力。由资本 K t 的积累以及折旧可知净投资 I t :

I t=K t-(1-δ)K t-1 (12)

由于本文中设定的企业会根据释放的信息调整自己的行为,因此针对(12)式的生产函数做一个调整。

我们假设根据释放的信息(不妨设定在不利信息情况下),企业会减少投入的要素,以避免生产过剩导致的利润减少。设减少的要素投入分别为K(m) t,L(m) t,且:

K(m) t=Ρ tK t (13)

L(m) t=Ρ tL t (14)

必须指出的是,企业和家庭不同,家庭获取信息速度较慢,因此在进行本期决策时利用的是上一期的信息。而企业能更为迅速地获取信息,因此在进行本期生产决策之前(或同时)就能够获得本期的各类信息,因此利用本期的信息函数进行决策。

设实际投入要素分别为K(r) t,L(r) t,则:

K(r) t=K t-K(m) t (15)

L(r) t=L t-L(m) t (16)

因此实际生产函数为:

Y t=A tK(r)α tL(r)1-α t (17)

或Y t=A t[K t(1-Ρ t)]α[L t(1-Ρ t)]1-α

整理得:

Y t=A t(1-Ρ t)K tαL t1-α (18)

对于净投资同样有:

I(r) t=I t-I(m) t (19)

企业追求利润最大化,因此企业问题变为一个离散最优化问题:

Max K iL i ∑ ∞ k=0 βk[A t(1-Ρ t)Kα tL1-α t-W tL t-R tK t] (20)

解得:

R tK t= α 1-α W tL t (21)

式(21)的含义为完全竞争条件下企业边际产出等于要素价格。

(五)均衡状态

模型符合新古典假设,市场能迅速出清,因此有:

Y t=C t+I t+G t+M t (22)

式(22)实际上是式(6)和式(12)中约束条件的改写,该式等号的左边是总产出,等号右边是总支出,包括家庭消费、对企业资本的净投资、政府购买支出以及最后保留在家庭手中那部分观望资金。另外值得注意的是,企业的实际净投资应为I(r) t=I t-I(m) t,但是由于信息而变动的投资量I(m) t实际上被企业作为库存保存起来,因此在总产出中同樣应该加上这部分库存,因此(22)式中是I t而非I(r) t。

根据(6)式和(12)式中约束条件可知:

Y t=W tL t+R tK t+I t-I t+1 (23)

将(21)式和(23)式整理后得到:

W t= 1-α L t (Y t+I t+1-I t) (24)

R t= α K t (Y t+I t+1-I t) (25)

(六)经济存在冲击时

和理想情况背道而驰的是经济中往往存在的是不均衡的状况,在本文的模型中,经济的不稳定来自两种冲击:技术和信息冲击。这两种冲击通过两种不同的机制使经济中各变量偏离均衡路径:技术冲击在短期内改变企业的生产技术,从而改变产出效率。产出效率的改变将很大程度上改变总产出,从而影响各经济变量。值得注意的是,由于本文采用道格拉斯生产函数,意味着生产函数是希克斯中性的,换句话说,技术改变并不改变资本-劳动比率;信息冲击政府购买所具有的示范效应,影响企业和家庭的经济行为,从而影响资本、劳动力、产出等经济变量。技术和信息冲击均遵循一阶自回归过程,即是一个RW(随机游走)过程。

a ^ t=εa ^ t-1+μ t (26)

g ^ t=ηg ^ t-1+ω t (27)

其中, μ t~N(0,σ a) , ω t~N(0,σ g) ,“^”表示变量偏离稳态值的百分比。在本文其他地方,“—”表示变量的稳态值。由于技术和信息的冲击,经济中其他各变量均会偏离其稳定状态,因此将达到均衡时的各方程利用对数线性化方法得到其各变量偏离均衡值变量的方程。式(7)、(8)、(9)变为:

c ^ t+1=c ^ t+ Ρ 1+Ρ (ρ ^ t-1-ρ ^ t)+ R 1+R -δ r ^ t+1 (28)

w ^ t=c ^ t+ Ρ 1+Ρ ρ ^ t-1+ L 1-L l ^ t (29)

m ^ t=ρ ^ t-1+c ^ t (30)

由于个人的效用函数由消费、闲暇时间以及持有现金决定,而持有现金、消费与否又取决于能对未来预期产生影响的信息以及利率,因此消费的偏差一方面取决于上一期的消费惯性,另一方面取决于利率以及信息偏离稳态的程度。从利率来看,利率波动越大,则消费波动越大,表明了消费者在本期消费以及将收入借给企业获取利息以获取下期消费的抉择。而从信息波动角度来看,情况比较复杂,消费的波动并不仅仅取决于上一期的信息波动,而是需要两个时期的信息波动才能对消费产生影响,两个时期的信息波动差距越大,则对消费产生的影响越大。

将式(29)改写为:

l ^ t= 1-L L (w ^ t-c ^ t- P 1+P ρ ^ t-1) (31)

由式(31)可见,家庭愿意出让的劳动力的波动取决于工资率波动与消费率波动之差以及受到信息波动率变化的影响,且信息对劳动力的影响需要通过均衡信息形成的系数体现。

式(18)、(22)、(12)对数线性化后分别得到:

y ^ t=a ^ t+α k ^ t+(1-α)l ^ t- Ρ 1-Ρ ρ ^ t (32)

y ^ t= C Y c ^ t+ I Y i ^ t+ G Y g ^ t+ M Y m ^ t (33)

i ^ t= 1 δ k ^ t- 1-δ δ k ^ t-1 (34)

式(32)意味着产出的波动受到劳动力、资本以及信息波动的影响。式(33)是资源约束方程,代表经济达到均衡时宏观经济中总产出等于总支出,市场出清。在这样的情况下,产出的波动会导致消费、净投资、政府购买以及持有现金的波动。式(34)则决定了净投资的波动。最后,式(24)、(25)线性化后得到:

w ^ t=y ^ t-l ^ t+ I Y (i t+1-i t) (35)

r ^ t=y ^ t-k ^ t+ I Y (i t+1-i t) (36)

式(35)和(36)表明了資本和劳动力的回报率的波动受到产出以及资本、投资、劳动本身波动的影响。

三、“信息变速器”效应分析

(一)居民消费的“信息变速器效应”

在一个理想中的完全竞争市场,信息完全对称,不存在所谓自上而下或自下而上的传导过程,也就没有了传导过程中产生的短期的波动效应。本文建立的信息模型是在已有的经典RBC框架上加入了信息要素的模型,在没有信息冲击的情况下,模型退化成一般的内生增长模型。此时居民的最优目标函数为:

Max C iL t ∑ ∞ k=0 βk[LnC t+k+φLn(1-L t+k)] s.t. M t=νC t

C t+K t+1+M t+G t=W tL t+R tK t+(1-δ)K t (37)

此时持有现金是消费的一个固定比例,不受到波动性因素的影响,其他与式(6)一致,解得:

C(n)* t+1=β(1+R t+1-δ)C(n)* t (38)

W(n)* t= φ(1+ν) 1-L(n) t C(n)* t (39)

M(n)* t=νC(n)* t (40)

其中,C(n) t, L(n) t,M(n) t分别代表不存在信息变速器情况下的t时期消费、劳动力输出以及现金持有。

不存在信息变速器情况下,则考虑C(n) t+1,L(n) t与当期消费的关系,由式(32),C(n) t+1是C(n) t的单调增函数,在加入信息变速器的情况下,C t前的系数会发生波动,L(n) t同样如此。

见图2,实线代表没有信息变速器时的劳动力输出以及下期消费均衡路径与当期消费之间的函数关系图。在加入信息变速器之后,均衡路径中的下期消费会因为信息的不同性质(利好或利空)发生曲率的改变,从而均衡下期消费,进行相应地提高或减少。劳动力输出也存在同样的情况。

(二)企业生产的“信息变速器效应”

对企业而言,若不存在信息变速器效应,则其生产函数为:

Y(n) t=A(n) tK(n)α tL(n)1-α t (41)

利用式(1)约束,并写为对数形式:

LnY(n) t=LnA(n) t+αLn[ (1+v)C(n) t+K t+1+G t-W tL(n) t 1+R (n) t-δ ]+(1-α)LnL(n) t (42)

由于0<1-α<1,考虑当期产出与当期居民消费之间关系,产出是居民当期消费的增函数。在加入信息变速器之后。

LnY t=LnA t+αLn[ (1+Ρ t-1)C t+K t+1+G t-W tL t 1+R t-δ ]+(1-α)LnL t (43)

产出仍然是消费的增函数,但是斜率发生了改变,在Ρ i>0情况下,斜率增大,且截距同时增大(见图3)。

四、数值模拟与结果分析

(一)参数赋值

本文方程中参数主要包含以下几个:产出、消费、净投资、劳动、现金持有、利率、政府购买、信息变量的均值 Y 、 C 、 I 、 L 、 M 、 R 、 G 、 Ρ ,主观贴现率 β ,资本折旧率 δ ,信息变量中政府购买和随机信息的指数 τ ,资本产出弹性 α 。

Y :采用1978年至2020年GDP均值,其中各年GDP数值都以1978年价格指数为基准,并且相关数值都去除了价格因素,以表现实际增长幅度。

C :同样采用1978年至2020年居民最终消费均值,各年居民消费值以1978年价值指数为基准去除了价格因素。

I :采用1978年至2020年固定资产投资额均值,各年数值以1978年价值指数为基准去除了价格因素。

L :采用1978年至2020年就业率均值。

R :采用1996年1月至2020年4月银行间7天同业拆借利率月度数据均值。

G :采用1978年至2020年政府最终消费值均值,各年数值以1978年价值指数为基准去除了价格因素。

M :采用 M =Y -C -I -G 得到。

Ρ :采用 Ρ =M /C 得到。

β :由(2)式得到均衡条件 β=1/(1+R -δ) 得到。

δ :采用经典文献中的0.023作为资本折旧率。

α :按照索罗残差法原理,利用1978~2020年中国经济数据估算,解得α=0.6384。

τ : τ 代表了信息函数中政府购买以及随机信息所占比例。τ>0时,信息函数将引起持有现金的增加,意味着政府购买的增加对于企业及居民而言是利空消息,相反则为利好消息。本文暂定为1,意味着政府购买的增加将释放经济衰退信号,减少居民消费以及企业要素投入。

(二)数值模拟

1.不存在“信息变速器”时 。在经济中不存在信息变速器的情况,将式(12)、(22)、(24)、(25)、(37)、(38)、(39)、(40)对数线性化后和技术冲击的式(26)、(27)一起放入Matlb中进行数值模拟,当我们给予标准差为0.025的技术以及政府购买冲击时,主要考察产出、资本、消费、净投资对政府购买波动的响应(见图4)。

政府购买冲击将会造成产出、消费、资本存量以及净投资波动。其中居民消费和净投资波动幅度更大。政府购买的外部冲击将使得各宏观经济变量需要较长时间回到均衡位置。

2.存在“信息变速器时”。 经济中存在信息变速器时,将式(27)、(28)、(29)、(31)、(32)、(33)、(34)、(35)、(26)、(27)放入Matlab中进行数值模拟。我们仍然给予标准差为0.025的技术以及政府购买冲击。其中,政府冲击为负向冲击,主要考察政府购买对经济中各变量的影响,得到图5。

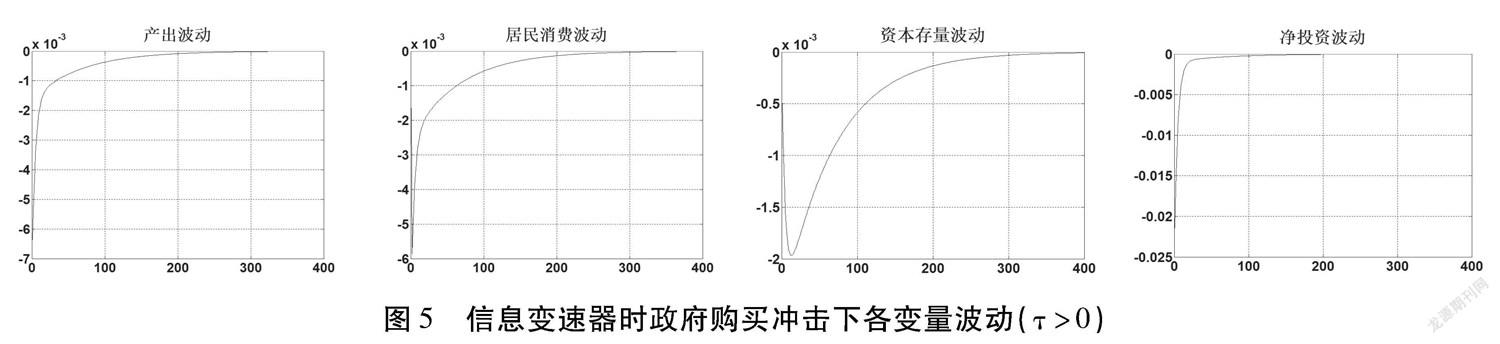

(1)加入信息变速器后,虽然和无信息变速器之前给予的冲击大小是一致的,但是此时各变量波动幅度有明显增大。产出波动率从-0.0004增加至超过-0.006,居民消费波动率从-0.001左右增加至接近-0.006左右,资本存量波动率从-0.0006左右增加至接近-0.002,净投资波动率从-0.007左右增至-0.02左右,均达到6至15倍的幅度。

(2)从回归均衡时间来看。不存在信息变速器时,产出大约在500期回到均衡位置,居民消费和资本存量大约在400期时重新回到均衡位置,净投资在200期左右回到均衡位置。加入信息变速器之后,产出、居民消费在350期左右就回到了均衡位置,而资本存量和净投资回归均衡的时间相对没有发生改变。

(3)从变量波动方向而言,未加入信息变速器时,产出波动会首先增大,接着减小,并逐渐回到均衡位置。而居民消费从一开始就开始向均衡位置趋近。加入信息变速器后,产出波动方向不再改变,会直接趋向于回归均衡位置。而居民消费波动在一开始会有大幅度增加,然后平滑地回到均衡位置。换句话说,信息变速器增加了居民消费波动的不确定性,但是平滑了产出波动。

我们注意到,此时政府购买的沖击将会造成各个经济变量的负向波动。这是由于在模型设定时,信息函数中政府购买的指数参数τ>0,这意味着增加政府购买将导致现金持有的增加,换句话说,政府购买的增加对于居民和企业而言是利空消息。但是这个假设并不强,与现实也并不一定相符。我们不妨再假定τ<0。见图6。

此時各经济变量受到政府购买冲击后表现出正向的波动,这是因为当τ<0时,政府购买的增加将导致现金持有减少,要素投入增加,对居民和企业来说是利好消息,因此,在一定时期内,产出、居民消费、资本存量和净投资会正向偏离均衡。

(三)模型解释力分析

1.方差分析

由表2可以看到,本文模型在产出、资本存量、居民消费三个变量的模拟上波动解释程度分别达到了94.28%、74.38%和91.96%,净投资的波动解释度也达到了68.94%。应该说模型解释度还是不错的。另外,可以看到不论是真实经济还是模拟经济,净投资波动均大于产出波动,而资本存量、居民消费波动小于产出波动,这两个一致性也证明了模型的有效性。考虑到中国投资以公共投资为主导,净投资波动大于产出波动意味着中国经济具有宏观调控主导的特点。

2.变量相关分析

模拟经济和真实经济各变量相关系数如表3所示。可以看到,在产出与消费、产出与净投资以及消费与资本存量之间的相关系数上,模型的模拟程度分别达到了70.99%,96.50%和98.62%,在产出与资本存量之间的相关系数上的拟合程度也达到了63.53%

3.变量自回归分析

同样分别求得真实变量和模拟变量5阶的自相关系数,再求得比例,如表4所示。可以看到,产出、净投资两个变量的五阶自相关系数拟合程度均较高,都在70%以上。整体而言,各模拟变量的一阶和二阶自相关系数拟合程度均较高,但是从三阶自相关系数开始,模拟变量与真实变量开始出现较大的偏差,尤其是消费和资本存量。这也意味着模型存在进一步改进的空间。

五、结论

本文基于RBC模型,通过加入信息要素,放松传统经济学模型中关于信息传递的假定,观察信息冲击对宏观经济稳定的影响。数值模拟的结果显示,信息的冲击在短期内将加大经济波动,主要在波动的幅度以及频度上;在长期内,信息的多次冲击将平滑经济波动,这从另一方面验证了市场有效性假说:完全有效市场将不存在波动。信息对称后经济将不再对信息冲击作出反应。本文通过数值模拟认为,短期内信息波动将会加大经济波动,主要体现在波动的幅度和波动的方向上,本文由此提出了“信息变速器”概念,以对应伯南克的“金融加速器”。同时,值得强调的是,正如上文所述,对于长期而言,信息的冲击将会平滑经济波动,政府作为公信力较强的部门,其行为存在着信号传达的功能,因此,政府行为的信号将影响居民和企业的决策行为。这从另一个角度给经济发展以及政府宏观政策制定方面的启示是:政府控制信息、封锁消息短期内可以达到平稳经济波动的效用,但长期而言,建设有效市场,透明化市场信息是必然之举,可以促进经济良好发展。因此政府在制定宏观政策时,应促使市场制度更加完善,推动相关市场信息的透明化进程,以实现经济市场的健康有序发展。

参考文献:

[1]Kydland F E,Prescott E C. Executable program for "Time to Build and Aggregate Fluctuations"[J]. QM&RBC Codes, 1982.

[2]King,Robert G. [Handbook of Macroeconomics] Volume 1 || Chapter 14 Resuscitating real business cycles[J].1999:927~1007.

[3]Rasche R H,Deloach S B. Stochastic trends and economic fluctuations in a large open economy[J]. Journal of International Money and Finance, 1998,17(4):565~596.

[4]Nadenichek J J. Consumer durable goods in an international real business cycle framework[J]. Quarterly Review of Economics & Finance, 1999, 39(2):233~247.

[5]Bernanke B,Gertler M,Gilchrist S . External Constraints on Monetary Policy and the Financial Accelerator[J]. The Review of Economics and Statistics, 1996, 78.

[6]蔡辉明. 金融加速器与中国经济波动[M]. 2004.

[7]杜清源, 龚六堂. 带“金融加速器”的RBC模型[J]. 金融研究, 2005(4):16~30.

[8]赵振全, 于震, 刘淼. 金融加速器效应在中国存在吗?[J]. 经济研究, 2007(6):27~38.

[9]张五常.佃农理论——应用于亚洲的农业和台湾的土地改革[M].商务印书馆,2000.

[10]吴丰华. 体制性因素、信息不对称及经济波动[J]. 西北大学学报(哲学社会科学版), 2010, 40(5):57~62.

[11]谢玉先. 信息化对经济增长的作用机制分析[J]. 经济研究导刊, 2008(4):18~20.

[12]赵永伟. 信息技术对未来市场结构的冲击[J]. 企业经济, 2000(5):43~45.

The “Information Derailleur” Effect in the Economic Fluctuation

- An Numerical Simulation Analysis based on the RBC Model

BAO Tianwei

(School of Economics and Management, Southeast University, Nanjing 211189, China)

Abstract:

Economic fluctuation has always been an area where economists are committed to research and difficult to reach a consensus. The prevailing RBC theory in the West has been questioned by many parties in recent years and has been continuously improved. The “financial accelerator” theory is the most famous expansion. This paper holds that in addition to the “financial accelerator” effect, there is also an “information derailleur” effect in the economy: information will change their economic behavior by affecting the expectations of micro subjects, so that a small fluctuation may be amplified and changed by the “transmission”, which may cause large economic fluctuations. This paper demonstrates the “information derailleur” effect in the economy by establishing the RBC model, and believes that the transmission of information may cause economic fluctuations in the short term, but the long-term release of information will smooth economic fluctuations, which also proves the positive effect of market effectiveness on the economy from another aspect. Based on this, this paper believes that reducing information control and realizing market efficiency is the necessary path to achieve long-term and stable economic growth.

Key words :

information derailleur;economic fluctuation;business cycle

責任编辑:吴锦丹

猜你喜欢

科学与财富(2016年18期)2016-12-22

人民论坛(2016年23期)2016-12-13

现代经济信息(2016年22期)2016-10-26

商业经济研究(2016年14期)2016-09-14

大众理财顾问(2016年3期)2016-06-13

中国总会计师(2014年1期)2015-03-16