“4+7”集中带量采购实施效果分析

——基于9试点地区药品销售数据

2021-04-23 01:27王煜昊路娜娜张圣和尚波波刘朝一黄晓青

中国卫生政策研究 2021年2期

王煜昊 徐 伟 路娜娜 张圣和 尚波波 刘朝一 黄晓青

中国药科大学国际医药商学院 江苏南京 211198

2018年11月15日,联合采购办公室发布《4+7城市药品集中采购文件》(GY-YD2018-1),宣布将在北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都及西安等11个城市开展药品集中带量采购。同年12月7日,“4+7”集中带量采购结果公布,中选品种药价平均降幅52%,最大降幅达到96%,并已于2019年4月起开始实施。[1]本文将基于政策实施前后试点城市中选品种的销售情况,对“4+7”集中带量采购的实施成效进行分析。

1 研究背景

“4+7”集中带量采购,即针对11个试点城市的26品规药品,满足采购条件的企业按照《4+7城市药品集中采购文件》中提供的试点城市所有公立医疗机构年度药品总用量的60%~70%作为估算采购总量进行报价,通过“量价挂钩”、以“量”换“价”的形式,最终竞价形成药品集中采购价格。[2]理论上看,集中带量采购可达到降低药品价格、加速企业转型及行业整合,同时完善药品价格形成机制的效果,而这些理论成效是否在一年多的试点过程中得以体现,仍需要实证数据加以佐证。

2 资料与方法

本文基于药品销售数据及中标企业年报数据,针对纳入“4+7”集中带量采购范围的药品在政策实施前后的销售额,原研厂家、中标企业及其他企业的销售额、市场占有率及部分中标企业营收情况的变化进行对比分析。数据源于米内网“中国城市公立医院化学药终端竞争格局”“重点城市公立医院化学药终端竞争格局”数据库及各上市企业年报、半年报。“重点城市公立医院化学药终端竞争格局”数据库内含全国27个城市公立医院化学药品的销售额数据,每季度更新一次,其中包含北京、天津、上海、重庆、沈阳、广州、深圳、成都、西安9个“4+7”集中带量采购试点城市,故本文单独提取此9市数据进行研究。受新冠肺炎疫情影响,2020年第一季度全国医疗机构非新冠肺炎患者接诊人次锐减[3],不能反映真实的医疗服务需求,故研究数据截止至2019年第四季度。

3 结果

3.1 “4+7”集中带量采购在降低药品价格方面达到了良好的效果

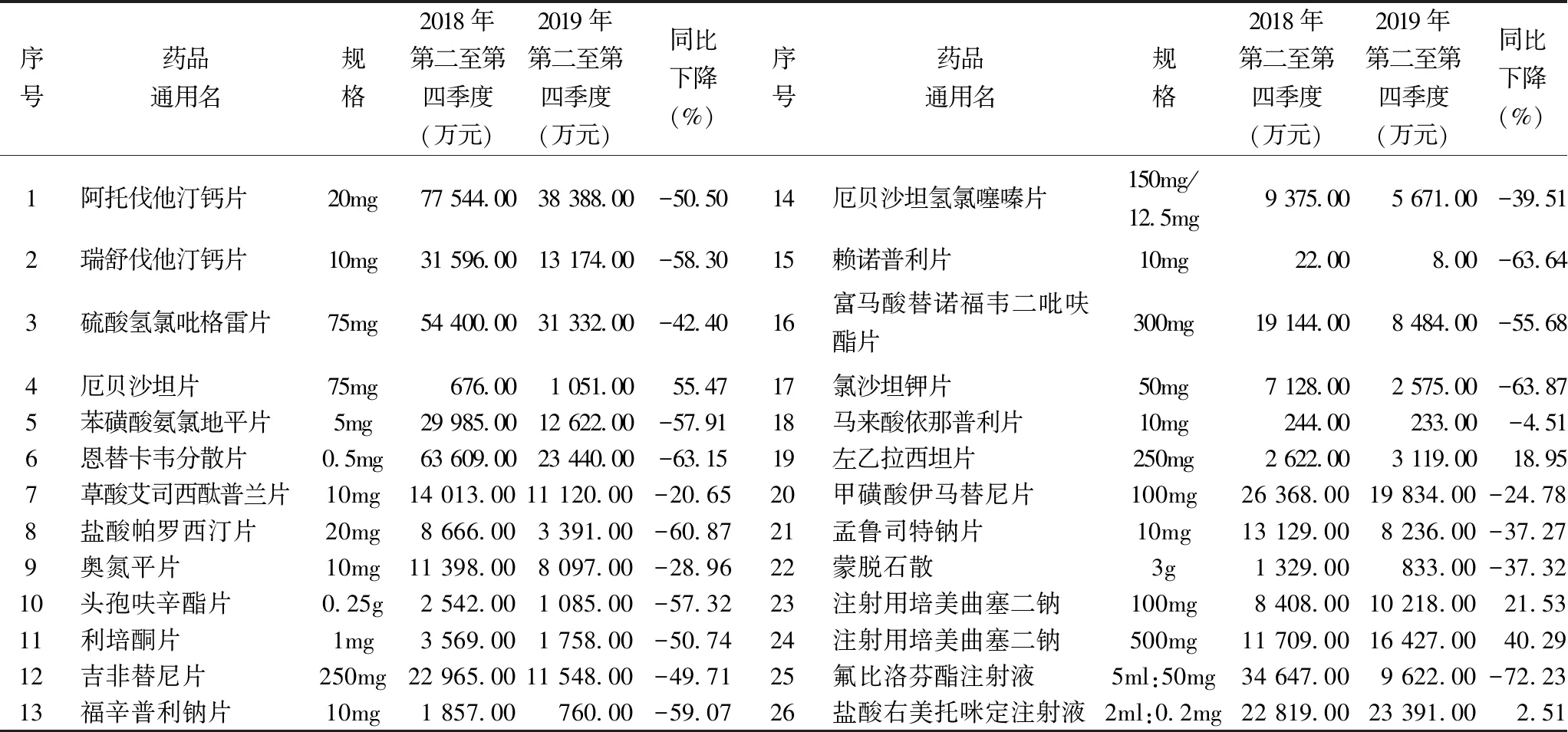

2019年第二至第四季度及2018年同期9市26个品规药品各企业累计销售额见表1。可见,仅厄贝沙坦片、左乙拉西坦片、注射用培美曲塞二钠(100mg及500mg)及盐酸右美托咪定注射液5品规药品在政策落地后销售额成增长趋势,其他21品规药品2019年后三季度销售总额均较2018年同期有显著下滑,平均降幅47.54%。其中,氟比洛芬酯注射液降幅最大,由2018年后三季度的34 647.00万元降至2019年的9 662.00万元,同比降低72.23%;马来酸依那普利片降幅最小,由2018年后三季度的244.00万元降至2019年的233.00万元,同比降低4.51%。

表1 2019年第二至第四季度及2018年同期9城市26品规累计销售总额

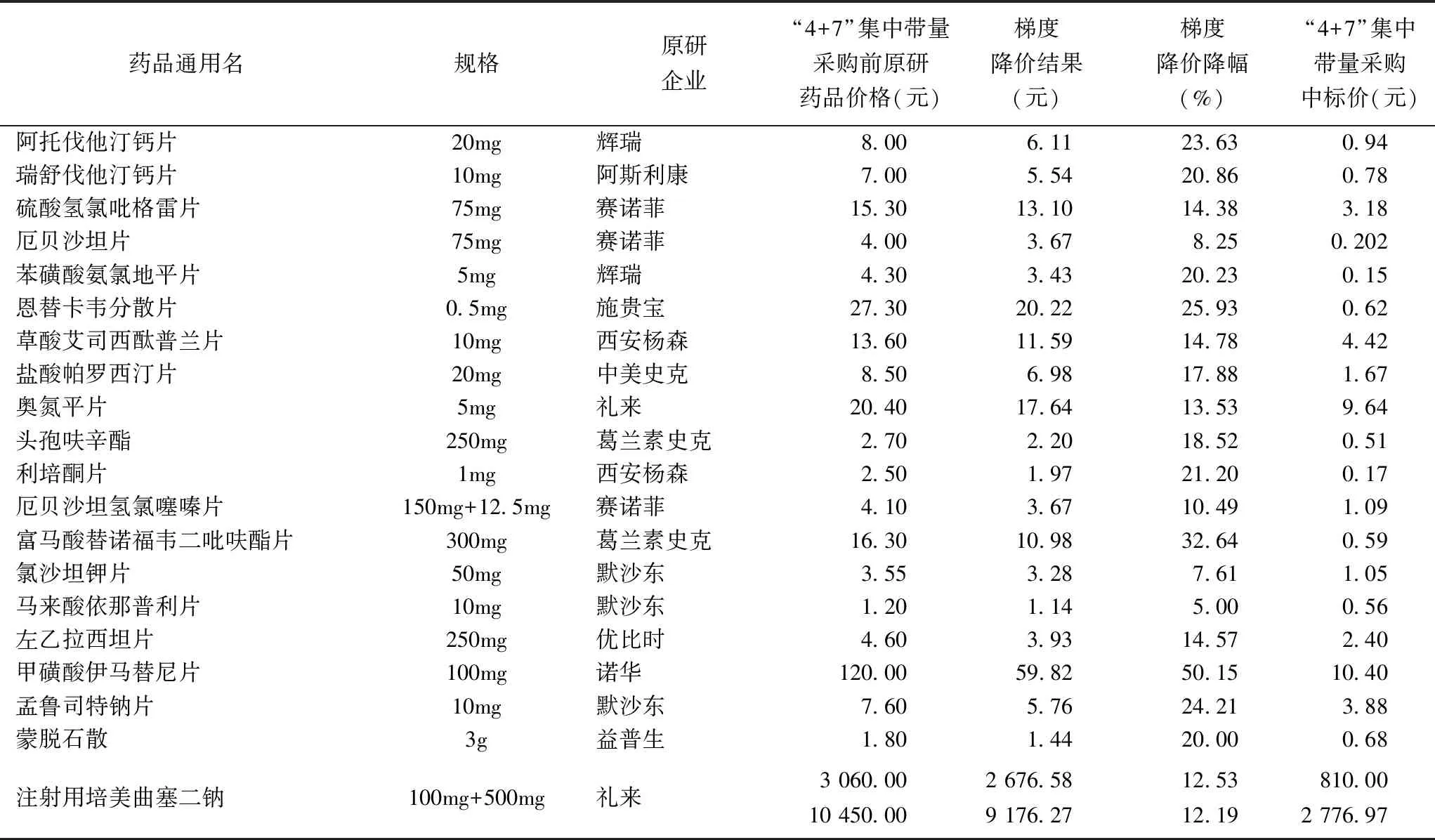

此外,在“4+7”集中带量采购结果公布后,以上海为首的地区要求未中标企业必须实施梯度降价才可继续挂网采购,各未中标原研药梯度降价结果见表2。各原研药的价格均有一定程度的下降,部分药品价格已降至“4+7”集中带量采购中标价的2倍以内。可见,“4+7”集中带量采购政策的实施,确实对药品价格的控制起到了良好的作用。

表2 “4+7”集中带量采购纳入品种中各未中标原研药梯度降价结果

3.2 “4+7”集中带量采购对原研企业、中标企业及其他企业药品销售额的影响

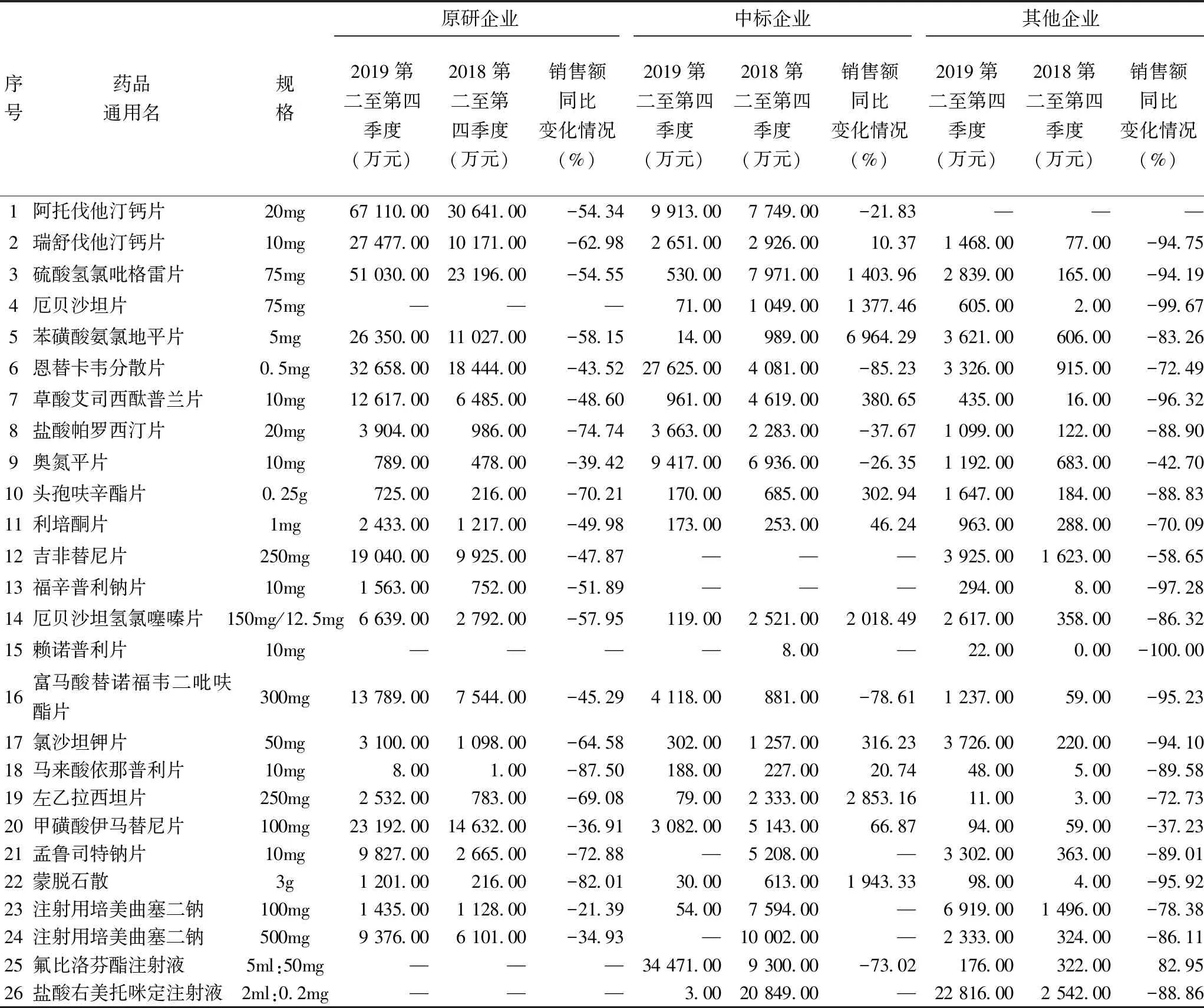

26品规药品的原研企业、中标企业及未中标企业在政策实施前后的销售额变化情况见表3。可见,“4+7”集中带量采购后,原研企业药品销售额明显下降,除中标的吉非替尼片、福辛普利那片及厄贝沙坦片、赖诺普利片、氟比洛芬酯注射液及盐酸右美托咪定注射液原研药在9城市无销售数据外,其余20品规原研药在2019年后三季度销售额平均同比下降了56.54%。从中标企业来看,除民生滨江药业的孟鲁司特钠片、扬子江药业的盐酸右美托咪定注射液、浙江华海的赖诺普利片以及四川汇宇的注射用培美曲塞二钠(100mg及500mg)为2018年下半年上市,市场销售数据缺失外,其余21品规2019年后三季度销售额平均同比上涨48.10%,中位数为46.24%,8品规药品销售额同比下降,其中恩替卡韦片由2018年后三季度的27 625.00万元降至2019年同期的4 081.00万元,降幅达到85.23%;13品规药品销售额同比上升,其中苯磺酸氨氯地平片由2018年后三季度的14.00万元增至2019年同期的989.00万元,涨幅达到69.64倍。对于非原研、非中标的其他企业而言,原本已深耕的市场受到强烈冲击,25品规2019年后三季度销售额同比2018年平均下降76.71%,9品规药品销售额降幅在90%以上。

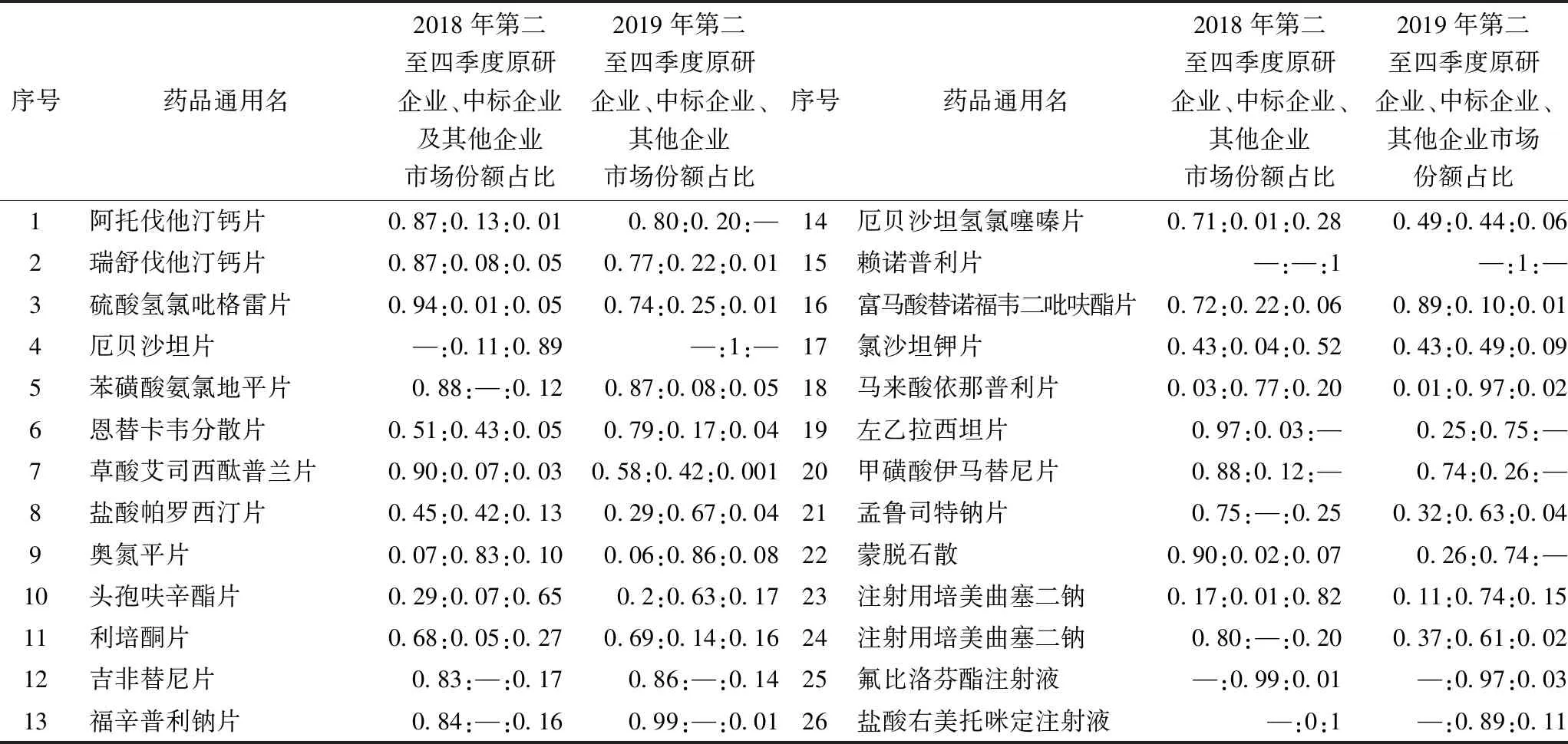

然而,“4+7”集中带量采购采用的独家中标模式,虽能更大幅度的压缩价格,但不利于市场形成良性竞争,且有可能挫伤未中标药企进行药物一致性评价的积极性,同时由于采购量极大,有可能会造成市场的垄断。[4]虽然销售额普遍萎缩,但对比9市集中带量采购前后原研企业、中标企业及其他产业中选品种的市场份额(依销售额计)可知,部分品种原研企业市场份额下降并不显著,可见原研企业的品牌效应与价格策略仍具有一定的优势,起到了止损的效果;中标企业在消化原研企业市场份额的同时,更多抢占的是非原研、非中标的其他企业在带量采购前深度经营的成熟市场(如厄贝沙坦片、赖诺普利片、氯沙坦钾片、马来酸依那普利片、注射用培美曲塞二钠等),中标企业事实上已形成了对试点城市部分中选品种的仿制药市场的垄断(表4)。

表3 “4+7”集中带量采购前后各品规药品原研企业、中标企业及其他企业销售额变化

表4 “4+7”集中带量采购纳入品种政策前后原研企业、中标企业及其他企业的市场份额(依销售额计)

3.3 “4+7”集中带量采购对中标企业营收结构的影响

结合中标企业年报,本文进一步分析了中标企业在“4+7”集中带量采购前后营收结构的变化。中标企业中,浙江华海药业、深圳信立泰药业、四川科伦药业、浙江京新药业在我国上市,根据米内网“中国城市公立医院化学药终端竞争格局”显示,浙江华海药业、深圳信立泰药业、浙江京新药业“4+7”中标品种占公司全部药品销售额比重较高,分别占87.59%、64.00%、49.93%,而四川科伦药业占比较低(表5),故选取浙江华海药业、深圳信立泰药业、浙江京新药业为例进行分析。

表5 四企业2017—2019年来“4+7”中标品种销售额占比(%)

三企业“4+7”集中带量采购前后的营业总收入、研发费用及销售费用的变化见表6。一方面,从营业总收入上来看,仅浙江华海药业在“4+7”集中带量采购后营业总收入增速超过同期,另两企业增速均不及往年同期,深圳信立泰药业甚至增速为负,可见由于“4+7”集中带量采购导致药品价格大幅下降,虽销量提升,但对企业的营收仍产生了一定影响。另一方面,三企业2019年下半年的销售费用,特别是销售费用中的产品推广相关费用相较2018年同期增速均显著下降,浙江华海药业更是较2018年下半年降低了39.01%,而研发投入持续性增多,其中深圳信立泰药业2019年全年研发投入较2018年提高87.37%,可见,实施“4+7”带量采购,能够在一定程度上起到促进药品生产企业积极转型,加大研发投入的作用。[5]

表6 “4+7”集中带量采购前后三企业的营业总收入、研发费用及销售投入的同比变化情况(%)

3.4 “4+7”集中带量采购品种选择面稍显狭窄

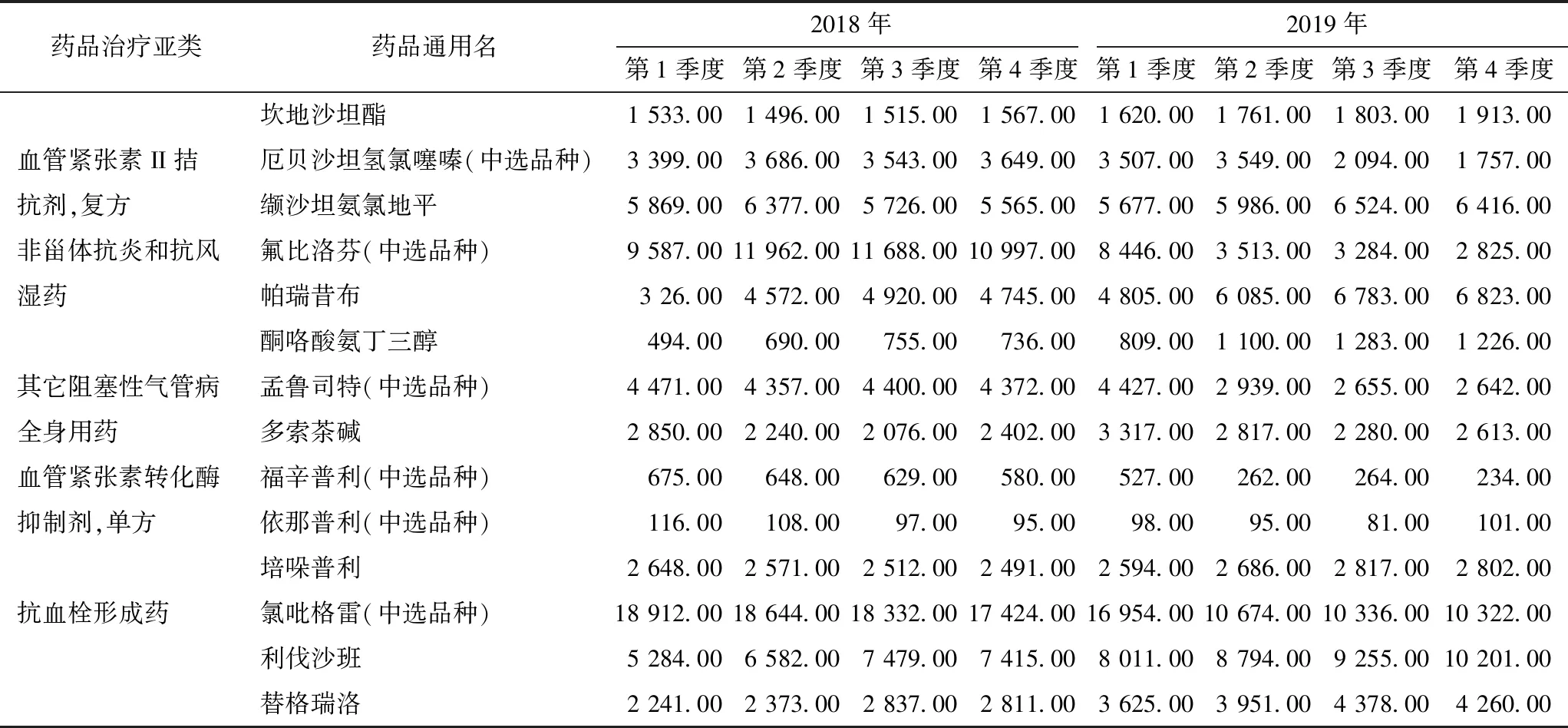

目前,“4+7”集中带量采购待采品种的确定受限于仿制药一致性评价进度,较为局限于特定药品,而并非立足于该药品所在治疗领域,将同化学分类、同药理学或治疗学分类药品的所有药品统一纳入集采范围。现有学者基于医院临床处方数据研究发现,中标品种与同类药品之间广泛存在此消彼长的替代使用现象[6],从9市公立医院药品中选品种及同治疗亚类药品的销售数据来看,在进入集中带量采购后,部分中选品种的同类药品季度销售额较往年增长趋势明显上升(表7),说明中选药品确实在临床应用中存在一定程度的被替代,医生在开具处方时出现部分处方转移的道德风险。

表7 9城市公立医院部分“4+7”集中带量采购中选品种与同类药品2018—2019年各季度销售情况(万元)

(续)

4 讨论

4.1 “4+7”集中带量采购颇有成效,但可能存在垄断风险

从上述部分来看,“4+7”集中带量采购实施以来,对降低药品价格起到了显著作用。同时,由于“带量”,中标企业无需再花费大量的人力财力去拓展与维护现有市场,而是可将经费更多的投入到新产品研发当中,实现我国医药企业由仿到创的产业结构转型。但是,对于非原研、非中标的其他企业而言,原本已深耕的市场将被中标企业所占据,“无量降价”难以回收成本,而自身品牌效应也难以与原研企业竞争集采份额外的零散市场,中标企业事实上已在仿制药市场形成绝对优势,“4+7”集中带量采购的模式可能存在一定的垄断风险。

4.2 集中带量采购仍需科学扩围

目前,集中带量采购品种的选择仍较为受制于仿制药的一致性评价进度,所选品种之间的作用机理及治疗领域较为独立,关联性不强,较难带动中选品种的类似药物整体降价。[7]从国际经验来看,大部分国家和地区在制定药品医保支付标准时都采用了“分组竞价”的思想,即根据一定的划分方式,将治疗同一类疾病或作用机理相同的药品统一分到一组,以这些小组为基础衡量测算确定药品的医保支付标准。如德国在制定药品的参考价格时依次按照解剖学治疗学及化学分类系统(ATC分类)、生物等效性和治疗结果相似性以及药品属性三种指标层层分类[8];日本根据历年医保目录调整结果,制定了定期更新的《参比药品参考目录》,目前更新到第九版,新药在目录准入环节需在此目录中选择参比药品分组定价,若无参考药品,则依成本定价法确定药品价格[9]。我国台湾地区也结合ATC分类系统,将同药理作用或同治疗类别,或头对头试验中的对照药品作为参比制剂确定新纳入药品的医保支付标准,同时,在每两年一次的药品医保支付标准调整中,还将同核价参比制剂的药品分在一组,并结合药品的专利情况、生产质量、一致性评价情况及市场实际采购价及采购量等因素,确定最终调整后的医保支付标准。[10]

4.3 “4+7”集中带量采购部分促成我国过专利期原研药和仿制药的价格联动

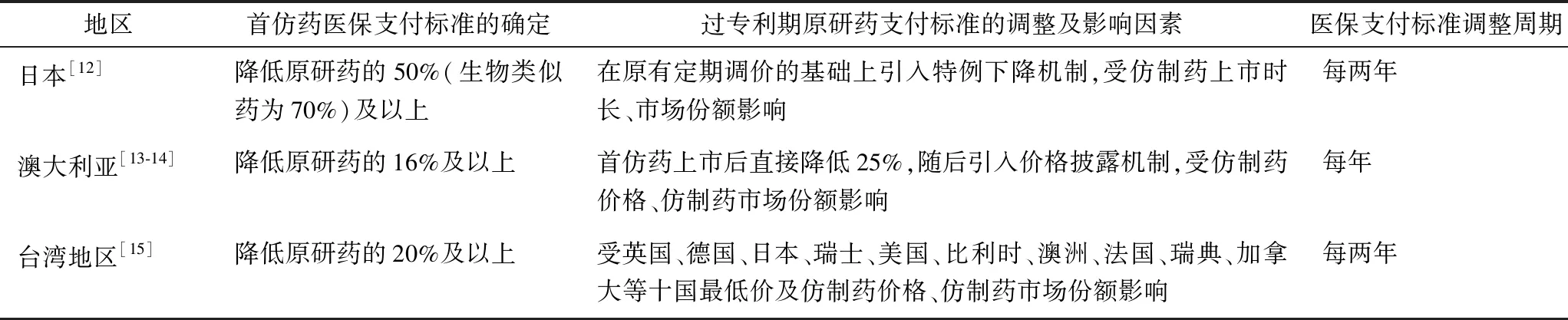

医保支付标准是控制医疗费用、降低药品价格虚高的一个强有力的手段。[11]日本、澳大利亚和我国台湾地区均已经形成了原研药首发定价、首仿药按比例降价、过专利期原研药与仿制药联动调价的完整的医保支付标准制定及动态调整链的建设,过专利期原研药的医保支付标准会受到仿制药价格、市场占有率及仿制药上市时间等因素的影响(表8)。但目前,我国尚未建立完善的药品医保支付标准制定及动态调整机制,集中带量采购仍是当前阶段实现我国过专利期原研药和仿制药价格联动的关键途径,但该模式对于未纳入集中带量采购范围的药品企业降价而言驱动力不足。

表8 日本、澳大利亚、台湾地区仿制药、过专利期原研药医保支付标准的制定及调整模式

5 建议

5.1 进一步完善竞价中标机制,持续推进,慎防垄断

“4+7”集中带量采购在控制药品价格方面取得的效果是显著的,在今后,集中带量采购模式仍需进一步推广,但是其竞价中标机制仍需不断优化完善。在2019年12月发布的《全国药品集中采购文件(GY-YD2019-2)》中,“4+7”集中带量采购试点中的独家中标并获得试点城市公立医院60%~70%估算采购总量的方案,变更为报价最低的3家企业中标,中标企业为1家、2家、3家时,首年约定采购量分别为公立医院50%、60%、70%的估算采购总量,且这一规则为2020年8月第三批《全国药品集中采购文件(GY-YD2020-1)》所沿用,这在一定程度上缓解了垄断风险。随着集中带量采购药品范围的逐步扩大,中小仿制药生产企业生存空间将被逐渐压缩,我国医药行业也将面临剧烈洗牌,医药产业集中度也将逐渐提高[16],但仍要谨防垄断[17],严控中标企业药品的质量安全及供应的可持续,确保人民群众用上药、用好药。

5.2 “4+7”集中带量采购品种选择应由“点”至“面”

对于今后我国的集中带量采购事业而言,一方面仍要进一步扩面,将更多临床常用药品纳入集中带量采购的范围之内,降低人民群众的用药成本;另一方面,在扩面的过程中,要注意由“点”至“面”,逐步将已中选品种的同类药品纳入带量采购范畴。此外,对于纳入带量采购的药品,在预估采购量时,也可统筹考虑同类药品的临床需求,从作用机理、治疗领域及是否可替代等多角度制定科学、合理、多层次的采购量计算规则,降低医生道德风险的可能性。

5.3 完善医保支付标准的建设,健全原研药、仿制药、过专利期原研药的联动机制

随着集中带量采购中标药品价格的下降,包含原研药在内的非中标药品价格也呈现阶梯式下降,这在一定程度上形成颇具我国特色的过专利期原研药与仿制药的价格联动机制,但这一机制对未纳入带量采购的药品而言降价驱动力不足。从国际经验上看,部分国家和地区通过完善的医保支付标准制定及动态调整机制的建设来实现专利药、过专利期原研药及仿制药的价格联动,通过定期调整医保支付标准,实现医保目录内所有药品的螺旋式降价。2020年7月31日,国家医疗保障局印发《基本医疗保险用药管理暂行办法》,其中规范了药品的医保目录准入标准、准入路径及新准入药品医保支付标准的确定方式,但尚未明确目录内药品医保支付标准的制定及医保支付标准调整规则。因此,应进一步加强医保支付标准的建设,加强过专利期药品的原仿价格联动,从而达到更持续、更深入地控价控费效果。

作者声明本文无实际或潜在的利益冲突。

猜你喜欢

当代水产(2022年3期)2022-11-17

中国医院用药评价与分析(2022年5期)2022-06-23

家庭医药·快乐养生(2022年6期)2022-06-23

当代水产(2022年3期)2022-04-26

药品评价(2020年13期)2020-10-14

工业设计(2020年6期)2020-07-30

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

中国生殖健康(2019年2期)2019-08-23