饲企面企互抢小麦成常态成本提高促面粉价格上扬

2021-04-23 12:06:54张春良

现代面粉工业 2021年2期

张春良

(南方小麦交易市场,江苏靖江214500)

1 2021年1—2月国内面粉及麸皮市场回顾

近年来,在消费升级的背景下,国内面企的竞争已不再停留于供应量层面,而是向满足消费者需求的高品质、专用化方向发展。面企的规模化运行优势效应逐渐放大,加之在新技术、新设备、新工艺,以及研发、运营等方面的投入,大企业竞争优势更加明显,行业洗牌速度明显加快,整合力度持续加大。2021年1—2月适逢国内的传统节假日,面企陆续停工停产,开工率整体偏低。面企间因规模及产品结构差异,经营分化格局较明显。因节前经销商备货量较多加之节后下游面粉市场需求疲软,面企开工恢复情况并不乐观。节后国内面粉市场价格整体保持平稳,个别地区面企为提高面粉走货而小幅下调出厂价格。据市场监测,截至2月底,江苏徐州铜山地区面企30粉出厂价3120元/t,安徽亳州谯城地区面企30粉出厂价3120元/t,河南濮阳清丰地区面企30粉出厂价3020元/t,山东菏泽东明地区面企30粉出厂价3180元/t,河北邢台柏乡地区面企20粉出厂价3180元/t。

1月25日,国家粮食和物资储备局召开2021年春节及“两会”期间粮油市场保供稳市工作视频会议。会议要求确保供应充裕,用好储备资源,做好精准调控,加强监测预警,稳定社会预期,全力以赴做好粮油保供稳市工作。今年春节,国内居民消费品质化趋势更为明显,呈现从“囤量”到“求质”的升级趋势。由于国内各地区鼓励就地过春节,这使得人口跨区域流通量明显减少,消费格局也发生一定程度改变。国家统计局公布的数据显示,2020年国内社会消费品零售总额391981亿元,比上年下降3.9 %,其中餐饮收入39527亿元,下降16.6%。

1—2月国内麸皮市场价格整体呈现高位回落态势,麸皮产出量、下游市场需求以及饲料粮市场行情走势等因素对麸皮市场价格具有影响。由于国内生猪行业强势复苏,导致对玉米采购需求持续高涨,玉米市场供需格局较为紧张,这很大程度上促进麸皮市场价格的提升。国家统计局公布的数据显示,2020年末全国生猪存栏量40650万头,比上年末增加9610万头,同比增长31.0 %,恢复到2017年末的92.1 %;2020年全国生猪出栏量52704万头,比上年减少1715万头,下降3.2%。中国海关总署公布的数据显示,2020年中国肉类(含杂碎)累计进口数量991万t,同比增加60.4%,累计进口额307.33亿美元,同比增加59.6 %;其中猪肉进口数量439.22万t,同比增加108.34 %,鸡肉进口数量143.30万t,同比增加98.28 %,牛肉进口数量211.83万t,同比增加27.65%,羊肉进口数量36.50万t,同比下降6.97%。2021年以来,广东、新疆等地陆续报告发生非洲猪瘟疫情,受此影响,北方地区能繁母猪与仔猪的存栏损失再度扩大。

农业农村部市场预警专家委员会发布的《2021年2月中国农产品供需形势分析》预计2020/21年度国内玉米消费量2.8916亿t,其中饲用消费量1.85亿t,比上年度增加1100万t。玉米市场价格高位运行促使国内加大玉米等饲料粮的进口力度,饲企使用小麦替代玉米的比例明显增加,甚至部分加工企业已开始使用无玉米配方的饲料。美国农业部2月全球玉米供需报告预计,中国2020/21年度玉米进口预估为2400万t,1月预估为1750万t;预计2020/21年度中国非食用小麦使用量将达到创纪录的3000万t,较去年增加1000万t,并将超过2012/13年度的2600万t。中国海关总署公布的数据显示,2020年国内累计进口玉米数量1130万t,同比增长135.7%,累计进口高粱数量481万t,同比增长478.6 %,累计进口大麦数量808万t,同比增长36.6%。据市场监测,截至2月底,锦州港地区15%水分的2020年产玉米平舱价3030~3050元/t;广东蛇口港地区15 %水分的玉米主流成交价2940~2960元/t,优质粮成交价3020元/t;江苏徐州铜山地区面企麸皮出厂价1940元/t,安徽亳州谯城地区面企麸皮出厂价2160元/t,河南濮阳清丰地区面企麸皮出厂价1840元/t,山东菏泽东明地区面企麸皮出厂价1960元/t,河北邢台柏乡地区面企麸皮出厂价1900元/t。

2 2021年1—2月国内面粉市场主要影响因素分析

2021年1—2月,国内面粉市场购销呈现“旺季不旺”特征,主要影响因素有以下4个方面。

2.1 国内经济恢复好于预期,外部环境仍不确定、内部不牢固

2020年,面对严峻复杂的国内外环境,特别是新冠肺炎疫情的严重冲击,在以习近平同志为核心的党中央坚强领导下,坚持稳中求进工作总基调,加大宏观政策的对冲力度,扎实做好“六稳”工作,全面落实“六保”任务,社会经济发展主要目标任务完成情况好于预期。国家统计局公布的数据显示,2020年,我国GDP为1015986亿元,迈上百万亿元新台阶,按不变价格计算,比2019年增长2.3%。中国人民银行发布的《2020年第四季度中国货币政策执行报告》指出,2020年末广义货币(M2)同比增长10.1%,社会融资规模存量同比增长13.3%;企业综合融资成本明显下降,2020年12月企业贷款加权平均利率为4.61 %,较上年同期下降0.51个百分点,创有统计以来新低;下一阶段将发挥好结构性货币政策工具的精准滴灌作用,构建金融有效支持实体经济的体制机制,加大对科技创新、小微企业、绿色发展的金融支持。国家统计局公布的数据显示,2020年全国居民人均可支配收入32189元,比上年名义增长4.7%,扣除价格因素后,全国居民人均可支配收入实际增长2.1 %;2020年全国居民人均消费支出21210元,比上年名义下降1.6%,扣除价格因素,实际下降4.0%。国家统计局最新公布的数据显示,2021年1月份全国居民消费价格同比下降0.3 %,环比上涨1.0 %,其中食品价格同比上涨1.6 %;全国工业生产者出厂价格同比上涨0.3%,环比上涨1.0 %;工业生产者购进价格同比上涨0.9%,环比上涨0.4%。

图1 2020年1月以来全国居民消费价格变化趋势

从外部环境看,疫情变化存在不确定性,且各国疫苗接种步伐不同步,将导致今年全球经济复苏不稳定、不平衡。中国物流与采购联合会发布的数据显示,2021年1月全球制造业采购经理指数(PMI)为54.4 %,连续7个月保持在50 %以上,新冠疫苗的广泛推广及各国刺激政策的持续推进是2021年全球经济持续复苏的基础条件。从国内环境看,国内经济恢复基础尚不牢固,疫情后国内经济呈稳定恢复态势,但消费和制造业等经济内生动能恢复持续偏慢。经济合作与发展组织(OECD)发布的最新全球经济展望报告预计中国2021年经济增速将达8%。国际货币基金组织(IMF)在最新的《世界经济展望报告》中预计中国2021年经济增幅有望达8.2%。

2.2 国家临储小麦成交量同比大增,政策加大小麦市场调控力度

受国内小麦大规模替代玉米以及由此引发的迭代效应影响,2021年以来国家临储小麦成交量同比大幅增加,这也引发政策加大小麦市场的调控力度。1月21日,国家粮食交易中心发布公告,自1月下旬国家临储小麦交易保证金翻倍,提高至220元/t,且需预付1000元/t货款后才能参与交易;2021年已成交小麦出库率低于20%的企业不能参与交易。国家此次调整国家临储小麦交易规则将明显提高交易成本,凸显国家稳定国内小麦市场的意图。

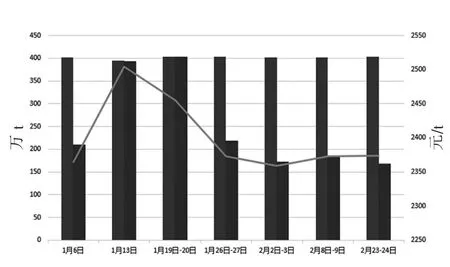

据统计,2021年以来国家临储小麦累计投放数量2789.2576万t,实际成交量1732.7176万t,同比增加1650.1458万t,其中苏皖豫地区成交量1587.3144万t,占比达91.61 %;周度成交均价2358~2504元/t。从主要区域2021年以来国家临储小麦成交情况来看,江苏地区国家临储小麦累计投放量309.1806万t,实际成交量288.5375万t,同比增加273.4112万t,周度成交均价2393~2635元/t;安徽地区国家临储小麦累计投放量612.4484万t,实际成交量439.2684万t,同比增加416.756万t,周度成交均价2327~2523元/t;河南地区国家临储小麦累计投放量1716.7141万t,实际成交量859.5085万t,同比增加828.2349万t,周度成交均价2335~2468元/t;山东地区国家临储小麦累计投放量77.818万t,实际成交量77.1786万t,同比增加73.4558万t,周度成交均价2418~2634元/t;河北地区国家临储小麦累计投放量37.8876万t,实际成交量35.1495万t,同比增加25.2138万t,周度成交均价2376~2543元/t;湖北地区国家临储小麦累计投放量35.2089万t,实际成交量33.0752万t,同比增加33.0752万t,周度成交均价2360~2538元/t。

2021年以来的主要年份国家临储小麦成交情况见图2,2014年产国家临储小麦累计投放量489.6007万t,实际成交量400.3276万t,周度成交均价2323~2518元/t;2015年产国家临储小麦累计投放量715.7108万t,实际成交量368.541万t,周度成交均价2340~2467元/t;2016年产国家临储小麦累计投放量954.8003万t,实际成交量415.2766万t,周度成交均价2328~2455元/t;2017年产国家临储小麦累计投放量462.4075万t,实际成交量395.9431万t,周度成交均价2373~2592元/t;2018年产国家临储小麦累计投放量32.8925万t,实际成交量32.8925万t,周度成交均价2424~2672元/t;2019年产国家临储小麦累计投放量133.8458万t,实际成交量119.7368万t,周度成交均价2397~2627元/t。2月2日,南方小麦交易市场竞价销售2020年江苏南通产红小麦3497t,起拍价(价格类型:车船板价)2500元/t,最高成交价2535元/t,最低成交价2525元/t,成交均价2531元/t。

图2 2021年1—2月国家临储小麦成交情况

2.3 美麦期价走势同比上涨,美农报告持续上调国内进口预估

中国海关总署最新公布的数据显示,2020年国内累计进口小麦838万t,同比增加140.2 %,进口量相当于全年配额964万t的87%。2021年“中央一号”文件指出,优化农产品贸易布局,实施农产品进口多元化战略。

美国农业部2月全球小麦供需报告预计2020/21年度全球小麦产量为7.7344亿t,1月预估为7.7264亿t,2020/21年度全球小麦期末库存预估为3.0422亿t,1月预估 为3.1319亿t;其中,2020/21年度美国小麦期末库存预估为8.36亿蒲式耳(容量单位,1蒲式耳相当于35.238L),1月预估为8.36亿蒲式耳,2020/21年度美国小麦出口预估为9.85亿蒲式耳,1月预估为9.85亿蒲式耳;2020/21年度欧盟小麦出口预估为2700万t,1月预估为2600万t。

美国农业部在举行的年度农业展望论坛上预计2021/22年度美国小麦产量为18.27亿蒲式耳,与2020年基本持平,种植面积为4500万英亩(土地面积单位,1英亩大约4046.864798m2),同比增长65.1万英亩;2021/22年度美国小麦期末库存为6.98亿蒲式耳,低于上年的8.36亿蒲式耳,创下8年来的最低水平;预计2021/22年度小麦农场平均价格为5.50美元/蒲式耳。国际谷物理事会预计2020/21年度全球小麦产量为7.73亿t,相比之下,1月份的预测为7.68亿t,2019/20年度为7.62亿t。

联合国粮农组织(FAO)将2020年全球小麦产量预报上调480万t,至历史最高水平7.665亿t;将2020/21年度全球小麦库存最新预报比期初水平增加720万t,至2.843亿t,这主要是基于对澳大利亚和俄罗斯库存量增加的预期。战略谷物公司将2020/21年度欧盟27国的软小麦出口量调高近4 %,因一部分俄罗斯小麦出口业务预计转到欧盟。加拿大农业暨食品部(AAFC)发布的2月份供需报告将加拿大的小麦播种面积调低40多万公顷(土地面积单位,1公顷为10000m2),为993万公顷,这也是四年来的最低点,预计今年所有小麦产量为3275万t,比2020年产量低244万t;因是否能维持2020年度的强劲进口态势存在不确定性,对所有小麦(包括杜伦麦)出口预测值也调低到2400万t,比上年减少245万t。澳大利亚农业资源经济科学局(ABARES)预计2020/21年度澳大利亚小麦产量将达到创纪录的3333万t,同比激增119.8%,超过了2016/17年度创下的前期历史最高纪录3180万t。荷兰合作银行发布研报,将2021年4季度CBOT小麦期价预估上调0.70美元/蒲式耳,达6.50美元/蒲式耳;将巴黎的Euronext制粉小麦期货的第4季度平均价格预测值调高了36欧元,达到215欧元/t。

截至2月25日,美国芝加哥期货交易所美软红冬小麦5月合约期价报收于675.5美分/蒲式耳,较上年同期的538.75美分/蒲式耳,上涨136.75美分/蒲式耳,涨幅达25.38%。美国农业部2月全球小麦供需报告预计,中国将在2020/21年度进口1000万t小麦,这也是连续第六个月上调中国小麦进口预期。根据该机构的数据,在2020/21年度上半年,法国将成为中国最大的供应国,法国小麦平均价格为270美元/t,较国内玉米价格低160美元/t,较国内小麦价格低120美元/t。

图3 1997—2020年国内小麦进口量

2.4 面企小麦采购量下降,饲企小麦采购量大增

受需求、进口以及成本等因素影响,面企采购小麦需求下降,而饲企小麦采购需求明显增加。美国农业部2月全球小麦供需报告预计,由于饲料使用量上升,中国将在2020/21年度进口1000万t小麦,以继续平衡不断扩大的需求与国内有限的粮食供应之间的差距;如果预估实现,中国2020/21年度(2020年7月—2021年6月)小麦进口将创25年最高水平。

1月15日佛山市粮食集团有限公司委托销售2019年入库红小麦4933t,底价2580元/t(价格类型:散装、仓库车板交货),成交价2870元/t;委托销售2019年入库白小麦9183t,底价2600元/t(价格类型:散装、仓库车板交货),成交价2870元/t;委托销售2019年入库藁优2018小麦7532t,底价2650元/t(价格类型:散装、仓库车板交货),成交价2880~2890元/t;委托采购2020/2021年澳洲标准白麦10800t,底价2800元/t(价格类型:散装、仓库车板交货),均未成交。1月18日江苏穗丰谷物有限公司委托销售2018年产镇麦168小麦4800t,成交2800t,底价2860元/t(价格类型:散装、仓库车板交货),成交价2860元/t。1月22日肇庆国家粮食储备库委托销售2018年入库白小麦3924.27t,全部成交,底价2780元/t(价格类型:围包散储、仓库堆边交货),成交价2780元/t。1月26日广东新供销天润粮油集团有限公司委托销售2018年入库红小麦4349t,底价2800元/t(价格类型:散装、仓库车板交货),均未成交。1月27日上海市市级储备粮网上竞价销售交易会计划销售2018年国产二等混合小麦1.56万t,全部成交,最高成交价2515元/t,最低成交价2495元/t,成交均价2502元/t。1月29日中山市粮食储备经营管理有限公司委托销售2018年入库澳洲标准白麦2986t,底价2680元/t(价格类型:散装,仓库车板交货),成交价2780~2790元/t。

图4 江苏靖江安宁港粮食运价指数图

继2020年年底“四连涨”过后,截至发稿时,2021年国内成品油已进行3轮调价,且均为上调。这七次下来,国内汽、柴油价格累计涨幅分别高达1180元/t和1135元/t,沿海粮船运费同比高位运行。

3 2021年1—2月国内麦市行情回顾与展望

因国内饲企大量采购小麦替代玉米,质差小麦市场价格重心明显上移,这也导致面企采购的质量较好的小麦市场价格大幅上移。市场主体心理预期很大程度上影响购销决策,进而影响流通市场小麦库存水平,加大国内麦价波动幅度。国内麦价重心大幅上移促使各类型持粮主体加大库存小麦市场销售力度以锁定利润。随着国家临储小麦大量成交并陆续进入流通市场以及政策麦市调控力度加大,市场主体的购销心理逐步趋于理性,国内麦价走势高位回落。

节前市场主体粮源采购主要根据自身库存情况,以及对后期市场行情预期进行战略性布局,以保证加工所需和成本控制。随着传统节假日氛围的消退,加工企业陆续开工生产,国内麦市购销逐步恢复,麦价走势整体平稳运行,价格波动幅度不大。据市场监测,截至2月底,江苏泰州泰兴地区优质品种小麦净粮进厂价2600元/t,安徽亳州谯城地区白小麦净粮进厂价2540元/t,河南焦作武陟地区一等白小麦净粮进厂价2580元/t,河北衡水深州地区一等白小麦净粮进厂价2570元/t,山东泰安宁阳地区一等白小麦净粮进厂价2580元/t。

1月29日,农业农村部办公厅印发《2021年全国“虫口夺粮”保丰收行动方案》指出,2021年我国气象年景偏差,旱涝灾害可能南北连发、重发,自然灾害风险形势严峻复杂,农业防灾减灾任务繁重。预计2020年小麦“三病一虫”发生面积4.7亿亩次,同比增加13.8%;其中条锈病在汉水流域、西南北部、黄淮南部麦区大流行,黄淮海小麦主产区大面积病虫害流行风险显著增加。农业农村部农情调度显示,2021年国内冬小麦种植面积3.35亿亩,比上年增加300多万亩。农业农村部等八部门联手切实抓好春节和全国“两会”期间农产品保供稳价,严厉打击囤积居奇、串通涨价、哄抬价格等违法违规行为。

国内玉米市场价格高位运行,以及因此引发的高位饲用替代需求量很大程度上都会影响麦市供需格局,国家临储小麦库存量下降速度加快。据统计,截至2月底,国家临储小麦剩余库存数量5971万t,同比下降3244万t;其中2014—2016年产国家临储小麦2031万t,2017年产国家临储小麦1305万t,2018年产国家临储小麦90万t,2019年产国家临储小麦1929万t,2020年产国家临储小麦615万t。从国家临储小麦主要区域库存分布情况来看,江苏地区国家临储小麦1356万t,同比下降363万t;安徽地区国家临储小麦1432万t,同比下降644万t;河南地区国家临储小麦2709万t,同比下降1467万t;山东地区国家临储小麦123万t,同比下降380万t;河北地区国家临储小麦245万t,同比下降270万t;湖北地区国家临储小麦107万t,同比下降121万t。

当前国家临储小麦虽剩余库存数量高企,但考虑到质量以及区域分布情况,结构性矛盾加剧。与国内玉米市场运行价格相比,国家临储小麦仍具有较大的成本优势,小麦饲用替代量将保持高位,面企与饲企互相抢粮将成为常态,这将支撑国家临储小麦成交率延续高位,国家临储小麦库存量将呈现加速下降趋势。面对复杂多变的粮食市场形势和诸多不确定性因素,国家有关部门强化精准调控,不断充实政策“工具箱”。预计后期国内麦价走势将更多趋向于国家政策容忍的区间内运行,建议密切关注国家临储小麦周度成交“量价”情况以及由此引发的政策调控动态。

4 国内面粉市场展望及经营建议

在常态化疫情防控形势下,线上购物、直播带货、在线诊疗、在线教育等新型消费逆势上扬,新型消费快速发展,居民消费升级趋势日益明显。国内居民对健康的关注日益提高,相关消费支出增长较快。国家统计局公布的数据显示,2020年全国网上零售额比上年增长10.9%,增速比前3季度加快1.2个百分点;其中实物商品网上零售额增长14.8%,明显好于同期社会消费品零售总额;实物商品网上零售额占社会消费品零售总额的比重为24.9%,在实物商品网上零售额中,吃类和用类商品零售额增速较快,分别增长30.6%和16.2%。数据显示,2020年1—11月国内粮油、食品类商品零售累计值13772亿元,同比增长10.1 %,高于同期社会消费品零售总额增速14.9个百分点。近年来国内方便食品行业整体呈增长态势,经济规模不断提升,产品方便性、安全性、健康性、营养化不断增强,市场竞争力持续提升。随着国内一线及二线城市的中高收入消费者不断转向消费方便及健康的食品,专用面粉产量预期将以高于整体行业的速度增长。

国内加工业产能过剩危机、居民对营养健康产品需求激增以及粮油产品高质量标准要求等都促使粮油加工企业淘汰低端重复产能、加快产品结构升级。消费升级、健康化诉求导致国内消费者对价格敏感度降低,对品牌关注度更高,从价格导向转为产品、品牌导向。加工企业应以市场需求为导向,紧跟消费趋势,把老品牌优势和新市场需求结合起来,把提升品牌影响力和定制化生产结合起来,应用新配方、新技术、新工艺,从品种功能上满足消费者个性化、差异化、精细化需求,提升产品附加值。中央深改委第十三次会议强调,要创新科技成果转化机制,打通产学研创新链、产业链、价值链。加工企业应充分整合内外部资源、技能、知识或要素,重视并加强专利化、标准化、品牌化、体系化、专业化建设,着力打造大数据支撑、网络化共享、智能化协作的智慧型价值链、供应链、产业链体系,形成竞争对手难以模仿和替代的竞争优势。

农业农村部2020年12月24日召开发布会表示,2021年,农业农村部将把抓好粮食生产作为重大的政治任务摆在首要位置,确保粮食种植面积稳定在17.5亿亩以上,同时优化种植结构,增加偏紧的农产品供给,着力提高单产,确保粮食总产量保持在13000亿斤以上。2021年“中央一号”文件指出,“十四五”时期要提升粮食和重要农产品供给保障能力,稳定粮食播种面积、提高单产水平,坚持并完善小麦最低收购价政策。

预计后期在国内饲企大规模采购小麦等因素提振下,面企粮源采购成本将处于高位,面企与饲企抢购小麦将成为常态。3—5月,国内面粉市场需求将处于传统的消费淡季,需求疲软叠加采购成本高企将加剧面企生存的难度,面企应根据下游订单需求以及小麦流通市场格局情况,合理安排生产经营及采购计划。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

金桥(2021年10期)2021-11-05 07:23:28

今日农业(2021年13期)2021-08-14 01:38:00

作文小学中年级(2020年4期)2020-06-11 12:47:08

小天使·一年级语数英综合(2018年6期)2018-06-22 10:25:54

华人时刊(2017年23期)2017-04-18 11:56:38

北方牧业(2016年6期)2016-12-17 14:04:49

河南畜牧兽医(2016年24期)2016-11-29 01:28:19

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

农产品市场周刊(2016年3期)2016-05-24 12:11:42