基于分形市场假说的全国试点碳交易市场有效性研究

2021-04-23 01:46宁若宇刘伊生

科技和产业 2021年4期

宁若宇, 刘伊生

(北京交通大学 经济管理学院, 北京100044)

2017年12月19日,中国正式宣布启动全国碳市场建设,标志着一个比欧盟碳排放权交易体系(EU ETS)更大的碳市场将在全球最大的发展中国家中逐步建立。深圳、北京、上海、广东、天津、湖北、重庆以及福建8个碳交易场所先后运行,未来全国范围碳市场也有望成为世界上最大的单体市场。中国正逐渐成为全球应对气候变化、实现温室气体减排这一艰难征程中的引领者[1]。

现阶段全国碳交易市场的建设工作正处于从试点地区向全国范围过渡的关键时期。试点地区碳交易市场运行至今已有数年,对其运行情况与市场有效性进行研究将会为建设统一碳市场提供重要的参考价值。本文基于分形市假说理论,采用重标极差分析法(R/S分析法)计算Hurst指数来分析8个试点碳交易市场价格时间序列的游走特征,进而对市场的有效性进行判断,并基于实证结果指出目前试点地区碳交易市场存在的问题,为建设全国统一碳交易市场提出政策建议与改进思路。

1 研究综述

1.1 分形市场假说

有效市场理论由尤金·法玛在1970年提出,其基本内涵是股票市场中的投资者除非采用非正常的操纵手段,否则不可能通过分析以往价格获得高于市场平均水平的超额利润[2]。在法玛的理论下,市场上的信息被分为3类,包含过去所有信息的历史信息、所有被公布的公开信息以及内幕信息。市场对应地也被分为3类,弱式有效市场、半强式有效市场以及强式有效市场。

有效市场理论对于现代经济学的初期发展起到了至关重要的作用,成了许多理论发展的基础,但由于其线性结构的假设前提,导致无法解释许多异象情况,因此非线性分析方法开始出现,分形市场假说就是其中代表之一。该假说认为,不同投资者对于市场信息的反应是不同的,在不同的投资时点以及对同一信息产生的不同理解都会造成反应的不同,即市场对信息的反应会呈现出非线性的特点。反映到价格上表现为价格的变动不是独立的,会出现有偏的随机游走现象。

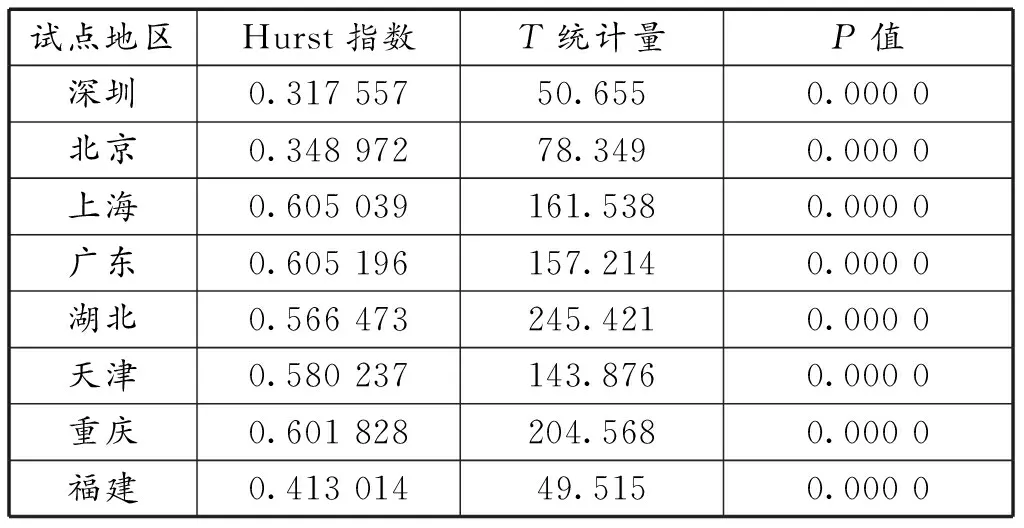

R/S分析法是分形市场假说下检验市场有效性的常用方法,通过计算出Hurst指数分析价格时间序列的游走特征,从而判断市场有效性的强弱[3]。时序数据的Hursr指数分布在0~1之间,以0.5为间隔分为3种类型:①当0 分形市场假说在检验市场有效性方面已经得到广泛应用,金玉通过运用R/S方法计算Hurst指数发现沪深300股指期货的收益率以及波动率序列在日数据上没有表现出明显的长期相关性,这表明沪深300股指期货市场在日数据上为一个弱式有效市场,而5 min数据上的沪深300股指期货波动率序列存在明显的长期相关性,这表明中国沪深300股指期货的当前价格波动仍然受历史信息的影响,因此股指期货市场的有效性仍需要提高[4]。邢晓婷同样通过计算Hurst指数发现WTI期货收益率时间序列具有长期记忆性特征,美国原油期货市场存在分形市场结构特征[5]。 由于国内碳交易市场相较于国外起步较晚,因此国内学者对于市场有效性方面的研究在早期一般都以国外市场为研究对象。高莹等利用小波分析、VAR模型等方法对欧盟碳市场的运行机制、价格波动以及市场有效性进行了研究,结果表明欧盟碳市场的发展预期受到宏观经济影响较大,价格波动特征体现出了一定的有效性[6]。刘静等采用高阶DFA分析法对欧盟碳交易市场的两个主要产品CER和EUA进行有效性研究,结果表明两种产品的收益率序列都存在着状态持续性,即欧盟碳交易市场服从有偏的随机游走,不是有效市场[7]。 随着国内试点市场的运行,针对单一试点市场有效性的研究逐渐丰富。刘海燕等通过方差比率检验研究北京碳排放权交易市场有效性,结果表明北京市场尚未达到弱式有效[8]。同样针对北京试点市场,王扬雷等通过对碳资产收益率进行R/S检验,发现北京市场碳排放权价格序列存在记忆特性,并且碳资产的收益率序列具有显著的相关性[9]。吕静烨等以湖北碳排放权交易市场963个日收盘价格组成的收益率序列建立GARCH-M模型分析发现,该序列不满足随机游走,并且其波动积聚的特点表明湖北市场也未达到弱式有效的条件[10]。 从过往文献来看,针对国内碳市场的研究主要集中在初始配额分配与运行机制上,现有的针对市场有效性的研究也大多以单一市场为例,并未能对全部试点地区进行综合对比。而在研究方法上,分形市场假说往往集中运用于股票、期货市场研究,少于学者将其运用于碳交易市场。基于此本文在各试点市场碳价数据已有一定积累的基础上,通过计算各试点市场Hurst指数方程,并对其进行检验,达到对试点市场有效性的实证研究,以期为中国统一碳市场的建立提供建议。 采用全国8个试点碳交易市场自开市以来至2020年11月10日每个交易日收盘价作为原数据序列(数据来源:Wind金融客户终端)。其中,深圳试点市场开放时间最早,自2013年6月18日以来至数据截止日序列长度达到1 616,8个市场中除2017年1月9日才开放的福建市场外,其余7组试点市场序列长度都在1 500左右,如表1所示,基本符合R/S分析法所需原数据序列长度要求。 表1 试点碳交易市场价格样本 此外,通过对试点地区碳交易市场每日交易情况进行初步分析,发现除湖北、广州、北京外,其他地区碳交易市场活跃度较低,有些地区出现了连续几日无交易而导致价格没有发生变化的现象。而在价格方面,也与过往研究中测算的中国碳排放社会平均成本170元/t相差甚远[11]。因此,初步判断中国的碳交易市场虽然在体量上具备一定规模,之后的发展也潜力巨大,但现阶段仍未达到有效市场的水平。 基于分形市场假说,利用R/S分析法计算Hurst指数对市场有效性进行评价的基本步骤为取得市场连续收盘价、对序列进行处理、取得指数方程、通过指标分析进而得到评价结论,具体流程如图1所示。 图1 有效性评估模型 下面以湖北碳交易试点市场为例(图2),展示Hurst指数具体计算原理,所有过程通过Python编程实现。 图2 湖北市场每日收盘价 1)输入数据长度为M(湖北市场为1 537)的收盘价序列。将它取对数、做差分,变成长度为N=M-1的对数差分序列,即 (1) 这样就把输入的价格序列转化为了对数收益率序列。 2)将长度为N的对数收益率序列等分为A个子集,每个子集的长度为n=N/A。计算每个子集的均值,记为ea,a=1,2,…,A。 3)在每个子集a内,逐一计算前k个点(k=1,2,…,n)相对于该子集均值ea的累积离差: (2) 4)计算每个子集a内对数收益率序列的波动范围 ,它等于累积离差最大值和最小值的差值,即 Ra=max(Xk,a)-min(Xk,a),1≤k≤n (3) 5)计算每个子集a内对数收益率序列的标准差Sa。 (4) 表2 湖北省碳交易市场重度极差表 湖北试点碳交易市场的Hurst指数方程为 (5) 同样可以根据上述步骤得到其余7个试点碳交易市场Hurst指数方程,并对它们进行回归效果的显著性检验,检验结果统计如表3所示。 表3 回归效果检验结果 从表3中可以看到,八大试点地区碳交易市场的Hurst指数均落在了0~1之间,表明在计算过程中没有出现较大的统计误差以及代码的运行误差。同时,根据T检验结果,各试点地区Hurst指数的P值均显著,说明回归方程的拟合程度较好[13]。 1)试点碳交易市场存在状态的有效性。从Hurst指数计算结果来看,各个试点地区均未落在[0.45,0.55]的范围内,这样的结果说明各试点市场目前阶段并没有随市场情况随机游走,均未达到弱式有效分形市场[14]。这一结果与之前的初步分析结果相吻合。 具体来看,除深圳、北京、福建3个地区外,其余地区Hurst指数均大于0.55,表明这些地区碳交易价格表现出明显的持久性和连续性,当前的价格趋势会在很大程度上影响未来价格发展。而深圳、北京地区作为国内相对成熟稳定的市场,Hurst指数明显小于0.5,在分形市场理论中,一般认为这样的情况可能是由于政策调控导致价格出现跳跃性变化,市场调节作用不明显[15]。 2)试点碳交易市场收盘价序列为非线性。因所有地区Hurst指数均不为0.5,表明市场上的信息以非线性的方式传递给潜在投资者,投资者因此做出判断,故导致收盘价序列也呈现出非线性。 通过分析各个试点市场交易情况,认为出现上述实证结果的原因有以下几个方面: 1)碳配额供给过剩导致碳价过低。免费配额过剩的原因主要是因为宏观经济形势、产业结构和能源结构变化[16]。政府无论是采取“自上而下”或是“自下而上”的方法在市场运行前对总量供给进行设定,都是基于诸如经济增长、减排成本等方面的假设和预测。但实际情况往往导致碳排放轨迹脱离预期,致使总量设定偏松。例如,湖北地区在第二个履约期内,由于对经济下行发展的估计不足,导致碳配额供给远大于需求,进而造成碳价格大幅下跌。过低的价格也导致企业对于参与碳交易动力不足,致使交易制度处于无关紧要的地位。 2)政策的不连续性影响价格预期。根据分型市场理论,价格变动出现跳跃性甚至反转性变化的原因很有可能来自政策调控与干扰[17]。由于中国碳市场建立较晚,准备时间不足,试点地区往往会根据自身情况在市场成立之后不断出台政策来完善交易框架。由于经验不足,这些政策往往连续性较差,会对市场价格造成冲击。北京地区曾因为出台一次分配多年配额的制度导致配额过剩,后续又缺乏政策来及时调整与补救,导致价格出现大幅跳水。北京地区的Hurst指数远小于0.5也从侧面印证了这一现象。 3)控排主体的履约驱动力不足。从各个地区交易情况来看,在临近履约期限时,碳交易额和交易量逐渐上升,而在非临近期限的大量交易日内,多个地区出现交易额为0的情况。这是因为市场中作为控排主体的高排放企业由于担心未来自身配额不足使用,其市场行为往往倾向于储蓄而非交易。这种倾向性在一个交易市场成立初期往往导致市场流动性不足进而导致市场失效[18]。 4)需求方单一。从各地区交易结构分析来看,需求方单一是目前普遍存在的现象。碳交易市场虽然允许多元投资者进入,但在市场成立初期,政策往往限制了有效投资者进入市场,例如国务院37、38号文禁止连续交易、集中交易等制度。需求方单一往往导致无法分散市场风险并且也无法发挥出市场稳定器的作用[19]。 全国统一碳交易市场的建立并有效运行,对促进中国经济从粗放型增长向集约型增长转变具有重要意义。目前中国试点地区碳市场还存在诸多问题,基于本文上述研究得到以下启示: 1)政策连续性保障。碳交易体系的建设并非一蹴而就,需要根据实践经验不断改进完善,同时中国正处于供给侧结构调整和经济新常态的特殊时期,因此相关政策需要随着碳市场的发展不断优化调整。政策的连续性能够帮助碳市场各方参与者明确自身的责任与业务,形成对碳市场稳定的预期,从而进行投资和减排决策,而不是盲目采取行动或者举棋不定。 2)法律保障。政策作为非正式起源,不依靠国家强制力保障实施,约束力不足。因此需要制定与碳交易相关的法律、行政行法规、地方性法规及政府规章制度等,形成一套完整的法律体系。同时一定要严格执法保证碳交易的严肃性。相关的处罚与实施细则要能够起到确保碳市场效力的发挥与碳市场可信度的建立,切实保障履约效果,倒逼控排主体节能减排。 3)交易制度保障。在配额分配方面,为避免重蹈欧盟碳排放权交易市场盈余分配过多导致碳价下跌、市场激励失效的覆辙,有必要设置调整机制以规避经济波动对碳排放权交易市场造成的不良影响。而在市场进入方面,在加强监管的同时要扩大有效投资者范围,建立多元化需求结构,从而起到分散风险、稳定市场的作用。 4)正确处理政府与市场关系。中国碳交易市场的建立是以政府为主导,目前来看试点地区碳交易价格波动大,市场规律还未起到决定性作用,与政府过多的调控干预不无关系[20]。要保持市场灵活性,一方面要避免政府干预的偏好性,要能够认识到碳价过低或过高均会导致控排主体减排的目标无法达成,因此要保证调控措施的完整性。另一方面,要避免政府干预的随意性,市场规则的随意修改会破坏市场参与者的预期,使之变成“短期套利者”来规避规则变化的风险,这种现象大量发生会进一步放大市场失灵。1.2 碳交易市场有效性

2 试点地区碳交易市场有效性实证分析

2.1 数据说明及处理

2.2 有效性评估模型

3 研究讨论

3.1 实证结果

3.2 原因分析

4 启示

猜你喜欢

辽宁丝绸(2022年1期)2022-03-29

房地产导刊(2021年12期)2021-12-31

英语文摘(2021年10期)2021-11-22

动漫星空(兴趣百科)(2020年11期)2020-11-09

大众投资指南(2019年20期)2019-12-20

中国外汇(2019年19期)2019-11-26

科学Fans(2019年2期)2019-04-11

中国商界(2017年4期)2017-05-17

浙江人大(2014年1期)2014-03-20

花木盆景·盆景赏石(2009年9期)2009-04-07