中国外汇衍生品市场天高海阔

2021-04-23 08:09

中国外汇 2021年2期

中国外汇衍生品市场经过多年健康发展,在市场参与主体多元化的同时,交易产品也不断丰富。随着人民币汇率弹性的不断增强,人民币远掉和期权市场也得到了长足的发展。人民币国际化的推进,带来了海外投资者增持中国资产的新局面。这些成熟投资者开始越来越多地将外汇衍生品用于风险管理。2020年,对于中国外汇衍生品市场来说注定是不平凡的一年。自2019年年底达成中美贸易协议后,中国金融市场在2020年先后经历了中美关系波动、油价暴跌后的美元流动性枯竭和金融市场动荡、美联储大幅放松货币政策、美国大选的震荡反复、疫情二次暴发等诸多不确定因素的冲击。在这一过程中,人民币汇率弹性显著增强,波幅加大,外汇衍生品市场的波动和交易活跃程度也愈发接近国际成熟市场。

2020年外汇衍生品市场回顾

外汇期权市场

2020年,境内外汇期权市场的走势大致可以分为以下五个阶段:

第一阶段是风险缓释期(2019年12月—2020年1月)。2019年年末,在贸易摩擦前景明朗的氛围下,USD/CNY汇率波动减弱,历史波动率持续下行;在年初中美贸易协议尘埃落定的影响下,各期限隐含波动率快速下行,随后在低位徘徊。

第二阶段是美元紧缺期(2020年2月—2020年3月)。因疫情原因,国际金融市场进入避险模式造成全球性美元紧缺,G10货币波动率全线走高,USD/CNY即期冲高带动隐含波动率攀升。

第三阶段是相对稳定期(2020年4月—2020年8月)。其时,美联储连续两次降息并开始向市场无限注入美元流动性,市场由于央行出手,风险情绪被人为熨平后进入相对稳定期。这一阶段是2020年第一个反转点,在美联储的无限流动性下,市场情绪好转,资产价格回升,大选前景稳定,隐含波动率开始下行。

第四阶段是大选推动期(2020年9月—2020年11月)。进入9月后,由于美国大选的不确定性增加,提振市场买入波动率避险的情绪,隐含波动率在10月开始急剧拉升,短端标准期限跨式期权均以高价成交。

第五阶段是期限调整期(2020年11月至今)。美国大选后隐含波动率迅速下降,长期限波动率价格在一波下调后进入平整阶段,短期限在汇率温和升值的前提下不断下探,波动率期限结构呈现出新形态。

总体看,波动率在年初和年末因疫情和大选二起二落,而在年中则在相对低位维持了平稳(见图1、图2)。

图1 2020年境内人民币期权的走势情况

图2 美元人民币主要期限掉期贴水的走势情况(买价)

外汇远/掉期市场

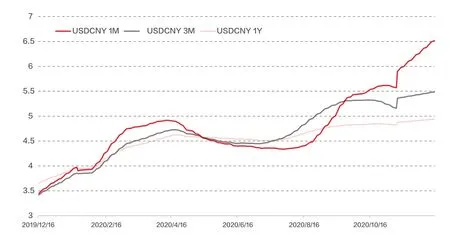

2020年,美元人民币掉期曲线总体上移,中美经济和货币政策的分化导致息差拉宽至近年来的最高水平,带动了掉期贴水的显著增加。分时段看,疫情逐步向欧美国家蔓延的2月和3月,是2020年人民币掉期贴水波动最剧烈的两个月:掉期贴水先是因美联储大幅降息而急速拉升;后又因美元流动性枯竭而快速下跌,中短期限掉期贴水最低一度跌入负值区间。这一段时期的动荡是全球金融市场在危机阶段的风险溢价大幅变化对中国金融市场产生溢出效应的鲜活实例。此后美联储开始向市场大幅注入流动性并扩张资产负债表,全球市场的美元流动性开始恢复,掉期贴水开始跟随中美息差运动。至2020年年底,人民银行超量叙做MLF稳定了资金价格,在人民币流动性更加充裕的影响下,掉期贴水有所回落(见图3)。

图3 人民币与主流货币实际波动率对比

2021年外汇衍生品市场展望

内外基本面和汇率政策是影响人民币汇率的重要因素

中美经济在新冠肺炎疫情后的迥异表现,造成了中美货币政策取向上的分化,这将是未来一年人民币汇率波动的决定性因素。未来一年,中国国内经济的持续恢复和国内货币政策持续稳健,将是大概率事件。与国内疫情取得重大阶段性成果不同的是,疫情在海外,尤其是美国仍然呈加速蔓延的趋势,将对其经济持续产生负面影响。随着中美货币政策的分化,长短利差也将持续走阔至历史高位。

汇率政策方面,我国政府多次重申了人民币汇率形成机制改革的决心和方向。中国人民银行2020年第三季度货币政策执行报告指出,人民币汇率形成机制改革将继续坚持市场在人民币汇率形成中起决定性作用,以市场供求为基础,参考一篮子货币进行调节,并继续增强人民币汇率弹性,更好发挥汇率在宏观经济稳定和国际收支平衡中的“自动稳定器”作用。这将是未来人民币汇率的波动原则。

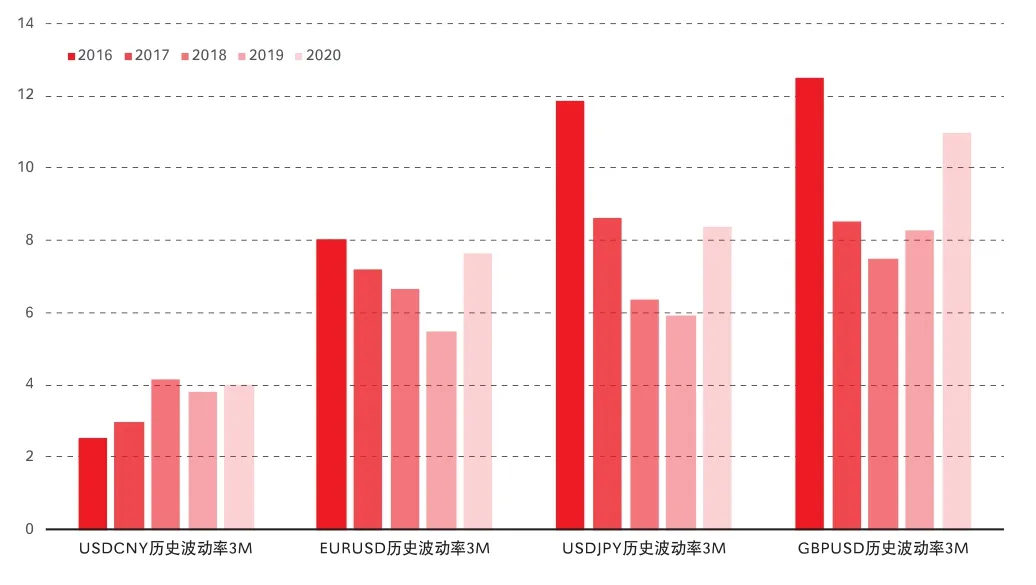

笔者预计,2021年人民币汇率市场化程度将继续提升,人民币汇率弹性将继续增强。2020年,人民币历史波动率基本维持在4%附近,明显高于2016—2017年,而与2018年和2019年汇率下行压力较大的时段基本相当。人民币汇率在不断提高市场化和透明度的基础上,实现了统筹市场供求、稳定市场预期、保持篮子稳定的三者兼顾。尽管相较世界上其他主要货币,人民币的波动性仍有差距;但人民币汇率的波动总体是符合基本面的,是有序波动。这样的波动将有利于中国经济平稳应对各种内外冲击,提升总体抵抗风险的能力。2021年人民币汇率仍会在反映基本面相对变化的基础上,保持较高的弹性和灵活性。

人民币期权的波动率与境外市场的联动性将加强

2020年,人民币汇率期权与欧元、日元和英镑等SDR货币期权的联动性增强。相关性分析显示,滞后一周的人民币汇率期权与上述三个全球主要货币期权之间存在较高的正相关性。这一方面表明,境内汇率期权正在逐步反映海外市场的冲击;另一方面则说明,境内以实需供求为主要影响因素的汇率波动,与海外以金融市场风险偏好为主要影响因素的汇率波动之间,存在一定的滞后反应。

2021年,全球金融市场的风险偏好将继续成为汇率波动的主要影响因素。笔者判断,人民币期权的波动率与境外汇率期权市场的联动性将进一步加强。随着更多参与者的进入,境内期权市场波动率变化的滞后时间将进一步缩短。

人民币汇率期权的风险溢价可能会有所上升

2020年,境内外汇期权波动率的风险溢价仍然延续了前几年的特征。在风险事件的推动下,隐含波动率与历史波动率呈倒挂形态,风险情绪缓释后开始向正常水平回归。而与前几年相比,隐含波动率与历史波动率之差在缩小,这变相印证了人民币汇率弹性增大这一事实。

笔者预计,2021年人民币汇率期权的风险溢价可能会有所上升。一方面,在经历了2018—2020年的高波动之后,2021年的全球经济可能会进入复苏状态,风险情绪的逐步释放,预计将会降低全球外汇市场的总体波动。因此,人民币汇率的历史波动率可能仅会维持在高位,继续拉升的空间有限。而另一方面,在过去几年汇率实际波动偏高的作用下,企业的避险意识增强,运用期权套期保值的需求增多。而保值的操作,将会推升期权价值,使隐含波动率升高。

事实上,在套保需求的影响下,人民币汇率期权的隐含波动率在2020年已经出现了趋势性的上行。定量分析显示,人民币各个期限的期权隐含波动率都无法通过ADF平稳性检验;而在去除HP滤波的趋势项之后,则在99%的置信度下通过了检验。这表明,期权的隐含波动率存在显著的趋势性;而通过观察HP滤波后的趋势项,则可以明显看到上行的趋势(见图4)。这样的变化与人民币2020年由跌转升后企业增加套保比例的时点基本重合。笔者预判,2021年人民币期权隐含波动率的中枢将会继续抬升,从而抬高风险溢价。

图4 人民币汇率期权隐含波动率的趋势项(HP滤波后)

离岸与在岸人民币期权的波动将趋同

离岸人民币市场在市场深度以及活跃度上,境外市场仍有着较大优势。有别于境内统一开放、竞争有序的多层次外汇市场,境外市场首先是参与者众多,除了银行等传统参与者外,还有对冲基金、指数基金及企业等一系列非银机构。其次,境外市场繁杂多样的期权产品提升了整个市场的波动率供需,无论是有套保需求的企业和有配置需求的基金,还是纯粹投机的自营盘,都可通过境外市场达到自己的目的。总的来说,境外风险溢价基本和境内类似,都是在事件推动的极端情况下呈现出倒挂,待事件消耗后又恢复常规形态。对比境内人民币期权市场,境外市场的波动率或可更充分地被即期和掉期波动所表达。

但笔者判断,2021年,离岸人民币期权和在岸期权的波动将趋同。随着人民币汇率交易时间的扩大,境外市场在广度上的优势已经逐步缩小。在2020年,境内外人民币期权隐含波动率走势相似。受地缘政治、货币政策和经济恢复程度等影响,两个市场在年内均完成了下跌预期到上升预期的切换,体现了两个市场的参与者对于市场长期走势的判断较为一致。与境内市场相同的是,境外市场长期限波动率也基本稳定在合理的区间范围;不同的是,境外市场短期限波动率比境内波动率有着更大、更宽的震幅波动。当有事件推动时,境外短期限波动率往往反应剧烈,同时会加大尾部风险的预期;但当事件消耗完毕时,则会快速回调。考虑到境内人民币市场的参与者逐步增多,且该市场具备核心地位,离岸人民币汇率将会逐步向在岸人民币汇率靠拢。据此,笔者判断,离岸汇率价差也将在2021年逐步缩小,期权市场的波动情况亦将会逐步趋同。

中美息差将带动掉期贴水总体缩窄

中美息差(Libor-Shibor)的变动,对人民币掉期贴水具有显著的影响。2021年,笔者预计中美息差将有所缩窄,掉期贴水的幅度也会总体缩小。

笔者判断,Libor利率在2021年上半年仍然会维持在0.2%附近的较低水平,而在下半年则可能会跟随通胀预期的上行而走高,上限在0.5%左右。2021年的情形,或类似2009—2010年全球经济从金融危机后恢复的最初阶段。在这一阶段,美联储的利率一直维持在零左右,而Libor利率则会随着通胀预期的变化而有涨有跌;极限状态下,Libor会和美联储的基准利率最高拉开25—30个基点的点差。而Shibor利率可能会维持在高位。2020年年底,社会融资存量增速开始出现了拐头下行的迹象。对照2017年的那轮社融增速拐头后的情形,我们发现,即使名义GDP会因为社融增速的拐头而偏向下行,Shibor利率仍然会在一段时间内维持在高位。2021年,中国GDP增速可能要到第二季度才会出现下行的苗头,股价、房价等资产价格在上半年也仍然会处在较高水平。笔者预计,Shibor利率仍然会处于偏高的水平,直到2021年三、四季度才会有回落的机会。

在息差的影响下,人民币掉期贴水将会在2021年上半年基本维持平稳,到下半年则会有所回落,全年贴水呈总体缩窄。

猜你喜欢

魅力中国(2018年1期)2018-07-24

股市动态分析(2014年6期)2014-02-21

云南大学学报法学版(2004年6期)2004-02-03