2021年:QDII基金配置需有的放矢

2021-04-23 08:09

中国外汇 2021年2期

2021年,复苏有望成为全球经济体的主旋律,但仍会受到来自疫情升级变异及疫苗效果等不确定性的干扰。在QDII投资上,建议重点关注美股与港股QDII,兼顾科技、消费、医药三大主题QDII基金,并将黄金QDII纳入组合,以分散单一权益市场的风险。

2020年:QDII基金迎来发展窗口

QDII市场概况:额度三轮扩容,基金规模突破千亿

2020年,外汇局分别于9月23日、11月8日、11月30日分三轮向71家机构发放了127.16亿美元的QDII额度。截至2020年12月31日,包括银行类、证券类、保险类和信托类共计169家QDII机构,累计获得投资额度达1166.99亿美元。其中,证券类中的基金公司以440.9亿美元的额度在各类机构中居首,占比38%。2020年QDII额度的扩容与国内国际双循环相互促进的新发展格局一脉相承,有助于推动金融市场的更高水平开放。

QDII基金诞生十年来一直相对小众,相较当前公募基金超过18万亿元的总体量,QDII占比尚低。随着2020年海外资产价格波动放大刺激国内投资需求、QDII基金业绩回暖以及投资品种的不断丰富,整个行业同样迎来了发展窗口。根据2020年三季报以及新成立基金公告披露的规模数据,当前QDII基金总规模约为1227.95亿元,创历史最高(见图1)。

当前有净值披露的QDII基金有165只(同一基金的不同币种及份额合并计算,下同),按投资领域可分为19个类别:占比最大的是投资港股以及中概股的类别,共460亿元;债券基金180亿元;美股基金146亿元。其他则投资于全球范围,投资单一国家市场(欧洲、德国、英国、法国、日本、印度、越南、金砖四国),以及投资能源、黄金、REITs、商品等类别;此外还有科技、医药、消费这三大主题行业类型。

QDII基金业绩:港股中概领先,科技消费为王

2020年,始料未及的疫情黑天鹅给全球经济和各大资本市场带来了严重冲击,但很快各主要发达经济体央行及政府先后“放水”纾困,以缓解经济压力、增强市场信心,全年各类资产价格基本呈不同幅度的V型走势,指数涨跌幅差异很大(见图2)。

图2 2020年度各市场指数涨跌幅

从2020年度QDII基金收益榜单可以看出,在运作满一年的150只QDII中,位居前15%的均为主动管理型产品,且投资领域均以港股及中概股为主,亦有不少涉足A股及美国科技股,凸显出2020年境内外结构牛市特征下主动投资的赚钱效应。从配置思路来看,把握住“科技+消费”投资主线的基金普遍名列前茅。“南方香港成长”以101.68%的年度收益高居榜首,且波动率控制较佳;全球类别的“广发全球精选”和“华夏新时代”,年度涨幅接近100%,均以科技+消费为主要配置脉络。

反观年度收跌的45只基金,跌幅在1%—7%区间的基本为债券类QDII;损失在7%—10%的,多为恒指及恒生国企指数基金;损失在15%附近的,集中于REITs基金;而损失达到20%—60%的,则大都为能源类QDII。能源类QDII大幅亏损主要源于全球原油需求在疫情笼罩之下出现断崖式下跌,严重的产能过剩和日益稀少的存储空间甚至导致2020年4月出现历史罕见的负油价。尽管2020年11月以来国际油价迅速拉升,但仍无法填补此前的洼地。

2021年:QDII基金投资策略

美股QDII:中期有望延续涨势,政策疫情仍将博弈

展望2021年,考虑到美国宽松货币政策和财政救助大概率在短期不会退出,中期来看美股有望继续走强,如果疫苗能较快实现大规模接种,则全球经济共振复苏还可在宏观基调上将股市推向新的高潮。但美股当前的高估值意味着市场情绪变得更加敏感,更需警惕诸如刺激效果低于预期、疫情再度失控或疫苗接种进程拖延等事件对市场中短期的负面影响。鉴于此,美股2021年涨速和幅度恐难再现2020年势头,大概率会以阶段性机会为主,故建议在QDII基金配置中,适度降低美股在组合中的核心地位。

美股QDII共有15只,分为指数型、主动管理型和FOF(基金中的基金)。指数型基金可直接分享标的指数上涨收益且费用更为低廉。美股指数型QDII分别跟踪纳斯达克100、标普500、标普500权重、标普100等四只指数。美股牛市离不开科技行业的支撑,尤其2020年,五大科技巨头扮演了主力角色。鉴此,尽管当前科技股与价值股之间差距已达近十年最高,短期不排除两者之间均值回归的可能性,但长线来看,科技企业的较强盈利能力和成长性,特别是在疫苗尚未大面积接种阶段,依旧有望享受发展红利。因此建议可以跟踪纳斯达克100指数的QDII作为组合中的主要美股基金。

新兴市场QDII:把握新经济脉络,迎接估值回归

新兴市场QDII以投资港股(+中概股)为主流,基本面与内地联系紧密,流动性则主要盯住美国(但南向资金会适度改变此状态),走势受美股和A股共同影响。港股的核心吸引力是优质个股的稀缺性。在互联网、消费服务及生物科技等领域,港股的优秀公司在全球范围内具备竞争力。海外中概股也是多数主动管理型港股QDII兼顾的投资标的。

从市场看,为吸引更多的中概股回归,港交所对上市规则进行了调整,包括允许同股不同权、创新产业在港第二上市、无盈利生物科技公司上市等。恒指公司也实行了改革,新经济板块占比提升的趋势愈发明显。回归的中概行业结构以科技、消费等高估值高成长股为主,预计港股未来市场结构还将不断得到优化。

从估值来看,港股长时间处于全球市场估值洼地。2020年,恒指成分股加入了高成长新经济龙头,一定程度上拉高了恒指估值水平,但仍未能反映未来相对乐观的盈利预测,且港股相对于A股的折价空间也有所扩大。未来,随着港股通等互联互通机制日趋完善,A/H股的价差有望收敛。

从资金面来看,港股具备国际和内地流动性的双重支撑:一方面中国香港地区市场长期以全球投资者为主导,港币又实行挂钩美元的联系汇率制,宽松环境有望持续;另一方面,内地机构投资者也在持续“南下”,2020年港股通南向资金尤为强劲,共计净流入6721亿港元,净流入总额已达到1.73万亿港元。

从基本面角度看,港股市场中内资企业占比超过七成,更多受到内地经济增长的影响。而我国有效控制疫情,经济率先复苏,以及中欧投资协定谈判如期完成,则有望在新能源、环保、数字化等领域受益;拜登胜选或可缓和中美贸易摩擦,从而对港股产生偏正面影响。

2021年投资港股不仅可深耕垂直领域的个股机会,还可从全局视野把握整体性的趋势机会。在QDII基金选择上,在继续精选阿尔法获益能力较强的主动管理型绩优基金的同时,可酌情增加对于港股指数型基金的配置,以捕捉基于港股全市场的贝塔收益。另外,对于与港股相关的基金,还有港股通基金等非QDII品种,也可以选择。

科技、消费、医药主题QDII

权益类QDII中有部分产品呈行业主题形式,划归为科技、消费、医药三大主题类别,可作为权益类品种的辅助配置,通过增强组合投资领域的多样性来提高弹性、分散单一市场风险。

黄金QDII:保值需求支撑,具备长期价值

2020年,在疫情冲击、全球多数央行货币宽松与国际政局的影响下,具有保值和避险属性的黄金于8月冲破历史高位;但此后随着疫苗进展推动了全球经济复苏预期、美国大选不确定性消除,市场风险偏好回升,使得金价几度回调。2021年,全球流动性宽松在中短期内的继续维持,美国新签署的财政刺激政策的推进,或导致通胀率趋于上行而美债实际收益率下降,美元或将继续走弱,因此投资者对黄金的抗通胀需求将得以保持。此外,疫情防控不利或疫苗接种效率不及预期的可能性仍存,不确定性引发的避险需求也有望为金价提供阶段性驱动力。从大类资产配置的角度看,黄金与股票债券等主流资产收益的关联性较低,长期持有可一定程度对冲系统性风险。故建议可优选部分黄金基金纳入投资组合。

四只黄金QDII均采取FOF模式,主要投资于海外市场跟踪黄金价格的ETF,不直接买卖或持有实物黄金。其中,诺安、嘉实产品规定80%以上投向跟踪黄金价格的标的,汇添富则还可投资其他贵金属,而易方达的黄金基金仓位下限可低至48%。诺安、嘉实的走势与金价相关性较强。

能源QDII:波动难收敛,谨慎防风险

疫情在欧美国家再度发酵,疫苗在短时间内恐难以大规模接种,因而对原油消费的阶段性影响不会消除;再叠加页岩油产量恢复及地缘政治等因素的干扰,能源价格波动剧烈的特性难改,短期投资参与者还需注意基金净值与油价不同步的问题。

涉及能源投资的QDII共计7只:4只FOF,3只指数型。此外,商品QDII中的国泰大宗商品因长期以来持仓以能源ETF为主,也近似于FOF能源基金。FOF主要投资于境外跟踪原油价格的ETF。此类原油ETF一般以投资原油期货来实现对油价的跟踪,所以相比指数型能更紧密地跟踪国际油价。而指数型基金投资油气类股票指数,因此与国际油价的相关度不如FOF,而是受企业经营因素和股市影响较大。当前能源QDII的申赎状态多为暂停申购或暂停大额申购。

债券(中资美元债)QDII:稍加配置,警惕信用风险和汇率风险

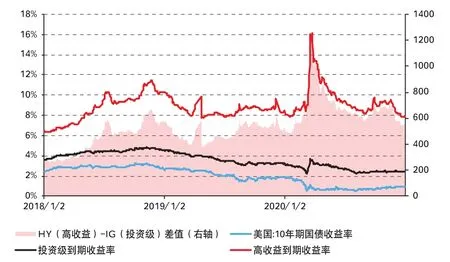

债券QDII投资标的多为中资美元债。中资美元债是我国境内企业及其控制的境外主体到境外发行的以美元计价的债券,行业结构主要以房地产、银行金融两类为主,比例各占两成;其次为勘探生产、城投等。中资美元债走势主要取决于美国债券市场利率和信用利差的走势(见图3),同时也受到国内发行主体信用状况的影响。从分类来看,投资级的收益率与美国国债收益率走势高度相关,主要受美国债市波动的影响;高收益级的收益率与信用利差变动相关性更强。

图3 高收益&投资级美元债收益率走势(截至2020年12月31日)

债券型QDII共29只,整体规模较2020年二季度下滑,博时亚洲票息(27.48亿元)、鹏华全球高收益债(26.76亿元)规模相对较大。从投资地域来看,华安全球美元收益、华夏大中华信用精选等15只基金部分仓位或买入境内债;而泰达宏利亚洲、易方达中短期美元债则明确表示,仅投资境外债。从信用等级来看,仅工银瑞信全球美元债专注于投资级别的中资美元债,其余产品大多倾向于高收益债美元债。从债券期限角度看,仅易方达中短期美元债、鹏华全球中短债主要投资剩余期限不超过三年的中短期美元债。12只QDII明确表示,不参与股票等权益资产投资,另有11只明确规定可参与股票投资。

中资美元债告别了高度动荡的2020年,近期仍未完全摆脱境内信用风险事件的影响。2021年,鉴于海外疫情变种升级、经济恢复和疫苗接种仍有较强的不确定性,美联储的宽松货币政策还将维持一段时间;另一方面,目前投资级和高收益中资美元债的到期收益率也都处于较低历史分位数水平,“利差”保护有限。鉴此,2021年债券QDII可稍加配置,但仍需更多关注信用风险;另外,如果使用人民币申购,还需要考虑汇率风险。

猜你喜欢

股市动态分析(2021年14期)2021-07-28

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年50期)2015-01-05

投资与理财(2009年13期)2009-12-07

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年16期)2009-09-03