管理层过度自信、产权性质与企业风险

2021-04-23 05:46首都经济贸易大学会计学院

财会学习 2021年12期

首都经济贸易大学会计学院

引言

企业的风险一直是众多学者关注的话题,并且学者们从多个角度讨论了企业风险的影响因素。而在大多数的研究中都默认了一个普遍的研究假设前提就是理性人假设。该假设认为每个人都会做出最合理的选择。但是从长时间的实践经验来看,非理性的经济人是普遍存在的。非理性心理会使人们做出偏离最优决策的选择。过度自信就是一种非理性因素。Cooper和Dunkelberg(1988)、Busenitz 和 Barney(1997) 指 出 和 其他人相比管理层会更有可能表现出过度自信的特征。Eduardo Borges(2020)年的实验研究结果表明管理层的过度自信会体现在企业的生产经营活动中,导致企业的生产经营决策出现异质性。Heaton(2002)把过度自信和企业自由现金流量相结合,构建了投资异质化模型,并通过该模型作者发现过度自信的心理特征会诱使管理者投资不足或过度投资。

在中国经济迅速发展,国家对于企业发展给予大力支持并且海内外企业交流日益频繁的背景下,大多数的企业也得到了迅速发展。这也导致了很多管理者可能会将时代赋予企业的发展优势,归功于自己的决策上,使得管理者产生过度自信的心理。本文通过选取了2007年至2019年所有上市公司的样本数据,通过最小二乘法研究了管理层的过度自信对于企业风险承担水平的影响。研究结果显示管理层的过度自信会显著增加企业所承担的风险。并且本文将该结论在国有和非国有上市公司中做了对比发现,非国有企业管理层的过度自信对企业风险的促进作用更为显著。同时根据本文的稳健性检验,在剔除了2008年金融危机的数据、解决了内生性的问题以及改变企业风险的计量方法后,管理过度自信对企业的风险承担水平依然有显著的正向影响。同时在非国有企业中,这种影响依旧更为显著。

有较多的文献分别对管理层的过度自信和企业的风险进行了研究,但很少有文献研究二者之间的关系,并且将二者的关系通过划分国有和非国有企业进行比较。本文通过研究管理层的过度自信对于企业风险承担的影响,并且研究了公司的股权性质对于二者之间关系的影响,丰富了此类文献。本文补充了企业风险的影响因素的研究,进一步拓展了企业管控风险的方法,为降低企业风险、维护经济市场的稳定提供了新思路。

一、文献综述与研究假设

(一)管理层过度自信和企业风险的关系

Anwer(2013)认为不同的管理层之间存在异质性,使得他们对风险的态度有所不同,进而影响公司做出不同的管理决策。心理因素是影响人类行为的模式的关键因素之一。管理层乐观与否会影响到个人的风险承受能力,影响到对未来事项的预期。李丹蒙、叶建芳等(2018)等指出在并购过程中,如果管理层表现出过度自信的特征,他们往往会高估活动带来的收益,而低估相应的风险。并且他们认为,即使并购活动未来存在风险,以他们的能力可以轻松应对。因此本文提出如下假设:

H1:过度自信的管理层会加大企业风险。

(二)产权性质的调节作用

产权性质,是我国资本市场重要的制度背景之一。佟爱琴(2018)认为由于国有企业的管理层晋升机制不同,他们比较倾向于在短期内做出成果实现职位上的升迁。所以他们较关心短期收益,从而减少回报期长、收益不稳定的投资项目,从而会显著降低企业风险。朱松和夏冬林(2009)则发现,国有上市公司的管理层受到上级和外界的监督力较强,因此在实际的生产经营过程中,他们会更加审视自己的行为,遵守相关法律条文的规定,控制企业风险。因此,本文提出如下假设:

H2:相比于国有上市公司,在非国有上市公司中,管理层的过度自信对企业风险的影响更加显著。

二、研究设计

(一)样本选择

本文选取了2007-2019年所有的上市公司的数据,并剔除了如下样本数据:①金融保险类上市公司;②ST类公司;③数据缺失的公司。最终得到了11144条公司年观测值。本文用到的数据均来自CSMAR数据库。

(二)变量定义及模型设计

1.变量定义

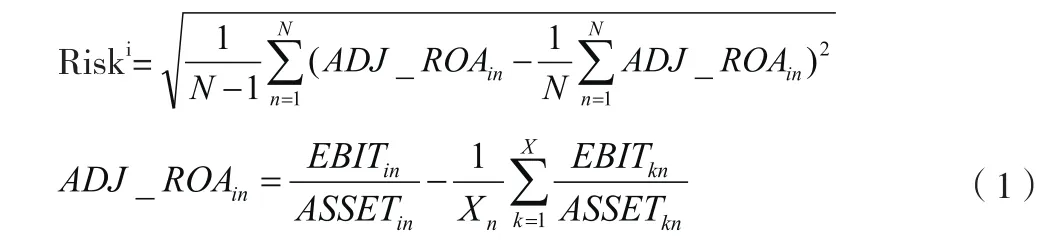

(1)被解释变量:企业风险(Risk)。参考以往学者的研究(余明桂2013等),本文利用公司盈利的波动性来衡量企业风险。具体计算如下,

其中ROA为息税前利润与当期期末资产的比值,i代表企业i,n代表在观测时段内的年度,取值1到3。X代表行业内的企业总数量,k代表该行业的第k家企业。N=3,这里以每三年为一个观测时段(t-2,t-1,t)计算企业的风险。

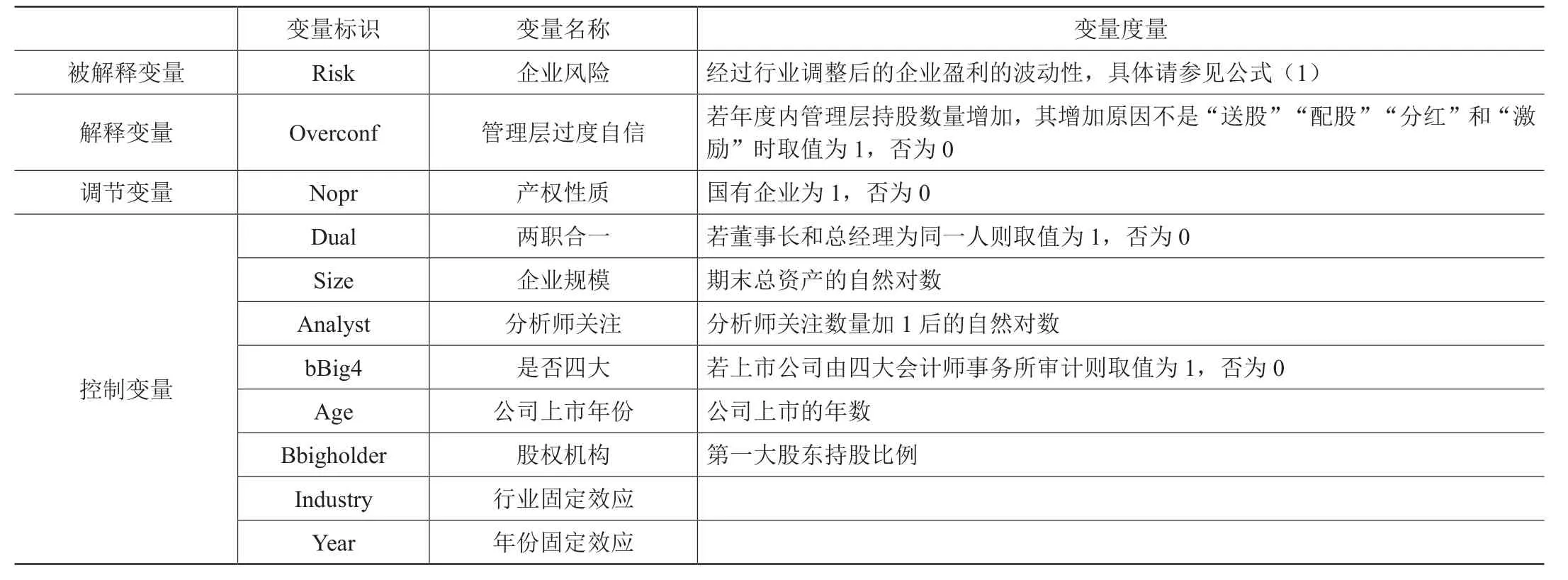

(2)解释变量:管理层过度自信(Overconf)。因为过度自信是一种主观的心理特征,所以很难用一个具体的数值来衡量。一直以来学者们一直在努力寻找一个合适的变量值对其进行衡量,提出了很多的解决方法。本文通过管理层的持股比例是否增加来衡量管理层过度自信。因为如果管理层产生过度自信心理的话,就会过高地评价自己的实力,高估自身所做的决策的正确性,以及高估企业的发展前景,所以会增加其持有的股票数量。因此本文以管理层持数量的变化情况来判断其是否存在过度自信心理。具体要求方法为,当本年度企业管理层持有的股票数量增加,并且增加的原因不是“送股”“配股”“分红”和“激励”时,就认为企业的管理层存在过度自信,此时Overconf赋值为1,否为0。其余变量含义和计算如表1所示。

表1 变量含义及其度量

2.模型设计

本文通过以下模型验证企业管理层过度自信对于企业风险的影响。

预期Overconf的系数显著为正,即管理层过度自信会加大企业风险。

三、实证结果分析

(一)描述性统计

通过描述性统计结果显示,不同公司的风险水平差异较大。在获得所有样本数据中,有三分之一以上的样本存在管理层过度自信的现象,说明过度自信的现象在企业的管理层之间是普遍存在的,同时也说明了本文的论题是具有研究价值的。同时在样本观测之中国有上市公司的数量占到了大概三分之一,这种国有与非国有的样本数据可以支持本文将样本数据划分为国有上市公司和非国有上市公司做进一步的研究。

(二)实证结果

1.假设一回归

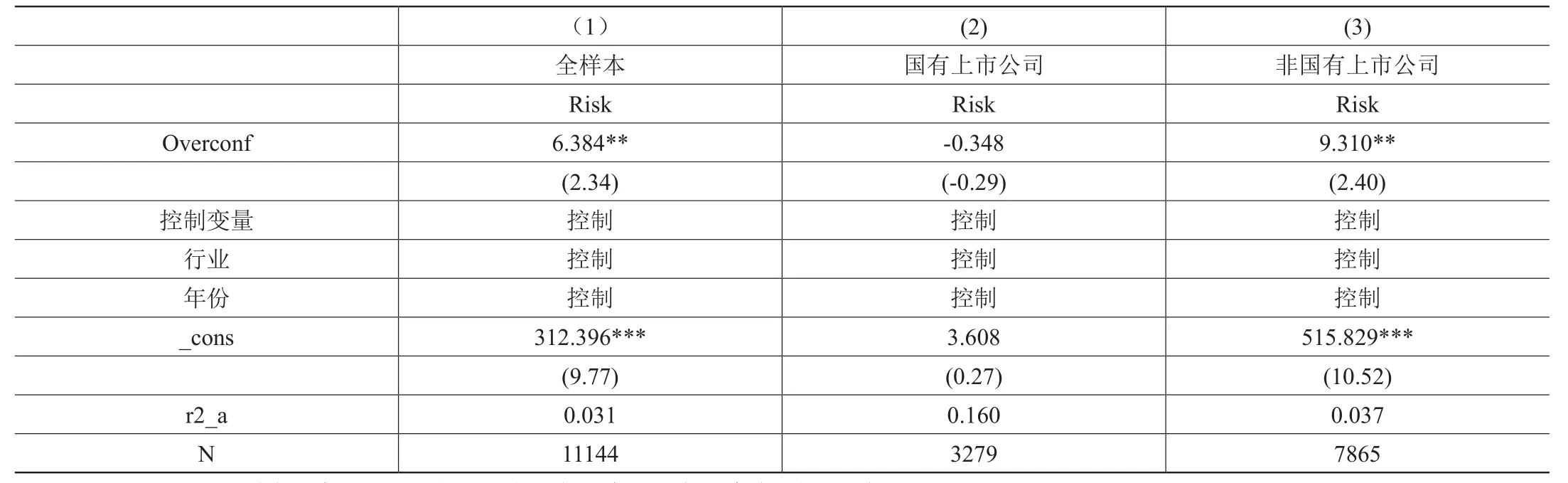

从回归结果表的第(1)可以看出,管理层过度自信和企业风险在5%的水平上显著正相关。过度自信的管理层确实会造成企业风险增加。假设一得证。从控制变量的系数来看,企业的规模和企业的风险显著负相关。公司年龄、分析师关注度和企业的上市年份和企业的风险显著正相关(见表2)。

表2 回归结果表

2.假设二回归

按照股权性质的差异将样本数据划分为国有企业和非国有企业两组。表2的第(2)列数据显示在国有上市公司中,管理层过度自信的系数不显著,且变为了负号。这表明在国有企业中管理层过度自信对于企业的风险没有显著的影响。但第(3)列的数据显示在非国有企业的样本中,管理层过度自信对企业的风险有显著的正向影响,并且和假设一的回归结果相比管理层过度自信的系数有所增加。通过比较不同产权性质下的回归结果,我们可以看出,相比于非国有上市公司,在国有上市公司中,管理层的过度自信对企业风险的影响较弱。假设二得以验证。

(三)稳健性检验

1.剔除金融危机的影响

由于2008年发生全球范围内的金融危机,可能会对企业的风险等因素产生影响,因此剔除了2008年及之前年份的数据,以缓解金融危机给本文的研究带来的影响。剔除相应数据后得到的回归结果,仍然支持我们的结论。

2.内生性问题的解决

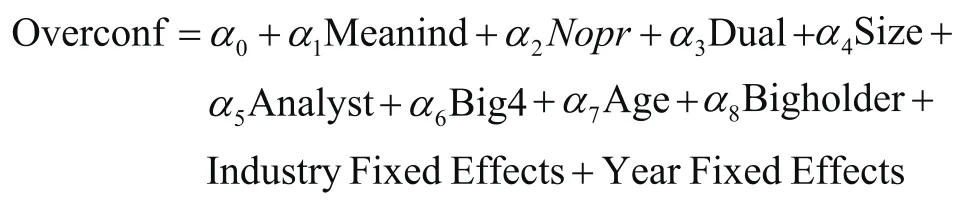

管理层的过度自信会增加企业的风险,但是同样的,企业的风险水平可能也会影响影响到管理层的心理特征。因此,本文的研究可能会存在双向因果的内生性问题。并且影响企业风险的因素有很多,本文可能遗漏了某些重要变量。为了解决本文存在的内生性的问题,本文选用工具变量法解决内生性问题。参考之前的研究数据本文选取的工具变量是同年度同行业的公司管理层过度自信的均值(Meanind)。选取该变量为工具变量的原因为同行业的企业之间在选择管理层方面可能存在趋同效应,所以行业层面的管理层过度自信会影响到企业层面的管理层特征,但是这种行业层面的特征,不会影响到单独企业的风险。本文利用工具变量建立的两阶段的回归模型为:

第一阶段回归模型:

得到Overconf的预测值Overconf1,将其带入下面的模型中,

第二阶段回归模型:

回归结果显示,Meanind和管理层过度自信显著正相关。并且第二阶段的回归结果,和我们预期的相同,进一步验证了本文的假设。

3.更改企业风险的测量时间窗口

本文在测量企业的风险的时间窗口是[t-2,t-1,t],现在将测量的时间窗口变为[t-2,t-1,t,t+1,t+2]。回归结果验证了本文之前的假设猜想。

结语

本文分析了管理层过度自信的心理特征对于企业风险的影响。具体为:如果企业所聘任的管理层变现为过度自信的特征时,企业的盈利波动幅度加大,给企业经营带来不确定性,加大企业风险。同时,这种影响由于股权性质的不同而有所不同。同时,在剔除了金融危机的外在影响,改变企业风险的测量时间窗口后,结论仍然显著,具有较强的稳健性。而且本文也通过引用工具变量的方法,积极地解决了可能被忽视的内生性问题。本文发现,企业的风险会根据在任的管理层的自信程度不同而有所不同,企业在做出投融资决策的时候应要全面地考虑各种因素。

猜你喜欢

文萃报·周五版(2022年5期)2022-02-18

奥秘(2020年3期)2020-04-01

海峡姐妹(2018年8期)2018-09-08

商(2016年25期)2016-07-29

商(2016年8期)2016-04-08

人生十六七(2015年3期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31