税种收入变化与税制结构优化的趋势分析

2021-04-19 16:33:02李雪萍

企业改革与管理 2021年6期

李雪萍

(北京市中伦文德(南京)律师事务所,江苏 南京 211199)

一、引言

税种(tax type)是税收种类的简称,指一个国家税收体系中的具体税收种类,是基本的税收单元。税制是一个国家或地区在一定的历史时期,根据自己的社会、经济和政治的具体情况以法律、法规形式规定的各种税收法规的总称。所谓税制结构(Taxation Structure),是指构成税制的各税种在社会再生产中的分布状况及相互之间的比重关系。税种收入结构是税制结构的核心,直接反映出一国税收制度的结构和功能。

我国现行18个税种,已立法税种达11个,包括企业所得税法、个人所得税、车船税、环境保护税、烟叶税、船舶吨位税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。目前我国的税制体系基本上以流转税和所得税为主体,财产税、行为税、资源税不断完善。流转税可以转嫁,属于间接税;所得税不可转嫁,属于直接税。

二、历年全国税收情况

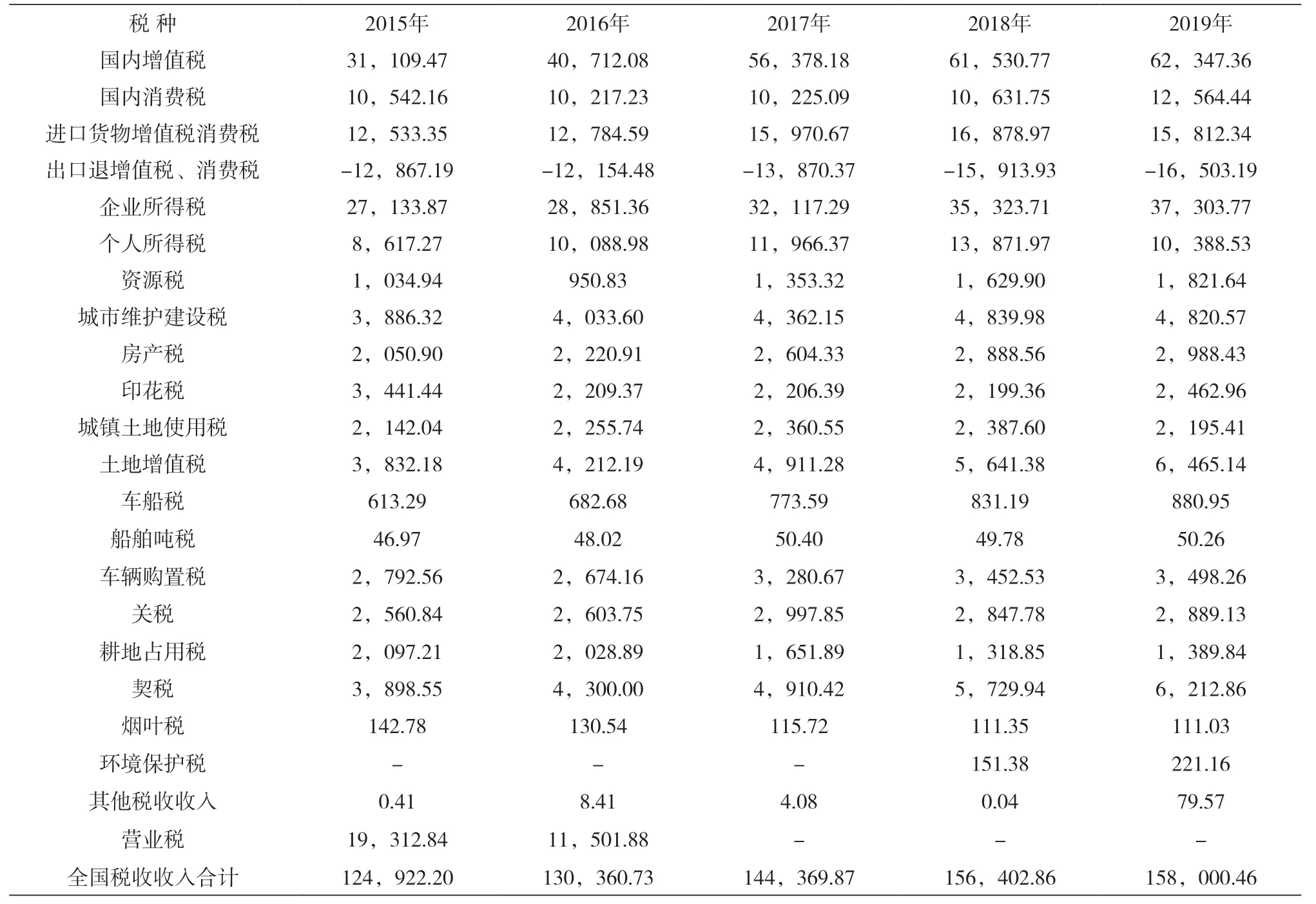

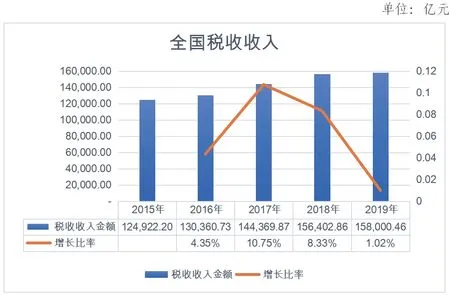

2015~2019五年间,全国税收总额及趋势如下表。税收总额呈总体上升态势,2017年税收总额增幅高达10.75%,但2019年升幅明显放缓,仅为1.02%。这与我国的税制改革、大力减税政策形势匹配。国家税务总局公布数据显示:2018年减税降费1.3万亿元,2019年减税降费达2.36万亿元。2020年前三季度减税降费超过2万亿元,正值新冠疫情时期,对市场主体是有力的扶持。

2015~2019年全国税收收入情况表 单位:亿元

全国税收总额图示:

以下将重点列示几个税种的收入情况及在税制结构中地位比例、优化趋势。

三、各税种收入、占比趋势

1.国内增值税

如图所示,因2015年、2016年4月间在营改增前,营业税的收入未统计在内,故金额偏低、比例不高。因2017年是合并营业税的第一个全年,故税收金额及占比大幅提升;2017年~2019年进行了三次税率改革,主要降低增值税税率,故国内增值税收入增长不高,占比稳中略升。

现行的增值税率制造行业13%、交通运输业、建筑业9%,现代服务业6%。国家减税降费、激发企业市场活力的方针政策与税收的增量增幅能够契合。

业界认为,9%的税率不会简并到6%的税率。建筑业、房地产业、运输业以及农产品税率9%。但就建筑业和房地产业而言,并非国家降低税负、重点扶持的行业,农产品税率调整的可能性不大。故后期增值税改革最有可能的就是简并13%和9%两档税率,取消13%这一档。可以预见,增值税税率的调整必将影响增值税收入及税制结构。

2.国内消费税

消费税长期是我国第四大税种,2019年因个人所得税大幅减税,仅占全国税收收入的6.57%,消费税占全国税收收入的7.95%,已跃升为我国第三大税种。

消费税的征收,体现了国家的消费政策,可以节约能源保护环境、调整产业结构,正确引导消费方向,保证国家财政收入,还可调整贫富差距。但我国的消费税是狭义消费税,对特定消费品和消费行为征收,税基较窄。受新冠疫情影响,经济下行,叠加减税降费,财政收入增速大幅下降,消费税立法及改革势在必行。扩大税基、提高税率、在同一个税目中设立累进税率、逐步将税收下划地方,这些都将扩大财政收入,弥补地方政府资金缺口。

3.企业所得税

如图所示,2018~2019年企业所得税的增长幅度降低了,但其在全国税收收入中的占比依旧上行。受2019年个人所得税新政大幅减税的影响,企业所得税在税收总额中的占比增幅较大。

企业所得税的特点:直接税,纳税人与赋税人一致,可以直接调节收入级差;征税范围;征税环节单一,不存在重复征税;税负公平。

近年来,企业所得税贡献的税收收入及其在税收总额中的占比一直是稳中向前。后期随着经济形势慢慢转好,及增值税税率的再次降低,作为直接税,企业所得税在国民经济中的中坚地位将越来越凸显,税制结构会慢慢优化。

4.个人所得税

如图所示,近五年来,个人所得税的收入发展趋势与其在税收总额中的占比趋势是一致的。说明了其具有经济内在稳定功能,调节经济杠杆的作用发挥良好。一个国家的经济发展水平越高,越追求公平税制,那么,公平税制的一个重要部分就是通过税收来调节收入分配。酝酿多年的综合与分类相结合的个人所得税制于2019年1月1日建立起来。综合与分类相结合的个人所得税制的确立与运行,是我国税收征管水平的提升与挑战。

2019年之前,个人所得税收入占税收收入之比逐年提高,其中2017年为8.3%,2018年为8.87%。2019年个人所得税收入占税收收入之比仅为6.57%,原因有二:一是从2018年10月1日开始,工资、薪金减除费用标准从每月3500元提高到5000元,2019年起综合所得减除费用标准为每年60000元;二是因为专项附加扣除减轻了个人和家庭的养老、住房、医疗、教育等负担。个税改革总体上降低了个人负担,促进了社会公平。这些年随着中国经济持续增长,个人所得税税源日趋丰富,未来个人所得税收入在整个税收收入中的地位将持续上升。

四、税制结构现状与优化方向

1.所得税、流转税(直接税、间接税)

我国的税制体系主要构成有流转税、所得税、财产税、行为税。

流转税包含:增值税、消费税、关税;所得税包含:企业所得税、个人所得税。我国的流转税与所得税构成了税收收的主体,近五年来,所得税与流转税在税收总额的平均占比79.36%,近八成;其他税种合计占比20.64%,近两成。其中流转税平均占比50%,所得税平均占比30%。如表:

?

流转税与所得税在全国税收收入的占比呈现此消彼长的态势。自2015年至2018年流转税占比逐年降低,呈负增长;所得税占比逐年增高,呈正增长。因2019年首次全年实行新修订的个人所得税法,个人所得税法,提高个税起征点、进行专项附加扣除,很大程度影响了当年所得税的收入,故流转税占比及增幅提升。从长远来看,所得税在全国税收收入的占比仍会持续上升,这也是我们调整税制结构的目标。我国税制将向所得税、直接税为主导的结构慢慢调整。

2.中央税、地方税

中央税包括:关税、消费税、海关代征的消费税和增值税、车辆购置税。地方税包括:房产税、城镇土地使用税、车船税、耕地占用税、契税、土地增值税、环境保护税。

营改增以后,需尽快完善地方税收体系,重新培育新的主体税种,消费税、资源税、环境保护税、房产税都很有潜力。这是税制优化要求,也是我们改革的方向。

五、结论性评述

习近平总书记曾指出,财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。深化财税体制改革,涉及面广,政策性强,利益调整难度大,落实工作任务艰巨而繁重。要充分认识深化财税体制改革的重要性、紧迫性、复杂性、艰巨性,树立全国一盘棋思想,加强组织领导,周密安排部署,正确引导舆论,凝聚各方共识,积极稳妥推进改革。这说明税收不仅是一个经济范畴,而且是国家治理的范畴,站在党和国家事业全局的高度看待税收,将税制改革作为全面深化改革的一个重要部分融入经济、政治、社会、文化、生态文明体制之内,并同推进国家治理体系和治理能力现代化。

本文以2015年~2019年我国税收收入数据为样本,以图表数据方式重点分析了主要税种的变化趋势及原因。得出的结论是,我国目前的税制结构正在完善阶段,正按照党的十九届五中全会通过的规划《建议》的要求,向提高直接税比重,健全直接税、地方税体系,优化税制结构的方向前进。这是深化税收征管制度改革的要求,也是国家税收的大方向、总目标。

猜你喜欢

近代史学刊(2020年2期)2020-11-18 09:12:18

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2017年0期)2017-07-04 08:49:16

时代经贸(2017年6期)2017-06-26 22:14:24

中国总会计师(2016年11期)2017-01-19 23:33:06

中国财政年鉴(2016年0期)2016-06-05 15:23:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17