如何在中小眼镜企业中实施股权激励(上)

2021-04-16 02:49

中国眼镜科技杂志 2021年4期

股权激励是时下眼镜行业非常热门的一个话题。所谓股权激励,是企业为了激励和留住核心人才而推行的一种长期激励机制,主要是通过附加条件,给予员工部分股东权益,使其具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,帮助企业实现稳定发展的长期目标。

一、股权激励的基本原则

在此先举一个简单的例子:一般眼镜零售企业考核店长的KPI(关键绩效指标)就是业绩,只要门店完成了一定的业绩,店长就可以得到丰厚的奖金。但是,如果这位店长为了达成业绩指标而牺牲一部分企业利益,比如放低折扣、一味推荐公司的特价商品,或者生意一忙就向公司伸手要人,即使完成了同样的业绩却配置了高于其他门店的员工数量等。这样一来,店长的奖金是高了,但门店的效益却未必最大化。也许有人会说,今年店长可以用这样的方法先把业绩冲上去,明年公司再采取一定的措施纠正店长的不当行为,问题不就解决了吗?然而,这样不但解决不了问题,问题反而升级了:这位店长可以拍屁股一走了之,可以到其他企业轻松谋得一个职位,而企业却只能吞下他酿成的苦果。

但如果这家门店的店长是企业的股东,情况就会大不一样:首先,店长要考虑的不再是眼前利益,也不单单是业绩,为了让自己的利益最大化,他必须要考虑既要开源又要节流,既要营业额又要毛利率。其次,店长也不会轻易离职,因为门店经营越久,累积的价值也就越高,“离职”的损失也就越大。这就是股权激励和传统激励方式的最大区别。

然而,眼镜行业除了极个别企业已经完成了股份制改革之外,大多数企业并不具备真正实施股权激励的客观条件。比如企业老板即使想给员工一定的股份,但是这家公司的“市值”究竟是多少,每一股的回报率又是多少,说实话,没有几家眼镜企业能够说得清道得明。这时,想要实施股权激励,就必须采用变通的形式,说到底,股权激励就是企业拿出一定的利润分享给员工,以换取员工更大的经济产出和更长期的服务,只要不违背这个大原则,可以采取形式多样的办法。

二、股权激励基本操作形式

笔者根据在一些眼镜零售企业试行的“股权激励”经验,可归纳为以下3种基本操作形式:

内部创业(简称内创):和员工合伙开店;内部众筹(简称众筹):由员工集资进行投资并分享收益;股权池:以一定比例的利润作为给予特定员工的奖励。

以内创为例,下文将对其进行分析。

(一)什么是内创

所谓内部创业,通常是指企业在某一家分店与某位或者某几位员工合伙经营,这家分店进行独立财务核算,并根据公司和个人的股份比例分享收益。

内创形式主要针对企业内的“天花板”员工,即在企业服务多年、业务能力强、工作态度积极并且已经升任店长等关键岗位,但该员工仍希望晋升到更高的平台以实现自我价值。此时,如果企业无法满足他们的需求,他们就可能另谋高就或者自行创业。执行内创方式,其实就是留住这样的员工,并且给他们施展能量的平台。

(二)内创的具体操作方法

1.企业宣布内部创业计划的相关执行办法,鼓励员工主动报名,成为企业未来的合伙人。对于一些公司比较看重也具备潜力的员工,公司可以个别沟通,主动邀请其报名。

2.在公司落实新店选址之后(或者可以鼓励已经报名的未来合伙人也积极参与寻找新店店址),正式进入合伙开店程序。

3.一般一家店选择一到两位合伙人,并且合伙人会参与到新店的筹建及今后的经营中,所以如果报名者众多,企业可以安排先后顺序;如果报名者仅有一人,就通过这个项目的成功来吸引更多员工申请成为合伙人。

4.公司和选定的合伙人一起,对新店进行规划,并主要确认以下事宜:

a.新店的定位和业务模式;

b.新店的投资预算;

c.新店的人员编制;

d.测算新店的盈亏平衡点;

e.新店的预期营业额。

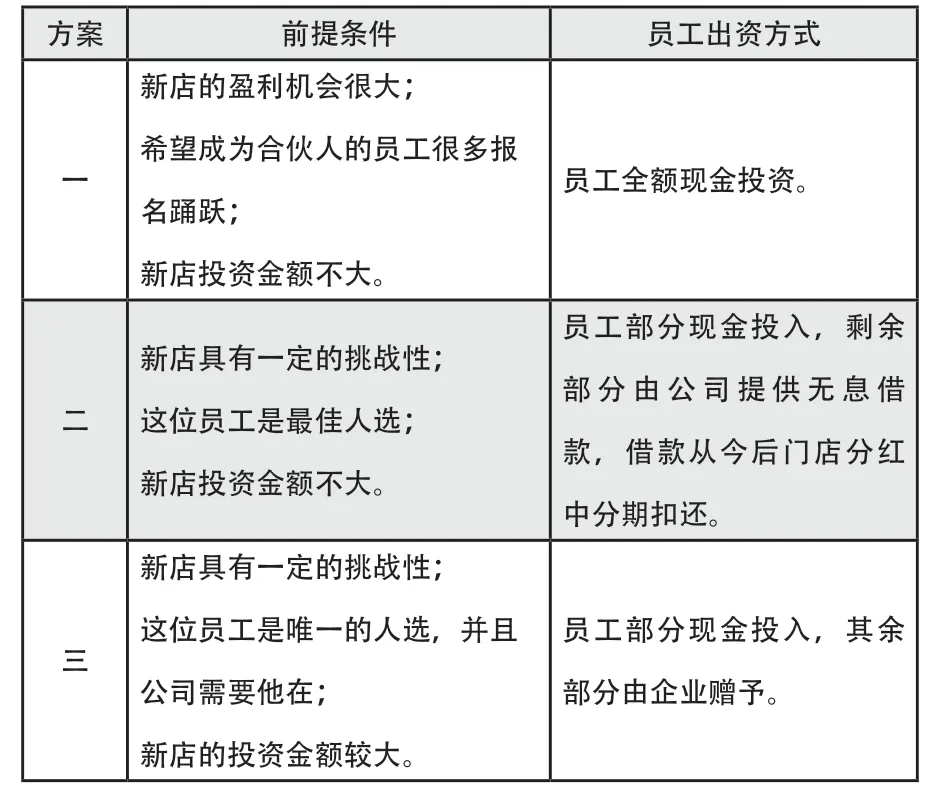

5.综合以上信息,做出最终决策:这家店开还是不开?决定后的具体方案和情况如下(见表1)。

表1

6.决定开店后,要和员工明确投资比例:这种情况下可以有多个方案,比如企业和个人分别占有51%、49%,也可以是60%、40%,甚至倒过来以40%、60%均可。一般建议由企业保持控股(>50%),同时,个人不少于30%,否则合伙的意义不大。

7.决定员工的出资方式:在此有3个方案可供选择(见表2):

表2

这里有几点需要重点说明:

第一,无论投资比例是多少,无论采用何种出资方式,员工都必须有一定数额的现金投入,千万不要搞所谓“干股”(即不出钱却占股份),因为这种合伙方式对员工而言并没有太大的责任心,做好了可以分红,做不好也不过是说声对不起。

第二,无息借款和企业赠予存在本质差异。举例说明:假设新店投资40万,员工占股40%,即员工需投入16万元。

方式①:无息借款。员工现金出资8万,剩余8万向公司无息借款。第一年,假设新店盈利10万,员工应得分红为4万,全部用于归还借款,尚欠借款4万;第二年,假设新店盈利12万,员工应得分红4.8万,4万用于归还借款,员工还能获得分红0.8万。从第三年开始,员工无需归还借款,按照实际分红金额获得分红。如果此时员工退出合伙,则按照当时该店的资产总额,员工可以获得40%的权益。

方式②:企业赠予。员工现金出资8万,剩余8万由企业赠予。第一年,新店盈利10万,员工应得分红为4万,实得分红也是4万。第二年,新店盈利12万,员工应得分红4.8万,实得分红也是4.8万,以此类推。但如果员工要求退出合伙,则按照当时该店的资产总额,员工仅能获得20%的权益,而非40%。所以,企业赠予的是分红权,并不是股权,只有现金投入部分才可以获得股权。

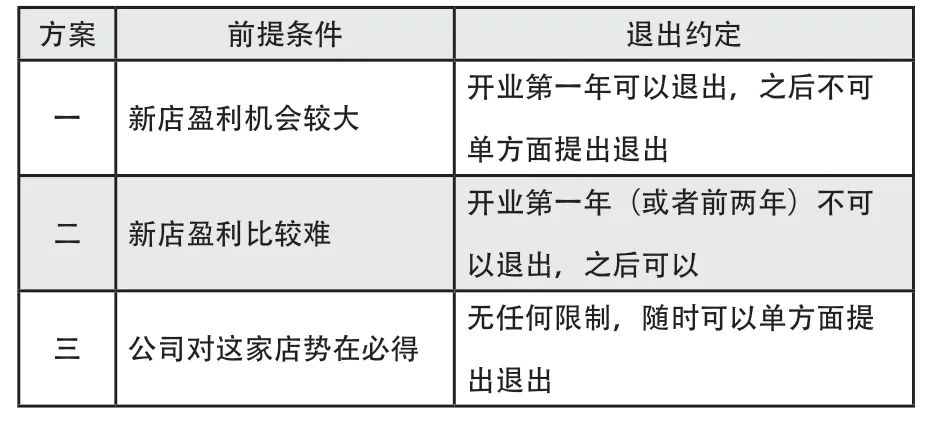

8.制定退出机制,所谓先小人后君子,合作开始之前就必须约定退出机制,一般有以下几种方式(见表3):

表3

当合伙人提出退出时,按照当时该店的实际资产总额以及该合伙人所持股份(如果是无息借款,只计算已经投资到位的现金所对应的股权。如果是企业赠予的,只计算现金投资部分所对应的股权)。

计算好应退还合伙人的资本金后,可以约定退款周期,理由很简单:当初的投资都已经变成了设备、装修、货品,要马上变现是不可能的,所以需要时间,一般可分6个月或12个月,最长不超过24个月,由双方在合作开始前就约定。

9.签署合伙协议,以上各项均沟通完毕后,可以和员工签署合伙协议,明确双方责权利。

10.投资到位,协议签署后,双方应开设一个独立的专用银行账户,作为今后双方往来账户,账户所有人为该店大股东。双方需在约定的时间内,将投资款打入该账户。公司应出具收据。例如:今收到XXX投资XX眼镜XX店投资款XXX元。如果有一部分投资款是向公司无息借款的,那么手续要清晰,一方面是合伙人要写一张借条给公司,另一方面,公司要打一张收据给投资人。

11.企业员工内部创业店和公司直营店的经营本身并没有任何不同,在公司层面上,这就是一家连锁分店。唯一不同的是两方面:一方面,这家分店所创造的效益将不完全是公司收益,而有另一些获益人,同时,他们也需承担与获益率等量的风险,赚和亏都有份。另一方面,是这家店的营运负责人会具备更高的主观能动性,因为一个店长如果干好了,无非就是多那么一点奖金,而一个合伙人店长如果干好了,却可以得到更高的回报。

链接:员工内创店相关问题问答

围绕经营者关注的员工内创店的相关问题,笔者做了如下答复。

问:内创店和公司其他分店经营完全一样吗?

答:有完全一样的部分,也有个性化变通的部分:比如货品,内创店所经营的所有货品唯一的采购途径只有公司总部,决不允许卖私货,并且所有产品的价格也必须和总部一致,折扣也一致。个性化变通部分:例如,总部有100个品牌的镜架,而内创店可以只选择其中30个品牌来经营,其选择权在合伙店长。再比如,公司原来的定位是做高端业务的,最低价位的镜架为328元,但内创店因为开在新区,周围居民消费力较低,需要更低价位的镜架,那么,可以由总部采购一批零售价格较低的镜架,再调拨到这家内创店,这就是个性化。再比如,公司总部策划国庆优惠活动,内创店必须百分百执行,但可以申请单独做一个活动,这是内创店才有的,这也是个性化。此外,其他分店的人员配置是每10万元营业额安排4名员工,但对于内创店,只要店长提出来,就可以节约到3名员工,以降低成本,前提是只要这3名员工和公司其他分店员工同工同酬即可。

问:合伙人有没有工资,工资是多少?

答:合伙人和其他分店店长一样,正常领工资和奖金。因为这是他劳动付出的报酬。唯一不同的是,他没有公司排班时间以外的额外的加班费,因为他加班时,是作为合伙人而不是店长,同样,公司老板也加班,也没有加班费。

问:内创店每天的营业额由谁收?

答:其他分店的营业额由谁收,这家分店就由谁收。如果其他分店要求每日营业额存入公司指定账户,那么,内创店也一样。

问:公司要向内创店收取相关费用吗?

答:内创店需分摊公司总部的费用,分摊方法是根据内创店营业额占公司营业总额的比例。比如,2020年度,公司总部费用为50万(总部费用包括公司行政部、人力资源部、物流部、财务部、加工中心等主管部门所产生的各项费用,以及公司进行的市场投入,包括广告、印刷品、礼品等项费用),而2020年度,公司总营业额为1000万,其中,这家内创店的营业额为100万,占10%,那么,这家店分摊总部费用为50万×10%=5万。

猜你喜欢

现代装饰(2020年12期)2021-01-18

华人时刊(2020年21期)2021-01-14

艺术品(2019年9期)2019-10-26

艺术品(2019年4期)2019-05-30

艺术品(2019年4期)2019-05-30

艺术品(2019年4期)2019-05-30

汽车零部件(2017年4期)2017-07-12

中国煤层气(2015年4期)2015-08-22

销售与市场·管理版(2015年5期)2015-05-05

中国经济信息(2004年3期)2004-04-07