国际不对称税收竞争与FDI流动研究

——兼议中美劳动力成本差异与美国减税下的应对策略

2021-04-15 08:36:16高蒙蒙王文乾

财经论丛 2021年4期

高蒙蒙,王文乾,汪 冲

(1.上海立信会计金融学院财税与公共管理学院,上海 201620;2.香港科技大学(广东)社会枢纽,广东 广州 510000;3.上海财经大学公共经济与管理学院,上海 200433)

一、引 言

近年来,全球经济增长放缓,各国外商直接投资(以下简称FDI)总量不断波动且未有增长的趋势。世界主要国家采取降低税负政策促进资本流动。2017年12月,美国两院通过历史上最大规模的减税法案,涉及个人所得税和企业所得税等多税种改革。由于美国在全球经济中占据重要位置,其减税计划很可能吸引更多跨国资本流向美国,我国及其他主要FDI流入国可能受其影响面临减税压力。德法英三国对于美国这一轮减税计划就曾经明确表示担忧和反对,中国理论和实务界就美国政府减税是否影响中国FDI及应对策略也展开了激烈讨论。国际范围内看来,采取减税措施可能是一些国家的短期应对策略,但长期中,减税不仅增加财政收支压力,而且最终能否实现相应的政策目标也具有不确定性。特别是进入2020年以来,受疫情的影响,全球经济的不确定性增加,许多国家面临更加严峻的财政压力。

事实上,与经典的税收竞争理论和解释不同的是,世界各国的税负水平和FDI流向关系表现出明显的差异。有些国家在较高的税负下吸引到大量的FDI,而另外一些国家尽管设置较低的税收,FDI流入量仍然较低。根据世界银行的统计数据,中国、法国、日本的总税率明显高于南非、柬埔寨等国家,但中国等国家的FDI却显著高于南非等国家。另外一个值得关注的现象是,非洲地区持续降低国内税负,降幅在世界范围内最高,但是并未实现FDI的快速增长。由此表明,一国政府在调整本国税收政策时不得不考虑上述税收竞争效应的形成机理。不对称税收竞争的相关研究认为国家间市场规模及潜力差异是上述现象的重要机制[1][2],然而市场规模并不能完全解释上述现象,一些市场规模较大的国家也以较低税收吸引FDI。因此,对于其他机制的探讨尤为迫切。

关于我国近年来FDI增长停滞及劳动力成本优势降低的讨论对于解释上述现象有所启示。我国制造业城镇单位就业人员的名义年平均工资从2003年的12671元上升到2018年的72088元,15年来上升了约4.7倍,但同一时期,我国的FDI占比并没有增长甚至呈现出下降的趋势。上述现象为探究国际间FDI流向和税负水平关系提供一种思路。劳动力成本差异是不是国际FDI流向和税负水平异质性关系的重要机制呢?不同劳动力成本国家是否可以不同税收吸引FDI,对于劳动力成本较低的国家是否有保持较高水平税收的能力和激励呢?如果上述问题的答案是肯定的,那么劳动力成本和市场规模两方面因素影响下,国际FDI税收竞争的走向是怎样的呢?

面对国际减税浪潮及当前国内外经济形势的冲击,本文为一国政府利用自己的优势制定相应对策提供参考,具有现实意义。沿着劳动力成本这一主线,本文的边际贡献主要体现在三个方面:一是提出国际FDI流向与税负关系的异质性现象,并尝试利用一个简洁的理论模型探究国际税收竞争中政府设置差异税收的形成机制;二是在以往不对称国际税收竞争模型的基础上,放松劳动力成本相同的假设,刻画了市场规模、劳动力成本对FDI竞争均衡税收差异的解释,并且深入探讨了双重差异条件下,两国均衡税收相对大小的非单调变化以及作用区间;三是补充了市场规模、劳动力成本双重差异下,贸易成本变化对于均衡税收、居民福利的影响,为中美问题的分析提供更加充分的理论依据。

二、文献述评

近20年的国际税收竞争和FDI流动的实践经验显示一些地区降低税负吸引FDI的政策效果较弱,学界开始关注这一问题并展开了大量的理论和实证研究。主要的解释可以分为两类:一类是利用不对称税收竞争相关理论的解释,考虑市场规模的差异;另一类研究并未形成系统的理论分析框架,如从有关劳动力成本、制度质量等方面对FDI流动进行解释。

利用不对称税收竞争理论对上述问题进行解释的研究较多,为我们分析这一问题提供了基本的分析框架。不对称税收竞争相关研究认为,考虑到国家之间人口、市场规模的差异,在市场完全竞争条件下,小国将选择比大国较低的税收吸引流动资本且其居民将获得较高的福利水平[1][3][4]。放松市场完全竞争的条件,在垄断竞争市场条件下也得出了相似的结论,市场规模较大国家的均衡税收水平较高且吸引更多投资[5],但是不同的是市场规模较小国家的居民福利低于市场规模较大的国家[2][6]。上述研究表明市场规模差异解释了国际FDI并非流向税收较低国家,市场规模较大的国家有优势和激励不参与逐底税收竞争。不对称税收竞争相关研究为我们分析税负水平和FDI的异质性关系提供了一个合理的理论分析框架,然而,仅市场规模因素难以完全解释有些国家以较高税收吸引更多FDI的现象,对理论模型加以改进十分必要。

除了市场规模以外,也有研究从劳动力成本视角对税收竞争与资本流动关系提出了质疑和补充,但是相关的研究较为稀缺。Rincke和Overesch(2010)利用1989年后东欧和西欧的快速经济一体化作为评估国际流动资本竞争对企业税率影响的自然实验[7]。该研究利用双重差分(DID)方法,发现由于东欧国家提供较低的工资,东欧邻国的西欧国家通过将公司税率相对于那些与东欧国家没有共同边界的国家公司税率降低8.1至10.5个百分点来应对激烈的资本竞争。上述研究表明在其他条件相同时,劳动力成本较低国家在税负水平设置上具有一定的优势,但是该研究没有直接证实劳动力成本和税收因素在吸引FDI中的相互作用。国内有研究理论和实证分析了劳动力成本与市场规模对我国FDI的影响作用[8],他们发现,劳动力成本与市场规模在吸引FDI的过程中存在着替代性。然而这项研究的框架并不涉及税收对流动资本的影响。另有研究基于FDI对华增速减缓及加速流入东南亚地区的背景建立了一个关于税收竞争、劳动力成本与FDI选址的理论模型[9]。该研究考虑了劳动力成本对国家间FDI竞争政策的影响,进而发现跨国公司选址依赖于市场规模、劳动力成本和贸易成本三者的共同作用,而参与国对FDI是征税还是给予补贴取决于自身相对优势是否足够明显。比较而言,前一项研究关注劳动力成本对于FDI的吸引作用存在门槛效应,而后者更侧重分析劳动力成本对于FDI的影响是否受到市场规模因素的限制。由此表明,在国际税收竞争中,市场规模和劳动力成本差异对于一国FDI税收政策效果的影响是非单调的,但是现有研究并不能提供足够的经验证据。

现有研究为本文提供了一定的理论依据。借鉴不对称税收竞争理论相关研究,本文构建关于资本流动与税收水平设置的分析框架,而且对劳动力成本、市场规模条件的讨论进行了扩展。现有关于税收、劳动力成本与FDI流动的理论分析中没有系统论证三者之间的联系,而实证研究较稀缺无法提供充足的经验借鉴。鉴于此,本文在以往研究的基础上尝试的突破主要有三个:第一,本文继续保留市场规模不同的假设,以Haufler和Wooton(2010)[2]的理论模型为基础,进一步放松国家之间劳动力成本相同的假设;第二,本文重点考察了市场规模与劳动力成本差异对于两国均衡税收的非单调影响,以及各自的最优效应区间;第三,通过展开数值模拟分析,并利用中美的FDI和劳动力成本差异的实践数据验证理论命题,本文为我国的政策选择提供了理论依据。

三、基本模型分析

Haufler和Wooton(2010)构建了一个经典的不对称FDI税收竞争的理论模型[2],然而其重点分析的是经济一体化影响,并没有展开市场规模的讨论。本文在这一理论模型基础上,对劳动力成本相同的条件加以放松,并且展开市场规模与劳动力成本不对称对均衡税收、居民福利、吸引生产企业数量影响的讨论。经过梳理,本研究理论模型设计如下。

(一)模型的基本假设

1.消费者

假设消费者分别居住在同一地区的两个国家,记做a国和b国。在市场中存在两种商品,第一种商品x在一个寡头垄断的市场中进行生产,寡头厂商分别位于两国中,并且除了寡头的生产和销售决策之外,不存在其他商品贸易。第二种商品z是一种计价商品,在完全竞争的市场中生产,并且存在自由的国际贸易。两国消费者对商品的偏好相同,他们的效用函数是:

(1)

将两国的市场规模标准化为1,并使用参数η刻画两国市场规模的差异。假设a国的市场规模为η(0<η<1),b国的市场规模为1-η。对于商品x的寡头市场,假设寡头的垄断利润属于不在此地区的第三国的资本所有者,商品z的自由国际贸易允许将其价格标准化为1。假设两国居民的收入来源为工资收入,工资水平是由使用劳动力作为唯一投入的商品z的完全竞争市场确定,商品z的自由国际贸易拉平了两国的工资水平,记做w。各国政府向垄断厂商征收的税收总额T被一次性地使用转移支付的方式平均分配给每个消费者。那么这两个国家代表性消费者的预算约束可以表示为:

(2)

其中,pi是国家i中商品x的价格,消费者的逆需求曲线为α-βxi=pi。对两国消费者的需求曲线进行汇总得到每个国家的市场需求曲线:

(3)

2.厂商

总共有N家总部位于第三国的厂商准备在a和b两国选择投资区位。假设跨国厂商最多在该地区建立一家工厂,同时决定在厂商所在国和另一国的产品销售量。这些厂商都拥有一个“知识资本”,“知识资本”对于生产商品x而言是必不可少的,厂商因此获得垄断利润。假设劳动力是唯一的可变投入,为了便于分析并不失一般性,假设a国每单位商品x的劳动力成本不高于b国,记ωa=ω,ωb=ω+φ。

假设出口每单位产品的贸易成本为τ,由此以来,厂商销售到投资地以外国家产品的边际成本提高到ωa+τ或者ωb+τ。使用古诺竞争模型刻画由这N个厂商垄断的x商品的市场。假设厂商能够区分国内外市场,并且独立地选择在国内和出口市场上的销售量。每个厂商的税前利润函数为:

πa=(pa-ω)χaa+(pb-ω-τ)χba,πb=(pa-ω-φ-τ)χab+(pb-ω-φ)χbb

(4)

其中πj表示j国厂商税前利润,χij表示在j国生产的厂商在i国的销售量(i,j∈(a,b))。假设Na家厂商位于a国生产,其余Nb家厂商在b国生产。联合方程(3)并最大化方程(4)得出每个厂商的均衡产出水平(5):

(5)

假设在一定的贸易成本和劳动力成本差异下,上述几种产量都大于0,即χaa,χbb,χab,χba>0,对方程式(5)计算后有:

φ<(1+Na)φ<α-ω-(1+Na)τ<α-ω-ητ

φ<(1+Nb)φ<α-ω-(1+Nb)τ<α-ω-ητ

(6)

这一约束意味着两国劳动力成本差异应该低于一个理论上的上限阈值,超过这个限度后,所有企业只会选择在劳动力成本较低的国家生产,而另一个国家无论市场规模以及税收状况如何,没有企业去该国投资。每个市场的均衡价格是:

(7)

将表达式(5)和(7)代入方程(4)得出在各个国家生产厂商的税前利润:

(8)

便于分析,我们假设东道国向生产厂商征收一次性税金,假设ti是厂商i缴纳的税收,总税收是:

Ti=tiNi∀i∈(a,b)

(9)

企业会比较在两国的净利润以决定其投资区位。对于企业而言,该行业的位置平衡特征为:

πa-ta=πb-tb

利用方程(8)进一步可得到每个国家吸引到的企业均衡数量:

(10)

3.政府部门

a国和b国政府对位于各自辖区内的企业征收一次性税收,并将税收收入用于向居民提供公共产品。(1)根据Haufler和Wooton(2010)的解释,这些税收可以是负的,作为吸引投资到特定国家的补贴。使用方程(7)中的均衡价格以及方程(3)中的市场需求函数,国民福利可以表示为市场x的总消费者剩余和所有消费者的货币收入之和,得到相应的福利函数:

Wa=ηua=Sa+Ta+ηw,Wb=(1-η)ub=Sb+Tb+(1-η)(w+φ)

(11)

其中,Si是国家i在市场x中的消费者总剩余,具体表示为:

(12)

(二)劳动力成本差异下两国的均衡税收

为了得到劳动力成本不对称时两国均衡税收情况,先从市场规模相同的基准情况推导。将方程(10)和(12)代入(11),在η=0.5时判断最优税收的一阶条件,产生了一般化的税收竞争纳什均衡封闭形式的解:

(13)

方程(13)得出了纳什均衡时两国均衡税收存在差异,ES表示市场规模对称(Symmetry)的情况。因此,本研究不同于Haufler等人(2010)的模型[2],得到的结论是:尽管两国市场规模相同,在纳什均衡时两国政府仍可以征收不同水平的税收,税收水平的差异来源是两国劳动力成本的不同。进一步,根据方程式(6)的条件对两国均衡税收大小进行判断得出:

综上,本文可以得到以下命题:

命题1:在市场规模相同的条件下,劳动力成本较低的国家均衡税收水平较高。

由此,本文初步证实了在市场规模相同时,企业重视生产所在国家或地区的劳动力成本优势,以便获得更大的企业利润,而对于税负水平的关注度有所降低。因此,劳动力成本较低的国家有能力和激励征收较高税收。

(三)劳动力成本与市场规模双重差异下两国均衡税收

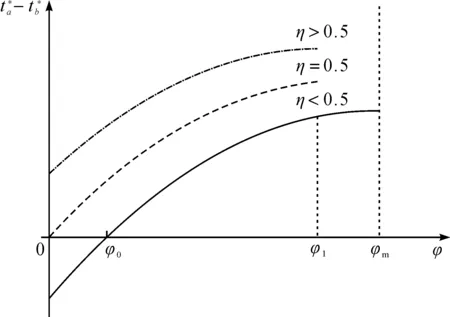

在讨论了模型在市场规模对称下的基本结果之后,现在转向更普遍的情况,即市场规模和劳动力成本都不同。采用相同的方法,本文获得了非对称纳什均衡税收的封闭形式解,得出以下公式:

(14)

EAs表示市场规模不对称(Asymmetry)情形下的均衡税收之差。由方程式(14)得出,均衡时两国税收的相对大小是一个多因素决定的方程,受到两国劳动力成本、市场规模差异以及贸易成本的多重影响,并呈现非单调变化。

图1 劳动成本与市场规模差异下的均衡税率差异

因此,本文得到命题2:

命题2:当劳动力成本较低的国家a市场规模高于一定下限时,国家a的均衡税收才高于国家b;低于这一市场规模下限,国家a的均衡税收仍旧低于b国。

上述结论将带来两方面的启示:一是劳动力成本、市场规模差异都是国家之间均衡税收出现差异的原因;二是由于劳动力成本及市场规模的交互作用,劳动力成本较低或者市场规模较大的国家也有一定空间可以对跨国企业征收较高的税收。一国政府在参与国际税收竞争吸引FDI时应该充分考虑本国与主要竞争对手国家在市场规模与劳动力成本等方面的差异,以便更加有效参与税收竞争。

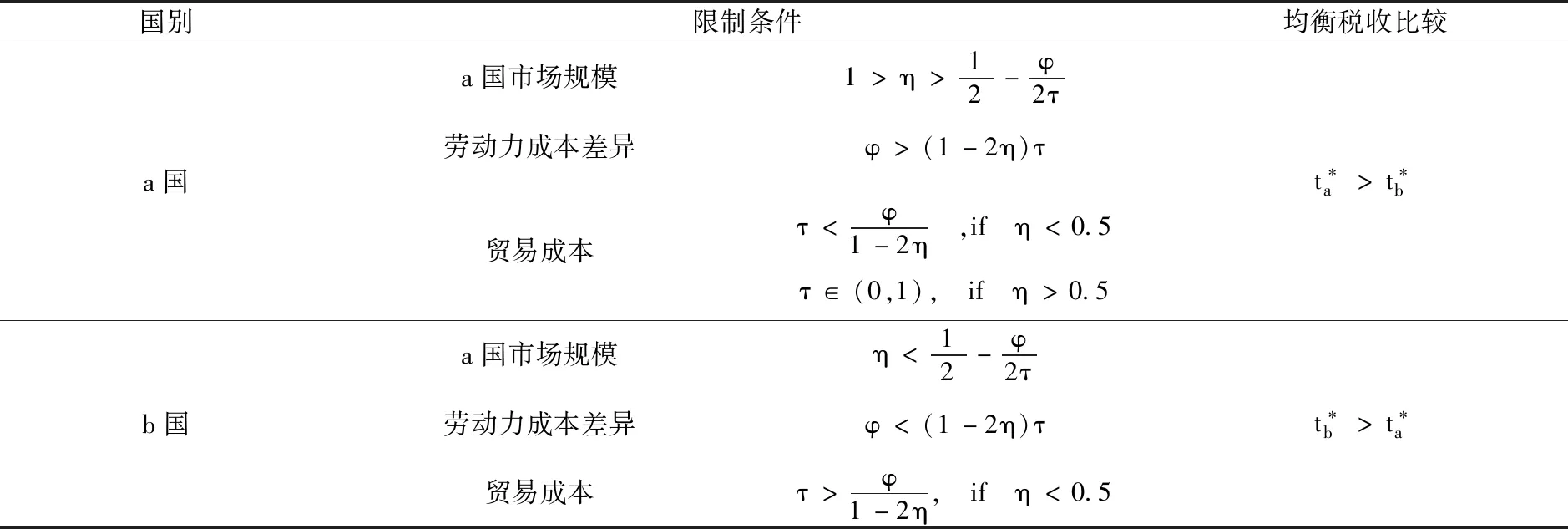

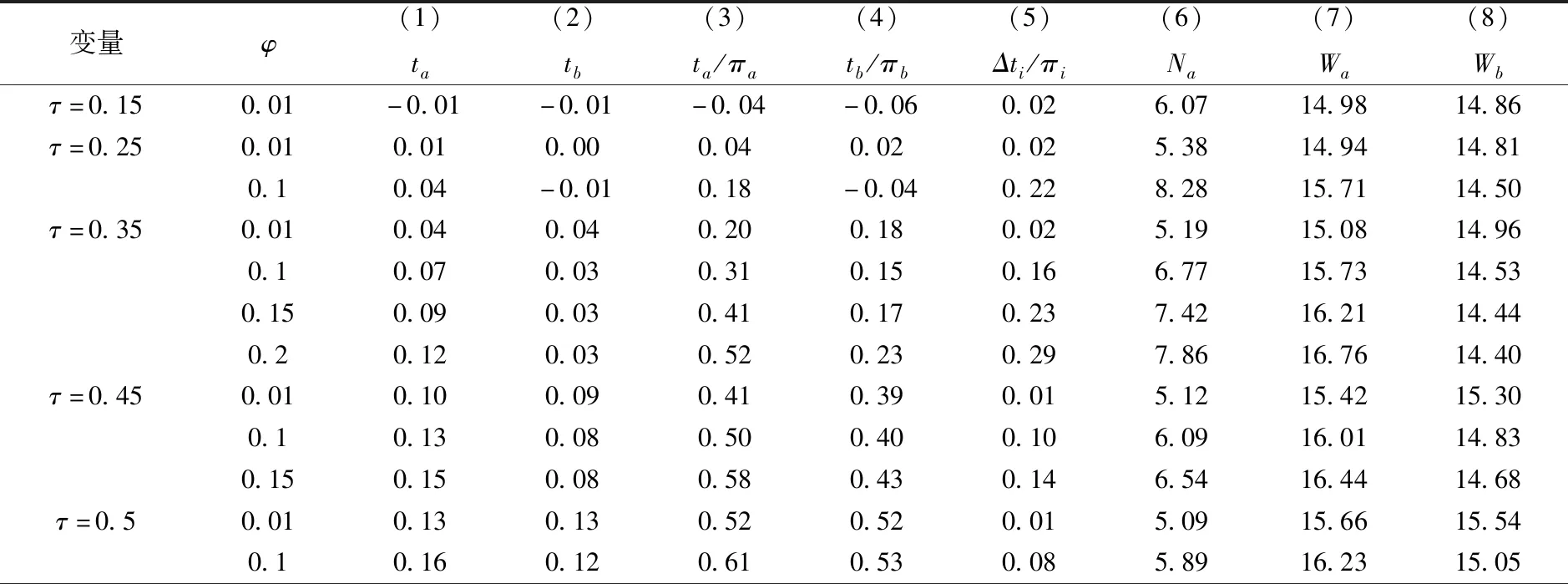

表1 两国均衡税收相对大小及限制条件

为了考察两国政府均衡税收与劳动力成本差异的关系,对方程式(14)求关于成本差异φ的偏导得到(15)式:

(15)

推论1:两国均衡税收差距随着两国劳动力成本差异的增大而上升。

通过(14)可以进一步求得均衡税差关于两国市场规模差异η的偏导:

(16)

由方程式(16)可知,当一国市场规模相对于另一国不断提高时,其与另一国均衡税收的差距也在提高。本文在对Andreas和Haufler的模型推导和比较中也得到了相同结论,即参与FDI税收竞争的两国,一国市场规模不断增大将拉大两国均衡税收的差距。由此本文得到推论2:

推论2:两国均衡税收差距随着两国市场规模差异的增大而上升。

四、数值分析与中美数据模拟

为了验证上述理论命题和推论,本文进行了数值模拟分析,同时也重点关注了跨国企业在两国的数量分布以及两国居民的福利情况。中美两国作为全球最主要的FDI流入国家,两国的FDI税收竞争问题尤其值得关注。本部分最后以中美为例,分析当前两国的市场规模和劳动力成本条件下的税收水平和FDI流动规律,以期为我国应对当前国际减税浪潮提供政策启示。

(一)市场规模相同,劳动力成本差异下的数值分析

为了验证上述命题与推论,本文参考Andreas和Haufler(2010)等人的研究[2],假设企业数量N=10,α-ω=5,β=1,进而利用方程式(8)、(10)、(11)、(12)、(13)、(14)计算两国均衡税收、吸引到的企业数量以及居民福利水平。

我们利用数值模拟了两国市场规模对称、劳动力成本存在差异时的情况,结果汇总在表2中。表2的第(1)和(2)列数据表明,在所有的贸易成本及劳动力成本差异情况下,国家a的均衡税收水平高于国家b的情况都存在。在第(3)和(4)栏中,计算税收占利润的比例。结果表明劳动力成本更低的国家a的均衡税率更高,而劳动力成本较高的国家b均衡税率较低。因此,该数值分析结果证实了命题1的结论。

除了上述结论之外,比较第(7)和(8)列,发现劳动力成本较低国家的居民福利水平较高,并且随着两国劳动力成本差距的扩大而增大。对于这一现象的解释是,劳动力成本较低的国家以较高的税收吸引到更多的企业,企业数量上升增加了市场竞争,提高消费者剩余。另外,政府部门收取较高的税收用于居民福利,因此在劳动力成本较低国家的消费者福利水平更高。

表2 仅劳动力成本差异的数值分析

续表

(二)劳动力成本和市场规模双重不对称下的数值模拟分析

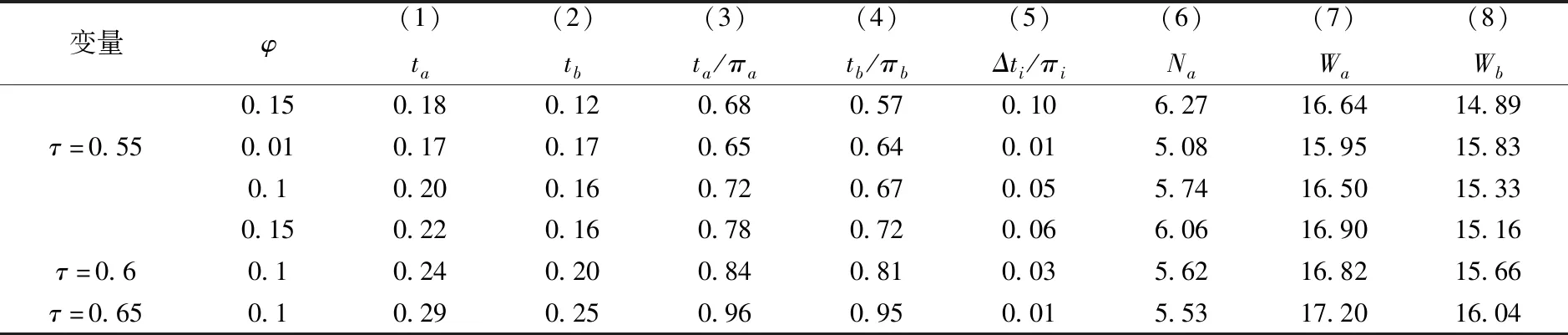

本文对两国市场规模以及劳动力成本都存在差异时的情况进行了数值分析。由于劳动力成本较低的国家市场规模较大时,其均衡税收一定高于另一国,因此,本文重点数值分析a国劳动力成本较低,但是市场规模较小的情况。在这种条件下,一国面临劳动力成本优势和市场规模劣势并存,其税收水平的设置更值得重点关注。假设a国的市场规模为η=0.4,结果汇总在表3中。

通过观察表3中的第(1)、(2)、(3)、(4)列,我们发现出现了两段结果:当劳动力成本差异低于0.1时,a国的均衡税收低于b国;当劳动力成本差异高于0.1时,a国的均衡税收高于b国。命题2因而得到了证实。同时,根据表3第(5)列,随着劳动力成本差异的增加,两国均衡税收差异也在增大,由此证实了推论1。表3第(4)、(7)和(8)列表明,劳动力成本较低的国家,随着其劳动力成本优势的继续扩大,该国均衡税收和居民福利水平都在上升,这也与市场规模相同条件下的结论一致。由此可见,在其他条件相同的情况下,一国降低自己的劳动力成本有助于提升本国政府征税的能力以及居民的福利水平。

表3 劳动力成本和市场规模双重差异下的数值分析

本文也重点关注了劳动力成本与居民福利水平,发现市场规模较小的国家居民福利水平并不总是低于市场规模较大的国家。表3中数值分析表明,在大部分情况下,劳动力成本较低的国家居民福利更高。

(三)贸易成本变动与居民福利水平

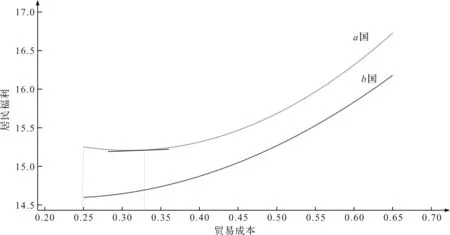

接下来,我们进一步考察存在劳动力成本差异时,贸易成本变动的福利效应。Haufler发现存在一个区间,贸易成本的上升降低了大国的福利,提高了小国居民的福利水平[2]。本文以a国市场规模较小,劳动力成本低的情形为例(η=0.4,φ=0.1)来分析贸易成本变动的福利效应。我们将贸易成本变动下的居民福利数值分析绘制在图2中。

图2 贸易成本变化下的居民福利

本文发现,在两国劳动力成本存在差异的情况下,随着贸易成本的上升,市场规模较小的国家居民福利水平先下降后上升,而市场规模较大的国家居民福利不断上升:即存在一定的贸易成本区间,随着贸易成本的上升小国居民福利在降低而大国居民福利在上升。这不同于Haufler等人模型中的贸易成本对于大国居民福利的影响规律。因此,在国际税收竞争实践中,可以看到,如果当两国之间贸易壁垒增加带来贸易成本上升时,市场规模比较小的国家如果劳动力成本较低,那么其居民福利将可能下降。

(四)中美FDI不对称税收竞争的数值模拟与政策启示

中美两国的经济体量较大,两国税收水平设置对于全球FDI流动起到举足轻重的作用,本文利用相关数据模拟两国市场规模以及劳动力成本差异对于两国均衡税差的影响。

1.主要参数选择与数据说明

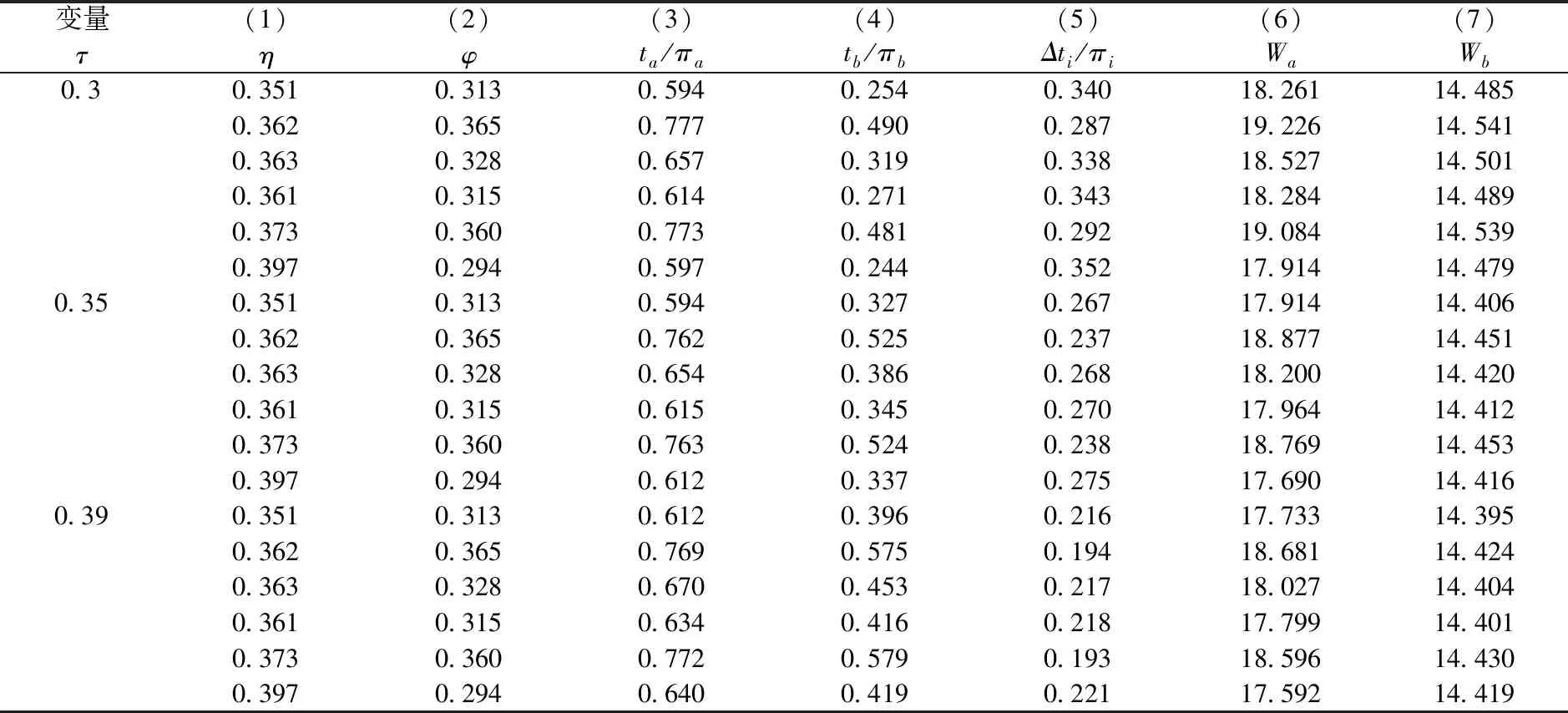

为了不失一般性,本文借鉴Haufler及Wooton等人关于效应函数中的参数假设。关于企业数量假设并不影响本文的一般性结果,故仍假设企业数量为10。关于贸易成本,由于本模型中的贸易成本主要是指经济一体化的程度,而不仅是一般意义上中美间进出口贸易的实际成本,本文假定当前贸易成本处于0.3~0.39的水平,即处于贸易成本中等偏下位置。(2)根据Haufler和Wooton(2010)以及本文边角解的结果,保证企业非负的税后利润贸易成本上限为τ≈0.68,而确保较小国家企业数量非负的τ的下限为τ≈0.10,0.39是二者的平均值。之所以选择在这一范围主要有以下原因:一是当前全球化不断深入,已经处于全球化的较高程度上,因此贸易成本选择低于平均水平的阶段;二是当前美国与我国贸易摩擦不断升级,贸易政策也处于非常不稳定的时期,这在一定程度上提升了贸易成本。

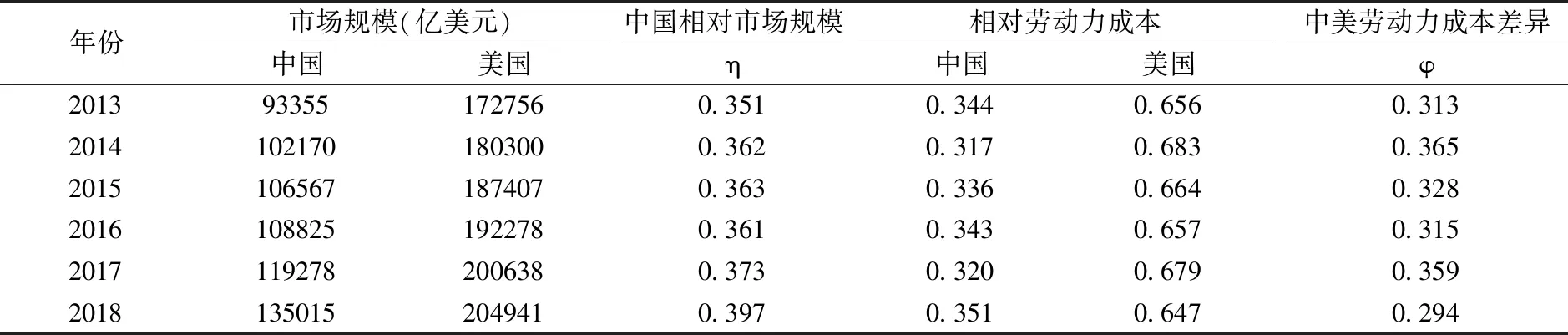

对于两国市场规模的比较,本文遵循易先忠等(2014)的研究,利用国民生产总值减去货物和服务出口加上货物和服务进口的口径衡量两国市场规模的绝对值[10]。我们根据世界银行2013~2018年两国的相关数据,按照参数设置的内涵单位化计算了参数η,相关数据如表4所示。由表可知,近年来我国的市场规模相对于美国不断增大,但是仍然明显低于美国。

本文数值分析的关键在于衡量两国劳动力成本差异。考虑到单位劳动力成本(ULC)及在此基础上衍生出的相对劳动力成本(RULC)指标利用劳动力报酬与生产率的比值反映单位劳动力成本,综合权衡了劳动力数量、报酬以及劳动生产率因素,受到国内外众多学者的认可[11][12][13],本文采用该指标反映中美劳动力成本相对差异具有代表性。中国劳动力成本数据来自国家统计局,美国的劳动力工资及劳动生产率数据来自于《国际统计年鉴》以及美国劳工统计局。美国劳动力工资数据是根据小时工资以及平均工作时间换算成月工资得来,劳动生产率计算方式为根据国际劳工组织生产总值除以就业人数。最终计算出2013~2018年中美RULC如表4所示。表中数据反映出,我国劳动力成本显著低于美国,而中美两国劳动力成本相对差异有所波动。一方面,我国劳动力工资收入增长较快,而美国的劳动力工资较为稳定;另一方面,我国的劳动生产率也在大幅提升。因此两国的劳动力成本相对差异并没有呈现单一变化趋势。

表4 中美市场规模以及劳动力成本差异

2.中美FDI不对称税收竞争均衡税差模拟与对比分析

(1)均衡税收差异的数值模拟结果。按照上述参数设置,本文模拟了2013~2018年中美两国均衡税差,结果汇总在表5中。根据表5第(3)列数据可以发现,尽管我国的市场规模显著小于美国(η<0.5),但是劳动力成本优势使我国与美国FDI税收竞争中可以保持较高的均衡税率。表5第(5)列显示,在不同的贸易成本条件下两国税率的差异在0.19~0.35之间。

表5 中美不对称税收竞争数值模拟

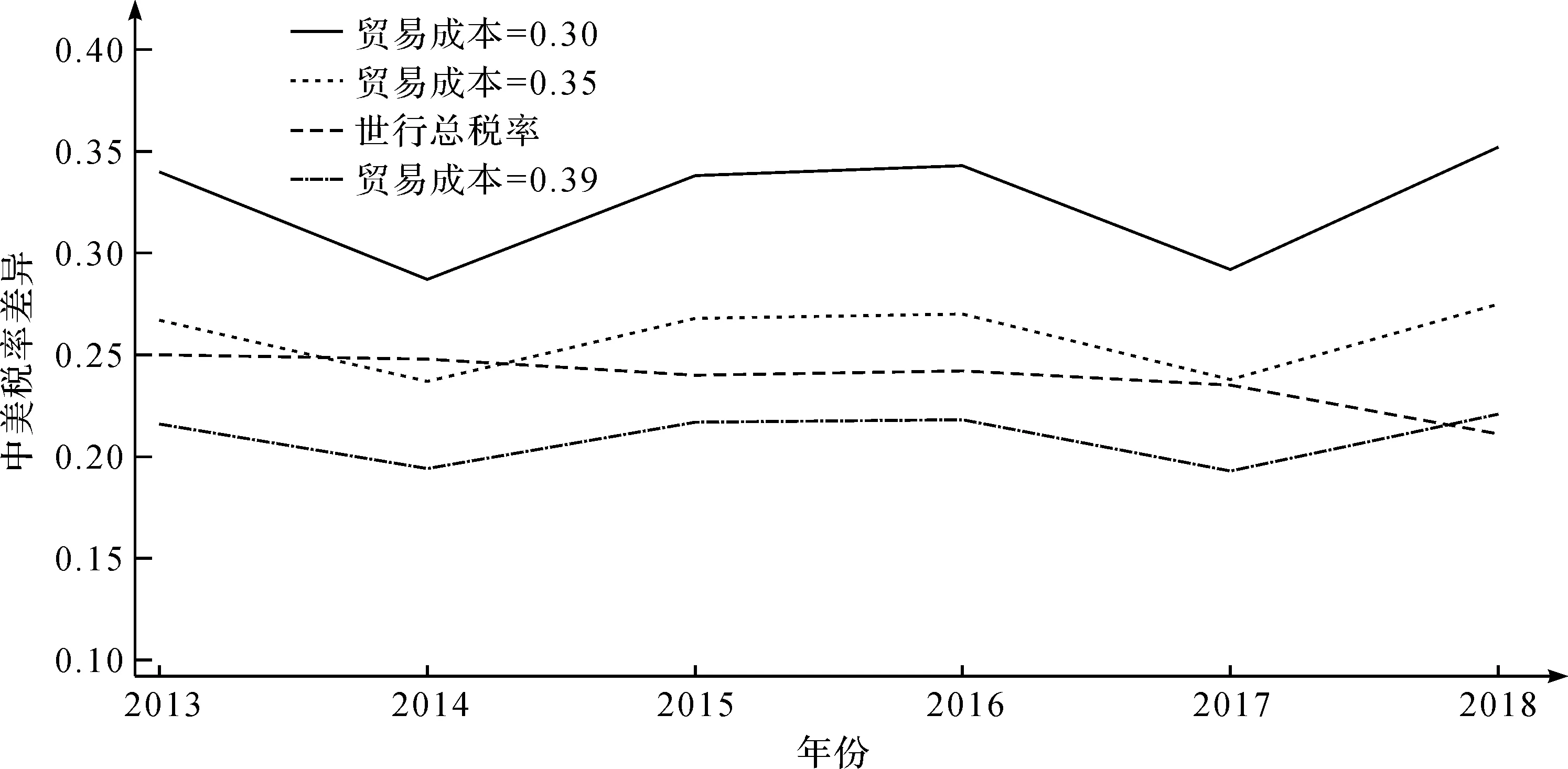

(2)数值模拟结果与实践数据的对比。考虑到模型中的均衡税率是跨国企业缴纳的一次性税收占利润的比例,世界银行总税率的指标与其内涵比较接近,本文利用总税率数据与均衡税率比较具有合理性。(3)世界银行总税率采用企业缴纳各种税收或各种税费占企业净利润的比重来度量,反映了企业与政府之间的经济关系,具体说来是指以企业所承担的所得税、劳务税及其他强制性缴费之和与企业的净利润之比。如图3,2013~2018年以来世界银行中美总税率差距在0.21~0.25之间。而本文在假设三种贸易成本条件下得到的中美均衡税率差距与世界银行的数据相近,特别是在贸易成本为0.35的情况下均衡税差在0.23~0.28范围内。由此表明,市场规模和劳动力成本差异是造成大部分均衡税率差异的主要原因。在两国的FDI税收竞争中,需要考虑市场规模和劳动力成本差异对于税收水平设置的影响。

图3 中美FDI不对称税收竞争均衡税差模拟与比较

进一步,利用公式(15),本文发现当中美劳动力成本差异增加1个百分点时,两国的均衡税率差距增加0.415~0.423个百分点。由此表明,如果我国的劳动力成本优势继续扩大,中美两国FDI竞争中均衡税率差水平更大,我国政府在与美国政府的FDI竞争中可以设置更高的税率。这也就充分说明,面对美国以及其他发达国家的减税浪潮,我国政府并非一定要采用逐底竞次型税收竞争,而是可以通过保持劳动力成本优势练好国内经济的内功。

五、结论与启示

当前全球经济增速放缓,经济不确定性增加,世界各国积极参与流动资本的国际税收竞争,探讨FDI流向规律具有重要现实意义。本文从劳动力成本、市场规模双重不对称的视角,构建了一个两国竞争FDI的模型。本文发现,当两国的市场规模相同时,劳动力成本较低的国家均衡税收水平较高,而当两国市场规模也不相同时,均衡税收孰高孰低取决于两国劳动力成本、市场规模两方面优势的相对强弱。基于中美数据的模拟分析显示,劳动力成本和市场规模因素是造成大部分FDI流动中两国税收差距的主要原因。

由此,本文能够很好地解释在世界范围内,有些地区以较高的税率吸引到大量的FDI,而有些地区以较低的税率却只吸引较低的FDI现象。在国际FDI税收竞争实践中,尽管有些欠发达国家和地区,如非洲地区劳动力成本较低,但是市场规模太小,仍旧以较低的税收水平吸引较低数量的FDI;而另外一些发达国家,如荷兰、德国等国尽管劳动力成本较高,由于其市场规模较大,这些国家仍旧在较高的税负水平上吸引较高数量的FDI。由此表明,一国政府降低税负水平参与FDI竞争的政策并不一定奏效。本文为各国参与FDI税收竞争的税率设置提供了一定的政策启示,即税收水平较高的国家也有能力和激励吸引到更多FDI。对于那些市场规模大、劳动力成本低的国家而言,较高的税负水平仍旧能够吸引相当数量的FDI;而对那些市场规模较小,劳动力成本较高的国家而言,降低税负似乎是必然选择;而在市场规模和劳动力成本两方面具有一方面优势的国家也有一定的政策空间。

上述研究也为我国应对国际税收竞争提供了参考意见。本文认为,从市场规模以及企业劳动力成本两大至关重要的影响因素看来,我国在吸引FDI方面仍保持一定的优势。一方面,我国市场规模与美国等主要竞争国家的差距在进一步缩小,在劳动力成本方面与主要竞争国家相比具有明显优势;另一方面,与那些FDI增长较快的东南亚国家相比,我国的市场规模以及潜力优势也比较显著。因此,我国未来相关政策应该更加关注降低企业层面劳动力成本。然而,由于消费水平以及经济发展水平提高,我国的劳动力工资水平不断上升,工资水平调整缺乏弹性,直接降低劳动力工资不仅无法解决企业成本过高的结构性问题,反而会压缩居民消费空间。因此,提升劳动力素质以及生产率成为应对工资水平逐渐攀升态势的新突破口,不断加强技能教育和职业培训来提高劳动者的知识技能和生产效率是有效手段。

此外,本文还发现,在保留Haufler和Wooton(2010)贸易成本条件以及放松劳动力成本相同的假设之后,贸易成本的改变对于两国居民福利水平的影响轨迹发生了变化,劳动力成本较低的国家居民福利总是大于另一国,且当贸易成本上升时,市场规模较小国家的居民福利将先下降后上升。(4)Haufler和Wooton(2010)的研究结果表明,随着贸易成本的上升,两国居民的福利都呈现先下降后上升的趋势,但是存在一个区间使得一国居民福利在上升,而另一国居民福利水平在下降。鉴于此,当前中美两国贸易摩擦升级,若两国都提高关税,国际间贸易成本增加可能会降低我国居民福利。因此,贸易成本的分析也能进一步表明,在劳动力成本优势,市场规模差距限度内,我国与美国的FDI税收竞争中也有一定的优势和空间,采取减税的措施并不是仅有的政策选择。2020年以来,在疫情的影响下,国际经济形势不确定性增加,加之我国政府近年来实施的减税降费政策,减税空间有限。因此,面对美国政府的减税计划并不必要持续跟进,采取逐底型税收竞争策略并非最优选择。

猜你喜欢

少年博览·小学高年级(2021年6期)2021-08-06 16:02:36

今日农业(2021年1期)2021-03-19 08:35:16

今日农业(2020年24期)2020-12-15 16:16:00

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:38

Acta Mathematica Scientia(English Series)(2016年1期)2016-04-18 05:44:20

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:23

当代音乐(下旬刊)(2015年4期)2015-05-30 02:30:53

现代企业(2015年5期)2015-02-28 18:50:09