粤港澳大湾区房价泡沫空间溢出效应及传染网络特征研究

2021-04-15 12:36郭文伟

河南科技学院学报 2021年5期

郭文伟

(广东财经大学 金融学院,广东 广州 510320)

2019年2月国务院颁布了《粤港澳大湾区发展规划纲要》,这意味着建设粤港澳大湾区已经成为重要的国家战略并开始进入实施阶段。目前港珠澳大桥已经全面通车,未来随着中深通道的建成通车,粤港澳大湾区各城市之间的基础设施将日趋完善,这将会进一步加快建设国际一流大湾区和世界级城市群的进程。因此,在这种背景下,大湾区内各城市之间房价联动性将会不断增强,进而产生相互影响。从实际情况来看,大湾区内香港和澳门的房地产市场与珠三角区域房地产市场和住宅价格水平差异较大,其中香港和澳门住宅价格远高于珠三角区域住宅价格。同样,珠三角9市房价差异也非常大。2008年金融危机以来,各国政府相继实施较为宽松的货币政策和财政政策刺激经济增长,从而引发全球流动性泛滥,利率持续走低,个别国家甚至出现持续较长时间的负利率。在这种背景下,全球核心资产价格(股市、楼市、贵金属)受到逐利资本推动而出现明显的上涨趋势,资产泡沫化程度日趋严重。以粤港澳大湾区楼市为例,在2013年6月至2020年6月期间,各城市房价上涨幅度分别为广州33.28%、深圳98.16%、佛山50.01%、东莞82.69%、惠州65.51%、中山57.97%、珠海70.07%、江门31.28%、肇庆38.14%、香港49.35%、澳门39.64%①。显然,在此期间,深圳房价涨幅最大,接近翻倍;其次是东莞房价,涨了近83%;房价涨幅最小的是江门楼市,平均涨了近32%;相比之下,香港和澳门房价虽然远高于珠三角房价,但涨幅却相对较小。大湾区各城市现有房价水平普遍较高,香港和澳门的平均房价早己超过20万元/平方米,在珠三角区域内,截至2020年6月,深圳平均房价达到5.45万元/平方米,广州为2.2万元/平方米;城市人口和经济规模最多达到三线城市标准的珠海市平均房价也高达2.13万元/平方米;三线城市东莞则以1.7万元/平方米的房价超过了二线城市佛山房价(1.31万元/平方米),与其相邻的中山和惠州房价也均超过1万元/平方米;连偏居珠江三角西部的江门市房价也达到8 133元/平方米。相比之下,肇庆平均房价近几年处于盘整走势,目前为7 072元/平方米。目前社会各界对国内房地产市场是否存在泡沫依然存在较大的争议,但房地产市场价格走势出现明显的区域性和结构性分化已是不争的事实。在粤港澳大湾区未来逐步一体化融合的趋势下,湾区内各城市是否存在周期性的房价泡沫呢?是否存在房价泡沫的交叉传染与迁移?整个大湾区内房价泡沫的空间溢出效应和传染网络特征如何呢?显然,对这些问题的深入研究有助于构建粤港澳大湾区房地产市场风险预警系统来防范区域性房价泡沫破灭风险,这在当前中央政府致力于抑制房价泡沫,防范房地产金融风险的大背景下具有重要的现实意义和研究价值。

一、文献综述

从研究对象来看,国内学者大部分侧重研究全国性的房地产市场泡沫,而专门研究粤港澳大湾区房价泡沫的文献相对较少,仅仅少数学者对珠三角房地产市场价格波动及其泡沫程度进行研究。在珠三角房地产市场方面,左夏伟、谢昌浩通过建模分析了“泛珠三角”房价差异的原因及其波动特征[1]。中国人民银行佛山市中心支行课题组则重点对珠三角城市房价泡沫程度进行实证研究,发现在该研究时期内珠三角房地产市场普遍存在房价泡沫,且一线城市房价泡沫比其他城市更为严重,经济越不发达的城市房价泡沫程度越小[2]。陈章喜、黄准以广州、深圳、东莞为分析对象,使用格兰杰因果关系法检验这三个城市房价之间的因果关系,最终发现深圳是广州和东莞房价波动的单向原因,且影响程度较大,而广州房价和东莞房价互为因果关系,也即存在相互影响的特征,但影响程度较小[3]。陈英楠、陈建对广深两市房价的联动性进行了实证分析,发现两地房价波动的联动性较高[4]。杨元梅、谭术魁认为珠三角房价水平受到其城市经济规模的影响最大,同时住宅用地价格也对房价产生显著影响[5]。曾晖发现广深两市的房价波动溢出效应最为强烈,且会对珠海产生明显的溢出效应,整个珠三角房价波动具有周期性特征[6]。

在全国房价泡沫测度方面,国内不少学者采用各类方法对我国房地产市场进行建模分析,其研究结论大都表明我国并不存在显著的全国性房价泡沫,但存在明显的区域性房价泡沫[7-12]。Matthew等人较早采用PWY方法监测中国香港房价泡沫的存在性,最终发现香港房地产市场在20世纪90年代中期存在显著的周期性泡沫[13]。许春青等人通过比较中国香港与内地城市房价泡沫后发现:总体上,国内房地产市场的泡沫程度并不严重,但沿海发达城市房价泡沫要显著大于内陆城市房价泡沫[11]。郭文伟、陈顺强采用BSADF方法对珠三角区域城市房价泡沫进行测度并进一步分析其空间分布特征:其研究结果表明珠三角城市房价普遍存在明显的周期性泡沫和空间溢出效应;城市房价泡沫的空间分布具有地理聚集和经济聚集的双重特征;在整个研究时期内城市房价泡沫存在跨区域迁移现象[14]。

在城市房价泡沫的空间溢出效应方面,国内少数学者基于空间计量模型分析我国城市房价泡沫的空间分布特征,大部分学者的研究结论表明我国房地产市场泡沫存在空间传染效应和由中心向外部辐射的波纹效应。王天雨分析了我国31个省级区域的房价泡沫及其区域分布差异特征,发现我国整体房价泡沫程度呈现上升趋势,中西部房价泡沫程度逐渐逼近东部房价泡沫程度[15]。张超以长三角城市为研究对象,在测度房价泡沫的基础上进一步分析其空间传染效应,研究结果表明在研究时期内长三角城市均出现程度不同的房价泡沫,且城市房价泡沫存在空间溢出效应[16]。刘海云、吕龙基于改进后的住宅基础价值模型测度了国内42个大中型城市的房价泡沫并进一步分析其空间传染效应和影响因素,最终发现中国城市房价泡沫程度在逐渐增强,存在由东向西的空间传染效应和波纹效应,不同城市在房价泡沫传染网络中扮演不同的角色[17]。李伦一、张翔基于对数周期性幂律方法测度了我国100个城市的房价泡沫进而分析其空间传染效应,最终研究结论表明我国房价泡沫主要存在正向泡沫和反转泡沫两种状态,且正向房价泡沫区域的空间传染效应要大于反转房价泡沫区域[18]。汪卢俊、骆永民基于GSADF方法测度了国内百城房价泡沫并比较其空间分布差异,结果发现我国一、二线城市普遍存在周期性房价泡沫,而三、四线城市房价泡沫并不明显,但各城市房价泡沫程度差异明显;国内三大区域(京津翼、长三角、珠三角)的一线城市房价泡沫会向周边城市传染,存在一定程度的空间溢出效应[19]。

从房价泡沫测度方法来看,目前主要有四类方法:第一类是综合指标法[20],第二类是局部均衡模型法[21],第三类是对数周期性幂律方法[18],第四类是PWY方法和BSADF方法[19,22-24]。综合来看,只有BSADF方法能及时捕捉多个周期性泡沫的发生时点、次数、泡沫峰值等较为细致的特征,从而已经成为国际主流的资产泡沫监测方法。因此,本文也将采用该方法对粤港澳大湾区房价泡沫进行动态监测。与此同时,由于粤港澳大湾区战略提出时间不长,至今鲜有文献对粤港澳大湾区各城市房价泡沫进行全面测度及比较,也没有文献专门分析粤港澳大湾区各城市房价泡沫之间的空间溢出效应和传染网络特征。因此,本文首先采用BSADF方法动态测度粤港澳大湾区各城市房价泡沫;其次在充分比较各城市房价泡沫差异的基础上,采用高维动态R-Vine Copula模型和空间计量模型来测度大湾区内城市房价泡沫的复杂相依结构和空间溢出效应;最终结合格兰杰因果检验来揭示各城市房价泡沫的传染网络特征。相比现有研究,本文的特色有以下几个方面:第一,首次基于BSADF方法全面测度了粤港澳大湾区各城市房价泡沫程度、存续周期和演化过程;第二,采用高维动态R-Vine Copula模型来揭示大湾区房价泡沫的动态相依结构演化过程及其存在的结构性突变性特征;第三,利用格兰杰因果关系法识别粤港澳大湾区城市房价泡沫传染网络中的传染源和传染路径。显然,在坚持“房住不炒”和“守住不发生系统性风险”底线的大背景下,本文研究成果将为构建精准及时的粤港澳大湾区房价预警系统和防范房价泡沫跨区域传染的协调联动机制提供有益的借鉴。

二、房价泡沫识别测度模型

由于之前的传统检验方法(如方差稳定性检验、协整检验等)无法成功识别出周期性泡沫,对此,Phillips等人提出了新的检测方法SADF:将直接检验资产价格pt是否存在泡沫的传统思维转换到检验pt是否存在弱爆炸性过程特征(具有弱爆炸过程特征则视为存在泡沫)[22]。具体做法如下:首先对下面ADF稳定性检验模型进行滚动估计,从而获得自回归系数ρ的一系列估计值,然后从统计上判断ρ是否显著大于1:

(1)

具体的判断标准为:当ρ≤1时,资产价格不存在泡沫;当ρ>1时,资产价格存在泡沫。由于SADF检验方法只能识别单个资产泡沫,对此,Phillips等人在SADF基础上通过技术改进提出了BSADF检验法[23]。BSADF方法可同时揭示出多个资产泡沫存续时点,该方法原理这里不再详述,具体可详见参考文献[23-24]。这里仅简述其对资产价格泡沫存续时点的判断标准:

(2)

(3)

三、粤港澳大湾区城市房价泡沫测度及比较

(一)粤港澳大湾区城市房价指数的选取与说明

粤港澳大湾区包括了珠三角9市(广州、深圳、佛山、东莞、惠州、珠海、中山、肇庆、江门)、中国香港特别行政区和中国澳门特别行政区,共11个城市。基于各城市房价指数的可获得性和代表性,本文选取了东方财富网推出的Choice数据中的各城市房价指数代表各城市住宅市场价格走势,所有房价指数均为月度数据。研究时期统一为2013年6月至2020年6月,每个城市各有85个样本数据。通过对这11个城市房价指数进行描述性统计可知:除了江门、肇庆、香港的房价指数表现出轻微的右偏特征外,其他8个城市房价指数均表现出一定程度的左偏。在正态分布检验上,所有城市房价指数JB统计值均显著拒绝原假设,说明这些城市的房价指数均不服从正态分布。从房价指数标准差来看,深圳房价指数标准差远大于其他城市,说明深圳房价的波动程度最为激烈;其次是东莞和佛山的房价波动率也相对较高;香港和澳门的房价波动率较小。

(二)粤港澳大湾区城市房价泡沫存在性检验

这里采用SADF检验法和BSADF检验法分别对粤港澳大湾区11个城市的房价泡沫存在性进行检验,结果见表1。

表1 粤港澳大湾区城市房价泡沫存在性检验结果

在递归估计分析中,样本初始窗口长为17个月(约一年半),步长为一个月,也即每次递归估计后新增一个月纳入样本窗口中进行循环估计。为了获得各城市房价指数的统计量SADF临界值和统计量BSADF临界值,本文对所有房价指数均进行了2 000次模拟,并获得了两个检验指标在1%、5%和10%置信水平上的临界值及其临界值序列,为后面的房价泡沫周期时点判断奠定基础。

表2 粤港澳大湾区城市房价泡沫统计汇总表

由表2的检验结果可知,在三种置信水平上,BSADF统计值均明显大于SADF统计值,说明BSADF检验法能发现SADF检验法无法检测到的房价周期性泡沫;从统计结果来看,澳门和肇庆的BSADF统计值均小于BSADF在10%置信水平上的临界值,说明这两个城市在10%的置信水平上接受原假设,也即不存在明显的周期性泡沫。其他9个城市的BSADF统计值均大于其在1%置信水平上的临界值,由此说明,在整个研究时期内,除了澳门和肇庆外,粤港澳大湾区其他9个城市均在1%的置信水平上出现了周期性房价泡沫。

(三)粤港澳大湾区城市房价泡沫存续周期时点及其泡沫程度比较

通过比较粤港澳大湾区各城市房价指数的BSADF统计序列与其在5%置信水平上临界值序列的大小判断各城市房价泡沫的存续周期时点。当BSADF统计值首次大于其临界值(CV-BSADF)时就表示出现周期性泡沫;当BSADF统计值首次小于或等于临界值时就表示该周期性泡沫已消失。显然,当BSADF值越大就意味着该泡沫程度越严重。从粤港澳大湾区各城市房价泡沫走势可看出,相比珠三角9市,港澳地区较早出现房价泡沫;香港在2014―2015年就出现了严重的房价泡沫;而澳门住宅市场同样在2015年期间出现了1次短暂的价格泡沫。而珠三角9市主要在2015―2019年陆续出现房价泡沫。其中,深圳和广州率先出现房价泡沫;随后佛山、东莞、中山、江门陆续出现房价泡沫;珠海、惠州、肇庆等城市紧随其后出现泡沫。进入2016年以来,各城市房价泡沫走势出现明显的结构分化;从房价泡沫发生时点的先后顺序来看,香港率先在2014年出现明显的房价泡沫,然后传染到深圳并于2015年出现明显房价泡沫,接着从2016年开始带动了相邻城市房价上涨并陆续出现房价泡沫。这些表明在整个大湾区内出现了由一线城市房价泡沫向二、三、四线城市的跨区域传染现象。从整个粤港澳大湾区平均房价泡沫走势来看,在2016年1月至2018年11月期间出现了一次持续了35个月之久的泡沫;同样,珠三角房价泡沫走势与粤港澳大湾区房价泡沫走势较为相似,但其泡沫程度大于粤港澳大湾区房价泡沫程度。

从各城市房价泡沫的持续周期来看,香港最早在2014年11月就开始出现了第一个持续了11个月之久的房价泡沫,随后在2015年9月破灭,在2017年4月至2018年10月期间又出现了一个持续19个月的房价泡沫。深圳在2015年5月至2017年4月期间出现了长达24个月之久的房价泡沫,接着紧邻深圳的东莞和惠州分别在2016年至2019年期间出现了长达41个月和28个月之久的房价泡沫。佛山在2016年3月至2019年10月期间出现了长达44个月之久的房价泡沫,中山在2016年3月至2019年7月期间出现了长达41个月之久的房价泡沫。相比之下,同样紧邻深圳的广州则直到2016年8月至2019年7月期间才开始出现一个长达36个月的房价泡沫。江门在2016年9月至2020年6月期间出现了一个持续46个月的房价泡沫。总体上看,除了肇庆和澳门,大湾区的其他城市房价均在2015―2019年出现了一个持续时间较长的周期性泡沫。

从表2可知,粤港澳大湾区各城市均出现了泡沫,但在泡沫程度、发生次数和持续周期上均存在显著差异。从各城市房价泡沫均值来看,从大到小依次为佛山>中山>江门>东莞>珠海>香港>广州>惠州>深圳>澳门>肇庆。由此说明,在整个研究时期内,二线城市(佛山、东莞)、三线城市(中山、江门、珠海)的房价泡沫要明显大于一线城市(广州、深圳)与两个特别行政区(香港、澳门)。其中,佛山、中山和东莞的房价泡沫总体最为严重,而肇庆和澳门房价泡沫程度最小,甚至出现负泡沫均值。香港和澳门的房价水平虽然在粤港澳大湾区中最高,但其房价泡沫程度并不大。从房价泡沫的波动率来看,城市房价泡沫均值越大,其波动率也越大。从出现的泡沫峰值来看,深圳在2015年7月出现了最大泡沫值(8.14),其次是珠海在2016年9月出现了最大泡沫值(8.04);其他城市的泡沫峰值分别为广州(3.85)、佛山(5.86)、东莞(5.13)、惠州(4.84)、中山(5.47)、江门(5.16)、肇庆(-0.25)、澳门(1.38)、香港(4.27)。从这些泡沫峰值的发生时点来看大都发生在2015―2016年。在此期间,珠三角区域内主要率先由深圳房价开始引领,然后带动广州房价上涨,接着带动粤港澳大湾区的其他二、三线城市相继上涨,从而导致房价泡沫在大湾区内快速扩散。

(四)粤港澳大湾区城市房价空间溢出效应

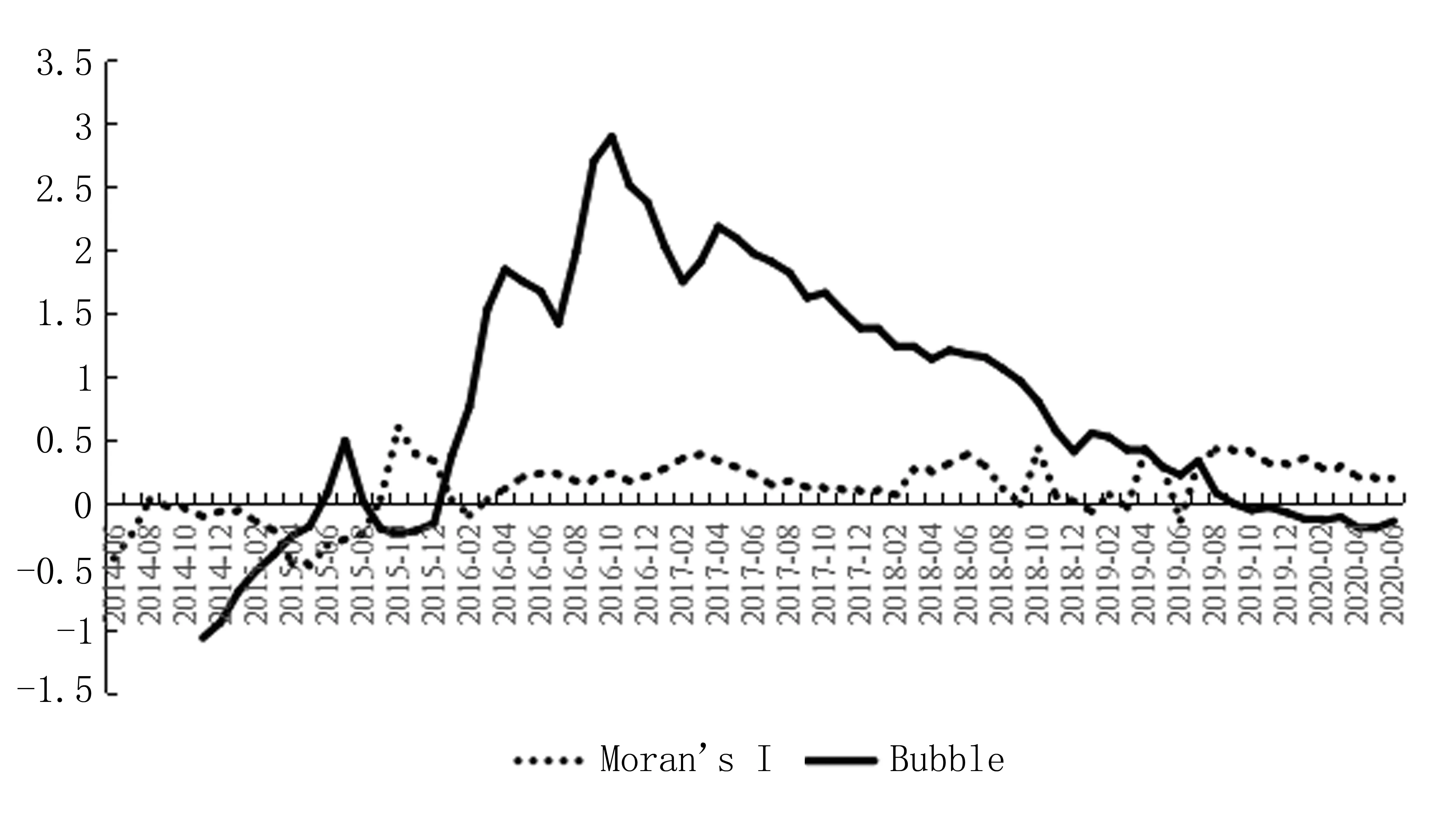

这里采用全局莫兰指数Moran′s I分析粤港澳大湾区城市房价泡沫的空间自相关,以进一步探讨在整个研究时期内大湾区房价泡沫的空间聚集趋势。Moran′s I的取值范围为[-1,1],越接近1,表示大湾区城市房价泡沫之间的空间正相关性越强;越接近-1,表示大湾区城市房价泡沫之间的空间负相关性越强;趋近于0,则表明城市房价泡沫间空间相关性弱或不相关。最终分析结果如图1所示。

图1 粤港澳大湾区总体房价泡沫走势及其空间自相关性

从图1可知,整个时期内大湾区城市房价泡沫之间出现正负交替的空间自相关性。在2014年6月至2015年8月期间,大湾区城市房价泡沫之间均呈现出负向的空间自相关性,即出现高房价泡沫的城市往往与低房价泡沫聚集在一起,说明相邻城市房价泡沫之间可能存在此消彼长的格局。2015年9月至2018年12月期间大湾区房价泡沫之间基本呈现出正向的空间自相关,即高房价泡沫的城市聚集在一起,而低房价泡沫城市聚集在一起,说明在一定程度上该时期内大湾区房价泡沫出现了相互促进的格局。从2019年1月至今,大湾区房价泡沫之间基本以正向空间自相关为主并横向震荡走低的趋势,这说明在这个时期内大湾区内也是高房价泡沫的城市相互聚集,低房价泡沫的城市相互聚集,房价泡沫的空间正向溢出效应较为明显。从对比图2中的Moran′s I指数走势和大湾区平均房价泡沫指数的走势可知,两者在一定程度上存在同步性,通过测度表明两者的线性相关性为0.26,且在1%的置信水平上显著。在普遍出现负泡沫的时期内(2014―2015),Moran′s I指数也基本为负值。在普遍出现房价泡沫的时期内(2015―2018)伴随着较为明显的房价泡沫正向空间自相关,也即表明当大湾区城市普遍出现房价泡沫并不断膨胀的时候,相邻城市之间的房价泡沫正向溢出效应就越发明显,而随着大湾区房价泡沫开始逐步收缩时(2019―2020),各城市房价泡沫走势开始分化,在空间上就会出现此消彼长的趋势。

四、粤港澳大湾区城市房价泡沫相依结构及传染网络

(一)粤港澳大湾区城市房价泡沫静态相依结构特征

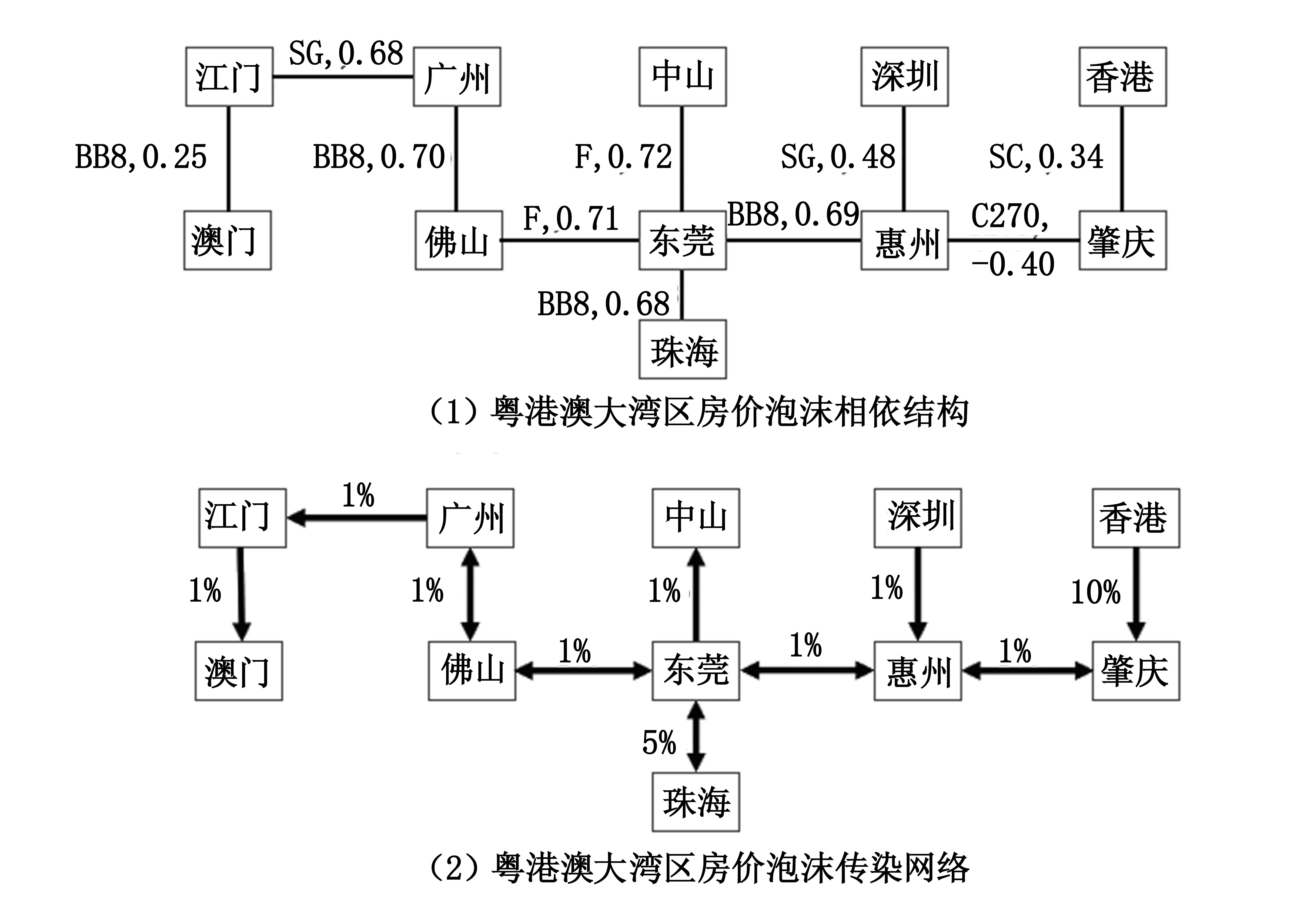

由于R-Vine Copula方法不需要事前假设树结构,而是完全基于数据的特征构建自身树结构形式,具有较强的客观性和合理性[25-26]。因此,本文结合滚动窗口技术构建高维动态R-Vine Copula模型系统分析粤港澳大湾区城市房价泡沫的静态和动态相依结构及其结构突变性特征。由于文章篇幅限制,有关R-Vine Copula模型的结构形式和原理可详见相关文献[25-26]。粤港澳大湾区包括了11个城市,对应R-Vine Copula模型的维度d=11,模型在理论上含有2d-1=210=1 024个不同的RVM矩阵;为了确定最佳的RVM矩阵,本文参考J.Di β manna等人通过最大生成树方法确定最佳RVM的方式[26]。随后采用常用的似然函数值LL最大、AIC和BIC值最小的原则从31种备选Copula模型中确定最佳的Copula模型;与此同时,这里用R编程实现R-Vine Copula下各边Copula类型的选择和参数估计。R-Vine结构中的第一棵树各边代表无条件相依性,随后树结构中各边均为条件相依性。由于篇幅限制,这里只给出在整个时期内粤港澳大湾区各城市房价泡沫相依结构中第一棵树结构及其相依性估计结果(见图2)。

图2 粤港澳大湾区城市房价泡沫相依结构及传染网络

从图2子图(1)可看出,粤港澳大湾区各城市房价泡沫的相依结构中共出现了F、SG、SC、C270、BB8 5类Copula模型,依次分别代表了Frank Copula模型、Survival Gumbel Copula模型、Rotated Clayton 270 degrees Copula模型、Frank-Joe Copula模型。F模型适合刻画具有正向上下尾对称的相依结构特征;BB8模型适合刻画具有正向上下尾非对称的相依结构特征;SG模型适合刻画正向上尾相依结构特征;SC模型适合刻画正向下尾相依结构特征;C270适合刻画负向下尾相依结构特征。在整个时期内,粤港澳大湾区各城市房价泡沫相依结构具有如下特征:第一,东莞在整个大湾区中起到中心枢纽的作用,其分别连接了佛山、中山、珠海、惠州。第二,城市房价泡沫存在地理相邻聚集特征,地理位置相邻的城市房价泡沫之间更容易存在较高的相依性。比如,广州与佛山的相依性为0.70,东莞与佛山、中山、惠州和珠海的相依性分别为0.71、0.72、0.69、0.68,深圳与惠州之间的相依性为0.48;广州与江门的相依性也达到0.68;澳门与江门之间的相依性为0.25;香港与肇庆之间的相依性为0.34。这说明这些相连城市房价泡沫之间的走势存在较为紧密的正向联动性。不过,惠州与肇庆之间就存在负相依性(-0.4),说明这两个城市房价泡沫之间存在此消彼长的关系。第三,各相连城市房价泡沫之间大都存在非对称的上下尾相依结构。比如,广州与江门、深圳与惠州的房价泡沫之间均存在上尾相依结构,也即相连城市房价泡沫只在膨胀时才存在趋同性。而香港与肇庆的房价泡沫之间存在下尾相依结构,说明两者在房价泡沫收缩时存在趋同性。东莞与佛山、中山之间存在上下尾对称的相依结构,说明相连城市房价泡沫之间存在同步膨胀和收缩的联动性。东莞与惠州、珠海,广州与佛山,澳门与江门之间存在非对称上下尾相依结构,说明相邻城市房价泡沫之间的变化不具有趋同性。

(二)粤港澳大湾区城市房价泡沫动态相依性

由于基于整个时期的研究样本下的静态相依结构具有较强的稳定性,为了充分刻画粤港澳大湾区各城市房价泡沫之间的动态相依性,这里首先假设在每个时点上大湾区各城市房价泡沫的相依结构如图2所示并保持不变,然后结合滑动窗口技术构建动态R-Vine Copula模型揭示在整个研究时期内大湾区各城市房价泡沫之间的动态相依性。具体做法如下:从整个研究时期T中选取一段固定长度的时间段t(12个月),从T=0开始选取出时间段t1,并向后滑动固定的步长step(1个月),再选取出时间段t2。以此类推直至滑动窗口移动到时间段T的最后,根据本文样本长度,固定窗口总共向后移动了62次,从而需要进行62次R-Vine Copula模型的参数估计。从最终分析结果可知,在所有相连城市中,广州和佛山的房价泡沫相依性最高,在整个研究时期内平均达到了0.94;从相依性走势来看,广佛两地房价泡沫相依性始终处于高位,除了在2016年受到严厉的房价调控后开始出现明显下降,最低降到0.34,但到2017年又上升到0.94以上。这与多年来实施广佛同城的一体化建设战略密切相关,目前广州与佛山已经在城市交通、产业协同、生产要素流动等方面深度融合,从而使得两地房价泡沫变化始终具有高度同步性。相比之下,广州与江门的房价泡沫相依性均值为0.79,但相依性走势波动较大;其相依性除了2016年出现下降趋势外,在2019年9月还出现断崖式下跌,相依性由正变负,直到2020年5月才回升至均值水平。处于整个大湾区房价泡沫枢纽中心的东莞也与相连的4个城市存在较高的相依性。比如,在整个时期内,东莞与中山、佛山、珠海、惠州的相依性均值分别达到0.91、0.88、0.78、0.66;从走势来看,这四种相依性在整个时期内的走势基本类似,均是在2016年出现明显下降至0.40,随后在2017年恢复到均值水平并保持横盘波动趋势。同样,深圳与惠州的房价泡沫相依性均值虽然也达到0.65,但整个走势波动较为激烈;其相依性从2015年的0.80一路下降至2015年12月的-0.34才开始触底回升至2017年2月的0.79;随后又开始震动下降至2018年8月的-0.73;此后逐步缓慢上升至2020年6月的0.65。由此说明深圳与惠州虽然地理位置紧密相连,但其房价泡沫的膨胀与收缩并非一直保持同步,而是出现了相互促进和此消彼长的轮动趋势。从两个特别行政区来看,在整个时期内香港与肇庆、澳门与江门的房价泡沫相依性均值分别为0.40、-0.72。香港与肇庆的房价泡沫相依性在2015年5月―2017年11月始终保持在0.42上下小幅波动,但随后就出现了剧烈波动并两次探底并出现明显的负值,直到2020年才恢复至相依性均值附近。相比之下,澳门与江门的房价泡沫相依性在整个时期内的大部分时间均为负值,只在2018年下半年至2019年上半年期间出现较小的正值,这说明两地房价泡沫主要存在此消彼长的趋势。

(三)粤港澳大湾区城市房价泡沫相依结构突变特征分析

上面通过假定粤港澳大湾区城市房价泡沫相依结构在整个时期内一直保持不变得以测度出各相连城市房价泡沫之间的动态相依性,但却无法及时捕捉研究时期内粤港澳大湾区城市房价泡沫相依结构的突变特征。比如,由于在研究时期内出现的重大事件(比如2020年新冠肺炎疫情)的冲击会对整个相依结构产生重大影响,进而改变了内部结构分布及其内部相依性。对此,为了能及时捕捉大湾区城市房价泡沫相依结构的突变特征,这里不再事前假设其相依结构并同样采用滚动窗口技术构建动态R-Vine Copula模型进行分析,滚动窗口和步长的设置与上述分析相同。首先,提取各个滚动区间的赤池信息量准则和贝叶斯信息准则(AIC、BIC),这些序列的走势在一定程度上衡量了粤港澳大湾区城市房价泡沫相依结构的稳定性。为了客观地提取出动态相依结构变化的突变时点位置,本文采用了Bai、Perron提出的多结构突变点检测方法分析所提取出的AIC与BIC序列是否存在突变点[27]。接着使用多结构突变点检测方法分析AIC、BIC序列并识别出突变点的发生时点。最后,结合经济政策背景解释突变点发生时点的合理性。最终分析可知,整个时期内AIC、BIC走势较为同步,均包含了一段非常明显的震荡下降与上升趋势(201608―201907),说明在这个时期内粤港澳大湾区城市房价泡沫的相依结构发生了明显的结构突变,随后又逐渐恢复常态。本文采用的多结构突变点检测方法的原假设为系列不存在结构突变;备择假设为系列存在结构突变。这里采用MOSUM值检测法和移动估计(ME)值对BIC和AIC序列进行检测,这两种方法均是通过计算出MOSUM值和ME值并与在1%置信水平上的临界值进行比较;如果p值大于1%,则不拒绝原假设,否则就拒绝原假设,不拒绝备择假设。由于基于AIC和BIC的分析结果是一致的。这里仅介绍基于AIC的检验结果。通过检测发现整个时期内存在3个结构突变点,对应的发生时间分别是2016年12月、2017年9月和2018年8月,由此形成4个突变区间(2015年5月―2016年12月、2017年1月―2017年9月、2017年10月―2018年8月、2018年9月―2020年6月)。显然,有关推进大湾区建设的重大政策和事件均会导致整个湾区的城市房价泡沫相依结构产生突变。突变点的发生时点附近往往伴随着重大政策的出台。比如,中国商务部、外交部和国家发改委在2015年3月联合发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》文件中首次明确提出要建设粤港澳大湾区;随后2016年制定的“十三五”规划中进一步提出“支持港澳在泛珠三角区域合作中发挥重要作用,推动粤港澳大湾区和跨省区重大合作平台建设”。2016年12月中央经济工作会议首次提出了“房子是用来住的,不是用来炒的”属性定位并要求长期坚持落实到全国房价调控政策中。2017年7月,国家发展和改革委员会、广东省人民政府、香港特别行政区政府、澳门特别行政区政府签署了《深化粤港澳合作推进大湾区建设框架协议》文件。2018年11月,中共中央、国务院明确要求以香港、澳门、广州、深圳为中心引领粤港澳大湾区建设,带动珠江—西江经济带创新绿色发展。2019年2月18日,中共中央、国务院印发了《粤港澳大湾区发展规划纲要》,使得粤港澳大湾区建设上升为国家级战略并开始实施。

(四)粤港澳大湾区城市房价泡沫传染网络动态演化特征分析

通过上述的滚动窗口技术同时获得每个时点上粤港澳大湾区城市房价泡沫的相邻矩阵,然后采用社会网络关系分析法,可测度出每个时点上各城市房价泡沫相依网络的整体指标(中心势Network Centralization)和个体指标(节点度Degree、节点紧密度Close、节点中介性Betweenness和节点特征向量中心性Eigenvector),以此全面刻画粤港澳大湾区城市房价泡沫传染网络的动态演化特征。

网络中心势指标反映了网络中各节点之间的密切程度,用各节点之间的最短距离计算,其值越小表明网络各节点之间的密切程度越大。在整个研究时期内,粤港澳大湾区城市房价泡沫相依网络的整体中心势指标值始终在0.4至1.0之间呈周期性波动走势。整体网络中心势指标从2015年5月的0.75一路震荡下降至2017年4月的0.37,说明该时期内大湾区城市房价泡沫之间的紧密程度在不断增强。随后整体网络中心势指标从2017年5月开始震荡上升至2018年6月的峰值1.0,说明这个时期内各城市房价泡沫之间的紧密程度开始出现明显下降。从2018年7月开始又进入新一轮的震荡下降周期,至2020年6月跌至0.52,说明粤港澳大湾区城市房价泡沫之间的紧密程度又进入了上升周期。这种周期性的波动走势与房价泡沫走势及其空间溢出效应存在密切关系。在2015年5月一2017年4月,各城市房价泡沫先后出现且陆续进入泡沫加速膨胀阶段,导致各城市房价泡沫之间存在明显正向空间溢出效应和聚集效应,从而增强了整个城市房价泡沫的紧密程度。随后,国家开始新一轮的严厉房价调控政策以抑制房地产日趋严重的泡沫化倾向。在国家“因城施策”的城市房价差异化调控政策冲击下,各城市房价走势开始出现明显分化,城市房价泡沫也出现明显的收缩趋势,其空间正向溢出效应逐渐减弱,从而导致各城市房价泡沫之间的紧密程度在2017年之后普遍进入下降周期。由此可见,粤港澳大湾区城市房价泡沫的周期性演化不但影响了泡沫空间溢出效应,也影响了城市泡沫相依网络紧密程度的周期性波动过程。

(五)粤港澳大湾区城市房价泡沫传染机制分析

图2子图(1)只是刻画了粤港澳大湾区各城市房价泡沫的相依结构特征及其相依性,但没有揭示出各城市房价泡沫间的因果关系。对此,本文采用格兰杰因果关系检验法对图2子图(1)中相互连接的各城市房价泡沫之间的因果关系进行检验,以进一步刻画粤港澳大湾区城市房价泡沫的传染网络特征。具体分析思路如下:首先,对粤港澳大湾区11个城市房价泡沫数据进行稳定性检验(ADF单位根检验),结果发现各城市房价泡沫序列均为平稳时间序列;然后,采用相连城市房价泡沫序列来构建二元向量自回归模型,根据AIC、SC和HQ值最小准则来确定向量自回归模型的最佳滞后阶数;最后,根据最佳滞后阶数进行格兰杰因果关系检验,具体检验结果见图2子图(2)。图2子图(2)中箭头方向表示格兰杰因果方向,也即房价泡沫传染路径;子图(2)中对应的百分数为置信水平。由检验结果可知,东莞是整个粤港澳大湾区房价泡沫的传染中心;在1%的置信水平上,东莞是中山房价泡沫的单向格兰杰原因,说明东莞房价泡沫会引发中山房价泡沫。同时,在1%的置信水平上,东莞与佛山、珠海、惠州之间互为双向格兰杰原因,这说明东莞房价泡沫与这三个城市房价泡沫之间会相互传染。广州房价泡沫在1%的置信水平上是江门房价泡沫的单向格兰杰原因;江门房价泡沫在1%的置信水平上是澳门房价泡沫的单向格兰杰原因;深圳房价泡沫在1%的置信水平上是惠州房价泡沫的单向格兰杰原因;香港房价泡沫在10%的置信水平上是肇庆房价泡沫的单向格兰杰原因;而惠州与肇庆在1%的置信水平上互为格兰杰原因。从粤港澳大湾区各城市房价泡沫传染网络来看,房价泡沫的传导往往是从经济相对发达的城市(深圳、广州、佛山、香港)传染到经济相对一般的城市(珠海、惠州、中山、江门);东莞在整个大湾区房价传染网络中起到了非常重要的中介作用,能够将来自香港、深圳和广州的房价泡沫进一步向其周边的二、三、四线城市传递。

五、结论与建议

本文首次采用单位根右侧ADF泡沫检验方法(BSADF)动态测度粤港澳大湾区11个城市在2014―2020年的房价泡沫,在全面比较各城市房价泡沫异质性的基础上,采用R-Vine Copula模型和空间计量模型来刻画房价泡沫的动态相依结构及其传染网络特征,结论如下。

第一,在整个研究时期内,除了澳门和肇庆没有出现明显泡沫外,其他9个城市均存在显著的周期性房价泡沫,且房价泡沫程度差异明显。二线城市(佛山、东莞)的房价泡沫最严重,三线城市(中山、江门、珠海)的房价泡沫紧随其后,一线城市(广州、深圳)的房价泡沫程度次之,两个特别行政区(香港、澳门)的房价泡沫相对较小。整个粤港澳大湾区在2016年1月至2018年11月期间出现了一次持续了35个月之久的周期性房价泡沫。

第二,粤港澳大湾区房价泡沫存在明显的跨区域迁移特征。香港率先在2014年出现明显的房价泡沫,然后深圳受到传染并于2015年出现明显房价泡沫,接着从2016年开始带动了相邻城市(广州、东莞、佛山、中山、惠州、珠海)房价上涨并前后出现房价泡沫。这些表明在整个大湾区内出现了由核心城市或一线城市房价泡沫向二、三、四线城市的跨区域传染现象。

第三,粤港澳大湾区房价泡沫程度与其空间自相关性之间存在显著的正向关系。大湾区城市房价泡沫越严重,各城市房价泡沫之间的正向空间溢出效应越大;当大湾区城市普遍出现房价泡沫并不断膨胀的时候,相邻城市房价泡沫之间就会表现出相互促进的趋势,而随着大湾区房价泡沫开始逐步收缩时,各城市房价泡沫之间就会出现此消彼长的趋势。

第四,东莞在整个大湾区房价泡沫传染网络中起到中心枢纽的地位。东莞分别连接了佛山、中山、珠海、惠州,城市房价泡沫传染网络存在地理相邻聚集特征。地理位置相邻的城市房价泡沫之间更容易存在较高的相依性。从粤港澳大湾区各城市房价泡沫传染网络来看,房价泡沫的传导往往是从经济相对发达的城市(香港、深圳、广州、佛山)传染到经济相对一般的城市(珠海、惠州、中山、江门);东莞在整个大湾区房价传染网络中起到了非常重要的中介作用,能够将来自香港、深圳和广州的房价泡沫进一步向其周边的二、三、四线城市传递。

第五,粤港澳大湾区中一体化程度越高的城市房价泡沫相依性也越高。在所有相连城市中,广佛同城的一体化程度最高,这使得两者之间的房价泡沫相依性均值最高,达到0.94;其次,东莞与中山、佛山、珠海、惠州的相依性也较高,均值分别达到0.91、0.88、0.78、0.66。

第六,粤港澳大湾区房价泡沫相依结构在整个时期内存在结构性突变,有关推进大湾区建设的各类重大政策和房价调控政策均会对其结构性突变时点产生重要影响。

根据上述研究结论,提出如下粤港澳大湾区城市房价泡沫跨区传染的防范对策。

第一,建立粤港澳大湾区城市房价泡沫预警体系。在国家持续强调并落实“房住不炒”和防范房地产金融风险的大背景下,有必要建立面向粤港澳大湾区各城市的房价泡沫预警体系;通过该预警体系来实时监测各城市房地产市场走势,并在出现房价泡沫并加速膨胀时提出预警,为随后制定有针对性的房价泡沫防范对策提供指导。

第二,实施“一城一策”的房价泡沫防范措施。在获得粤港澳大湾区内各城市房价泡沫程度及其空间演化趋势的基础上,针对具体城市的房价泡沫程度及其所处的泡沫存续周期来制定力度不同的抑制措施。对于已经出现房价泡沫且房价泡沫处于膨胀时期的城市,要采取严厉的调控政策,如可考虑采用限购、限贷、限价政策;大幅提高交易税费或推出房产税,以此大幅提升持有环节和交易环节的成本。对于处于负泡沫阶段的城市,则采取实时关注的做法。

第三,建立粤港澳大湾区城市房价泡沫联防联控协同机制。当前粤港澳大湾区房价泡沫已经展现出明显的正向空间溢出效应,这将导致各城市房价及房价泡沫的相互影响,最终会削弱各地政府的房价泡沫抑制政策的实施效果。对此,除了各地政府独立对管辖范围内的房地产市场进行监管外,有必要超越单个城市层面,通过对整个大湾区房价泡沫传染网络的深入分析建立整个粤港澳大湾区的房价泡沫协调机制。通过该协调机制识别出传染网络中核心传染源和传染路径,同时实现各城市房价泡沫预警信息、调控政策制定、调控时机和力度等信息的协同共享,从而减缓各城市房价泡沫抑制政策的相互影响。

注释:

①数据来源:珠三角9市房价数据采用国家统计局发布的百城住宅价格数据,香港房价数据采用中原地产发布的香港住宅价格指数,澳门房价数据采用澳门统计暨普查局定期发布的澳门整体住宅楼价指数。

猜你喜欢

作文周刊·小学一年级版(2022年20期)2022-05-07

初中生学习指导·中考版(2021年2期)2021-09-10

意林绘阅读(2019年12期)2019-12-30

歌海(2019年5期)2019-12-19

小天使·一年级语数英综合(2019年9期)2019-11-10

特别文摘(2019年12期)2019-07-19

故事作文·低年级(2017年7期)2017-07-20

时尚北京(2017年2期)2017-02-28

特别文摘(2016年18期)2016-09-26

特别文摘(2016年15期)2016-08-15