后疫情,2021 年猪价走势如何?

2021-04-13 07:08:08供稿布瑞克咨询沈园冰林国发

广东饲料 2021年2期

◆供稿┃布瑞克咨询 沈园冰、林国发

2020 年,我国生猪养殖业在政策支持复产和行业持续盈利的双重推动下,产能恢复明显提速。统计局数据示,截止至2020年末,我国生猪存栏量已达到40650 万头,相当于 2017 年生猪存栏量的94.9%。同时,全国各省的生猪存栏量也在持续恢复,个别省份的生猪存栏量增幅已超过3 成。在没有出现重大生猪疫情的前提下,我国生猪供应增长的大基调已经形成,2021 年猪价高位回调趋势仍将是主旋律,但疫情不确定性仍会影响生猪产能恢复节奏,甚至可能导致阶段性生猪供应偏紧,价格大涨。

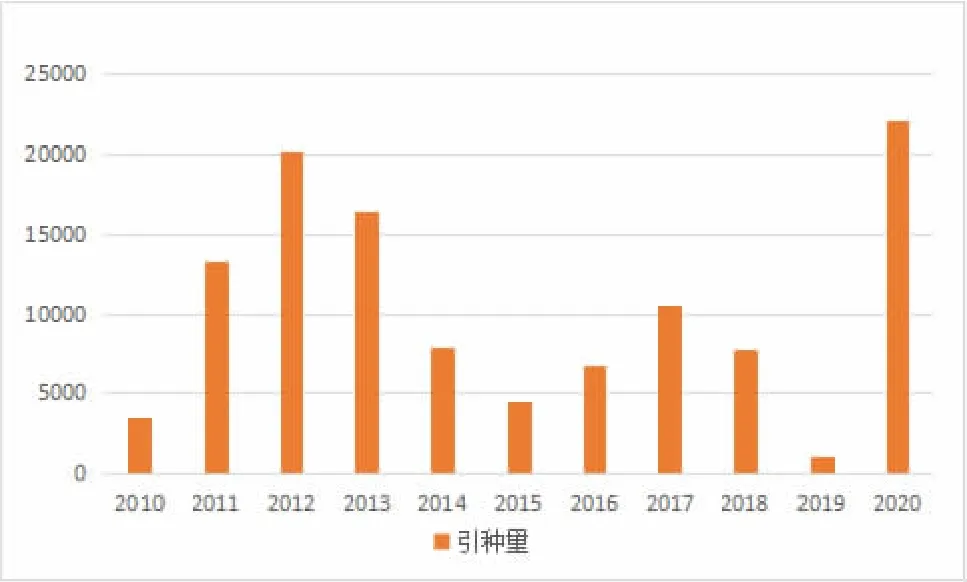

1 大量引种,生猪产能加速恢复

种猪作为生猪养殖基础,我国祖代及曾祖代种猪主要通过引进为主,纯本土猪比例少。随着国内生猪自遗传改良计划实施以来,国内育种水平也逐步提升,而母猪整体繁育性能提升,母猪引种量需求有所下降,2016年生猪牛市,种猪引种量高点仅为10500 头,而2011 年猪价牛市引种量高点达到20300 头。

2018 年8 月爆发非洲猪瘟重创国内生猪产能,按照农业农村部数据到2019 年9 月能繁母猪存栏仅为2017 年末 6 成左右,市场甚至认为不足5 成。种猪产能损失需要更长时间恢复,且国内种源严重受损需要大量进口种猪来补充。

数据显示,截至2020 年12月末全国种猪进口达到22100头,高于2012 年20300 头高点,远高于2017 年10500 头。

从过去2 个猪价大周期来看,引种数据可以看出每轮猪价牛市中后期,种猪引种量爆发性增长,并在牛市结束第二年出现引种该周期最大年度引种量。母猪产能回升同时种猪引种量高于过去2 个周期引种量,除了2019 年引种量偏少外,很大因素是足够高养殖及繁育利润,各大养殖集团不计成本引种种猪。

引种祖代种猪大概6-7 个月可以产仔,提供第一批父母代种猪,父母代一年后可以提供商品代种猪,该因素也是2020 年末一些大型养殖集团加快淘汰2019 年下半年临近补栏的三元母猪,该因素也是一些大集团近期宣称在2021 年大量淘汰母猪重要条件。随着时间推移生猪种源持续恢复。并可能在2021年种能繁母猪全面恢复到2017 年末水平,参考2019 年四季度末肉鸡种源全面恢复并出现过剩,肉鸡2020 年经历一整年养殖亏损。

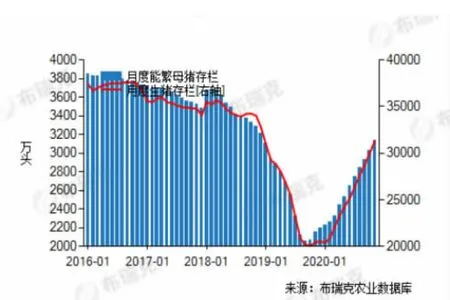

种源大量引进及各大集团和养殖户深挖母猪产能。根据繁育周期推算母猪繁育时间,节点从2019 年9 月份生猪产能跌至最低点计算,2020 年6-7 月能繁母猪得到较好恢复,仔猪及后备母猪价格也验证母猪存栏恢复。布瑞克监测情况,从2020 年下半年母猪呈现高补栏,高淘汰情况,且补栏量显著高于淘汰量,高补栏得益于上游种源恢复,二元后备母猪供应增加,高淘汰主要是二元后备母猪供应增加,养殖户开始淘汰之前三元母猪,置换更高性能二元母猪。预计2021年中之前能繁母猪将呈现高淘汰、高补栏情况局面,但整体母猪产能恢复显著增加,有利于整个生猪产能加快提升。

按照农业农村部数据截至2020 年12 月,能繁母猪产能恢复到2017 年末95%,并有加快恢复趋势。2020 年猪种精价格变化也充分表明能繁母猪数量增加,2020 年4-5 月开始猪精价格大幅上涨,优质猪精一度供不应求。海关未统计单独猪精进口量,但从除牛精外动物精液进口量可以大概看出猪精进口价格疯狂上涨,若以0.5mL 为一剂量大概估算种精进口价格由2018年约 1.86 元 /剂,到了 2020 年直接翻倍达到了9.86 元/剂。国内大型种猪场种精也从正常20~30元/剂量飙升到50~60 元/剂量。

农业农村部数据显示2020年12 月能繁母猪存栏量已达4165 万头接近常年同期水平。按照 PSY=18 计算,2021 年可新增7.49 亿头仔猪。按折损率5%计算,可供应的商品猪约为7.11 亿头,加上淘汰的商品代母猪,整体出栏量约为7.26 亿头,生猪完全能满足市场需求,当然该假设生猪病情稳定,而目前疫情仍是影响猪价主要因素,该因素可能会放缓生猪产能恢复进度。

2 2020 年 12 月至 2021 年2 月生猪疫病及市场反应

进入2021 年,新冠疫情趋于缓和,非洲猪瘟疫情零星反弹。据农业农村部消息,1 月21日,广东省梅州市平远县报告发生一起疑似因违规调运输入的非洲猪瘟疫情。2 月12 日,新疆生产建设兵团第十三师报告发生一起非洲猪瘟疫情。此外,2021 年 2 月,《中国兽医学报》刊出的由军事科学院军事医学研究院军事兽医研究所完成的研究论文《1 株非洲猪瘟病毒自然变异毒株的鉴定》称,生态学研究中,从主动监测的样品中分离到1 株源自湖北某地的非洲猪瘟病毒(ASFV)自然变异株。

一些机构认为近期疫情非常严重,12 月末到1 月中急性腹泻、蓝耳、五号病,急性腹泻病情全国均出现,蓝耳及五号病局部地区出现,但因有疫苗防控到位,1 月中病情就趋于稳定。市场传言非洲猪瘟疫情严重,一些媒体甚至解读为非洲猪瘟病情全国性,导致养殖场户恐慌性出栏,甚至出现清栏情况。最终了解情况为山东全省、河南、河北疫情较为严重,跟一些山东、河南、河北养殖场户沟通其观点也是听说附近有疫情,但自己猪场没问题,目前存栏正常。

近期生猪病情叠加了年前部分养殖过于乐观,持续压栏,随着猪价下跌,养殖户恐慌心理增加,加重猪价下跌,导致部分150~220 斤生猪也着急出栏,不利有2 季度大猪供应。

3 企业产能分化,行业规模化程度继续提升

2020 年,牧原股份全年的肥猪销量达1811.4 万头,居于首位。温氏股份全年出栏商品猪954.6 万头,正邦科技全年出栏商品猪730.53 万头,较温氏股份仍有一定差距。

猪企业绩纷纷飘红,对于生猪养殖头部企业来讲,净利润增长都超过了100%。生猪养殖本就属于资本密集型产业,而近年饲料成本和人工及疫苗防疫成本的增加进一步增加了生猪养殖成本。生猪养殖有愈加集中在拥有资金优势的企业的趋势。2021 年仍是拥有母猪者得天下,前提做好生物防控,确保生猪出栏量。

4 2021 年猪价展望及风险点评估

我国生猪养殖业在政策支持复产和行业持续盈利的双重推动下,产能恢复明显提速。统计局数据显示,截止至2020 年末,我国生猪存栏量已达到40650 万头,相当于 2017 年生猪存栏量的94.9%。同时,全国各省的生猪存栏量也在持续恢复,个别省份的生猪存栏量增幅已超过 3 成。2020 年 8 月初及 2020年12 月末良好氛围猪价均未能突破2019 年10 月高点。猪肉进口暴涨补充国内肉猪供应,冻猪肉进口已经占猪肉供应10%。生猪产能恢复,特别是随着2020年引种母猪陆续释放产能,2021年中后生猪产能将完全恢复到2017 年末水平,理论上到了2021 年二季度生猪存栏也逐步优化,从之前中小猪、母猪比例高转变为各阶段生猪占比合理。

图1 2010-2020 年种猪引种量/头

图2 生猪存栏及能繁母猪存栏

图3 2020 年生猪上市企业销售情况

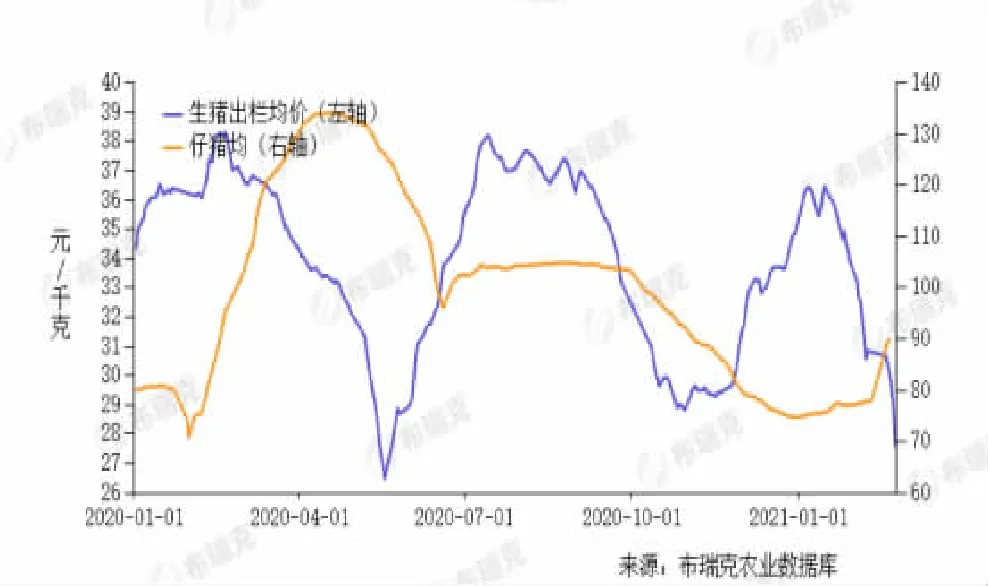

图4 2020 至今仔猪及大猪价格走势

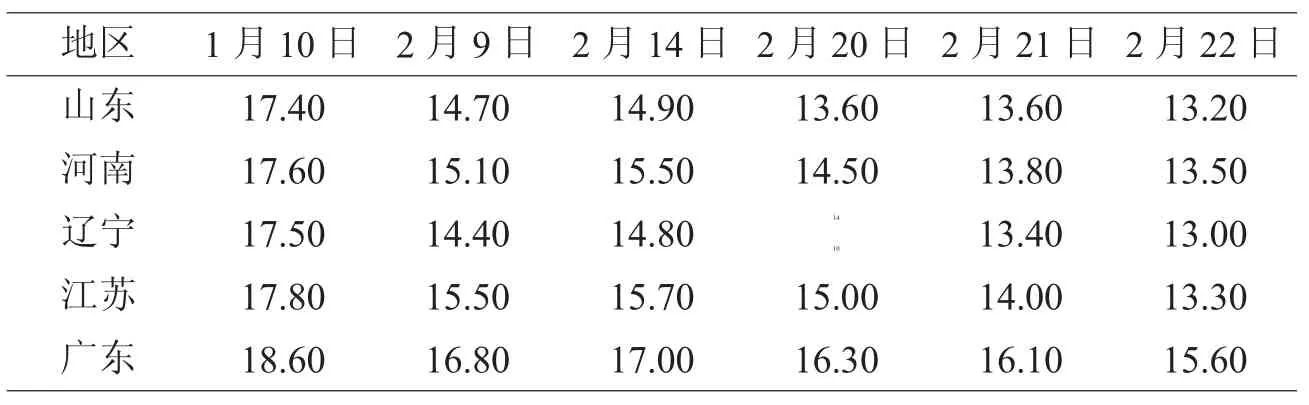

2020 年 12 月中到 2021 年1 月疫病可能会改变生猪产能恢复节奏,导致阶段性生猪供应变化。直观从价格来看,截至2 月22 日全国生猪均价已跌至13 元/斤,山东、河南及东北部分屠宰场收购价格已经跌破12 元/斤,且一些猪场明确对牛猪、“破”猪拒收。而2021 年1 月中全国猪价超过18 元/斤,恐慌性大跌引发部分小体重生猪也出栏,甚至部分山东、河南、河北部分地区出现清栏情况,市场传言疫情严重。

1 月中猪肉深加工备货结束,屠宰企业开始压减屠宰量,而前期大量压栏猪开始着急出栏,猪价开始走低,期间部分地区生猪病情,引发部分养殖户恐慌抛售也加重市场下跌。这种恐慌在春季进一步强化,前期大量进口冻肉开始陆续出库,国内猪肉需求淡季,部分出现病情的地区生猪持续恐慌抛售,整个市场极度恐慌,部分地区猪价连续三天出现1 元/斤的下跌。

恐慌下跌,一些 150~220 斤生猪也跟随出栏屠宰,必然影响了4-5 月大猪供应,而12 月中到1 月急性腹泻及五号病降低了仔猪存活,影响6-7 月大猪供应,本轮恐慌杀跌仍会延续一定时间,消化前期养殖过度乐观压栏“牛猪”,另外市场也需要时间消化巨量进口冻肉出库带来压力,但到了4 月中旬大猪供应下降问题逐步体现出来,猪价有望稳步上涨,并可能在6-7 月大猪出现阶段性供应偏紧。

表1

2020 年 12 月到 2021 急性腹泻,五号病、蓝耳等导致仔猪死亡率提升,仔猪供应下降,春季后出现大猪价格进一步下跌,小猪价格反弹,表明前期疫病影响影仔猪存栏,甚至局部地区可能影响母猪存栏,该因素很可能会导致6-7 月市场可供应大猪数量下降,并引发阶段性养殖户压栏,进而导致9 月后猪价可能出现大跌。

2021 年猪价仍将呈现类似2020 年区间震荡,春季前后猪价恐慌杀跌可能持续到3 月,全国猪价跌至11 元/斤,持续恐慌杀跌,市场可供应大猪数量下降,转为消化累积冻肉库存,猪价逐步企稳回升,到4 月后猪价面临反弹,并很可能5 月后形成阶段性压栏持续到8 月,猪价在7 月末8 月出现年度高点,届时猪价回升到 17~18 元 /斤。9 月再度走低,不排除在10 月阶段性跌破10 元/斤。整体来看,病情一定程度改变大猪供应恢复节奏,6-7月阶段性大猪供应紧张,病情对生猪产能恢复影响需要到3 季度及4 季度才逐步平复,三季度平复主要以前期压栏实现,4 季度平复主要通过产能恢复实现。

2020 年末及2021 年初急性腹泻、非瘟新毒株疫情抬头的影响,部分地区猪价行情存在一定反复,是否会带动全国猪价阶段性反弹还需进一步评估,但整体预计后市猪价出现反弹时间和幅度都有限,整体2021 年猪价仍将以回调走势为主。

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

猪业科学(2022年5期)2022-06-01 23:37:30

今日农业(2021年13期)2021-11-26 11:50:54

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

猪业科学(2021年6期)2021-08-12 06:43:00

今日农业(2020年16期)2020-12-14 15:04:59

今日农业(2020年15期)2020-09-25 03:03:02

猪业科学(2018年4期)2018-05-19 02:04:32