数字经济“新赛道”大盘点

2021-04-12 18:56赛迪顾问数字经济产研中心

决策 2021年3期

赛迪顾问数字经济产研中心

当下,全球主要国家竞相抢占数字经济产业竞争赛道,数据正在成为改变国际竞争格局的新变量。国家“十四五”规划和2035年远景目标纲要中单独把数字经济列为一个重要的篇章,提出要打造数字经济新优势。

从地方来看,各地都在积极发展数字经济,抢抓数字竞争高点。各地数字经济发展状况究竟如何?赛迪顾问中国数字经济发展指数,选取了基础、产业、融合、环境4个一级指标,10个二级指标、41个三级指标,对全国31个省份的数字经济发展情况进行了评估。

西部拥抱数字红利,产业聚集特征突出

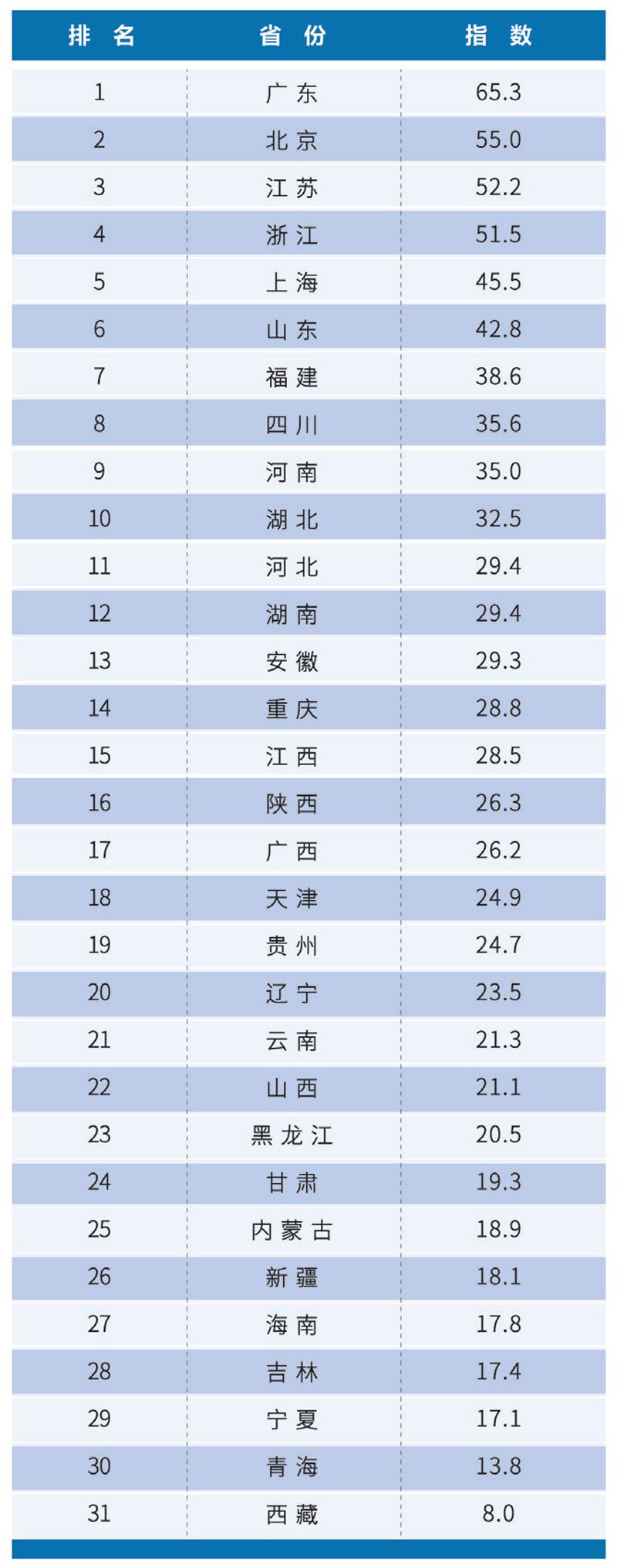

从数字经济发展指数排名来看,广东的数字经济发展水平稳居全国第一。前5名的省份与2019年相同,数字经济头部省份基本确定,引领全国数字经济发展。

从起步到引领创新,数字经济发展每进入一个新的阶段,向上跨越的难度就会随之加大。目前,我国60%省份聚集在发展和追赶阶段,并逐步成为新秀。但要实现从新秀向引领者的跃升,则难度骤增。加上追赶者的赶超势头强劲,或面临“逆水行舟”的局面。整体上,数字经济头部省份遥遥领先,其他地区差距仍然很大。

我国数字经济发展具有突出的聚集特征,京津冀、長三角、珠三角成为我国数字经济发展的区域核心。这一方面是由于三地经济基础优势显著,也为数字技术与实体经济的融合发展提供了广阔的空间。整体上看,数字经济发展水平仍未打破“胡焕庸线”。但相较2019年,2020年共有8个省份的数字经济指数排名有所上升,其中陕西、广西、云南、甘肃、内蒙古、新疆6省区均位于我国西部地区,西部地区正拥抱数字经济发展红利,努力在新的赛道实现突破。

数字技术具有跨域地理特征的优势,未来随着新型基础设施的建设和普及,数字经济将会进一步突破地理条件限制,逐渐改变传统的经济发展模式和资源配置方式。

从评估结果来看,产业指标低于平均值,显示各地数字产业化水平稍显逊色。如江苏和浙江,其优势在产业融合发展领域,而在发展环境方面仍需提升;对于四川而言,其数字基础设施建设水平较好,但政务服务环境仍需提升。各地应依据地区特征继续保持优势,同时注意补齐短板,实现数字经济全面、平衡发展。

目前,各地数字经济产业发展情况可以分为四种类型:广东、山东、湖北等11省市属于均衡型,产业数字化水平和数字产业化水平都高于平均值,数字经济发展最为充分;安徽、河北、重庆3省市的产业数字化发展水平远高于数字产业化,属于融合提升型;剩余17个省的数字经济两化发展水平均低于全国均值,产业潜力亟待挖掘。数字产业化水平显著优于产业数字化水平的数字牵引型省份暂时空缺。

近年来,我国依托雄厚的制造业基础,在产业融合发展方面取得了飞跃。作为数字经济持续增长的强劲动能,数字产业化在未来的发展过程中,需要更多的关注和投入。

2020各省份数字经济发展指数排名

传统数字基建成熟,新基建江苏、湖北表现亮眼

从数字经济基础设施评价看,广东、北京、江苏、浙江、山东五省市连续两年位居TOP5,广东连续四年拔得头筹。整体上看,

数字经济基础设施呈现东强西弱格局。东部地区平均值达41.3,高出东北及西部地区近一倍;中部地区平均值为33.7,其中湖北、河南表现亮眼,排名较上一年分别上升3名、2名。中部地区呈现整体发力状态,数字基础设施建设水平内部差异较小。

传统数字基础设施建设,如互联网普及率、固定宽带平均下载速率、4G平均下载速率等,区域间差距正在逐渐缩小,各区域建设水平区域成熟。其中,广东、北京、浙江、江苏、河南位列第一梯队,河南在4G用户指标与宽带指标方面表现突出,首次跻身前5。

新型基础设施建设如IPv6等,各地争相发力,正处于加速布局阶段,未来有广阔提升空间。其中,江苏、广东、北京、浙江、湖北位于前5,江苏凭借5G及数据中心建设指标首次位居榜首,湖北则依托数据中心领域指标首次跻身前5。

2020年,中央多次部署新基建。截至2020年6月底,已有近20个省份发布了新基建重点项目投资计划,北京、山东、浙江等地已发布新基建行动方案。在5G建设方面,截至2020年6月底,全国5G基站累计超过40万个,各地建设速度和规模均超过预期。在数据中心方面,2020年上半年全国数据中心招标数量超过1700个,其中湖北招标数量与金额均全国第一。预计到2025年,全国5G、数据中心累计新增投资规模均将超过2万亿元,远超其他新基建领域。

各地已将5G和数据中心作为新基建的重中之重,为数字经济发展打下了坚实基础。

数字经济企业高度聚集,河南、安徽增长较快

从数字经济产业发展指标来看,各地差距较大。全国31省份产业指标平均值为24.6,仅有11个地区得分位于平均线以上。其中,广东、北京、上海、江苏、浙江位于前5名,并且得分大幅领先其他地区,广东得分高达96.2,持续领跑全国。

具体来看,独角兽企业数量差距最大,受优势企业影响,各地数字产业发展水平分化明显。从产业规模来看,计算机、通信和其他电子设备制造业总产值,与传输、软件和信息技术服务业总产值差距相对较大,而电信业务总量指标相差较小,表明欠发达地区的电信业务逐渐发力、追赶,各地电信业务发展水平差距正逐步缩小。

从产业规模来看,有13个省份高于平均值,其中广东得分为96.9,远超其他省份蝉联榜首,江苏以70.7连续两年位居第二。

整体上看,中国数字产业化的集聚特征十分明显。在电子设备制造业领域,珠三角、长三角及川渝地区产业规模优势较为明显;在信息传输、软件和信息技术服务业领域,长三角、珠三角和环渤海地区产业规模优势较为明显。这是我国数字产业化发展的重要特点。

各地数字产业化发展在规模和结构方面存在較大差异。广东在电子设备制造与软件服务方面都具有重要地位,江苏以硬件制造为主,北京则以信息服务业见长。而新疆、西藏、青海等数字产业化较为薄弱的地区,数字产业结构一般以软件服务业为主。

从数字经济企业分布来看,各地差距显著,企业资源分布不均,仅有10省市高于平均值,其中北京、广东、上海三地大幅领先其他地区。企业是数字经济生态打造的关键要素。排名前10地区共聚集了747家ICT领域主板上市企业,占全国总数的88.1%;共拥有92家互联网百强企业,仅北京、上海、广东三地就占据了近七成的百强企业席位;共拥有198家独角兽企业,占全国独角兽企业数量超九成,其中84.3%集聚在前5地区。

同时,近年来中西部地区发展速度加快,在数字经济企业领域成绩明显。河南、安徽等省份在ICT领域主板上市企业数量方面有较快增长;贵州、江西、陕西等中西部省份独角兽企业均实现零的突破。中西部地区正全面发力,不断在产业主体培育方面增量提质。

服务业数字化成关键,研发设计等“深水区”空间大

从数字经济融合发展指标来看,浙江、江苏、广东连续两年位居前3。整体上看,各地数字经济融合发展水平有所提升,传统产业转型升级取得实质进展。

东部地区产业数字化实力强劲,头部省份溢出效应明显。随着数字经济与实体经济的不断融合,东部地区的辐射范围逐渐向内陆腹地延伸,发展势能逐渐从东南向西北渗透。

数字经济融合主要包括“两化融合”、农业数字化和服务业数字化三大板块。从工业方面来看,东部地区和中部地区相差不大;而在农业数字化和服务业数字化方面,东部地区和中部地区差异明显。这表明,中部地区“两化融合”有较好的基础,而在服务业数字化领域中部地区差距明显。如何实现服务业数字化转型,成为中部地区需要重点思考的问题。

服务业数字化的发展将进一步释放产业红利。

从“两化融合”水平来看,整体较为均衡。其中江苏、福建、广东、安徽、浙江五省位居第一梯队,引领我国工业数字化进程。生产设备数字化率、应用电商比例、关键工序数控化率三个指标得分,各地差距较小,说明在生产及销售领域,各地数字经济及设备的应用水平较为均衡且成熟。相比之下,数字研发设计工具普及率,网络化协同企业比例指标的均衡性较差,部分省份得分较低,说明在数字研发设计等微笑曲线上游,和数字化协同等工业数字化进程的“深入区”,企业转型空间巨大,各地工业领域高度数字化协同仍任重道远。

同时,76%的“两化融合”贯标企业集聚在江苏、广东、福建、安徽、河南、浙江、山东7省,各地贯标企业数量分化明显。

从全国来看,各地农业数字化发展程度尚不充分,存在较大差异。其中,浙江农业数字化水平远远高于其它地区。

目前,我国淘宝村数量超过5000个,广泛分布于28个省份,成为数字技术带动农业农村产业兴旺的重要抓手。全国淘宝村数量前5的省份包括浙江、广东、江苏、山东、河北,其中超过半数的淘宝村集中在浙江和广东两省。中西部和东北地区淘宝村由2019年的172个,增加到341个,将近翻倍,加速追赶势头强劲。随着农村供应链及仓储物流、大数据等配套完善,农村电商将迎来强劲增长期。预计未来十年,我国淘宝村数量或将超过2万个,带动就业机会超过2000万个。

服务业数字化的发展将进一步释放产业红利。从全国来看,各地发展水平都不高。其中广东、浙江、江苏、山东、北京、上海6省市势头强劲,大幅领先其他地区,但此后出现断层,西部地区服务业数字化转型最为滞后。

具体来看,中部地区智慧景区得分反超东部地区,优质智慧景区数量位居四大地区之首,智慧景区建设工作起步早,AI导览助手、身高筛选、线上动态排队、未来热度预测等智慧应用广泛实践。未来中部地区可以以此为突破口,以数字技术应用提升游客体验、以旅游业发展带动服务业全方位转型升级,探索适合自身发展的服务业数字化之路。

猜你喜欢

金桥(2020年8期)2020-05-22

当代水产(2019年11期)2019-12-23

大社会(2016年3期)2016-05-04

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

中国土地科学(2014年4期)2014-03-01

辽河(2011年3期)2011-08-15

军事历史(1992年5期)1992-08-15