收益结构与利润率水平

2021-04-12 17:30:59杜丽虹

证券市场周刊 2021年12期

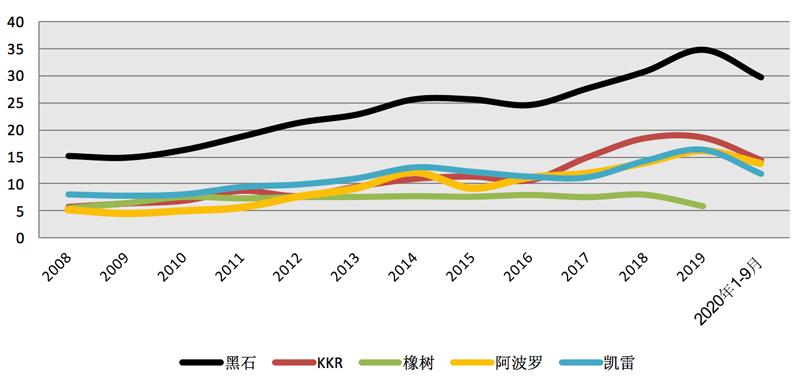

作为全球最大的另类投资管理公司,黑石主要有三个收益来源:管理费、业绩报酬和本金投资的收益。其中,管理费收入在收益总额(管理费收入+业绩报酬+净投资收益)中的占比相对稳定在40%-50%之间,2020年1-9月受疫情影响,业绩报酬减为负值,相应的,管理费收入在收益总额中的占比大幅提升至100%以上;过去5年(2015-2019年),黑石管理费收入平均占到总收益的49%。

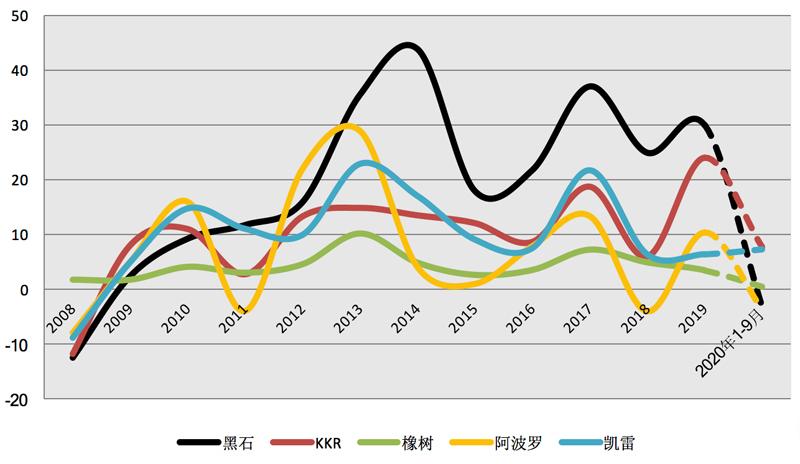

与管理费收入相比,业绩报酬对基金自身的投资收益更为敏感。由于业绩报酬通常是在基金收益率超过门槛值时才会提取,所以,即使期内基金资产仍在升值,只要其增值幅度有所减小,其管理公司的业绩报酬就可能出现大幅下降、甚至为零;而当基金资产出现贬值时,管理人可能面临将之前已经提取的业绩报酬退回的风险,此时,业绩报酬表现为负值。2020年受疫情影响,一季度黑石的业绩报酬降为-32.74亿美元;随着二三季度资本市场估值的回升,公司的业绩报酬和本金投资收益也都有所回升,但前三季度累计的业绩报酬仍为-3亿美元;而在金融危机期间,黑石也出现了负的业绩报酬收益(2008年时黑石的业绩报酬为-12.5亿美元)。

反之,当基金资产的增值幅度超过门槛值时,黑石的业绩报酬将成倍增长。可见,另类投资管理公司的业绩报酬具有高波动特性。平均来看,过去5年(2015-2019年),黑石业绩报酬平均占到总收益的45%。

至于本金投资收益,对于另类投资管理公司来说,业务层面的本金投资主要由两部分構成:一是另类投资管理公司在其发起并管理的基金中作为GP(一般合伙人)的出资额,这部分出资将同其他LP(有限合伙人)的出资一样,可按比例分享基金的投资收益,承担基金的投资损失;二是另类投资管理公司为孵化新业务线/产品线,以自有资金作为种子资本投资的一些新项目、以及对外收购的新团队,我们将其统称为“种子资本”业务,这部分投资除了资产本身的收益贡献外,随着业务线/产品线的成熟,还将撬动更高的资产管理杠杆,为未来扩大资产管理规模、获取更高的管理费和业绩报酬奠定基础——实际上,对于很多另类投资管理公司来说,本金投资的管理杠杆意义要远大于其投资收益的意义。

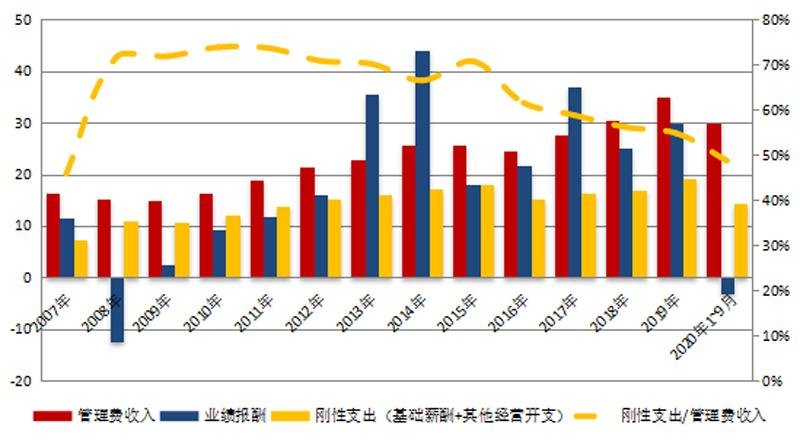

与经营利润率相比,对另类投资管理公司来说,更有意义的指标是刚性支出与管理费收入之比,它显示了另类投资管理公司在低谷中能否继续保持盈利并维持分红。

黑石2019年其业务层面的本金投资额约68亿美元,由此产生的净投资收益(已实现及未实现的资产升值收益+净利息收益+股利收益)只有5.3亿美元,仅相当于当年收益总额的7.6%;但这部分本金投资却支撑着5700亿美元的管理资产规模,当年贡献了34.84亿美元的管理费收益和30.00亿美元的业绩报酬;2020年受疫情影响,投资资产小幅贬值,1-9月累计的投资收益降至-0.71亿美元,但是由于投资收益在收益总额中的占比较低,所以,其短期波动对公司整体的业绩表现影响不大,更重要的意义还在于这些种子资本在长期中能否撬动更高比例的管理资产规模。过去5年(2015-2019年),黑石的本金投资收益平均占到总收益的6%。

综上,对于成熟的另类投资管理公司来说,前两者合计占到收益总额的80%以上,而本金投资收益的占比则通常不到20%。其中,繁荣期业绩报酬的贡献比例可以达到50%以上,但低谷期业绩报酬将大幅降低甚至可能为负,因此,管理费收入在长期中维持着企业的基本运营,而业绩报酬则决定着公司的短期业绩波动;至于本金投资,其投资收益的贡献较少,更主要的意义在于以种子资本的方式维持企业的创新动力,推动管理资产规模的持续增长。

另类投资管理公司的本金投资会放大管理杠杆,而管理杠杆在放大收益回报的同时也会放大波动风险,即,当基金资产的增值速度减慢时,管理人的业绩报酬也将大幅降低,甚至为负;不过,由于运营成本中管理团队的奖励性薪酬部分也会随着业绩波动而变化,在投资业绩大幅下滑的年份奖励性薪酬也会大幅压缩,甚至有可能减至负值(即,将已经确认待尚未支付给管理团队的应付薪酬部分拨回),所以,长期中,另类投资管理公司的利润率相对稳定。

以黑石为例,黑石的经营利润率一直较高,在30%-60%之间,除了业绩报酬为负值的2008年以外,黑石其他各年的经营利润率都在30%-60%之间,业绩较好的年份经营利润率可以上升到50%以上,业绩不好的年份,经营利润率一般也能维持在30%以上,近几年还呈现上升趋势,这在很大程度上归功于其不断扩张的管理资产规模和庞大的单基金规模,规模效应的发挥有效降低了单位管理资产上分摊的人员成本及其他经营开支。

表1:上市的五大另类投资管理公司的收益构成(2019年)

表2:上市的五大另类投资管理公司的收益构成(2020年1-9月)

备注:1、阿波罗受旗下保险平台Athene股价大幅下跌影响,2020年前三季度的本金投资收益降至-9.75亿美元,再加上同期-3.75亿美元的业绩报酬,几乎抵消了全部的管理费收益。2、2020年1-9月凯雷由于收购Fortitude的账务处理而计入了6.21亿美元的本金投资亏损,如果加回这部分损失,则实际的本金投资收益为-0.31亿美元。

表3:上市的五大另类投资管理公司的经营利润率和刚性支出占比比较(2019年)

表4:上市的五大另类投资管理公司的经营利润率和刚性支出占比比较(2020年1-9月)

备注:KKR 的薪酬结构中不披露基础性薪酬的比例,所以,无法计算刚性支出占比

表5:四大上市另类投资管理公司的股利收益比较(2020年底)

与之相对,凯雷细化的产品线在一定程度上拉低了公司整体的经营利润率——与黑石全球配置的巨型基金不同,凯雷奉行按区域、行业细分产品线的多基金策略,相应的其单基金规模较小,但产品线众多、基金总数众多,这无疑增加了公司的募资成本和基金运营过程中的Call繳、分配、及报告等成本,也削弱了管理团队之间的协同作用,其经营利润率通常在20%-40%之间,低于黑石。不过,随着凯雷逐步退出了部分表现不佳的业务线和产品线,并通过并购方式引入了保险永续平台,其经营利润率有所提升。

与经营利润率相比,对另类投资管理公司来说,更有意义的指标是刚性支出与管理费收入之比,它显示了另类投资管理公司在低谷中能否继续保持盈利并维持分红。从历史数据看,凯雷的刚性支出占比一直是五家公司中最高的,平均在80%左右,这其中,除了产品线细化的成本外,并购扩张的后续激励成本也占了相当比重。

与凯雷相比,阿波罗资产管理公司的刚性支出占比一直较低,究其原因,主要归功于永续资本平台的构建——凭借旗下保险平台Athene和Athora的贡献,永续资本已占到阿波罗管理资产总额的60%,并为其贡献了相对稳定的管理费收益,节约了募资成本,其庞大的委托规模也降低了人员成本,从而使公司整体的刚性支出占比处于较低水平。

至于橡树资本,一方面不良资产处置策略在后金融危机时期投资机会减少、募资步伐放缓,导致管理费收入的增速减缓;另一方面,为了保持对投资人的黏性,公司自2011年以来加速了新产品的推出步伐,从而导致了刚性支出占比的上升;结果,从2012年上市到2018年底,公司的管理费收入基本维持在每年7亿美元水平,但业务部门的现金报酬从3.3亿美元上升到4.0亿美元,一般管理费则从1.1亿美元上升到1.6亿美元,导致公司的刚性支出占比从2012年的59%上升到2018年的71%。

图1:上市的五大另类投资管理公司的管理费收入波动

图2:上市的五大另类投资管理公司的业绩报酬波动

图3:黑石的管理费收入与刚性支出

相对的,黑石随着其管理资产规模的扩大,刚性支出与管理费收入之比已从金融危机期间的70%降至50%左右,从而能够维持正现金流和为投资人提供相对稳定的分红收益。

综上,大型另类投资管理公司的刚性支出与管理费收入之比通常在50%-80%之间,产品线的细化、并购交易的后续激励成本都会在一定程度上提高刚性支出的占比,而永续资本平台的规模增长则能够在一定程度上降低刚性支出的占比;此外,薪酬结构的差异也会影响刚性支出的占比,有些公司在总薪酬中基础性薪酬的占比略高,以维持员工的稳定性,有些则以奖励性薪酬为主,以提升激励效果;但总体上,即使在行业低谷中,大型另类投资管理公司的管理费收入也基本能够覆盖其刚性支出,从而使公司保持持续的正现金流,相应的,即使在疫情冲击下,上市的几大另类投资管理公司仍维持了相对稳定的分红收益。

截至2020年底,黑石的股息率为3.0%,过去5年平均的股息率为6.1%,过去1年的股利收益率为3.3%;股息率最低的是KKR,截至2020年底的股息率只有1.3%,过去5年平均的股息率为3.7%,过去1年的股利收益率为1.8%;股息率最高的是阿波罗,截至2020年底的股息率为4.8%,过去5年平均的股息率为6.4%,过去1年的股利收益率为4.8%;而凯雷的股息率则与黑石相近,截至2020年底的股息率为3.4%,过去5年平均的股息率为7.7%,过去1年的股利收益率为3.1%。总之,过去5年,股利收益贡献了欧美上市大型另类投资管理公司股东总回报的20%-40%。

微信公众号为杜丽虹另类金融说

猜你喜欢

清风(2024年8期)2024-12-31 00:00:00

美文(2023年1期)2023-05-30 10:48:04

小天使·一年级语数英综合(2021年4期)2021-05-08 06:12:10

东方考古(2020年0期)2020-11-06 05:34:52

摄影之友(影像视觉)(2017年10期)2017-11-07 02:37:15

中国经济周刊(2015年35期)2015-09-10 07:22:44

中国新农村月刊(2015年9期)2015-05-30 10:48:04

武汉理工大学学报(信息与管理工程版)(2013年2期)2013-12-23 06:27:48

环球时报(2009-08-17)2009-08-17 20:17:25

爆笑show(2009年12期)2009-01-20 02:48:34