信用违约反弹

2021-04-12 17:30李思琪

证券市场周刊 2021年12期

李思琪

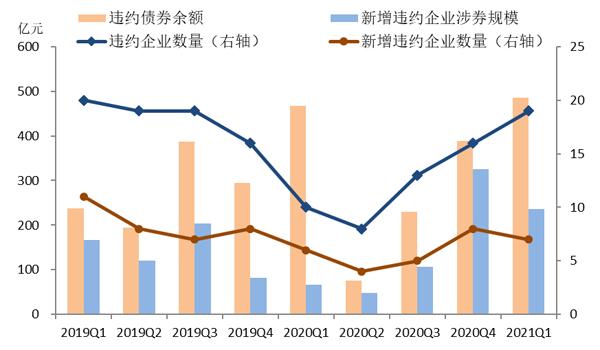

2021年一季度违约总体情况较上年同期有所反弹。2021年一季度,中国债券市场累计有19家企业(含3家上市公司)的42只债券出现违约,其中9家民企(含2家上市公司)、1家中央国有企业、8家地方国有企业,违约企业数量较去年同期增加9家;违约涉及债券规模总计约486亿元,较上年同期增加19亿元。新增违约企业7家,同比增加1家,违约涉券规模236亿元,同比增加169亿元。

2020年二季度以来,伴随针对疫情的应急系列政策逐渐淡出,货币宽松力度边际减弱,债券市场信用风险逐渐释放,总体违约企业数量和违约债券余额逐季上升。虽然一季度新增违约企业数量和涉券规模较上年四季度有所回落,但仍处在历史高位。

逐月来看,2021年违约企业数量和规模呈现递增趋势。3月份违约企业数量11家,较2月增加3家;涉券规模234亿元,较2月份增加37亿元。新增违约方面,3月新增违约主体数量和涉券规模较2月份有所回落,但仍处于过去几个月的较高水平。不过,3月非金融企业信用债到期量高达1.4万亿元,为全年最高水平,企业借新还旧压力较大,或是整体违约规模上升的重要原因。

图1:各季度债券违约情况

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

图2:非金融企业信用债推迟或取消发行情况

数据来源:Wind

违约原因及特征分析

2021年以来,疫情对中国经济的影响逐渐消退。在经济稳定复苏、企业经营改善的背景下,一季度债券市场信用风险持续暴露,主要原因在于目前企业盈利仍在修复阶段,对外部融资的依赖性较强,而2020年永煤事件过后投资者信心脆弱,加之货币政策回归常态,多重因素影响下,企业融资难度明显提升。

同时,信用分化格局进一步凸显。信用风险事件相关地区的融资功能尚未恢复,一季度河南省、河北省、辽宁省的债券发行金额分别较上年同期下滑了66%、74%、77%。同时,市场整体的推迟或取消发行的债券数量和规模也处于较高水平。

具体而言,一季度中国债券市场的信用违约表现出以下特征:

一是地方国有企业违约频发。由于地方政府财力受限,对于产能落后、经营不善的地方国企,政府救助意愿和能力有所下滑,地方国企信用风险持续释放。2020年四季度共有3家地方国企发生违约,涉券规模190亿元。2021年一季度这一趋势有所强化,共有8家地方国有企业发生违约,较2020年同期增加7家;占企业违约总数的42%,较去年同期上升22%。涉券规模282亿元,较上年同期增加266亿元;占违约总规模的58%,较去年同期上升55%。

二是上市公司的违约规模和占比上升。2021年一季度共有3家上市公司发生违约,较上年同期持平。上市公司违约债券规模为135亿元,较2020年同期增加95亿元,占总规模的28%,较上年同期上升20个百分点。上市公司债券发行规模大,影响范围广,债务违约容易引发连锁反应。

三是中高评级企业成为违约主体。2020年以来,高信用等级发行人违约数量激增。2021年一季度,发行时主体评级为中高等级(AA+和AAA级)的违约企业数量共有13家,较上年四季度增加4家,涉券规模增加108亿元至442亿元,创下历史新高。中高评级的违约企业数量占比环比提升13个百分点至68%,涉券规模占比提升3个百分点至91%,违约数量和规模均超过AA级及以下的企业。

四是违约企业集中在房地产业与航空业。一季度共有4家房地产企业发生违约,涉券规模112亿元,占总规模的23%;共有5家航空企业发生违约,涉券规模198亿元,占总规模的41%。航空业受疫情冲击严重,在居民出行需求恢复前,行业或面临持续的业绩亏损,信用资质承压。房地产行业受政策调控影响较大,伴随监管收紧,房企融资端受限,面临较大的债务续接压力。

图3:城投债发行融资情况

数据来源:Wind

违约形势仍然严峻

展望二季度,中国债券市场违约形势仍然严峻。后期需重点关注下列风险因素的影响:

一是4月份信用债到期规模大,警惕出现超预期违约。2021年二季度,非金融企业信用债到期量为2.5万亿元,较一季度的3.1万亿元有所下降,但仍高于三、四季度的到期规模。其中,4月份信用债到期量为1.1万亿元,为全年次高水平,企业面临集中兑付压力。此外,2021年信用扩张整体减速,一季度非金融企业债券净融资额为7350亿元,明显低于上年一季度的1.7万亿元。在保持宏观杠杆率基本稳定的政策基调下,预计后续社融增速将有所回落,企业面临较大的再融资压力。

二是城投债过度融资存在风险隐患。2020年四季度以来,产业债备受风险事件困扰,投资者对产业债态度相对谨慎,对城投债的配置力度则明显加大。一季度产业债的净融资额为1897亿元,为历史较低水平。相比之下,城投债发行规模持续扩容,一季度发行量达1.48万亿元,占信用债总发行量的38%,净融资高达5747亿元。尽管城投债表现相对稳健,但城投非标产品的延期兑付和违约事件并不罕见。部分城投平台自身缺乏造血功能,地方财政支持有限,可能累积风险隐患。

三是信用分层加剧,“国进民退”格局延续。永煤事件以来,市场风险偏好下行,信用分层加剧,民企融资难的问题进一步凸显。2020年10月起,民营企业的净融资额持续为负,一季度净融资额为-843亿元,创下历史新低,相比之下中央国企和地方國企的净融资额分别为820亿元和7536亿元。二、三季度民企债券到期规模均在2600亿元以上,其中,主体评级为AA级及以下的占比为60%以上,弱资质民企的信用风险或将加速暴露。

四是地方政府债发行挤出效应。根据2021年《政府工作报告》,2021年新增专项债券额度3.65万亿元,较上年下降0.1万亿元,整体供给压力较大。财政部在3月初已经提前下达了其中的17700亿元给地方,要求各地尽快发债。3月末新增地方债发行启动,二、三季度或将迎来发行高峰。未来随着供给增多,部分机构的配置需求将向地方政府债倾斜,或对信用债融资形成一定的挤出效应。

本文仅代表作者个人观点,与所在单位无关

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

初中生世界·七年级(2017年2期)2017-01-20

小猕猴智力画刊(2016年6期)2016-05-14

高中生学习·高三版(2016年9期)2016-05-14

中国新闻周刊(2013年30期)2013-09-06