公司债券与股票间极端风险溢出研究

2021-04-09 02:38曾志坚谢天赐刘光宇

湖南大学学报(社会科学版) 2021年2期

曾志坚 谢天赐 刘光宇

[摘 要] 公司债券与股票是公司融资的重要手段,两者间的极端风险溢出备受关注。从微观层面出发,利用2010-2019年126家发行公司债券的上市公司面板数据,本研究采用分位GARCH模型度量公司债券与股票极端风险,在此基础上运用分位Granger因果关系模型考察两者间极端风险溢出。研究结果表明:公司债券的极端风险整体上低于股票的极端风险;公司债券与股票共同受公司价值影响,两者间存在显著的极端风险溢出;公司债券与股票间的极端风险溢出具有非对称性,即公司债券对股票的极端风险溢出强度高于股票对公司债券的极端风险溢出强度;股灾的爆发对上市公司经营环境产生了冲击,使公司债券与股票的极端风险增大,两者间的极端风险溢出强度随之增大。

[关键词] 公司债券;股票;极端风险溢出;分位GARCH模型;分位Granger因果关系模型

[中图分类号]F830[文献标识码] A [文章编号] 1008—1763(2021)02—0086—10

Risk Spillover Effectsbetween Corporate Bond and Stock:

Based on Extreme Quantile Granger Causality Model

ZENG Zhijian, XIE Tianci, LIU Guangyu

(Business School, Hunan University, Changsha 410082, China)

Abstract: Corporate bond and stock are both important means of corporate financing, and the risk spillover betweenthem has attracted much attention. In this paper, 126 listed companies issuing corporate bonds from 2010 to 2019 are taken as samples. The quantile linear GARCH model is used to measure the extreme risk. The panel quantile Granger causality model is used to test the risk spillover between corporate bond and stock. The results show that: The extreme risk of corporate bonds is generally lower than that of stocks. Because corporate bond and stock are affected by corporate value, there is significant extremerisk spillover between them. The extreme risk spillover between corporate bonds and stocks is asymmetric, indicating that the intensity of extreme risk spillover from corporate bonds to stocks is higher than that from stocks to corporate bonds. The outbreak of stock crash has an impact on the operating environment of listed companies, increasing the extreme risk of corporate bonds and stocks, and increasingthe intensity of extreme risk spillover between them.

Key words: corporate bond; stock; extreme risk spillover; quantile GARCH model; quantile Granger causality model

一引 言

金融自由化的加深与金融创新的快速发展使金融资产间的信息傳递越发高效,传递方式也越加多元化[1]。伴随着极端风险事件的频繁爆发,金融资产极端风险不断相互传递产生资产间的极端风险溢出。公司债券与股票是资产配置的两大主要品种,也是上市公司获取外部资金的重要工具,具有较高的同质性,两者的风险信息会相互传递,使两者的极端风险相互交织产生极端风险溢出。

目前,经济发展的下行压力加大,公司经营环境恶化导致公司面临着财务、经营与信用风险增大的处境,使公司风险逐渐累积。频繁爆发的公司债券违约事件导致公司债券的潜在风险不断增大,公司债券极端风险传导至股票会诱发股票崩盘,造成公司债券风险向股票传递。而股票爆发的极端风险可能会传导给上市公司,使上市公司潜在风险增大,导致公司债券极端风险加剧,造成两者的极端风险不断相互传导[2]。公司债券与股票内在价值均会受公司内在价值的影响,其价格波动之间存在较强的联动性,因此,从公司层面考察公司债券与股票的极端风险溢出具有重要意义。

二 文献综述

风险溢出来源于金融资产价格的波动性及相互溢出。有关债券与股票间风险溢出的研究起始于两者间的波动溢出,大部分学者利用股票与债券的市场指数考察两者间波动溢出。如Erer,Erer和Korkmaz[3]探讨了不同市场状态下国债市场与股票市场间的波动溢出,发现波动溢出在熊市中表现为负,在牛市中则表现为正。Alkan和Cicek[4]认为,股票市场与国债市场间的波动溢出显著存在,且市场上活跃的投资者套利活动加强了两者间波动溢出的强度。Tiwari,Cunado和Gupta等[5]考察了主权债券市场与股票市场间波动溢出的状态,发现股票市场占据了主导者的地位,主权债券市场是波动溢出接收者。Aftab,Beg和Sun等[6]以5年期平均债券利率代指债券市场,利用GJRGARCH模型考察股票市场与债券市场间的波动溢出,结果表明股票市场对债券市场的波动溢出强度更高。肖芝露和尹玉良[7]对股票市场与企业债市场间波动溢出进行实证研究,认为企业债市场对股票市场的波动溢出较强,还发现随着市场改革的深化以及市场开放程度的提高,两者间波动溢出越加显著。对上述文献进行总结后发现,股票市场与债券市场间存在显著的波动溢出,而且波动溢出存在时变性与非对称性,金融市场改革的深化与市场状态的变化均会影响到波动溢出的状态。

通过波动溢出来衡量债券市场与股票市场间的风险溢出容易忽略极端风险问题,债券市场与股票市场爆发的极端风险会产生严重的经济后果,利用股票市场与债券市场极端风险考察两者间极端风险溢出逐渐得到学者们的重点关注。陈学彬和曾裕峰[8]选取总债券指数、国债指数与企业债指数代表债券市场,利用MVMQ-CAViaR模型探究了股票市场与债券市场间的极端风险溢出,认为极端风险溢出会随着金融改革的深化而增强,且随着市场状态的变化逐渐调整,还发现股票与不同债券间的风险溢出关系完全一致。严伟祥和张维[9]以债券总净价指数代表债券市场,利用股票市场与债券市场的尾部相依性考察了两者间极端风险溢出,认为由于两者所属市场有所区别并存在市场分割现象,两者间的极端风险溢出处于较弱的状态,但是会随着极端风险事件的爆发而加强。Sakemoto[10]深入讨论了极端风险事件对股票市场与政府债券市场间极端风险溢出的作用,发现在新兴市场上两者间的极端风险溢出易受金融危机等极端风险事件的影响。Fang,Yu和Li[11]认为,在经济不确定性较高或发生极端风险事件时,投资者出于规避风险的目的,倾向用债券代替股票,使股票市场与政府债券市场间产生极端风险溢出。方意、于渤和王炜[12]运用事件分析法考察债券市场与股票市场间极端风险溢出,发现两者间存在显著的极端风险溢出,且风险事件的爆发增强了两者间的极端风险溢出。上述研究表明债券市场与股票市场极端风险间的传递形成了两者间显著的极端风险溢出,而且两者间的极端风险溢出会随着极端风险事件的爆发逐渐增强。

部分学者对债券市场与股票市场间风险溢出的特征进行深入探讨。吴永钢、赵航和卜林[13]发现,债券市场在两者间的风险溢出中占据主导地位,是重要的风险外溢方;股票市场处于相对被动的地位,属于风险接收方。McMillan[14]却得出了不同的结论,认为國债市场与股票市场间风险溢出的方向主要为股票市场到国债市场,而国债市场向股票市场的风险溢出强度较弱。侯县平、傅春燕和林子枭等[15]探讨了债券市场与股票市场间极端风险溢出的特征,发现上尾对下尾风险溢出强度高于下尾对上尾风险溢出强度,且股票市场对债券市场极端风险溢出的强度更高。股票市场与债券市场之间存在不同方向的极端风险溢出,不同方向的极端风险溢出在强度方面存在区别,呈现出非对称性。

综合来看,现有研究主要利用市场指数数据考察债券市场与股票市场间的风险溢出状态,探讨了重大风险事件的爆发,以及市场改革的深化对两者间极端风险溢出的影响,但是从上市公司视角进行的研究尚且不多。现有研究多是考察国债、政府债券、主权债券和企业债券等债券与股票间的风险溢出,对公司债券与股票间的风险溢出研究较少。考虑到公司债券与股票均由上市公司发行,两者会受上市公司的影响产生风险联动,而且公司债券经过十余年的发展已经逐渐成为债券中的重要一员,明晰公司债券与股票间风险溢出的状态至关重要。因此,本文利用上市公司的面板数据考察两者间的极端风险溢出。

在研究方法上,GARCH族模型[3-4,6-7] 及分位数回归相关模型[8,13,15-16] 的应用较多。GARCH模型虽然能够对风险溢出进行测度,但是其假定收益率残差序列服从正态分布,然而实际上金融资产收益率序列大多为尖峰厚尾分布,其残差序列不一定满足模型假设。分位数回归的相关模型不仅放松了对变量分布的假设,还能够刻画变量在整个分布区间上的关系并直接考察金融资产收益率序列的尾部区间特征[17],在考察极端风险溢出方面比其他模型具有一定的优势。其中,分位Granger因果关系模型能够构建风险信息向量,将金融资产收益率分布划分为多个区间,并使用基于核估计的非参数检验法考察金融资产收益率尾部区间之间是否存在因果关系,通过考察金融资产尾部风险传递状态来分析金融资产间的极端风险溢出[18]。本文利用分位线性GARCH模型估计公司债券与股票的VaR值,以度量公司债券与股票的极端风险,在此基础上使用极端分位Granger因果关系模型考察公司债券与股票间的极端风险溢出。

三 公司债券与股票间极端风险

溢出的现实背景与机理分析

(一)公司债券与股票间极端风险溢出的现实背景

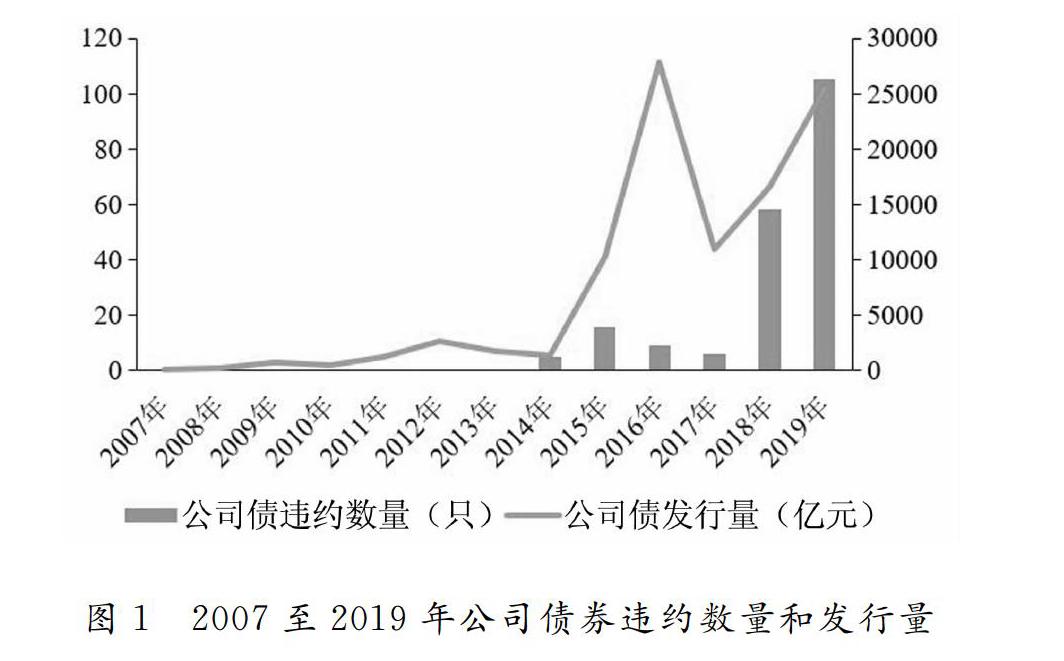

自2015年《公司债券发行与交易管理办法》颁布后,公司债券市场的规模快速扩张,发行量较前些年得到了极大提升,在债券市场中占据了一席之地。图1展示了2007至2019年公司债券发行量及违约数量的变化,可以发现公司债券发行量自2015年起开始迅速增加,在2017年经历了调整后发行量稳步提升。但是在快速发展过程中,公司债券的风险也在不断地暴露。自2014年“超日债”违约事件发生后,不断有公司债券违约,2018年和2019年分别有58只和105只公司债券实质性违约,违约数量存在逐年增大的趋势,导致上市公司的债务风险逐渐显露,使投资者承受了较大的损失。公司债券违约代表着债券发行人产生了较大信用风险,意味着公司产生了严重亏损,导致偿债能力与盈利能力迅速下降,使公司债券价格产生大幅度下跌,形成极端风险。

近年来,股票市场处于不断波动中,尤其是极端风险事件频发导致市场整体不确定性上升,增大了股票的极端风险。图2展示了2010年1月1日至2019年12月31日的上证综合指数与中证公司债指数的日度对数收益率,可以发现股票与公司债券收益率波动性较强,意味着两者蕴含了较高的极端风险。特别是2015年至2016年期间,股票收益率的波动幅度在整个区间内最大,说明股票产生了较大的极端风险。公司债券与股票的极端风险不断爆发,不仅影响投资者获取投资收益,还使上市公司难以理性地制定融资决策,更破坏了金融市场的平稳发展。

(二)公司债券与股票风险溢出的机理分析

公司债券与股票间风险溢出的形成机制可以从公司债券与股票的定价机制,以及投资者行为两方面进行分析。公司债券与股票的传统定价模型认为,当前两者价格由未来现金流折现得到,因此预期现金流与预期折现率的变化会使两者的内在价值交互波动,产生风险溢出。投资者能够通过市场交易行为直接促使公司债券与股票风险产生联动,推动两者间形成风险溢出。

在资产定价机制方面,股票与公司债券可以被视作未来现金流在一定折现率下的贴现值,预期现金流与预期折现率的大小决定了贴现值的大小。公司债券属于固定收益类证券,其预期现金流来源于公司利息分配,股票的预期现金流来源于上市公司的股利分配,由于两者预期现金流的来源不同,预期现金流变动不是两者产生风险溢出的原因。公司债券与股票的预期折现率会受相同因素的影响而产生变化,其变动是两者内在价值共同变化并产生风险溢出的原因。预期折现率由图3中的预期利率、预期通货膨胀率和风险溢价组成,三者的变化都会使预期折现率发生变动,导致公司债券与股票内在价值波动,产生风险联动,形成风险溢出。首先,利率的变动会导致融资与投资的成本随之而变,公司债券与股票的流动性溢价变化,进而改变债券与股票的预期折现率,使同一公司发行的股票与公司债券的内在价值同时产生波动,形成两者间的风险溢出。其次,在实际利率稳定时,预期通货膨胀率的变动会使名义利率提高或降低,导致预期折现率发生变化,使公司债券与股票的风险相互溢出。最后,公司债券与股票均由公司发行,两者风险溢价与公司经营情况息息相关,公司经营状况产生变化会使公司债券与股票的风险溢价随之变化,进而影响到预期折现率,促使公司债券与股票间产生风险溢出。特别是公司的负面信息导致极端风险事件爆发时,风险溢价会产生波动,预期折现率随之产生大幅变化,进而形成公司债券与股票之间的极端风险溢出。

利率与通货膨胀率均为宏观层面的影响因素,风险溢价属于微观层面的影响因素。宏观环境的变化会导致公司债券整体与股票整体均面临着相似的影响,使公司债券与股票整体的内在价值均产生变化,进而形成风险溢出;而上市公司个体经营情况的变化通过风险溢价影响着该公司发行的公司债券与股票,使公司债券风险与股票风险相互传递,形成两者间的风险溢出。因此,相比于利率与通货膨胀率,风险溢价对预期折现率的影响更能解释公司债券与股票间的风险溢出机理。

在投资者行为方面,投资者会根据风险信息的变化产生资产配置行为,投资者的资产配置行为构成了公司债券与股票间风险溢出的渠道,非理性行为推动风险溢出形成。

一方面,投资者对资产的多元化配置形成公司债券与股票风险溢出的渠道,投资者资产配置的调整机制会引发风险在两者间传递。在金融自由和金融创新的背景下,投资者会在投资组合中同时配置公司债券与股票。当两者价格产生大幅度波动时,投资者会将其视为风险信息,随后会根据风险信息开展资产配置活动。单个投资者调整资产配置时的表现相对理性,若市场上众多投资者都做出相同的判断及操作,会放大公司债券与股票的极端风险,使公司债券与股票的风险相互冲击,形成两者间的极端风险溢出。另一方面,风险信息的传递具有不充分性和不对称性,且投资者普遍存在认知偏差,往往会产生非理性行为,进一步推動公司债券与股票间形成风险溢出。特别是发生极端金融风险事件后,投资者在恐慌情绪的影响下无法理性地分析金融资产极端风险产生的原因及其影响范围,会产生非理性投资行为,使公司债券与股票的极端风险相互传递,形成极端风险溢出。

四 极端分位数模型构建

分位Granger因果非参数检验模型可以构建金融资产的风险信息向量,利用分位数的单调性将变量划分为多个区间段,进而衡量两个金融资产的风险信息向量在任意分布区间段的Granger因果关系。本文考察公司债券与股票风险信息向量在下尾区间上的Granger因果关系,以此考察两者间的极端风险溢出。VaR是金融资产在一定时间和置信水平下可能产生的最大预期损失,通常用来表示金融资产的极端风险。本文首先构建分位线性GARCH模型拟合公司债券与股票的收益序列,并通过尾部条件分位数估计两者的VaR,据此度量公司债券与股票的极端风险,再使用分位Granger因果关系非参数检验模型构建极端风险信息向量,考察公司债券与股票间的极端风险溢出。

(一)基于分位GARCH模型的VaR估计

利用分位线性GARCH模型估计VaR无需假设扰动项的分布,且无需讨论扰动项方差过程的对称性质,具有较高的稳定性与准确性,易于使用分位数的思想进行参数估计,适合用来估计金融资产的VaR。

使用AR模型拟合金融资产收益率序列:

Ri,t =φ0+∑Ll=1 φlRi,t-l +ui,t (1)

其中,L代表滞后阶数,由BIC准则确定,随后假设残差项ut 服从线性GARCH过程:

ui,t =σi,t ·εi,t (2)

σi,t =β0+∑pm=1 βmσi,t-m +∑qj=1 γj|ui,t-j |(3)

其中,εt 均值为0,服从未知的Fε (·)分布。结合分位回归思想将线性GARCH模型转化为分位线性GARCH模型,其过程是将式(3)中ui, t 与自变量的关系式改写为ui, t 的第τ分位与自变量间的关系式:

Qui,t(τ|Zi,t-1 )=θ(τ) 'Xi,t (4)

其中,Zi , t -1 代表第i项金融资产在t-1时刻的信息集合,θ(τ)= (β0 , β1 ,…, βp , γ1 ,…, γq )代表待估计参数,Xi,t = (1, σi, t -1 ,…, σi, t - p , |u i, t -1 |,…, |u i, t - q |)表示变量,随后通过两步法对参数θ(τ)进行估计,可得到公司债券与股票收益序列Ri,t 对应分位点VaRτ 的估计值为:

VaRτ=Ri,t(τ|Zi,t-1 )=

i,t +ui,t(τ|Zi,t-1 )=i,t +i(τ)'Xi,t (5)

此外,使用分位线性GARCH模型估计金融资产的VaR后,需要使用Kupiec检验以评估VaR估计值的准确程度,验证模型的适用性。若通过检验,则认为VaR估计准确,能够代表金融资产的极端风险,可以用于极端风险溢出分析。

(二)极端分位Granger因果关系非参数检验

极端分位Granger因果非参数检验模型检验两个变量在各区间段上的Granger因果关系,能够考察金融资产极端风险间的溢出关系。首先使用VaR估计值构建公司债券与股票的风险信息向量:

Hdown it =(hdown it,1 , …, hdown it,m ) '(6)

hdown it,k =I{Qit (τdown k)≤Rit ≤Qit (τdown k+1 )}

k=1,…,m(7)

其中,Hdown 包含了公司债券与股票的极端风险信息,极端风险对应的分位点为τdown ={0, 0.01,0.05,0.1}。I{·}为示性函数,i∈{Bond1 , …, Bondn , Stock1 , …, Stockn }表示公司债券与股票。Qit (τk down )为公司债券与股票收益率的分位数,即对应分位点的VaR。

根据Granger因果关系检验思想,股票到公司债券极端风险溢出的原假设与备择假设为:

H0:E(Hdown bond,t |Zdown bond,t-1 , Zdown stock,t-1 )=

E(Hdown bond,t |Zdown bond,t-1 ) (8)

H1:E(Hdown bond,t |Zdown bond,t-1 , Zdown stock,t-1 )≠

E(Hdown bond,t |Zdown bond,t-1 ) (9)

相应地,是否存在公司债券到股票极端风险溢出的原假设与备择假设为:

H0:E(Hdown stock,t |Zdown stock,t-1 , Zdown bond,t-1 )=

E(Hdown stock,t |Zdown stock,t-1 ) (10)

H1:E(Hdown stock,t |Zdown stock,t-1 , Zdown bond,t-1 )≠

E(Hdown stock,t |Zdown stock,t-1 ) (11)

式中Z表示公司债券或股票在t时刻前的整体极端风险信息,随后根据原假设式(8)构造相应统计量λ,检验股票到公司债券的极端风险溢出:

λstock→bond down→down =U∧ down, down (MT)-m2μT(MT)m2σT(MT)dN(0, 1) (12)

其中,统计量λ依分布收敛于标准正态分布,λ的上标stock→bond表示检验的极端风险溢出方向為股票到公司债券,下标down→down表示极端风险溢出。若假设检验统计量λ大于给定置信水平下的右尾临界值,则拒绝原假设,可以认为存在股票对公司债券的极端风险溢出。

五 实证分析

(一)样本选取与描述性统计分析

本文选择发行公司债券的上市公司为研究样本,由于公司债券在2008年经历过一次停发阶段,于2009年才重新发行,为剔除公司债券停发带来的影响,将样本整体区间设定为2010年1月1日至2019年12月31日。极端风险事件的爆发会对中国经济产生一定的负面冲击,导致公司经营环境愈发复杂多变,使上市公司风险不断暴露。其中,2015年6月15日爆发的股灾事件产生了极为严重的影响,使股票出现了持续暴跌现象,且股票极端风险不断扩散并传导至公司债券。因此,本文在全面考察公司债券与股票间极端风险溢出后,以股灾事件为节点将整个样本区间划分为两个阶段,借此探讨股灾对公司债券与股票间极端风险溢出的影响。第一阶段为股灾爆发前阶段,具体区间是2010年1月1日至2015年6月14日,第二阶段为股灾爆发后阶段,具体区间是2015年6月15日至2019年12月31日。本文制定以下数据筛选标准[19]:一是剔除股票上市前就已发行的公司债券;二是剔除发行额不足10亿的公司债券,避免流通量太小导致交易不活跃;三是剔除交易天数小于200且交易天数占比低于0.2的公司债券,保证公司债券的收益率能够充分反映市场中的信息,其中交易天数占比由式(15)计算:

交易天数占比=观察期内交易量不为0的交易天数观察期内总交易天数 (15)

最终得到126家发行公司债券的上市公司,数据来源于国泰安数据库与Wind数据库。

对数收益率具有良好的统计特征,本文采用对数收益率进行分析,计算公式如下:

Ri,t =100×ln (Pi,t /Pi,t-1 ) (16)

其中,Ri , t 代表公司债券和股票t日的对数收益率,i∈{Bond1 , ..., Bondn , Stock1 , ..., Stockn },表示公司债券与股票,Pi , t 表示t日的收盘价。随后对计算所得的全部公司债券和股票的收益率数据进行描述性统计,表1中Rbond 表示公司债券,Rstock 表示股票。

由表1可知,在收益率均值与标准差方面,公司债券均低于股票,说明股票的收益与波动性均高于公司债券。从0.25分位点、中位数与0.75分位点可以看出,股票中位数与均值几乎相等,0.25分位点与0.75分位点的绝对值较为接近,且其偏度接近于0,峰度接近于3,说明股票收益率呈现出一定的正态性。公司债券三个分位点均大于均值,且偏度为-9.2064,峰度为560.1382,表明公司债券收益率分布为显著的左偏与尖峰分布。可能原因是公司债券属于固定收益类证券,价格变化受利率影响,使价格波动幅度较小,导致收益率分布为尖峰分布。当部分上市公司经营不善导致债务违约时,相关公司债券的价格会在短时间内大幅度下跌,形成较低的收益率,使公司债券收益率的分布呈现出左偏分布。

由表2可知,股灾爆发前阶段内公司债券与股票的收益率略高于全样本阶段,标准差略低于全样本阶段,说明股灾事件发生之前公司债券与股票波动较小。在偏度与峰度方面,公司债券的偏度为-4.4232, 峰度为102.3433,说明公司债券收益率分布的左偏与尖峰程度弱于全样本阶段,其原因可能是在2010至2015年股灾发生之前,公司债券整体处于平稳运行状态,产生极端风险事件的公司较少,使公司债券收益率分布的左偏与尖峰程度弱于全样本时期。

表3结果表明,股灾爆发后公司债券与股票的收益率降低,标准差增大,说明随着中国经济下行压力不断增大,公司经营环境变差导致公司盈利與偿债能力产生了较大的波动,使公司债券与股票收益率均值降低且标准差变大。在偏度和峰度方面,公司债券的偏度为-15.9029,峰度为869.5086,显示公司债券收益率分布的左偏与尖峰程度增大。这是由于在公司债券刚性兑付规则被打破与整体经济下行压力增大的背景下,频繁爆发的违约事件增大了公司债券的极端风险,使收益率分布呈现出更显著的左偏与尖峰分布。股票的偏度为-0.4628,峰度为4.3729,说明在经历了股灾之后,股票收益率分布呈现出一定的左偏分布与尖峰分布。其原因在于2015年爆发的股灾使大部分股票在短时间内产生了较大幅度的下跌,在之后的缓慢恢复期中收益率集中在偏低的范围内,使股票收益率分布表现出了一定的左偏及尖峰分布。

(二)基于分位线性GARCH模型的极端风险分析

使用分位线性GARCH模型对公司债券与股票的VaR值进行估计,随后对VaR估计值进行Kupeic检验。

根据表4结果可以发现,在1%的显著性水平下,所有公司债券与股票的VaR估计值均通过了Kupeic检验,说明VAR估计值较为准确。分位线性GARCH模型可以较好地拟合公司债券与股票的收益序列并求得VaR估计值,能够用于识别公司债券与股票的风险情况。本文通过设置三个下尾分位点,能够较为全面地考量公司债券与股票的极端风险。

1. 全样本阶段极端风险分析

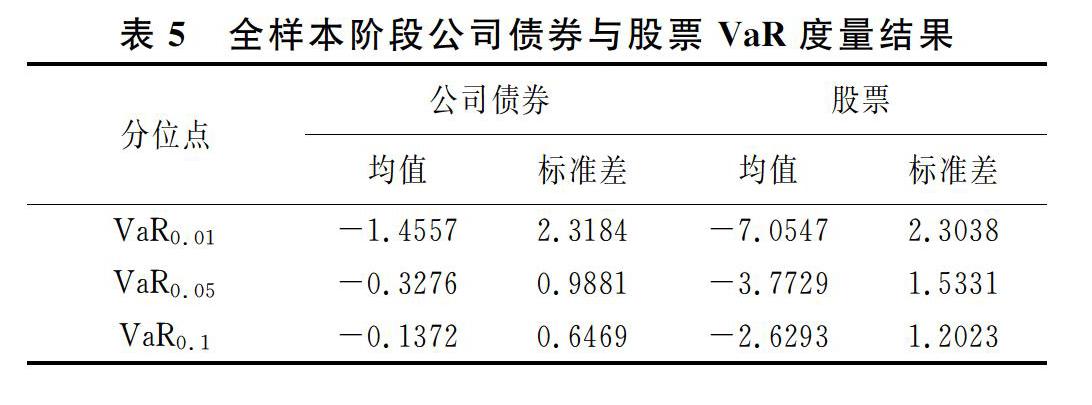

由VaR的定义可知,其负号的含义为公司债券与股票的损失,因此本文针对公司债券与股票VaR的绝对值进行分析。全样本阶段囊括了2010至2019年整个区间,时间跨度较长,使其数据具有较高的稳定性,也令VaR估计值具有代表性。

根据表5统计结果可以发现,VaR均值与标准差随着分位点的减小表现出逐渐增大的趋势,说明随着极端分位点变小,公司债券与股票的风险逐渐变大并表现出更大的差异性。将公司债券与股票的VaR均值进行对比可以发现,公司债券三个下分位点的VaR均低于股票,表明整体上看股票极端风险普遍高于公司债券极端风险。这主要是因为公司债券是上市公司的债务,属于固定收益类证券,收益获取比股票更稳定,因此整体上产生的极端风险值小于股票。

2. 股灾爆发前后极端风险分析

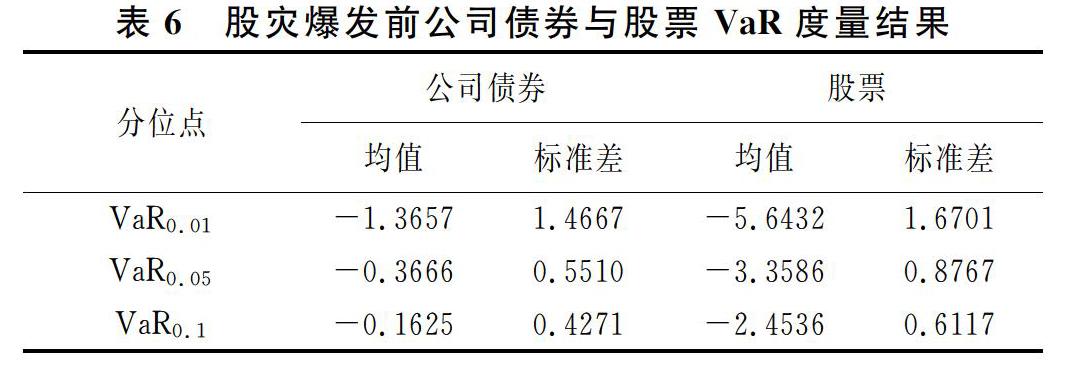

根据表6统计结果可以发现,股灾爆发前阶段公司债券与股票的VaR均值与标准差同样随着分位点的减小逐渐增大,且股票的极端风险高于公司债券。将股灾爆发前阶段与全样本阶段进行对比可以发现,股灾爆发前阶段内公司债券与股票的VaR值较低,表明两者的极端风险处于较低的水平。这主要是因为在2010至2015年内,中国经济发展相对较快,市场整体表现欣欣向荣的态势,公司经营状态平稳,盈利能力与偿债能力处于较高水平,较少的风险事件并未使公司债券与股票爆发出较大的极端风险。

表7的统计结果表明,公司债券与股票的极端风险均产生了较大的变化。股灾爆发后公司债券在0.01 分位点下的VaR值比股灾爆发前更高,说明股灾爆发后公司债券与股票的极端风险增大。这是由于股灾事件爆发于中国经济发展进入新常态的背景下,中国经济呈现出不同以往的特征,随着中国经济下行压力逐渐增大,公司的经营环境愈发复杂多变,信用违约事件增多使公司潜在风险增大,而且投资者在恐慌情绪的作用下产生了更严重的非理性行为,增大公司债券与股票的极端风险。

(三)基于分位Granger因果模型的极端风险溢出分析

本文在利用分位线性GARCH模型度量出公司债券与股票的极端风险后,构建极端分位Granger 因果关系模型,对公司债券与股票极端风险间的Granger因果关系进行考察,进而探究两者间的极端风险溢出。

1. 全样本阶段公司债券与股票间极端风险溢出

本文利用全样本阶段数据对公司债券与股票间极端风险溢出进行整体上的探讨,在5%的显著性水平下,公司债券与股票间极端风险溢出检验结果如图4所示。图中数字表示通过检验的公司数量及其在样本中的占比。图中圆内的stock_bond表示溢出方向为股票到公司债券,bond_stock表示溢出方向为公司债券到股票,两个圆在中间的交集表示同时存在不同方向的极端风险溢出。

根据图4全样本阶段统计结果可知,存在公司债券与股票间极端风险溢出的公司占比为75.40% (30.16%+22.22%+ 23.02%),大部分的样本均通过了检验,说明公司债券与股票间存在显著的极端风险溢出,公司债券未能隔离股票产生的极端风险,无法起到类似于国债等安全性金融资产所具有的“避风港”作用,说明随着上市公司的风险逐步释放,公司债券的风险属性逐渐显现,使其蕴含的潜在风险提升,易受股票的影响产生极端风险。究其原因,公司债券与股票均由上市公司发行,两者的内在价值会共同受公司价值的影响,表现出较强的同质性。一方面,根据传统金融理论,公司债券与股票有着相似的定价机制,公司经营状况的变化会影响两者的内在价值,导致两者的极端风险相互传递,形成极端风险溢出。另一方面,当投资者接收到上市公司负面信息后,出于避险目的将会卖出公司债券与股票,使两者产生极端风险,在投资者非理性行为的作用下两者的极端风险会相互传递,形成极端风险溢出。

根据分位Granger因果关系模型的构建过程可知,极端风险溢出检验统计量λ的计算依赖于公司债券极端风险与股票极端风险间的相关系数,其大小反映两者极端风险的相关程度。统计量λ的值越大,说明两者极端风险间的依赖程度越高,极端风险溢出就越强,因此可以通过比较λ的大小来考察溢出强度。

由表8可知,在全样本阶段内股票对公司债券极端风险溢出统计量λ的值为1446.73,公司债券对股票极端风险溢出统计量λ的值为1682.14,说明在全样本阶段内公司债券对股票的极端风险溢出强度高于股票对公司债券极端风险溢出的强度,表现出较强的非对称性。可能的原因是公司债券属于固定收益类证券,其收益的获取比股票更有保障,价格的波动受利率影响较大,导致股票极端风险对公司债券的影响相对较小。而且相比于股票投资者,公司债券投资者的资产配置行为更为理性,使公司债券价格波动更能反映上市公司的真实风险水平。公司债券产生较大风险时,说明上市公司的整体风险较大,投资者接收这一风险信息后,会产生恐慌心理,出现羊群效应等非理性交易行为,导致公司债券极端风险迅速传递至股票,强化公司债券对股票的极端风险溢出。

2. 股灾前后公司债券与股票间极端风险溢出

图5(a)展示了股灾爆发前公司债券与股票间极端风险溢出的检验结果。整体上看,股灾爆发前存在公司债券与股票间极端风险溢出的公司占比为76.25% (18.75% +26.25%+31.25%),大部分样本均通过了检验,占比与全样本阶段几乎相等,说明公司债券与股票极端风险间存在显著的极端风险溢出。从不同方向的极端风险溢出方面分析,仅存在股票对公司债券极端风险溢出的公司占比为18.75%,仅存在公司债券对股票极端风险溢出的公司占比为31.25%,两者数值相差较大,说明公司债券与股票间的极端风险溢出存在非对称性,即公司债券对股票的极端风险溢出比股票对公司债券的极端风险溢出更显著,公司债券产生的极端风险更易传递至股票,形成公司债券对股票的极端风险溢出。这可能是由于在股灾爆发前公司债券的违约事件较少,公司债券产生的极端风险会被投资者视为风险信号,在投资者资产配置行为的作用下,公司债券的极端风险会传递至股票,形成公司债券对股票的极端风险溢出。

图5(b)的结果表明,股灾爆发后阶段存在公司债券与股票间极端风险溢出的公司占比为82.20%(30.14% +24.66%+27.40%),高于股灾爆发前的占比,说明股灾爆发之后公司债券与股票间的极端风险溢出更为显著,意味着股灾等极端风险事件的爆发会使公司债券与股票间的极端风险溢出逐渐深化。究其原因,一方面,极端风险事件的爆发导致公司风险溢价发生较大变化,使公司债券与股票的预期折现率产生波动,影响公司债券与股票的内在价值,进而形成公司债券与股票间的极端风险溢出;另一方面,极端风险事件会导致投资者在恐慌情绪的作用下产生更严重的非理性行为,使公司债券与股票间的极端风险溢出更显著。

对比图5(a)和(b)还可以发现,股灾爆发后仅存在股票对公司债券极端风险溢出的公司占比为30.14%,高于股灾爆发前的比例,而仅存在公司债券对股票极端风险溢出的公司占比略有减小,说明股灾等极端风险事件的爆发对股票向公司债券极端风险溢出的影响更大。可能原因在于两个方面:第一,股灾事件的爆发直接作用于股票,使股票的不确定性增加,导致投资者在恐慌情绪的作用下产生非理性投资行为,通过资产配置渠道将股票的极端风险传递至公司债券,放大了股票对公司债券的极端风险溢出;第二,股灾事件的爆发对中国经济产生了极大冲击,使上市公司经营环境愈发复杂多变,公司的盈利能力与偿债能力弱化,导致公司债券与股票极端风险相互传递的速度加快,更易产生两者间的极端风险溢出。

将表9统计结果进行纵向对比可知,无论是股灾爆发前还是股灾爆发后,公司债券对股票的极端风险溢出强度均高于股票对公司债券的极端风险溢出强度,呈现出非对称性,说明公司债券仍是两者间极端风险溢出的主导者。将表9结果进行横向对比可以发现,股灾爆发之后公司债券与股票间的极端风险溢出强度更高,重大风险事件的产生会加深两者间的极端风险溢出。这是由于股灾的爆发使投资者恐慌情绪蔓延,进而产生严重的非理性行为,使公司债券与股票极端风险信息的传递愈发迅速,导致两者间极端风险溢出的强度增大。

六 结论与建议

本文将发行公司债券的上市公司作为研究样本,利用分位线性GARCH模型估计公司债券与股票的VaR值,以此衡量两者的极端风险,在此基础上使用分位Granger因果关系模型考察公司债券与股票间的极端风险溢出,并以2015年爆发的股灾事件为节点将整体样本分为两个阶段,借此考察股灾事件对公司债券与股票间极端风险溢出的影响。实证结果表明:公司债券极端风险整体上低于股票极端风险;由于公司债券与股票同为上市公司发行的直接融资工具,两者价格波动共同受公司价值的影响,表现出较高的同质性,使公司债券与股票间存在显著的极端风险溢出;公司债券与股票间的极端风险溢出呈现出非对称性,即公司债券对股票的极端风险溢出强度高于股票对公司债券的极端风险溢出强度;股灾这一极端风险事件爆发后,公司债券与股票的极端风险增大,两者间的极端风险溢出强度隨之增大。

基于以上结论,监管部门应多关注公司债券与股票极端风险的传递,尤其是注意公司债券极端风险向股票的传递,充分发挥公司债券在极端风险溢出中的主导者作用,建立有效的风险监测和预警机制,并采取措施化解和处置公司债券与股票的极端风险,防止风险扩散和蔓延。投资者应该培养风险管理意识,充分利用公司债券与股票的风险信息,识别两者极端风险间的传递,并合理调整投资组合结构以减少损失。上市公司应注意识别自身公司债券与股票间极端风险溢出状态,动态调整公司融资结构以提升融资效率,更应该完善公司治理机制,从根本上规避公司潜在风险的累积。

[参 考 文 献]

[1] 米咏梅, 王宪勇. 我国金融市场的风险溢出效应分析[J]. 财经问题研究, 2014 (11): 63-67.

[2]李诗瑶. 上市公司债务违约风险与股价崩盘风险[J]. 江西社会科学, 2019(7): 42-53.

[3]Erer E, Erer D, Korkmaz O. Volatility Spillover from Bond Markets in Turkey, UK, USA and Eurozone, Commoditiy Market and Foreign Currency Market to BIST 100 Index under Different Regimes[J]. Journal of BRSA Banking and Financial Markets, 2019(1): 77-103.

[4]Alkan B, Cicek S. Spillover Effect in Financial Markets in Turkey[J]. Central Bank Review, 2020(2): 53-64.

[5]Tiwari A, Cunado J, Gupta R, et al. Volatility Spillovers across Global Asset Classes: Evidence from Time and Frequency Domains[J]. The Quarterly Review of Economics and Finance, 2018(70): 194-202.

[6]Aftab H, Beg R, Sun S. Testing and Predicting Volatility Spillover:A Multivariate GJRGARCH Approach[J]. Theoretical Economics Letters, 2019(1): 83-99.

[7]肖芝露, 尹玉良. 我国汇市、股市和债市的波动溢出效应研究——基于“811汇改”的经验分析[J]. 金融理论与实践, 2018 (9): 82-87.

[8]陈学彬, 曾裕峰. 中美股票市场和债券市场联动效应的比较研究——基于尾部风险溢出的视角[J]. 经济管理, 2016(7): 1-13.

[9]严伟祥, 张维. 我国金融市场尾部风险相依与区制转移下的风险冲击研究[J]. 金融评论, 2017(2): 25-38+124.

[10]Sakemoto R. Comovement Between Equity and Bond Markets[J]. International Review of Economics & Finance, 2018(53): 25-38.

[11]Fang L, Yu H, Li L. The Effect of Economic Policy Uncertainty on the Longterm Correlation between U.S. Stock and Bond Markets[J]. Economic Modelling, 2017(66):139-145.

[12]方意, 于渤, 王炜. 新冠疫情影响下的中国金融市场风险度量与防控研究[J]. 中央财经大学学报, 2020(8): 116-128.

[13]吴永钢, 赵航, 卜林. 中国金融体系内极端风险溢出关系研究[J]. 南开经济研究, 2019(5): 98-121.

[14]McMillan D. Interrelation and Spillover Effects between Stocks and Bonds: Crossmarket and Crossasset Evidence[J]. Studies in Economics and Finance, 2020(3): 561-582.

[15]侯县平, 傅春燕, 林子枭. 极端风险溢出效应的定量测度及非对称性——来自中國股市与债市的经验证据[J]. 管理评论, 2020(9): 55-67.

[16]王帅, 李治章. 基于动态Copula-CoVaR模型的影子银行风险溢出效应研究[J]. 财经理论与实践, 2019(2): 36-40.

[17]朱慧明, 汪宁丽, 黄瑞. 基于极端分位数回归模型的国际原油与天然气市场相依关系研究[J]. 湖南大学学报(社会科学版), 2018(2): 30-36.

[18]Peng C, Zhu H, Guo Y, et al. Risk Spillover of International Crude oil to China's Firms: Evidence from Granger Causality Across Quantile[J]. Energy Economics, 2018(72):188-199.

[19]冯玉梅, 王刚. 公司股票和债券价格中的信用风险信息效率研究[J]. 国际金融研究, 2016 (7): 83-96.

猜你喜欢

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

证券市场周刊(2016年22期)2016-06-20

21世纪商业评论(2015年8期)2015-08-04