农业保险对农村居民储蓄的贡献度研究

2021-04-09 08:58叶明华华东师范大学统计学院统计与数据科学前沿理论及应用教育部重点实验室

上海保险 2021年3期

叶明华 华东师范大学统计学院统计与数据科学前沿理论及应用教育部重点实验室

2021年1月,中共中央国务院发布《关于全面推进乡村振兴加快农业农村现代化的意见》,即2021 年中央“三农”一号文件。该文件有六处提到农业保险,分别是第三部分“加快推进农业现代化”之“提升粮食和重要农产品供给保障能力”中提及的粮食作物完全成本保险、收入保险、农业保险保费补贴,以及第四部分“大力实施乡村建设行动”之“强化农业农村优先发展投入保障”中阐述的地方优势特色农产品保险、农业再保险、农业保险与农产品期货的协同发展等。据中国银保监会统计,2020年我国农业保险保费收入815 亿元,同比增长21.3%,农业保险保费增速大幅跑赢财险行业增速。为加快农业保险高质量发展,我国财政部、农业农村部、银保监会、林草局联合印发《关于加快农业保险高质量发展的指导意见》,提出到2022 年农业保险深度将达到1%,农业保险密度将达到500元/人,农业保险保费收入将达到840亿元。未来农业保险将从单纯的风险保障向综合金融服务、供应链金融服务转变,为农村居民增收和农业发展提供有力支撑。本文通过评估农业保险对我国农村居民储蓄的贡献度,探讨农业保险如何更好地服务农村资本积累与保障农户收入稳定。

一、农业保险与农村居民储蓄的发展状况

为研究农业保险对农村居民储蓄的贡献度,本文选择表1中的各项数据指标,数据时间跨度为1978年到2019年共计42年年度数据。数据来源为WIND 数据库、中国人民银行调查统计司、统计年鉴。

▶表1 数据变量说明

保险学理论通常认为,保险具有风险分担和经济补偿的职能。同理,农业保险赔付对于农村居民具有经济补偿职能。那么,农业保险的经济补偿最终能否有效转化为农村资本积累呢?本文拟通过测算农业保险赔付对农村居民储蓄存款积累的影响程度,进而检验农业保险的经济补偿对农村资本积累的推动作用。

根据图1 可知,我国农村居民储蓄存款余额与农业保险赔付金额自1978 年以来均呈现出明显上升趋势,由于两条曲线均呈现S 形特征,为确保测算结果可信度,对农村居民储蓄存款余额与农业保险赔付支出取对数处理,分别记为:LNPTDEPOSIT 和LNAIPAYMENT。

根据图2 可知,农村居民总收入与总支出金额自1978 年以来均表现出稳定上升态势,且历年农村居民总收入均高于总支出,净收入正成为中国农村居民储蓄及农村资本积累的重要来源。图2曲线大致显示出S形特征,故此需要对农村居民总收入和总支出数据取对数处理,分别记为:LNPCTINCOME和LNPCTEXPEND。

二、农业保险对农村居民储蓄的影响程度测算

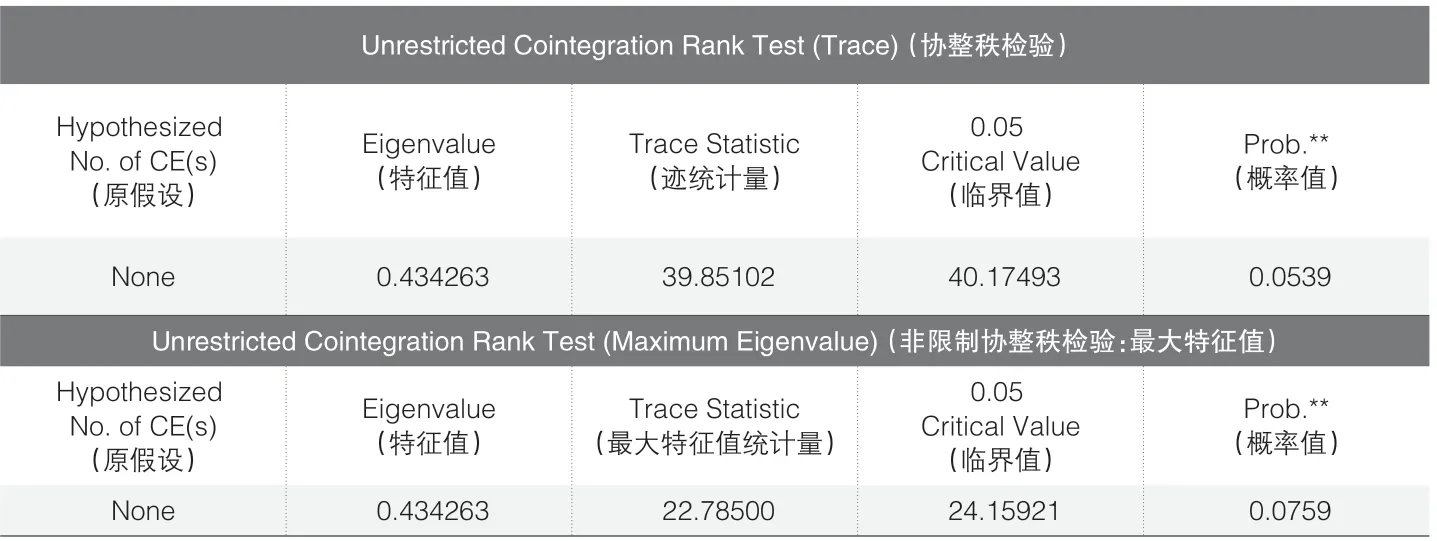

在评估农业保险对农村居民储蓄的影响程度之前,需先对解释变量与被解释变量数据序列进行平稳性检验,防止出现伪回归问题。采用EViews10 统计分析软件,对LNAIPAYMENT、LNPCTEXPEND、LNPCTINCOME、LNPTDEPOSIT 进行ADF 单位根检验,结果显示变量均通过检验,其中被解释变量农村居民储蓄存款余额单位根检验结果如表2 所示,t 统计量小于1%临界值,说明被解释变量平稳性较好。

为考察农业保险与农村居民储蓄之间的关系,还需要考虑变量之间的协整关系。对被解释变量LNPTDEPOSIT 和解释变量LNAIPAYMENT、LNPCTEXPEND 和LNPCTINCOME进行协整检验,其结果如表3所示,基本通过检验。

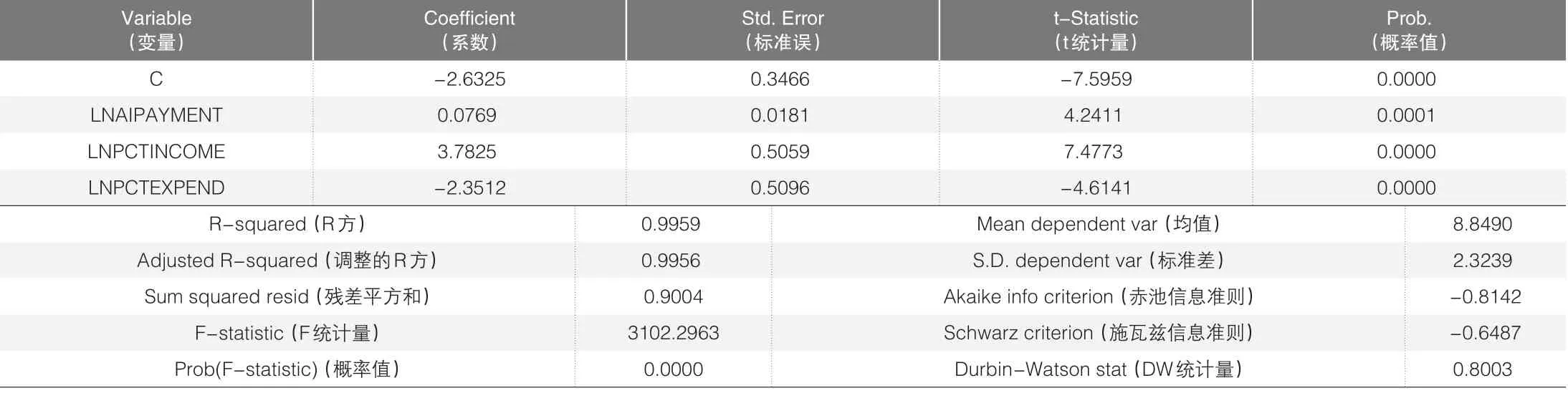

接下来就农业保险对农村居民储蓄的影响度进行回归拟合,结果如表4 所示。从模型R 方和F 统计量的相伴概率看,拟合效果较好,所有解释变量相关系数的相伴概率均显著。

如图3所示,模型拟合的实际值、拟合值和残差情况较好,拟合值与实际值基本逼近。进一步对模型残差进行正态性检验,其结果如图4所示,拟合残差图趋向正态性,残差检验Jarque-Bera 为4.2924,相伴概率为0.1169,大于显著水平0.05,说明残差符合正态性。

综上测算发现:(1)农村居民收入和农业保险赔付对农村居民储蓄均有显著性正向影响。这说明,农业保险除了发挥风险分散和经济补偿职能外,已经能够部分起到推进农村居民财富积累的作用。(2)与农村居民收入相比,农业保险赔付对农村居民储蓄的贡献度不高。这是由于农业保险保障程度较低所致。目前大部分农业保险还停留在保成本阶段,未能将农业种植与养殖的预期收益纳入保障范围。另一方面,农村居民收入来源具有双重性,既有来自农业生产经营性收入,也有来自城镇务工收入,而农业保险补偿范围目前还更多停留于对农业生产经营活动的补偿。

▶图1 农村居民储蓄存款余额与农业保险赔款金额发展趋势(1978-2019)

▶图2 农村居民总收入与总支出发展趋势(1978-2019)

▶表2 农村居民储蓄存款余额的单位根检验

▶表3 变量的协整检验

▶表4 模型拟合结果

三、对农业保险优化发展的三点思考

第一,农业保险是面向农村居民收入端提供的保障,还是面向支出端提供的保障?

根据表4 模型拟合结果可知,收入对农村居民储蓄贡献度为正的3.78,支出对农村居民储蓄贡献度为负的2.35,说明收入变化对农村居民储蓄的影响大于支出的变化。而农业保险目前主要是面向农业生产经营成本的保险,即面向成本费用支出端的保险,其对农村居民储蓄的直接与间接贡献度较低。从农村资本积累的长期视角来看,农业保险须面向农村居民收入端提供风险保障,惟其如此,农业保险对农村居民储蓄和资本积累方可发挥更大效用。

第二,在农业生产经营性收入占农村居民总收入比值不高的境况下,农业保险是否肩负服务农村资本积累的目标?

以2019年为例,全国农村居民家庭农业生产经营性收入占总收入比值约为39.39%(据2020 年国家统计局发布数据测算)。进城务工以提高家庭总收入成为很多农村居民的首选,传统小农户正在出现农业生产弱化的趋势。农业保险赔付如果还仅仅保成本,则无法助力国家实现稳定农业生产,提高农户收入,保障粮食安全的目标。故此,本文认为,农业保险除了风险分担和经济补偿之外,应逐步承担起稳定农村居民收入的目标,可通过提高种植业与养殖业保险保障范围、提高农业保险保障额度、对农村居民直接提供来自农业生产经营性收入的收入保险等方式实现,最终助力农村资本积累。

第三,在农村居民群体分化背景下,农业保险经营机构需要考虑不同类型农村居民的农业保险异质性需求。

当前的农村居民群体分化为传统小农户、粮食种植大户或养殖大户、农场主等不同类型。其中,粮食种植大户、养殖大户与农场主因收入来源主要依靠农业生产经营所得,故其收入波动风险受农业灾害影响较大;而传统小农户在城镇化进程中,大部分选择忙时务农、闲时务工的“半农半工”状态,其收入结构中来自务工的收入已超过务农收入,其收入波动风险受农业灾害影响较小。考虑到农村居民生产经营活动的上述差异,农业保险经营机构需设计差异化的农业保险产品与服务,以满足不同农村居民的异质性需求。

▶图3 模型实际值与拟合值的对比

▶图4 模型残差图

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22

林业科技(2020年3期)2021-01-21

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

中国生物医学工程学报(2019年4期)2019-07-16

军事运筹与系统工程(2018年3期)2018-03-26

现代经济信息(2016年30期)2017-03-08

军事运筹与系统工程(2016年3期)2016-09-26

财经理论与实践(2014年1期)2014-04-02

人民周刊(2009年2期)2009-03-07