深圳瑞捷(300977) 申购代码300977 申购日期4.7

2021-04-08 12:31

证券市场红周刊 2021年13期

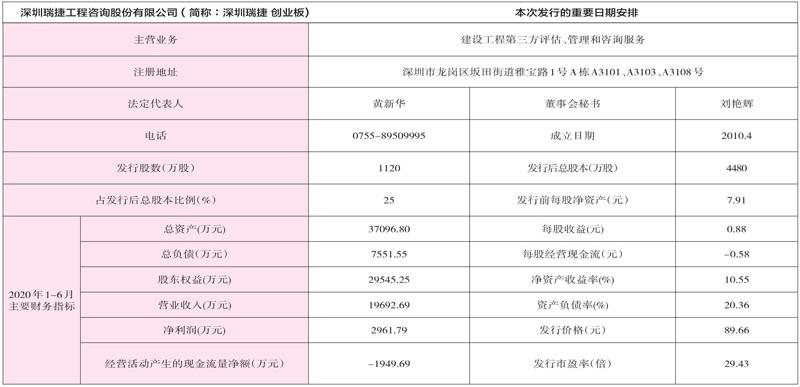

发行概览:公司本次拟公开发行1120万股人民币普通股(A股)股票,募集资金金额将根据发行时市场状况和向投资者询价结果确定。本次首次公开发行股票所募集的资金扣除发行费用后,将考虑轻重缓急顺序投资于以下项目:工程咨询运营服务平台建设项目、总部研发中心建设项目、信息化管理系统建设项目、补充流动资金项目。

基本面介绍:公司是一家专业从事建设工程第三方评估、管理和咨询服务的企业,是国内较早从事建设工程质量与安全风险第三方评估咨询业务的市场主体之一。自2010年成立以来,公司致力于传统产业与新业态的深度融合,深耕主业,注重创新,为房地产开发企业、公共工程建设单位及其他委托单位等客户提供专业的工程评估、驻场管理和管理咨询服务,协助客户清晰掌握旗下建设项目总体质量及安全风险状态,提升工程品质,降低安全风险,促进客户项目管理水平、运营安全管理水平和综合效益的提升。

核心竞争力:作为国内第三方工程评估业的早期参与者之一,相较于行业其他参与者,公司具有明显的先发优势:公司在国内较早推出了第三方工程评估服务,及时满足了委托单位对工程品质提升的诉求,积累了较多优质客户,占据了主要市场份额。根据中国指数研究院发布的百强房地产企业榜单,2019年中国房地产业前10强中公司合作客户为9家,前20强中公司合作客戶达到18家,尤其是以万科集团、融创中国等为代表的一批优质客户与公司合作历史可追溯至2013年及更早的时间。覆盖行业主要市场份额是公司持续盈利和长远发展的坚实基础。

在长期经营过程中,公司持续积累业务知识和经验,不断创新评估产品,拓展服务领域,推动公司产品应用领域由最初的工程施工单一阶段拓展到设计、招采、施工、交付、运维等多个阶段,公司业务类型由单一的工程评估服务向驻场管理、管理咨询服务等方向延伸。通过工程评估、驻场管理、管理咨询三类服务的内在协同和优势互补,公司逐步实现对工程管理服务的体系化覆盖,具备为客户提供综合性、系统性服务的能力。

募投项目匹配性:本次发行完成后,公司净资产和股本规模将有较大幅度增长,而募集资金投资项目从资金投入到产生效益需要一定的时间,因此,短期内公司净资产收益率存在被摊薄的风险。从中长期来看,随着募投项目陆续投入运营并产生收益,公司收入和利润水平将逐步上涨,盈利能力不断增强,净资产收益率将逐步回升。

风险因素:创新风险、经营风险、财务风险、内控风险、技术风险、发行失败风险、其他风险、无法享有相关税收优惠的风险。

(数据截至4月2日)

猜你喜欢

科技资讯(2021年11期)2021-08-09

西部交通科技(2021年9期)2021-01-11

中国计算机报(2020年15期)2020-05-13

锦绣·下旬刊(2019年1期)2019-10-14

山西教育·招考(2019年9期)2019-09-10

今日财富(2018年24期)2018-05-14

法制与经济·上旬刊(2017年4期)2017-09-20

学校教育研究(2017年1期)2017-07-09

中国市场(2017年13期)2017-06-03

劳动保护(2014年7期)2014-09-01