浅谈大数据对P2P产业链金融动态风险传导的影响

2021-04-08 02:14杨立丁燕林喜阳

中国管理信息化 2021年2期

杨立 丁燕 林喜阳

[摘 要]近年来,我国网络借贷平台(peer-to-peer lending platform,P2P)平台数量大幅增长甚至超过美国,但P2P的发展仍饱受争议,而且P2P的金融风险也一直成为平台发展的制约因素,因此,对金融风险传导机理和防范机制进行研究,具有明显的现实意义。随着信息技术的不断发展,大数据和互联网对社会发展和生产生活的影响日益提升,大数据时代的到来使P2P的发展呈现出新的态势,有利于控制P2P产业的金融风险,但也存在很多问题。基于此,本文详细分析了大数据对P2P产业链金融风险传导源、传导载体的影响,从而探究大数据对P2P产业链金融风险动态风险传导的影响。

[关键词]大数据;P2P产业链;金融风险;传导源

0 引 言

起初大部分学者关于大数据对网络借贷平台(peer-to-peer lending platform,P2P)风险传导影响的研究集中在作为风险源的借款人身上。而近年来不少学者关于大数据对P2P风险传导影响的研究逐渐全面,并明确表明大数据对P2P产业链的风险传导具有一定影响。基于此,本文在前人研究的基础上详细分析了大数据对P2P产业链风险传导的影响。

1 文献综述

Emekter认为借助大数据技术挖掘出影响金融风险大小的因素是多样且复杂的;Lin M、Michels J提出通过借款人的朋友圈、个人财务披露以及借款原因的描述等可以判定借款人作为风险源的风险;Larrimore L指出数据信息归纳分析都会发现投资风险的踪迹,进而作为借款与否的判断因子之一;Paravisini D利用对投资者投资组合选择的分析,估计投资者的风险偏好研究,表明网上金融中介可显著改善借款人的信贷状况。

袁义炜认为大数据扩大了风险边界,风险传播路径更加复杂,互联网金融的风险管控应充分考虑网贷平台的特殊性,对风险进行合理评估,降低网贷行业违约事件的发生。周汉君详细分析了P2P网络风险传导的机制,包括风险源分析、风险传导载体、风险传导对象、传导路径等方面,而在风险传导的每个环节,大数据都起到了或多或少的作用。江东瀚指出大数据对P2P产业链的影响有两面性,大数据本身具备的快速性、透明性、融合性等会提高P2P产业链运行效率,使风险传导更加迅速;李迎春 等认为大数据大量的数据信息有利于减少信息不对称问题,主张通过建立借款人征信系统来防控风险。

2 研究技术路线

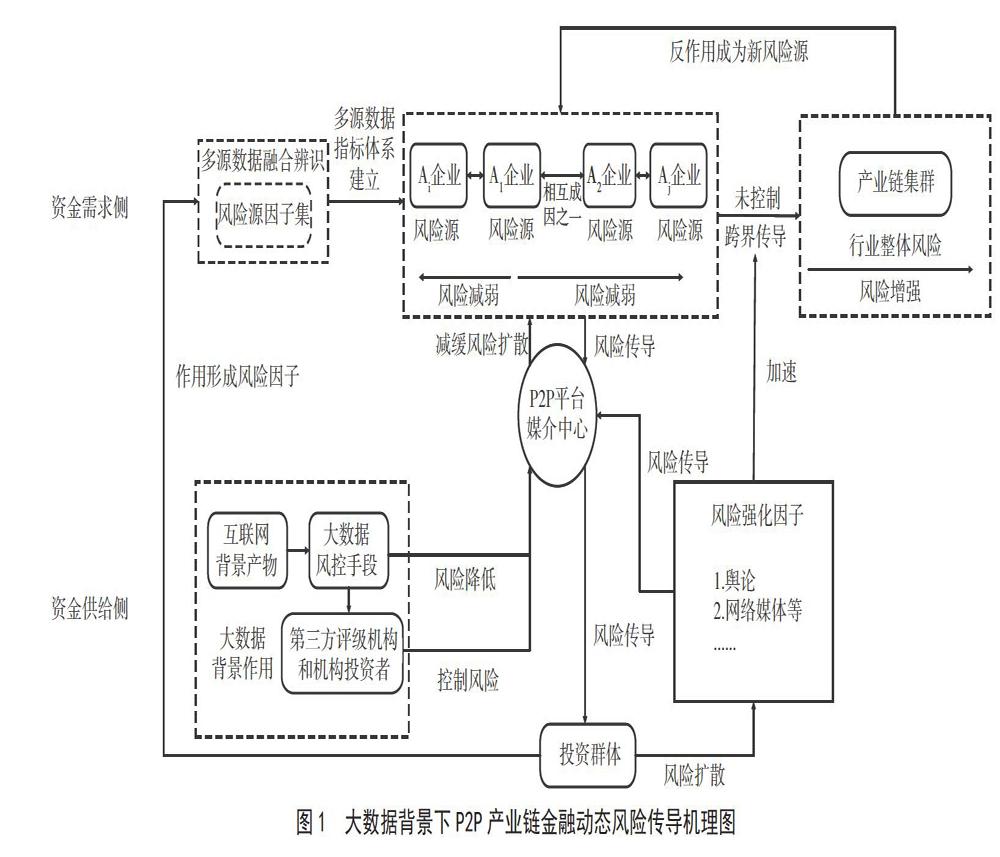

从P2P网贷产业链资金和信息的横向和纵向传导方向梳理运作模式,从风险传导理论出发,寻求风险源、风险传导过程中风险扩散临界节点,借助多源数据融合的大数据采集和处理技术,建立风险源形成的影响因子指标体系。其中,大数据背景下P2P产业链金融动态风险传导机制如图1所示。等级全息建模方法解构P2P网贷产业链模型,查找金融风险产生来源;运用大数据融合、挖掘及风控技术等创新手段及实地调研方法,探索P2P网贷产业链行业整体金融风险影响因子以及特殊风险因子;案例分析、演绎归纳结合极端假设法综合构建大数据背景下P2P网贷产业链金融风险HHM框架。

3 研究结论

3.1 大数据对风险源的影响

P2P生产链金融动态风险传导是由风险源经载体传导至传播对象,风险源是其金融动态风险传播的起点,分为内源和外源,其中,内源包括P2P平台、借款人、投资者。

3.1.1 内源影响

①大数据的开放性给P2P平台的安全管理带来了巨大挑战。大数据时代带来了大量信息,公开透明化的信息有利于解决信息不对称的相关问题,然而信息的安全问题也接踵而至,信息技术的安全是开展P2P网络业务的前提和基础,如果平台技术不过关,则很可能导致客户信息泄露、隐私曝光,进而增大风险。在大数据背景下,对平台信息安全管理的要求更高。②大数据背景下仍存在信息障碍,借款人有粉饰资信的倾向。目前,互联网金融贸易双方的信息公开化程度越来越高,信息不对称的问题有所缓解,但在P2P网络平台中仍然存在信息共享障碍等问题:首先,借款人可以通过一定方式优化自己的资信让平台误判自己的信用等级来获取资金;其次,平台方很难了解借款人对资金的使用方法,导致很多投机者通过“借新还旧”(从A平台借钱还之前在B平台之前借的钱)的做法来获取高额收益,大数据对信息公开问题有所帮助但还存在一定弊端。③大数据背景下,高效的信息传递环境会使投资人非理性行为更加剧烈。由于大部分投资者都是个体投资者,由此可以得知这部分人群大多数属于个体投资者,可能对金融投资的知识了解还不够,无法理性、科学、全面地判断投资标的的投资价值,大数据中的信息广泛且在互联网帮助下的传播速度极快,导致投资人冲动投资行为产生,当听到或者看到某个平台的项目收益高时,不经过理性思考、不判断信息的准确性、没有进行实际考察便蜂拥而上,产生一种羊群效应,最后可能血本无归。

3.1.2 外源影响

P2P网络借贷风险的外源指P2P网络借贷业务参与主体以外的相关风险源,包括监管法规、金融市场、宏观经济环境、第三方机构。大数据对P2P风险外源的影响主要体现在对金融市场的影响上。在大数据背景下,参与金融的个体数量远高于传统的金融模式,使互联网金融环境复杂度不断增加。此外,互联网金融参与者受金融素质等因素的影响,许多参与者识别和承担风险的能力较差,容易产生多种错误的金融行为,而如果出现大规模的非理性决策,会导致互联网金融市场的平衡性受到破坏,产生系统性的金融危机。不仅如此,我国现行的金融监管主要以“一委一行两会”(国务院金融稳定发展委员会、中国人民银行、中国银行保險监督管理委员会、中国证监会)为主,这种模式对P2P网贷平台的监管效果较差,我国的P2P发展正处于新兴阶段,各种P2P产品不断更新换代,监管政策虽然已经在逐步跟进,但还没有形成健全的监管系统,P2P一旦受到宏观经济环境或者其他方面的冲击就可能崩塌。

3.2 大数据对传播载体的影响

金融风险的传导需要依赖一定的载体,P2P生产链的风险传导也是如此。P2P生产链金融风险影响因子附着于传导载体中,沿着一定的路径进行风险传导。没有载体,风险就不可能完成传导。P2P网络风险传导载体主要包括数据信息载体、心理预期载体和业务载体。大数据不仅通过影响风险内源、外源影响风险传导,也同样作用于传播载体。

3.2.1 数据信息载体

数据信息是大数据最核心的内容,同时也是P2P进行风险管理最本质的需求。与传统金融机构相比,P2P利用大数据大幅降低了信息收集、处理和交易成本。一方面,P2P平台需要大数据的数据信息,以此分析客户的信用状况,并根据用户信息设计出更个性化、更受欢迎的产品;另一方面,由于大数据信息传播具有速度快、范围广的特点,导致P2P生产链动态金融风险的傳导速度要比传统金融更迅速。

3.2.2 心理预期载体

心理预期载体指P2P网络借贷和客户的心理都会受到来自周围环境和个体的影响。在大数据背景下,互联网的催化使信息传播速度快、心理预期传导载体的作用更大。投资者会对这个新兴产业感到好奇,具有强烈的投资欲望,在投资过程中极有可能忽略一些潜在风险导致投资过度及资产泡沫破灭,从众心理、羊群效应等在P2P网络借贷市场层出不穷,投资者的预期和金融市场的道德风险无疑也加剧了金融风险的破环力。

3.2.3 业务载体

P2P网络业务载体指平台业务本身以及业务流程管理过程中潜在的各种风险(如流动性风险、操作风险等)。即使在大数据的帮助下仍存在信息共享障碍,实际上,在P2P网络借贷过程中,借款人掌握了自身资信的主动权,极有可能利用这种障碍修改自己的资信状况,导致风险传导受到阻碍;平台借贷在线审核不需要担保抵押程序,平台的业务流程设计将直接关系到平台的安全与否。不好的业务流程设计不仅会导致平台的运营效率降低,还会滋生平台的信用危机、操作风险等,这些风险会在大数据的催化下以极快的速度沿着生产链的形成路径传导给其他业务环节最终导致崩盘。

4 总结与展望

大数据通过影响P2P生产链金融动态风险的风险源和三大风险传导载体,将风险沿着生产链的路径传输到各传导对象造成其遭受损失。P2P网络借贷的风险传导对象主要包括其他P2P网络借贷平台机构、传统金融机构、平台担保机构、金融市场以及个体投资者等。每个P2P机构风险的承载能力有限,当机构面临的风险超过其阀值时,累计的风险将会传导到P2P网贷业务链条中的各个经济主体。为静态风险的风险因子在传导过程中经载体转变为动态金融风险,大数据的流动性将变得更强,扩大了其金融风险的影响力,使其传导更加广泛和迅速。

总的来说,大数据对P2P平台的作用影响是双面的,一方面,构建数据信息库为P2P生产链所用,有利于建立征信系统、设计更好的P2P产品;另一方面,大数据的广泛传播性会带来安全管理的考验、让P2P生产链金融动态风险传导得更快、波及得更广,这样一来,也更容易造成更大的金融危机。因此,相关研究人员应从不同的角度看待大数据对P2P的影响,趋利避害、扬长避短,使其更好地为P2P所用,同时通过研究大数据对P2P生产链金融风险传导机理,制定相应的金融风险防范措施。

在这个过程中,研究人员可以借鉴国外的一些经验,比如,美国,Lending Club是美国最大的P2P平台。Lending Club采用了个人信用评级(FairIsaac&Company,FICO)信用评分,具有一套完善且严格的评选标准,对借款者和投资者都十分严格。这种严格的制度有效降低了P2P网贷平台的信用风险。FICO信用评分得益于大数据的不断发展,评分包括多方面、多层次的因素,比如,负债历史、信用年限等,且对此设置不同的权重,最终加权平均得到FICO信用分。P2P的发展降低了物理时空距离对资源交换和信息传播的影响。伴随“大数据”“云计算”以及移动互联网技术等的发展和应用,信息搜寻、存储成本显著降低,只要相关工作人员能攻破重重困难,一定能获得更好的发展。

主要参考文献

[1]R Emekter,Y Tu,B Jirasakuldech,et al.Evaluating Credit Risk and Loan Performance in Online Peer-to-Peer (P2P) Lending[J].Applied Economics,2015,47(1):54-70.

[2]Mingfeng Lin,Nagpurnanand R Prabhala,Siva Viswanathan.Judging Borrowers by the Company They Keep:Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].Management Science,2013(1):17-35.

[3]Michels J.Do Unverifiable Disclosures Matter? Evidence from peer-to-peer Lending[J].Accounting Review,2012(4):1385–1413.

[4]Laura Larrimore,Li Jiang,Jeff Larrimore,et al.Peer to Peer Lending:The Relationship Between Language Features,Trustworthiness, and Persuasion Success[J].Journal of Applied Communication Research,2011,39(1):19-37.

[5]Paravisini D,Rappoport V,Ravina E.Risk Aversion and Wealth:Evidence from person-to-person Lending Portfolios[R].National Bureau of Economic Research Working Paper No.16063,2013.

[6]袁义炜.传统金融与互联网金融的风险传导机制分析与比较[J].时代金融,2016(18):53-54.

[7]周汉君.P2P网络借贷风险传导机理与监管策略研究[D].南宁:广西大学,2018:1-55.

[8]江东瀚.基于大数据P2P网贷产业链下金融风险传导机理与防范机制研究[J].黑河学院学报,2018(6):68-69.

[9]纪诗诺.大数据技术在P2P网贷平台征信系统的应用研究[J].对外经贸,2020(5):75-77,83.

[11]马婧.产业链金融效应分析与风险控制[J].新理财,2020(6):26-27.

[12]王唯宁.论财务公司在产业链金融中的作用[J].时代金融,2015(5):112.

[13]中国人民银行鹰潭市中心支行课题组.农村领域P2P网贷平台的发展与风险初探:以江西省涉农P2P网贷平台为例[J].武汉金融,2018(3):87-89.

[14]江乾坤,常梦瑶.我国PP2P网贷平台大数据风控应用研究[J].财会研究,2016(8):59-62.

[15]张森,潘丹蓓.大数据环境下P2P网贷平台个人信用风险评价[J].商讯:公司金融,2017(23):1.

[16]陈永坚.大数据技术与金融行业的深度融合研究[J].中国商贸,2020(4):68-69.

[17]李玉,李敬洁.基于大数据的互联网金融创新模式应用研究[J].农家科技,2018(2):44.

[18]樊子琦,杨青青.大数据背景下我国民营征信机构发展现状及改进研究:基于个人征信视角[J].时代金融,2018(23):35-36.

猜你喜欢

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

中国市场(2016年12期)2016-05-17

山西农经(2016年3期)2016-02-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27