疫情下韩国银行业运行趋势

2021-04-07 10:38邹茜曹烜

银行家 2021年2期

邹茜 曹烜

2020年初,新冠疫情全球蔓延,受防疫隔离措施影响,全球主要经济体陷入突如其来的停滞,呈现不同程度的收缩。韩国作为出口型经济体,在二季度遭受了较大程度的负增长。然而,韩国银行业在接受一系列的政策救助、采取多种化解措施后,自二季度开始经营状况得到持续修复。但受疫情控制、经济复苏进展及疫情导致的该国自身的产业结构调整加速等因素影响,短期内韩国银行业仍需在政策支持下持续推动经营复苏。

疫情冲击下韩国银行业的整体表现

受疫情影响,韩国经济运行在2020年初发生了较大的波动。据韩国央行统计数据,2020年前两个季度韩国GDP环比收缩分别为-1.3%与-3.2%,二季度创下2008年金融危机后单季度收缩最大幅度,失业率由年初的3.4%攀升至6月末的4.3%,美元兑韩元的基准汇率由2019年1165.65水平,升至6月末的1210.01。三季度,韩国经济呈现一定程度的复苏,GDP环比实现正增长(2.1%),失业率回落至3.6%。与韩国整体经济运行走势不同的是,韩国银行业的整体经营状况虽较2019年同期有所弱化,但自二季度开始,整体经营表现开始恢复,其中,资产质量表现较为稳定,拨备覆盖率增加,资本充足率优于年初水平,而资产回报率与资本回报率同比降幅在逐渐缩小。

根据韩国金融监督院数据,韩国银行业2020年前三季度实现收入10.3万亿韩元,与2019年同期相比下降15%,其中前三季度分别实现收入3.2万亿韩元、3.6万亿韩元和3.5万亿韩元,与2019年同期相比分别下降20%、15.9%和5.4%。分季度看,韩国银行业资产回报率(Return on Asset,ROA)前三季度分别为0.47%、0.49%和0.47%,与2019年同期相比分别下降0.16、0.19和0.08个百分点;资本回报率(Return on Equity,ROE)方面,前三季度则分别为6.19%、6.8%和6.27%,较2019年同期分别回落1.81、1.97和0.84个百分点。

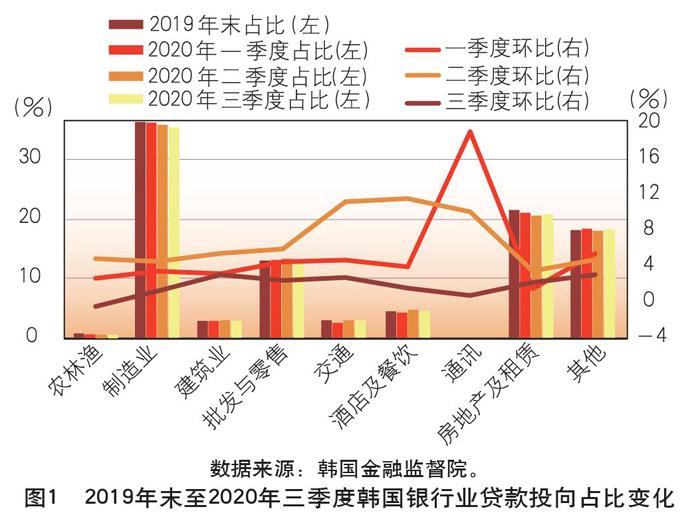

从韩国银行业信贷资产结构变化来看,韩国金融监督院统计数据显示,截至2020年9月末,韩国银行业贷款余额为2149万亿韩元,较年初增长8.4%。其中,按借款人来看,大型企业、中小企业及家庭贷款余额增速分别为18.7%、9.6%和6.9%。按行业看,主要投向行业为制造业、房地产及租赁、批发与零售,占比分别为35.6%、20.8%和13.5%,其中批发与零售、交通、酒店及餐饮行业占比较年初分别增加0.3、0.2和0.2个百分点。从2020年各季度环比增速看,除通讯行业外,二季度各行业环比增速均大幅增加,环比增速增加较快的有交通行业、酒店及餐饮行业,分别为6个百分点及8个百分点,在三季度增速则趋向缓和(见图1)。

在资产质量方面,根据金融监督院统计数据,其韩元贷款逾期率自2019年末的0.36%升至2020年一季度末的0.39%,至5月末提高至0.42%,三季度末则已恢复至0.3%。在不良率方面,自2020年二季度开始不良率数据持续修复。按各借款主体看,大型企业各期不良率绝对水平较高,但与其他部门均保持稳定向好趋势(见表1)。

具体来看,2020年前三季度新增不良9.3万亿韩元,按新增不良的借款主体来看,企业贷款新增6.7万亿韩元,其中中小企业约5.6万亿韩元、大型企业1.1万亿韩元,家庭新增不良贷款2.2万亿韩元。2019年末至2020年三季度末,各期不良拨备覆盖率分别为112.1%、110.6%、121.2%和130.6%。资本充足率方面,整体资本充足率为16.02%,其中一级资本充足率为14.02%,分别较年初增加0.76与0.8个百分点。

韩国银行业绩修复的原因

韩国监管机构连续出台政策,保障銀行业资产质量改善

进入2020年,随着疫情初期的冲击,韩国越来越多的企业陷入经营周转困难,相应的银行逾期率持续升高,在2月份升高至0.43%,较年初增加0.07个百分点,韩国银行业运行波动加大。为此,韩国监管机构采取了一系列政策,加大对实体经济支持与临时宽松监管要求。如:韩国金融服务委员会先于2020年3月24日发布金融稳定政策,推出合计58.3万亿韩元的企业融资支持计划等;并于7天后,即3月31日又发布中小企业贷款延期政策,针对符合条件的中小企业贷款可给予不短于6个月的本息延期支付。放松管制措施方面,金融服务委员会于2020年4月20日发布放松金融管制计划,主要包括在计算资本充足率时可给予临时特定优惠;提前应用《巴塞尔协议Ⅲ》银行信用风险框架,即利用该协议项下可将中小企业贷款信用风险权重从100%降至85%,并降低企业贷款的违约损失率(Loss Given Default, LGD),如信用类贷款由45%降至40%,房地产抵押类贷款由35%降至20%;提前应用《巴塞尔协议Ⅲ》国内系统性重要银行(D-SIBS,Domestic Systemically Important Bank),将小型地区性商业银行排除在该体系外以豁免额外资本充足率要求;推迟应用《巴塞尔协议Ⅲ》大额敞口框架,尽管该框架已于2019年3月以监管管理性指导意见的形式(Administrative Guidance)开始应用,但本次计划将其推迟至2021年以后开始正式实施,该框架要求大额敞口不超过核心一级资本的25%。此外,在资产五级分类方面,对符合贷款延期及利息迟付政策的贷款可保持当前五级分类且不需要上调拨备。同时,对因疫情影响缓交监管报告数据的商业银行可不予处罚。

根据韩国金融服务委员会于2020年5月19日发布的第四次金融风险评估会议(4th Financial Risk Assessment Meeting, Financial Services Commission),为抗击疫情冲击,在2020年2月7日至5月15日期间,共投放97.8万亿韩元用于支持中小企业恢复,包括新增发放49.5万亿韩元贷款或担保、针对45.4万亿韩元存量贷款展期、9000亿韩元的贷款利息迟缴、2.1万亿韩元出口融资项下缓缴手续费并对贷款利息予以打折。分行业来看,贷款主要投向批发业(12.2万亿韩元)、餐饮业(7.9万亿韩元)、零售业(7.9万亿韩元)。2020年前三季度,全部银行业新增风险权重资产分别为73万亿韩元、67.8万亿韩元和99.2万亿韩元,新增资本分别为2.4万亿韩元、6.4万亿韩元和9万亿韩元。此外,韩国银行业运用多种手段化解不良资产,稳定银行业资产质量,2020年前三季度共处置不良贷款10.5万亿韩元,其中打包出售及核销等共计5.4万亿韩元、资产重组等手段重新分类及其他处置5.2万亿韩元。

总体看,在临时性的放松管制政策及多样化的不良资产化解手段的共同努力下,通过时间换空间的做法,韩国银行业资产质量得以维稳,虽然受相对快速增加的信贷规模导致资本充足率有所波动,但截至三季度末已超过年初水平。

新增贷款投放推动利息收入增加

韩国央行在2020年上半年先后两次将韩元基准利率合计下调75个基点,即于3月17日与5月29日分别下调50个基点与25个基点至0.5%的水平。韩国银行业2020年前三季度存贷利差较2019年同期收窄0.18个百分点至1.76%,净息差同比收窄0.14个百分点至1.40%,利息收入规模则由于贷款规模的增加保持30.8万亿韩元水平,较2019年同期小幅增加0.2万亿韩元。分季度看,2020年前三季度分别为10.1万亿韩元、10.3万亿韩元和10.4万亿韩元,总体贷款规模的增加抵消了净息差下降的负面影响,持续推高利息收入总规模。

证券类资产估值的增加推动了盈利的修复

根据韩国金融监督院统计数据,2020年三季度韩国银行业形成非息收入5.4万亿韩元,同比增加8%,主要增加来源为证券估值收益累积增加33%,约0.1万亿韩元。根据韩国央行数据,货币稳定债券市场利率2020年1月末为1.295%,9月末为0.636%。值得注意的是,韩国政府于2020年7月14日发起设立特殊目的公司筹集不超过20万亿韩元资金用于购入低评级企业债券以解决企业流动性,该投资计划初始期限为6个月,并可视情况予以延长。

韩国银行业的经营前景

2020年后韩国银行经营业绩是否能保持稳定仍取决于以下三个关键因素:

全球及韩国自身疫情发展控制。韩国经济体具有较高的外向依存度,因此,全球疫情发展控制对其经济运行亦有较为深刻的影响。韩国疫情在一季度后曾长期保持较好的控制水平,但随着冬季的到来,单日新增病例持续突破1000人。而更为重要的是,据韩联社的报道,与2020年年初疫情爆发于大邱不同,冬季新增病例主要集中于首尔都市圈,作为世界范围的特大型城市,首尔不仅是韩国的政治中心,亦是经济中心。为控制疫情,韩国一方面提高防疫等级,控制私人聚会规模等,另一方面加快疫苗引进步伐。据韩国中央日报报道,韩国政府从MODERNA采购的2000万人份疫苗将提前至2021年二季度开始交付。韩国主要出口对象除中国外,美国是第二大出口目的国。辉瑞和MODERNA的疫苗已经获美国FDA的紧急使用授权,根据美国CDC的数据,截至2021年1月2日,阳性率约为8.69%,同时已分发超过1300万支疫苗,超过422万人接种。

韩国经济恢复进程。韩国的主要产业包括汽车、炼油、化工、电子等。除电子行业由于全球隔离居家抗疫需求快速提升外,其余如汽车、钢铁,特别是炼油及化工等出现了短期波动。但是,得益于韩国在2020年上半年较好的疫情控制,每日新增病例维持在2位数,大型企业得以复工复产,产业链上的中小企业的开工情况有所恢复,社交活动如短途旅行、聚餐等均可以较高程度地开放。在此背景下,韩国三季度GDP恢复超出预期,环比达2.1%,实现2020年首次正增长。但是,由于韩国属于出口型经济,根据韩国央行的数据,2020年前三季度进出口对国民收入比率分别为79.4%、68.3%和73.1%,与2019年四季度的80.1%相比仍有一定差距。而据国际货币基金组织在2020年10月发布的世界经济展望报告指出,随着疫情继续扩散,许多国家放慢了经济重启进程,一些国家再度实施了部分封锁措施以保护易感人群。中国的经济复苏快于预期,但全球经济活动恢复到疫情前水平依然道阻且长,而且极易出现倒退。预计2020年全球增长率为-4.4%,2021年全球经济将增长5.2%。其中,韩国2020年收缩约1.9%,2021年约增长2.9%。

疫情催生的长期结构性变化正在加速。疫情不仅在短期内改变了社交习惯,亦对产业结构变化起到了推波助澜的作用。受疫情影响,社交距离被普遍接受,银行业的Fintech发展、非接触式业务受理、居家办公等造成对电子商务、快递、电子设备及相关软件业的新增需求。传统产业端,由于出行的减少,对能源的需求呈现较大幅度的下降。与此同时,各国加大了2030年的碳排放目标推进力度。因此,疫情带来的变化更重要的在于加速长期结构性变化,而银行业的经营前景在一定程度上取决于韩国企业界如何应对这些变化。

进入2020年冬季以来,韩国疫情出现反复,中小企业承受较大压力,而从2020年初开始,韩国房屋价格销售指数一路攀升至9月末的104.4,较年初增加3.5。在双重因素推动下,韩国家庭债务快速增加,截至2020年三季度末已达1682万亿韩元,其中单季新增44万亿韩元,已达近年来的新高。鉴于家庭债务的稳健性对韩国银行业资产质量有较为重要的影响,或许对银行业后疫情期间的复苏徒增不确定性。

尽管短期内韩国银行业经营仍需在政策支持下保持缓慢修复,但从中长期角度看应可保持相对谨慎乐观。主要考虑以下三个因素:一是韩国政府推出的救市政策当前看来有一定成效。2020年疫情初期,韩国监管机构通过各类纾困政策支持实体经济与中小企业,缓解银行业压力,从经營实效上看,其政策效果是值得肯定的。而从过往历史看,韩国银行业在面对1998年及2008年危机时积累了较为丰富的经验,有较多的政策工具储备。同时,其在日常监管实践中就较为注重经营稳定性及多样化风险缓释手段,如韩国金融监管规则明确要求银行应通过及早核销“可疑”或“损失”类资产以维持资产的稳健性;如明确符合条件的企业重组项下有关债务可分类为“次级”类,并可按同档次拨备率减半执行。二是韩国经济保有一定的韧性。2020年三季度韩国经济实现正增长,外汇储备达4431亿美元,全球排名第九。韩国国内一些行业并购亦在有序推进,以应对疫情带来的结构调整,如航空业的大韩航空与韩亚航空的合并等。三是韩国银行业自身的资本充足率水平尚可,当前拨备覆盖率较高,有一定的财务实力可以应对较高的不良资产压力。

(作者单位:交通银行总行授信审批部,交通银行首尔分行授信管理部)

猜你喜欢

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

故事会(2017年9期)2017-05-08

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04

环球时报(2009-05-18)2009-05-18

21世纪(2008年5期)2008-05-15

棋艺(2001年1期)2001-06-14

军事文摘(2001年5期)2001-06-14

棋艺(2001年15期)2001-03-11