关于现阶段个税制度改革的思考

2021-04-01 16:26李欣潘奔张媛媛

中国集体经济 2021年1期

李欣 潘奔 张媛媛

摘要:2018年我国个人所得税制度改革取得了较大的成效。文章针对现阶段江苏省个税制度改革中存在的一些缺陷和不足,对省内个税制度改革的现实状况、新变化以及存在的问题进行分析思考,从而提出有利于个税制度在未来进一步改革发展的建议与对策。

关键词:个人所得税;税制改革;对策建议

一、引言

目前在我国高速发展的新经济时代背景下,现阶段江苏省个税制度改革大幅度的减轻了人们的纳税负担,提高了人们的生活质量。然而在个税制度改革的推进过程中仍存在一些不合理的问题,影响江苏省经济的进一步发展。因此,本文对江苏省个税制度改革后存在的一些问题进行分析思考,并提出相关建议对策,助力江苏省经济稳步、高质量、高效率的发展。

二、江苏省个人所得税制度改革的现状

(一)江苏省个税制度改革的发展

随着江苏省经济的快速发展,人们的生活水平和质量日益提高,由于居民收入与分配体系不够完善,城市乡镇农村区域间的发展不够均衡,不同群体之间的收入差距仍大,人们对现阶段江苏省个税制度进一步深化改革的呼声越来越高。

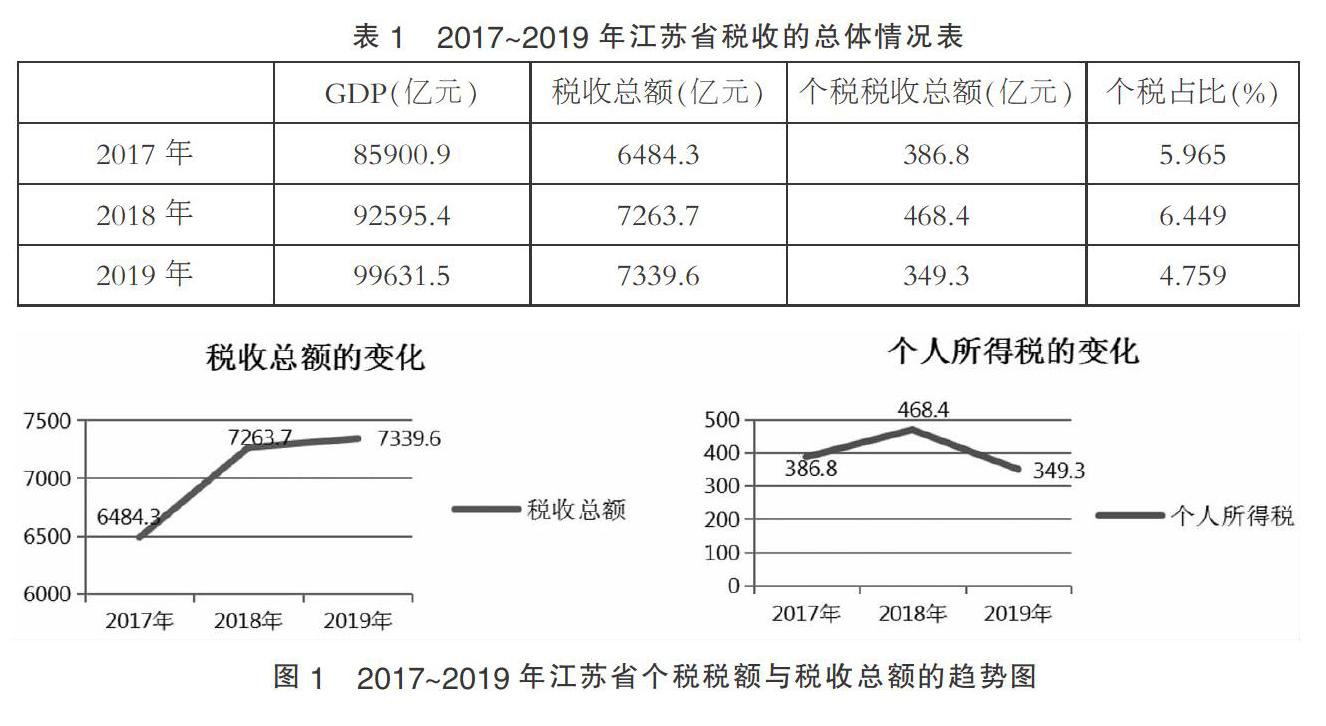

(二)2017~2019年江苏省税收总额与个税税额的变化

根据表1的数据,2018年的个税占税收总额的比重最大,占比为6.449%,大于2017年的比重,由此可见,2018年的个税制度改革短期内在一定程度上提高了税收总额和个税总额。但2019年的个税占税收总额的比重为4.759%,小于2018年的比重,由此可见,个税制度改革逐渐减轻了人们的纳税负担,起到了减费降税的效果。

根据图1数据显示,自2018年个税制度改革以来,2019年江苏的税收收入总额同比增长1.0%,税改扩大了总体的税收规模;2019年江苏的个人所得税总额同比下降25.4%,税改降低了个税的总税额。

(三)现阶段个人所得税制度改革的主要变化

2018年我国实行了新一轮的个税制度改革,呈现出很多新的变化,具体变化见表2。

与往年的个税制度改革相比,在本次个人所得税制度改革中,上调了基本减除费用标准,减轻了人们的纳税压力。在上调免征额的基础上,增加了六个贴近人们生活的专项附加扣除项目,方便优惠了人们的生活。推进了综合与分类相结合的征管模式,采用纳税人自行缴纳与源泉代扣代缴相结合的征收方式,利用大数据技术建立纳税人的纳税信息管理系统,联合多部门进行税收征管与监督,创新了个税征管制度。

三、江苏省个人所得税制度改革后存在的问题及原因

(一)人们对个税制度改革理解不深,纳税意识薄弱

自江苏省个税制度改革以来,人们对个人所得税的征缴有了新的认识,但是总体上仍有一定的局限性。大部分的纳税人对为何纳税、纳何种税、如何纳税等相关问题不了解,有关政府部门对个税改革制度的有关政策宣传讲解力度小,导致人们的纳税意识薄弱,很多纳税人不知道个税制度改革带来的福利。与江苏省相比而言,浙江省税务部门专门编制了《新个人所得税法过渡期政策宣传手册》等相关宣传资料,通过多元化的方式宣传个税改革政策,确保全面覆盖、有针对性的宣传。由于浙江省全民纳税意识较强,所以浙江省的GDP虽低于江苏省,但税收总收入和个税总额却高于江苏省。

(二)个税目标存在差异性

新的基本减除费用标准没有考虑到江苏省不同地区间的收入差距。苏南与苏北地区的经济发展差距大,以南京为代表的苏南城市人均收入水平高于以徐州为代表的苏北城市,5000元/月的扣税标准主要受益中高收入的人群,减轻工薪阶层的纳税负担,而低收入人群却并未享受到个税制度改革带来的福利。由于苏南地区的消费水平高于苏北地区,所以在统一的扣税标准下,相同的工资薪水在不同地区的消费能力差异较大,从而导致无法有效的缓解中低收入人群的生活压力。上调扣税标准额没有综合考虑不同地区收入水平、纳税能力、消费支出等因素,不利于彰显个税制度改革的公平性。

(三)税前专项扣除项目不够完善

新增的六个专项附加扣除项目明确限定扣除范围,但是并没有明确扣除限额、扣除力度、扣除时间等具体标准,申报提交资料的程序复杂。特别是对于子女的继续教育费用是否涵盖学前、高中、大学教育,住房贷款和租金费用是否考虑房型、面积等不确定因素等多项存在的问题尚未有明确的政策解释说明。专项附加扣除费用采用税基扣除的方式,由于符合专项附加扣除条件的对象太多,往往不能确定优惠扣除额是否完全用于对应的項目,也不能确定优惠扣除额与CPI是否相匹配,所以可能会导致江苏省的税收收入下降。有关税务部门没有注重专项附加扣除项目的很多细节,从而导致个税制度改革有很多不合理的地方。

(四)税收征管水平低,税务监管力度小

江苏省的税务代理机关征管水平落后,代理人员的专业素质高低不一,无法保障税收征管的合理性。个税的税源分散,代扣代缴的纳税方式无法覆盖所有的税源,特别是对网络运营、电商直播等相关隐形收入无法开展合理及时的税源监督。另外,江苏省的税收信息管理系统尚不完善,相关税务单位的网络信息化水平低,税务机关与其他部门之间的联系甚少,难以全面掌握税源,因而存在偷税、漏税等现象,导致税款在源泉环节大量的流失。

四、对江苏省个税改革的建议

(一)加强宣传,提高居民纳税意识

提升国民纳税意识不仅可以促进个税的有效征收,对个税改革的未来发展也起着关键性的作用。借助各税企微信公众号、各地区办税服务厅显示屏、扬子晚报等省内重点刊物、网络流量宣传等向纳税人公开征税依据、明确告知具体纳税流程以及税款的流向,同时积极引导纳税人注册使用个税APP,全面普及这种便捷的纳税退税途径,便于纳税人及时了解个税政策的相关变更。另外,政府部门必须要定期公开财政预算、开支等情况,实行透明化征管,发挥人民群众的参与监督影响力,这可以很大程度的激发人们的纳税积极性,从而心甘情愿的主动纳税。

(二)深入考虑个税目标的差异性,实现税收公平

江苏省的综合经济实力排在全国前列,但地区之间仍然存在较大的经济实力差异。实现税收公平必須考虑个税目标的差异性,比如制定具有弹性的个税免征额,取消目前制定的5000元个税免征额,结合地区之间的人均工资水平和消费能力,制定出灵活的费用扣除区间。统筹推进分类与综合相结合的征收模式,比如增加以家庭单位为纳税单位的征税范围,避免因为收入分散而导致的重复征税现象和双倍扣除导致的税款流失。在费用扣除方面综合考虑家庭经济收入的实际情况,结合当地的生活消费水平,完善费用扣除方式。

(三)细化优化税前专项扣除项目,便利人们生活

现阶段个税制度改革新增了子女教育等六个专项附加扣除项目,对扣除限额、扣除范围、扣除时间等细节进行细化与优化是未来个税改进工作中需要进一步落实。例如在赡养老人专项扣除方面,政府部门可以根据地区的发展水平不同设立赡养老人的最低生活费用标准或者分设几个扣除档次,同时联合社区或村委会共同核实落实。针对住房贷款利息与住房租金专项附加扣除,要综合考虑地域差异性,设定更具有弹性的个人所得抵扣基数,同时针对纳税人的收入高低调整税负,保证税收的公平合理。

(四)建立健全个税的征管机制,强化税政能力

建立健全完善的个税征管机制,强化个税的征管效率,全面把握税收的来源,尽可能减少税源的流失。在税务人员的选拔方面,要选拔更具有专业性、业务判别力强、有较强的责任心和廉洁心的人员。对于征管监督方面,江苏省和下属的十三个地级市之间要建立网络联系,综合运用大数据、人工智能等信息技术,实现信息共享,建立和银行系统、房地产信息系统等机构的多方合作,避免出现信息的遗漏或重复,尤其对隐蔽性收入的群体开展全面有力的税收稽查,提高税务机关征管税收的公信力。

五、结语

现阶段江苏省的个税制度改革缓解了人们的纳税压力,减轻了人们的生活负担,并朝着利民、惠民、便民的方向不断进步发展。针对江苏省个税制度改革存在的问题,必须要加强宣传,深入考虑个税目标的差异性,进一步细化优化税前专项扣除项目,建立健全个税的征管机制。不断完善个税制度,发挥个税的调节与再分配作用,促进江苏地区和城乡间的协调发展,助力早日全面建成小康社会,为新时代中国梦的实现添柴加薪。

参考文献:

[1]黄伟.关于个人所得税改革问题的思考[J].中外企业家,2019(34):40.

[2]杨婉霞.新个税改革后仍存在的问题与对策[J].中国集体经济,2019(30):82-83.

[3]王敏.浅析个人所得税改革[J].财税金融,2020(02):80-82.

[4]龚呈雪.试论我国个人所得税制度改革[J].税务前沿,2020(07):22-23.

[5]马文秀.探析我国个税改革的影响及其未来发展方向[J].纳税,2020(06):22.

*基金项目:2020年度大学生创新创业计划训练平台校级项目“基于当前税改背景下江苏省个税制度改革的思考与研究”(项目编号:xcx2020170)。项目主持:李欣。

(作者单位:徐州工程学院金融学院。张媛媛为通讯作者)

猜你喜欢

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26