加强宏观调控跨周期设计推动今明两年经济平稳健康运行

2021-04-01 13:58何明洋

中国经贸导刊 2021年4期

何明洋

突如其来的新冠肺炎疫情对我国经济造成严重冲击,2020年国内生产总值同比增长2.3%,远低于潜在经济增速水平。主要源于基数因素影响,2021年宏观经济将呈现“前高后低”走势,且今明两年我国以同比指标衡量的经济波动性将明显加大,主要经济运行指标的指示作用存在“失效”风险,并可能通过微观主体决策、宏观调控手段、政策节奏错配等多种渠道对我国经济的平稳健康运行产生不利影响。因此,应加强宏观调控跨周期设计和调节,着力提升政策操作的精准性和有效性,以“前紧后松”的宏观政策对冲今明两年经济波动,努力保持我国经济运行在合理区间,确保“十四五”开好局、起好步。

一、今明两年经济运行的波动性将明显加大

(一)2021年国内生产总值同比增速大概率“破8”

2020年,国内外环境形势日趋复杂多变,叠加新冠肺炎疫情的严重冲击,我国国内生产总值同比增长2.3%,低于近年来平均水平。四季度,国内生产总值同比增速已升至6.5%,高于上年同期0.5个百分点,显示经济增长已基本恢复至原有运行轨道以上。考虑到上年度低基数因素影响,2021年经济增速有望达到8.5%—9.5%的较高水平,即便疫情及其衍生性影响导致经济运行中枢有所下移,全年达到8%以上的经济增速仍是大概率事件。

(二)2022年经济增速恐将出现较大幅度回落

从统计的角度来看,即便2022年我国经济恢复至原有运行轨道,实际经济增速与5.5%—6.0%的潜在经济增速水平保持一致,主要经济运行指标较2021年仍将保持2个百分点以上的回落幅度。从政策的角度来看,为对冲新冠肺炎疫情的不利影响,2020年我国出台了一系列逆周期调节政策,相关政策效应于下半年开始逐步显现,推动我国经济实现较快复苏,然而伴随着2021年政策力度的逐步减弱和政策空间的持续收窄,经济回升动力将逐步趋弱。如果2022年我国宏观政策环境较前两年继续边际收紧,将会加剧2022年经济下行压力,导致经济增速出现较大幅度回落。

(三)基数因素影响下2021年经济将呈现“前高后低”走势

2020年1—4季度我国GDP同比增速分别为-6.8%、3.2%、4.9%和6.5%,持续回升态势十分明显。然而,源于上年度基数因素的剧烈变化,假设2021年各季度经济均运行在5.5%的潜在增长中枢附近,2021年1—4季度的GDP同比增速将分别达到17.8%、7.8%、6.1%和4.5%,其中四季度经济增速已降至5.0%以下,总体呈现“前高后低”走势,传递出经济持续恶化的“错误信号”。

二、经济指标大幅波动存在多方面不利影响

(一)主要经济运行指标的指示作用存在“失灵”风险

事实上,以国内生产总值、规上工业增加值、固定资产投资完成额等同比增速为代表的主要经济运行指标,是各地区各部门确定工作目标、部署工作任务的重要参考依据。然而,新冠肺炎疫情导致短期经济运行指标剧烈波动,并通过基数因素对后续月、季、年等时间尺度的经济变量造成严重干扰,各项经济运行指标的指示作用大幅下降甚至存在“失灵”风险,如不加以区分判断并沿用传统决策方法,误判甚至错判经济形势的概率将显著上升。

(二)微观主体预期不稳制约需求潜力释放

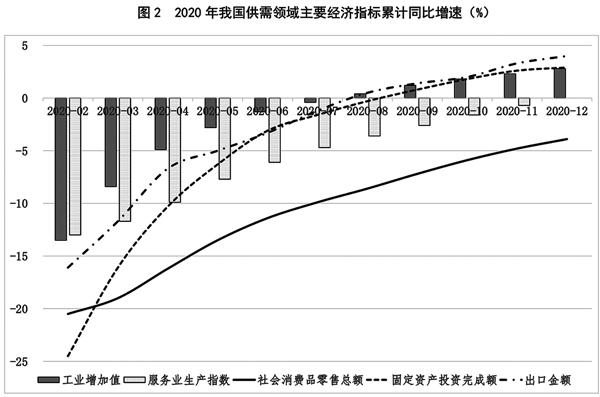

2020年我国经济总体呈现结构性复苏态势,供给端恢复进度明显好于需求端。其中,消费领域复苏状况不及预期,全年社会消费品零售总额同比下降3.9%,成为拖累我国经济增长的首要因素。投资方面,房地产开发和基础设施建设等政府主导的投资增长较快,2020年同比增幅分别达到7.0%和0.9%;民间投资以及民营资本占比较高的制造业投资表现不佳,其中民间投资仅增长1.0%,低于全部投资1.9个百分点,制造业投资下降2.2%,成为三大类投资中唯一负增长的领域。源于主要经济运行指标的大幅波动,居民、企业等微观决策主体预期不稳,并通过增加预防性储蓄、收缩产能规模、搁置计划项目等方式抑制需求潜力释放,不利于后续我国经济的全面恢复。

(三)政策空间收窄背景下进一步加大宏观调控难度

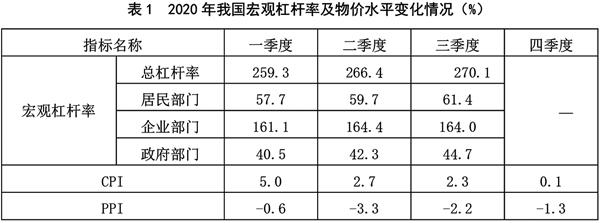

当前,我国宏观杠杆率迅速上升,2020年三季度已增至270.1%,较上年末大幅增加24.7个百分点,显著制约后续相关财政政策的持续扩张。同时,CPI、PPI等价格指标的上涨压力明显加大,部分地区商品房价格迅速上升,加速了宽松货币政策的退出步伐,总体政策空间面临边际收窄局面。事实上,2019年以来我国经济下行压力逐步加大,是全球经济放缓、经贸摩擦等一系列因素综合作用的结果,然而疫情导致的经济指标剧烈波动致使上述因素被忽视或掩盖。若无法准确识别问题风险,提前打光“政策弹药”,后续宏观调控过程中将在平衡经济增长和防范化解风险之间陷入更加被动的局面。

(四)对冲政策节奏错配或将加剧经济波动风险

中央经济工作会议明确指出,2021年我国宏观政策要保持连续性、稳定性、可持续性,保持对经济恢复的必要支持力度。然而,在经济指标大幅波动的背景之下,经济形势的研判难度明显上升,若部分地区、个别部门未深入领会上述政策含义,机械地将保持政策连续性、稳定性理解为政策力度的逐步弱化和渐进退出,即按照“前松后紧”的原则开展政策部署,将使得主要政策效应于2021年年内集中释放,进一步推高全年经济增速,叠加后续政策空間的持续收窄,2022年经济增速的回落幅度恐将进一步加大,最终加剧经济波动风险。

三、加强宏观调控跨周期设计助力经济平稳健康运行

应站在全局角度,坚持系统观念,加强宏观调控跨周期设计和调节,统筹考虑经济恢复和风险防范,着力提升政策操作的精准性和有效性。全年宏观政策应按照“前紧后松”的节奏予以安排,促进以下“三个有助于”目标的全面实现。

(一)“前紧后松”政策安排有助于推动经济尽快回归正常运行轨道

主要经济运行指标的大幅波动不利于居民、企业、政府等微观决策主体准确把握经济形势,并可能造成社会需求萎缩、政策效果弱化等一系列负面影响。一般而言,政策由制定、执行到形成实物工作量往往存在3—6个月的滞后期限,故年初政策出台后主要政策效应将于本年内释放,下半年出台的政策将于四季度或次年转化为实物工作量。因此,考虑到2020年我国已出台一揽子对冲政策,相关政策效应有望延续至2021年一季度甚至上半年,提振全年经济增长,故后续政策可于下半年开始逐步出台,以对冲四季度及2022年经济的回落风险,有效平滑跨年度及年内经济波动。

(二)“前紧后松”政策安排有助于合理利用现有政策空间

源于债务水平高企、资产价格上升等因素,近年来我国财政货币政策空间逐步收窄,同时为对冲新冠肺炎疫情的不利影响,2020年已相继出台一系列逆周期调节政策,推动四季度我国经济基本恢复至正常增长水平。在保证宏观政策“不急转弯”且延长部分必要支持政策的基础上,是否需要出台新一轮刺激政策,以及政策的形式、范围和力度应如何确定等问题均需根据实际经济运行状况灵活调整。“前紧后松”的政策安排有助于提升政策操作的灵活性、精准性和有效性,并为下半年或后续年份留足政策空间,避免政策过早过快出台后面临稳增长与防风险之间更难平衡的被动局面。

(三)“前紧后松”政策安排有助于有效回应社会关切

面对新冠肺炎疫情的严重冲击,我国经济表现出极强韧性,成为全球唯一实现正增长的主要经济体,“十三五”规划主要目标如期实现。然而,部分研究机构和学者担心,超出正常抗疫需要的对冲政策有可能对我国经济的长期发展和结构优化带来不利影响,进一步降低经济运行效率并加剧债务、楼市等领域风险。“前紧后松”的政策安排有助于准确判断已出台逆周期调控政策的规模和力度是否适宜,若经济内生增长动能持续恢复,则无需进行政策的二次加码,可将主要精力放在防范化解风险、构建新发展格局等中长期问题之上,推动我国经济实现持续稳定健康的高质量发展。

(作者为国家发展改革委经济所助理研究员)

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

先锋(2019年2期)2019-03-27

证券市场红周刊(2018年39期)2018-05-14

债券(2018年11期)2018-02-21

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12