广东制造企业无形资产结构评价与优化研究

2021-04-01 06:17:40阮建军钟敬堂吴小满王丽萍

佛山科学技术学院学报(社会科学版) 2021年2期

阮建军,钟敬堂,吴小满,王丽萍

(佛山科学技术学院 经济管理学院,广东 佛山528000)

制造企业无形资产结构的评价和优化问题是决定其从低端制造向高端制造转换,进而实现高质量发展的关键。作为中国乃至世界制造业重要基地的广东,针对该问题的专题研究更是尤为重要。[1]

一、无形资产结构评价维度界定

迄今为止,学界对无形资产结构评价维度的界定是比较随意和缺乏理论基础的,这从最近几年与本课题相关的基金项目的阶段性研究成果中可以看出。如《研发指数构建与应用评价研究(国家社科基金项目)》课题组以无形资产比重(无形资产比总资产)、无形资产结构(专利权、商标权、著作权、土地使用权、非专利技术等子类无形资产在总量无形资产中占比)、知识产权指数(产出指数、流动指数、创造潜力指数等)作为评价维度完成了主板与创业板、三角洲地区(珠三角、长三角)和京津冀地区、高科技企业与传统企业的基本评价。[2]《企业知识资产价值贡献测度研究(教育部人文社科重大项目)》课题组以知识集中度、潜能指标、资产负债表指标作为评价维度并借鉴财务报告的“彩色”分析方法完成了对选定样本企业的无形资产评价。[3]《无形资产指数研究(国家社科基金项目)》课题组则以十二个一级指标和七个二级指标构建了选定样本公司的评价维度,进而构建了无形资产结构评价指标体系。[4]鉴于上述现状,本课题拟首先从系统结构的视阈对无形资产结构评价维度进行界定和解释,以期增强在评价维度设定上的完整性和逻辑性,从而达到实证中标准一致和结论可比的目的。

基于系统层次性和相关性的基本原则,无形资产结构评价体系可分解为对外结构关系和内部结构关系两大部分。其中,对外结构关系主要由无形资产与总资产结构关系、无形资产与其他大类资产(特指实物资产和金融资产)结构关系组成;内部结构关系则特指各子类无形资产(知识产权、特种权利、关系网络、组合价值)之间的结构关系。

(一)无形资产与总资产结构

衡量无形资产与总资产结构关系的核心指标是无形资产与总资产之比。一方面,由于它体现的是一种整体上的资产结构关系,因此,其比值高低也就反映了企业价值创造过程中无形资产贡献度的大小;另一方面,由于企业无形资产的总量增长与企业本身的创新程度高度相关,因此,其比值高低也反映了在知识经济时代背景和创新驱动政策背景下制造企业创新能力的强弱和创新对企业价值驱动的程度。

(二)无形资产与实物资产结构

无形资产与实物资产之间的结构关系反映了企业总资产中无形资产与实物资产的配置状态和两类别资产的构成情况,以及企业价值创造对无形资产和实物资产两大类别资产的依赖程度,其基本评价指标是无形资产与实物资产之比。该指标的比值高低,一方面反映了企业实物资产和无形资产的结构关系状态,另一方面也反映了企业价值创造在实物资产和无形资产二者之间依赖程度的变化,同时,也在一定程度上反映了企业由传统制造向现代制造转型的进程和质量。

(三)无形资产与金融资产结构

无形资产与金融资产之间的结构关系反映了企业总资产中无形资产与金融资产的配置状态和无形资产、金融资产两类别资产的构成情况,以及企业价值创造对无形资产和实物资产两大类别资产的依赖程度,其基本评价指标是无形资产与金融资产之比。整体来讲,该指标的比值高低反映了企业在技术研发、特种权利获取、关系网络建设及组合品牌价值培养等方面的资金投入程度以及对长期核心竞争优势的关注程度。

(四)无形资产内部结构

基于《国际评估准则评估指南——无形资产》(2017 版)中的基本界定,无形资产由知识产权类、特种权利类、关系网络类、组合价值类四大子类构成,因此其评价指标也就包括了知识产权类无形资产与无形资产总量之比、特种权利类无形资产与无形资产总量之比、关系网络类无形资产与无形资产总量之比、组合价值类无形资产与无形资产总量之比四项基本指标及知识产权类无形资产与特种权利类无形资产之比、知识产权类无形资产与关系网络类无形资产之比、知识产权类无形资产与组合价值类无形资产之比、特种权利类无形资产与关系网络类无形资产之比、特种权利类无形资产与组合价值类无形资产之比、关系网络类无形资产与组合价值类无形资产之比等六项子类指标。[5]无形资产内部结构关系评价的核心指标是知识产权类无形资产与无形资产总量之比。在创新驱动时代背景下,该指标的比值高低一方面反映了制造企业无形资产内部结构的优化状态,另一方面也体现了企业创新能力的强弱以及技术进步驱动企业价值增长的程度。

二、无形资产结构静态评价与动态评价

基本评价基于两个层面展开:一是基于第一部分评价维度界定的指标体系结构;二是基于时间区间的某一静态时点的基本状态和动态时间区间的变化特征。具体而言,静态评价基于2018 年年末数据展开,重点评价截至2018 年年末在与其他5 省(市)对比中的结构状态;动态评价基于2013 年~2018 年数据展开,重点评价广东制造企业无形资产在连续6 年的时间区间中的变动特征。

下文所述6 省(市)无形资产与总资产结构评价、无形资产与实物资产结构评价、无形资产与金融资产结构评价都通过样本上市公司数据进行比较。①静态比较数据由同比计算而得;动态数据由环比计算而得;各省(市)基础数据由简单算术平均而得。在公司数量、区域分布和制造业内部细分行业上,样本具有一定的代表性和可比性,选择样本公司时注意了制造业内部细分行业差异。在数量上,各区域样本除北京为10 家外,其他地区均为15 家,占到了同期该区域制造业上市公司的30%以上,具有一定的代表性;在区域分布上,广东、江苏、浙江、山东、上海、北京均为中国东南沿海省(市),其制造业的整体状态具有一定的可比性;在制造业内部细分行业上,样本兼顾了传统制造业和现代制造业的差异。

(一)无形资产与总资产结构评价

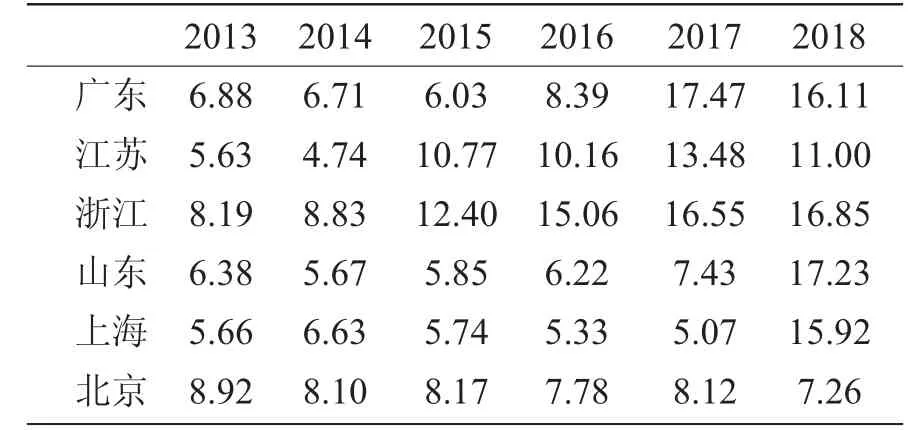

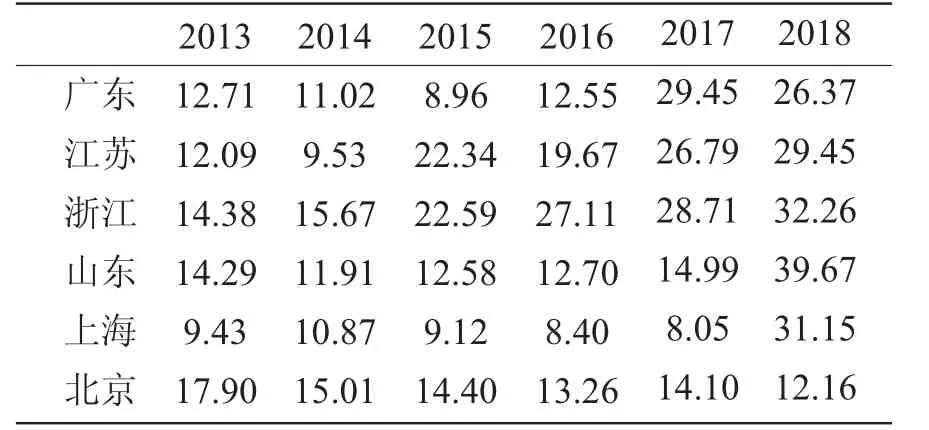

静态地看(同比计算,以下同),在与其他5 省(市)对比中,广东制造企业无形资产在总资产中的占比居中上水平,但在与其他省(市)的比较中,除远高于北京市外,与另外四省(市)的差距不明显。由表1 可见,广东2018 年年末的无形资产与总资产比值为16.11%,低于山东的17.23%和浙江的16.85%,高于上海的15.92%、江苏的11.00%和北京的7.26%,但除明显高于北京市的7.26%外,与另外四省(市)的差距并不明显。这一方面说明,截至2018 年年末,五省(市)的无形资产与总资产结构关系具有高度的相似性;另一方面也说明,在创新驱动发展战略下,无形资产在制造企业中的地位和作用已经得到了普遍重视。

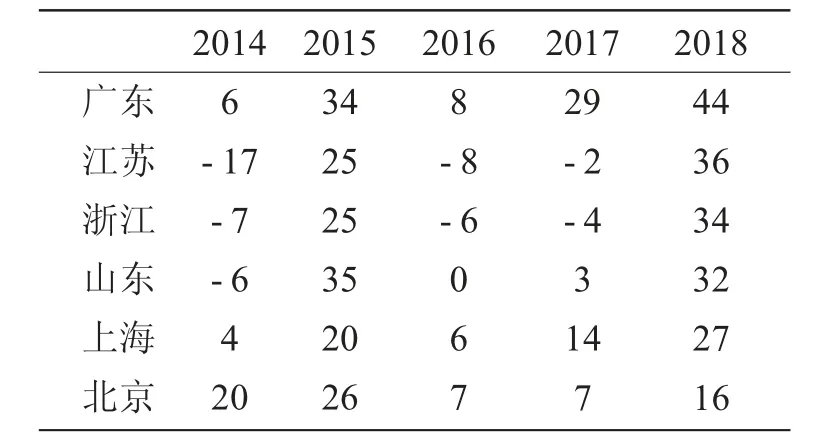

动态地看(环比计算,以下同),广东制造企业无形资产在总资产中的占比在2016 年和2017 年呈现出快速增长的趋势,且增速明显快于其他区域,但在2018 年则出现明显回落。由表2 可见,广东的无形资产比总资产的比值增量主要是由2016 年的环比增加40%和2017 年的环比增加109%所决定的,其余3 年则均为负增长。

表1 2013 年~2018 年6 省(市)无形资产与总资产比值(%)

表2 2013 年~2018 年6 省(市)无形资产比总资产比值增幅(%)

(二)无形资产与实物资产结构评价

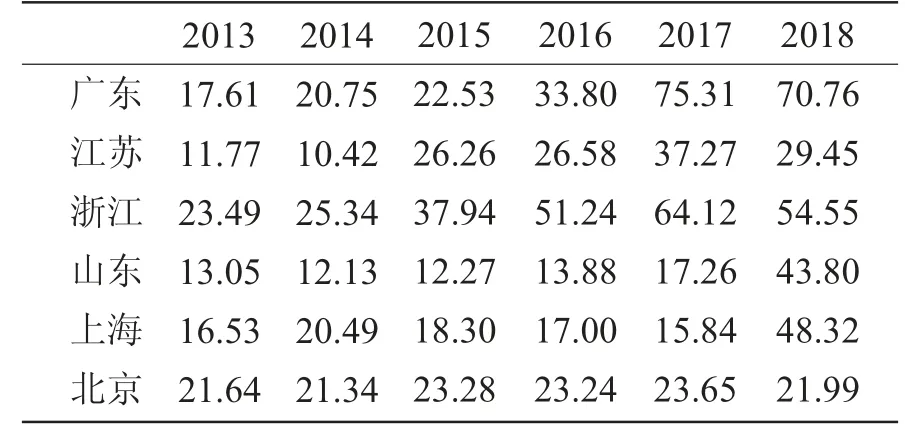

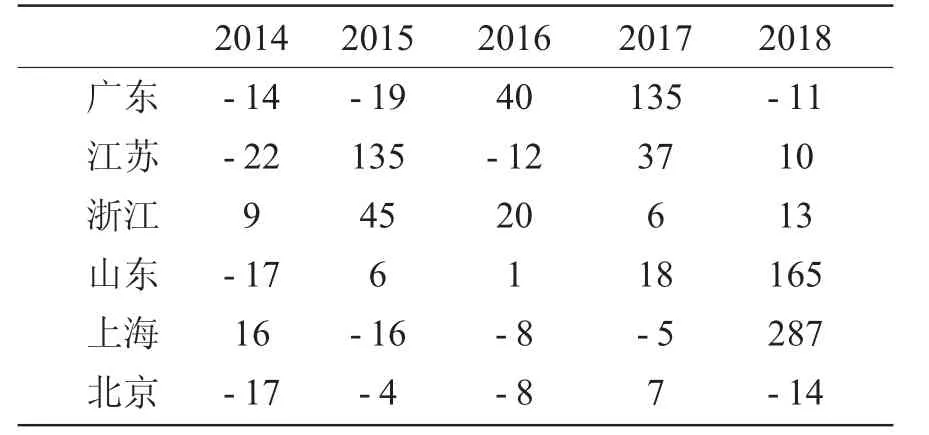

静态地看,广东制造企业无形资产与实物资产的比值高于其他地区,且领先优势比较明显。由表3 的基本数据可见,截至2018 年年末,广东省的无形资产与实物资产比值为70.76%,居于6 省(市)第1 位,远高于其他5 省(市),是第2 位浙江省的1.3 倍,是第6 位北京市的3.2 倍。这一方面说明,与其他省(市)相比,广东制造企业的价值创造更多依赖的是无形资产,而非实物资产;另一方面也说明,广东制造业的升级步伐基本走在了全国前列。

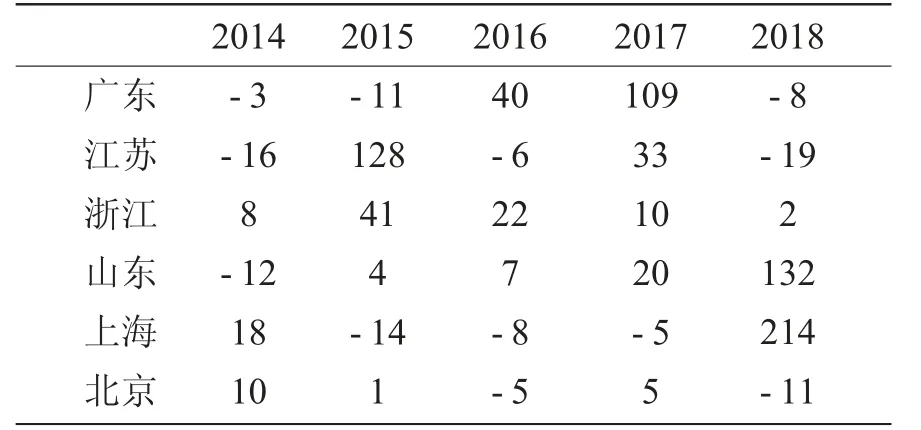

动态地看,广东制造企业无形资产与实物资产的比值6 年间总增幅远高于其他省(市),但其增量主要集中在2016 和2017 这两年中(特别是2017 年)。由表4 可见,广东制造企业2016 年和2017 年无形资产与实物资产的比值增幅是明显高于另外5 省(市)的。从2016 年的数据看,比第二位的浙江高出了15%,比第六位的上海则是高出了58%;从2017 年的数据看,比第二位增幅的浙江高出了97%,比第六位的上海则是高出了130%。但2018 年则是出现了明显的回落,不仅其增幅由正转负,而且其增幅排名也下降了,比排在第1 位的上海低231%,比排在第2 位的山东低160%。

表3 2013 年~2018 年6 省(市)无形资产与实物资产比值(%)

表4 2013 年~2018 年6 省(市)无形资产比实物资产比值增幅(%)

由于实物资产向下一级可分解为固定资产、存货和价值储存资产三大子类,所以,进一步分解又有无形资产与存货之比、无形资产与固定资产之比、无形资产与价值储存资产之比三项指标,所以,无形资产与实物资产的结构关系分析还可进一步向下分解。

(三)无形资产与金融资产结构评价

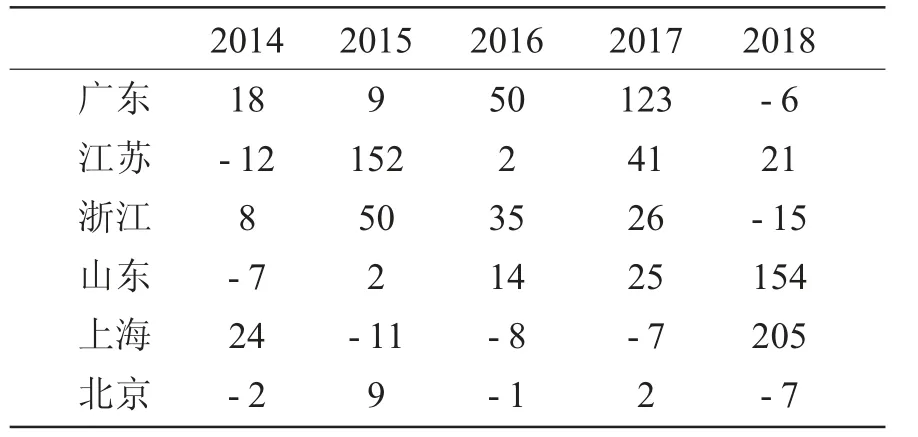

静态地看,广东无形资产与金融资产的比值较低,在与其他五省(市)比较中仅高于北京市,且与第1位的山东省差距较大。由表5 的基本数据可见,截至2018 年年末,广东的无形资产与金融资产比值为26.37%,在6 省(市)排名中居第5 位,虽远高于北京市的12,16%,但却低于其他4 省(市),且与第1 位山东的39.67%存在13.30%的差距。这一方面说明,相对其他区域的无形资产占比而言,广东制造企业的金融资产占比较高;另一方面也说明,广东制造企业的创新投入较其他4 省(市)有所不足,有待进一步强化.

动态地看,无形资产与金融资产比值在2016 年和2017 年呈现出了快速增长,且增速远高于对比区域,但在2018 年出现回落,且回落幅度比较明显。由表6 可见,广东制造企业与金融资产之比的环比增长主要是由2016 年环比增长40%和2017 年环比增长135%所决定的。在此期间,其增幅远远高于其他5 省(市)。以2017 年为例,其增幅是第2 位江苏省的3.65 倍。2018 年出现了明显的负增长,而同期的上海市则出现了287%的增长,高于同期广东增幅。这表明广东在2016 年和2017 年的金融资产向无形资产快速转化之后,2018 年陷于停滞,而同期的上海、山东等省(市)则步入了加速转化的通道。

表5 2013 年~2018 年6 省(市)无形资产与金融资产比值(%)

表6 2013 年~2018 年6 省(市)无形资产比金融资产比值增幅(%)

由于金融资产可分解为运营预防类、交易类、合同现金流量类、其他综合类、控制影响类五大子类,因此有关无形资产与金融资产结构关系的深度评价还可以通过进一步的细化指标评价完成,即无形资产与运营预防类金融资产结构关系、无形资产与交易类金融资产结构关系、无形资产与合同现金流量类金融资产结构关系、无形资产与其他综合类金融资产结构关系、无形资产与控制影响类金融资产结构关系评价。

(四)无形资产内部结构评价

由于在正常运营状态下难以获取样本公司特种权利、关系网络、组合价值等子类无形资产的明细数据,所以本文的无形资产内部结构关系分析以国内专利授权量的授权情况暂代。其基本思路是,以国内专利授权量的增减变化说明知识产权类无形资产的变动情况,并以此从一个侧面说明知识产权类无形资产与无形资产总量之间的结构关系状态,其他无形资产内部结构关系的分类评价,即特种权利类无形资产与无形资产总量的结构关系、关系网络类无形资产与无形资产总量之间的结构关系、组合价值类无形资产与无形资产总量之间的结构关系,以及知识产权类无形资产与特种权利类无形资产的结构关系、知识产权类无形资产与关系网络类无形资产的结构关系、知识产权类无形资产与组合价值类无形资产的结构关系、特种权利类无形资产与关系网络类无形资产之间的结构关系、特种权利类无形资产与组合价值类无形资产之间的结构关系之比、关系网络类无形资产与组合价值类无形资产之间的结构关系等子类指标从略,且其取值范围不再局限于上面的样本公司,而是扩大至整个省(市)。

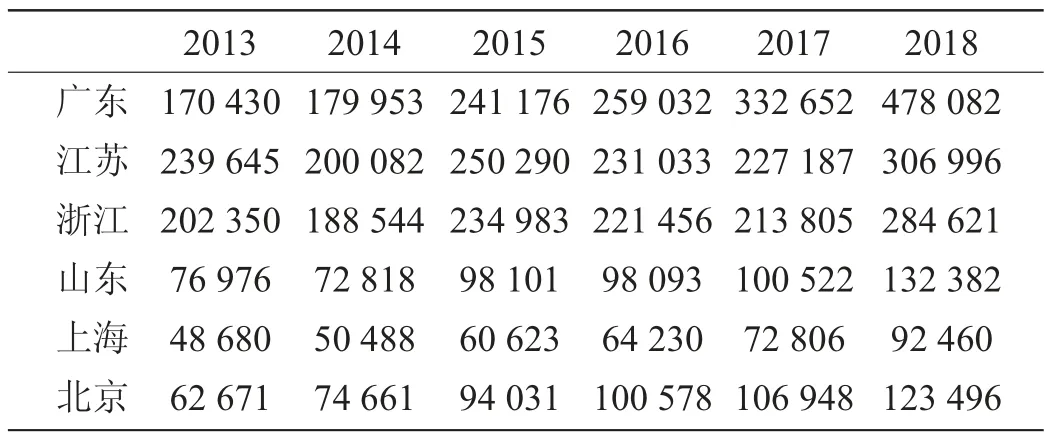

静态地看,广东专利申请授权量(件)居五省(市)第1 位,且领先优势比较明显。由表7 数据可见,广东省2018 年的国内专利申请授权量为478 082 件,稳居6 省(市)第1 位。这一授权量的数量优势从一个侧面说明广东知识产权类无形资产在6 省(市)中的大致位置。动态地看,广东2017 年和2018 年的国内专利申请授权量呈现出快速增长,且增速远高于对比区域,这是其2018 年稳居国内专利申请授权量第一的主要原因。由表8 可见,广东国内专利申请授权量的增长主要集中在2015 年、2017 年和2018 年3 年中(特别是2017 年)。相比较而言,2015 年虽然其34%的增长居6 省(市)增长第1 位,但与其他省(市)的增幅差距并不明显,而2017 年的增幅则是远远高于其他省(市)。其29%的增幅是同期第2 位上海市的2.08 倍。

表7 2013 年~2018 年六省(市)国内专利申请授权量状况(单位:件)

表8 2013 年~2018 年六省(市)国内专利申请授权量动态增幅(%)

综合起来,仅从2018 年的年末数据看,广东制造企业除无形资产与金融资产的比值较低外,无形资产与总资产的比值、无形资产与实物资产的比值,以及国内专利申请授权数量都较高。这些数据表明,广东制造企业的无形资产规模扩张和结构优化是整体上走在前列的。但从连续6 年的时间区间看,其无形资产与总资产比值、无形资产与其他类别资产的比值增长主要出现在2016 年和2017 年,这在增长时间上与其他5 省(市)是不尽相同的。这一增长特征一方面可能与无形资产(特别是知识产权类无形资产)的形成周期有关;但同时也不排除违背研发规律、突击式跃进的可能,值得引起重视和进行更深入的研究。

三、无形资产结构优化对策与建议

(一)坚持总量扩张,持续优化无形资产与总资产结构

以总量无形资产扩张为战略目标,立足知识产权类无形资产,积极拓展其他类别无形资产,能够进一步优化无形资产与总资产结构关系。无形资产的总量增长是实现企业资产结构中无形资产结构优化的基础,特别是就无形资产与总资产的结构关系而言,无形资产的总量增长不仅能够直接改变无形资产与总资产之间的结构关系,同时也能够对无形资产的其他结构关系优化起到积极的促进作用。

在知识产权、特种权利、关系网络、组合价值四大类无形资产中,一方面,知识产权类是居于核心和主导地位的,同时对其他三类无形资产产生制约或促进作用,比如,知识产权类无形资产的数量和质量往往就直接决定了组合价值类无形资产的价值高低;另一方面,其他三类无形资产的数量和质量又会对知识产权类无形资产的获取和作用发挥产生影响,比如,特种权利类和关系网络类无形资产的数量和质量就在一定程度上对知识产权类无形资产的数量和质量产生影响,因为在很多情形下,知识产权类无形资产的价值实现需要借助特种权利类和关系网络类无形资产的平台才能完成。

因此,创新驱动战略下,作为制造业大省的广东在制造企业无形资产结构优化过程中需要树立起涵盖知识产权、特种权利、关系网络、组合价值等各类别无形资产的整体观念,进而实现无形资产总量扩张的战略目标。

(二)立足创新驱动,持续优化无形资产与实物资产结构

以创新驱动为引领,立足产品创新和工艺革新,降低企业价值创造中对实物资产的依赖度,可进一步优化无形资产与实物资产结构关系。对实体企业,特别是制造企业而言,无形资产与实物资产的结构关系本质上反映的是企业价值创造所依赖无形资产的程度。一般而言,无形资产与实物资产的比值越大,说明企业价值创造依赖无形资产的程度越高;反之,亦然。现代制造企业只有努力提高企业价值创造对无形资产的依赖度,才能使其综合实力和整体价值得到提升。产品创新和工艺革新是提升企业价值创造对无形资产依赖度的根本途径。其中,产品创新能够使无形资产以附加值的形式在产品售价中实现价值转移(通过定价权优势和品牌价值等),这就在很大程度上降低了企业价值创造对实物资产的依赖度;而工艺革新则是通过对产品工艺流程和技术手段的改进(标准化、流程化、智能化等)提升单位产品的生产效率,使得工艺革新本身的价值通过单位产品成本的降低得到补偿,进而使得单位产品成本中的实物资产比重降低。现代制造企业的竞争是品牌价值、工艺水平、渠道网络等组合无形资产的竞争,只有坚持创新引领,立足产品创新和工艺革新,才能实现企业从传统制造向现代制造的真正转型。

(三)加大创新投入,持续优化无形资产与金融资产结构

以加大创新投入为手段,实现金融资产向无形资产的转化,增强企业长期竞争实力和利润空间,可持续优化无形资产与金融资产结构关系。制造企业金融资产向无形资产的转化既是强流动性资产向弱流动性资产转换的关键,又是涉及企业生存、发展及核心竞争优势形成以及未来利润空间大小的关键。虽然从短期看,高比重的金融资产能够使企业呈现出偿债能力高且短期风险较低的特征;但从长期看,高比重的金融资产却极易使企业陷于创新投入不足、投资渠道受阻、长期生存和发展空间狭窄的困局。加大创新投入,实现金融资产向无形资产转化必须从两个方面入手,一是企业的创新机制,二是创新的方向。在创新机制方面,应将无形资产结构优化问题提升到企业发展战略的高度,进一步加大创新投入力度,鼓励企业员工的自主创新活动,并且通过非专利技术、专利权等无形资产形态予以固化,从而达到增强企业长期竞争实力和扩展利润空间的目的;在创新方向方面,应紧紧围绕《中国制造2025》的基本战略定位,同时结合企业所处细分行业的现状,立足数字化、网络化和智能化,从而走上重点依赖无形资产,实现企业整体价值提升的发展之路。

注释:

①广东15 家制造业上市公司(样本)具体包括星徽精密、达意隆、东方精工、智慧松德、融捷股份、南兴股份、金明精机、伊之密、科达洁能、美的集团、佛塑科技、华帝股份、佛山照明、星湖科技、超华科技。山东15 家制造业上市公司(样本)具体包括艾迪精密、天能重工、金雷股份、豪迈科技、天鹅股份、弘宇股份、克劳斯、山东墨龙、杰瑞股份、海容冷链、康跃科技、伟隆股份、山东章鼓、山东威达、淮柴重机。江苏15 家制造业上市公司(样本)具体包括道森股份、纽威股份、科森科技、四方科技、快克股份、宏盛股份、优德精密、新美星、先导智能、斯莱克、紫天科技、海伦哲、天龙光电、华宏科技、海陆重工。浙江15 家制造业上市公司(样本)具体包括永创智能、浙江鼎力、金海环境、杭叉集团、宁波精达、中亚股份、田中精机、金盾股份、晶盛机电、中金环境、东音股份、亿利达、杭锅股份、精功科技、众合科技。北京10 家制造业上市公司(样本)具体包括航天工程、华电重工、京城股份、航天长峰、北方导航、新元科技、北方华创、三联虹普、天地科技、三一重工。上海15 家制造业上市公司(样本)具体包括克来机电、威派格、天永智能、华荣股份、至纯科技、上海亚虹、上海沪工、创力集团、古鳌科技、沃施股份、华铭智能、上工申贝、普丽盛、锐奇股份、神开股份。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

河北遥感(2017年2期)2017-08-07 14:49:00

湖南农业(2016年3期)2016-06-05 09:37:36

中国医学影像学杂志(2015年9期)2015-12-15 11:03:26

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

电子设计工程(2014年18期)2014-02-27 12:00:29

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21