基于支持向量回归模型的国债利率估值分析

2021-03-30 06:04蓝镓宝五邑大学经济管理学院

营销界 2021年8期

蓝镓宝(五邑大学经济管理学院)

■引言

2020 年1 月,我国债券市场托管余额达到100.4 万亿元,市场规模位居世界第二。国债作为一国融资及经济调节的手段,越发地受到国内国际的重视与运用。但随着我国金融市场的逐渐开放以及债券市场的跨境发展,影响我国国债利率波动的因素增多,国债利率传导机制的复杂性也随之提高。为了进一步确定国债的利率,平衡政府的借债成本以及投资者的收益,现常用的方法主要是选取通货膨胀率、银行利率等指标,通过国债利率传导机制预测其利率的波动。但仅分析国内的传导因素并不符合我国逐渐开放的经济市场,因此,本文选取了反映政府调控经济能力的国内指标——宏观税率,以及影响我国市场现金流量的国外指标——中美汇率作为模型的自变量,通过支持向量回归模型(Support Vector Regression,SVR)预测利率的趋势,进一步分析其合理性。

■文献回顾

影响国债利率波动的因素较多,彭红洁认为通胀率的上升会使国债短期收益率上升[1];路万忠、董逢谷和李冻菊则认为宏观税率越高,说明政府能用于宏观调控的资金越充足,越有能力调整国债利率[2];Liu Huiming,Xia Qing 和Zhang Huahua 利用MS-VAR 模型,证实货币政策会影响国债的利率期限结构[3];除了研究一国国内的相关因素会对国债利率产生影响,Ailie Heather Charteris 和Barry Strydom 还通过使用一系列自回归条件异方差模型(GARCH 模型)分析撒哈拉以南资本市场,证明了资本流动性越强,国债利率波动率也相应地增大[4];郭栋则认为人民币汇率与国债利率呈反比关系[5]。

综上研究成果,都并没有结合国内和国际两个角度以预测国债利率。随着我国金融市场的加大开放和债券市场的跨境发展,影响我国国债利率变动的因素变得更为复杂,仅从国内或国际的单一角度分析国债利率是远不能紧跟我国债券市场发展的。故本文将把宏观税率与中美汇率结合起来,结合国债相关数据较少、影响国债利率的因素存在非线性关系的特征,首先,收集我国宏观税率、国债利率、中美汇率的数据;其次,建立以宏观利率和中美汇率这两个指标为自变量的二维SVR 模型,以预测一年期和十年期的国债利率;最后,对预测结果进行分析,进一步讨论SVR 模型的适用范围,得出结论。

■指标体系的构建

针对影响国债利率的因素众多,文章把先前的研究实践与我国经济社会环境变化相结合,选取影响我国市场流动性的中美汇率以及影响政府调控国债利率能力的宏观税率作为SVR 模型的自变量。

(一)中美汇率

中美汇率与国债利率利率影响效应显著,当人民币汇率上升时,国外资本流入,购买人民币以赚取汇率差,这就使得国内市场上人民币增加。为了防止通货膨胀,央行加强对现金的流动控制,抛售短期国债,回收流动性,使得短期国债的回报率上升。因此,汇率与国债利率之间成正相关关系。

(二)宏观税率

宏观税率是衡量税收负担水平的指标,即税收总额占GDP 的比重。该指标反映了政府的税收能力,宏观税率越高,政府越有充足的资金对国债利率进行调控。

■实验

实验步骤如下:

(一)收集数据

国债利率数据来自于中国债券信息网(https://www.chinabond.com.cn/),中美汇率及宏观税率来自于中国统计年鉴[6]。

(二)整合自变量和因变量数据

由于数据是单独收集的,并不能直接把原始数据代入SVR 模型,需要把宏观税率、中美汇率以及国债利率的数据按照年份顺序对应排序。

(三)构建SVR 模型

由于经济的不确定性,经济模型不存在完全确切的相关关系,因此,允许误差小范围存在会更符合探讨受多因素影响的经济问题。故本文利用SVR 模型,假设预测值f(x)与真实值y 之间允许存在一个可接受的误差ε,即当f(x)与y 的绝对值差距大于误差ε时,才会被记为模型的损失。首先,SVR 模型不仅需要最大的隔离带r,还需要最小的损失ε,即SVR 模型的目标函数为:

然后,通过求解SVR 的对偶问题,得:

式(3)中,i=1,2;k=1,2,3,,,18;为支持向量;φ(xik)为映射函数。

因此,SVR 函数为:

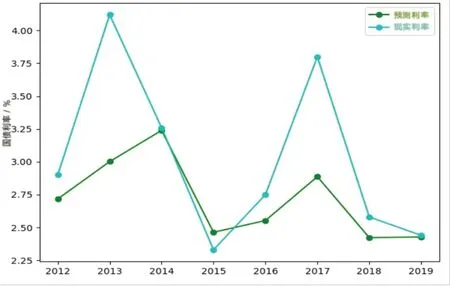

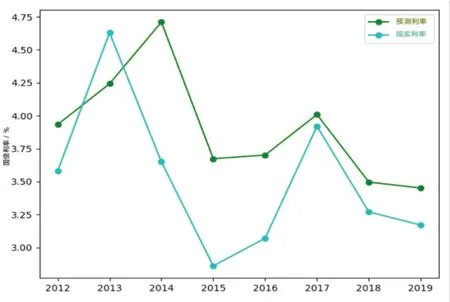

再使用交叉验证的思想,采用Hold-Out 方法把输入的数据分为两类:75%的数据样本为模型的训练集,25%的数据样本为模型的测试集。最终得到2012-2019 年一年期国债及十年期国债的利率估值,如图1、图2所示。

图1 2012-2019年我国一年期国债利率的SVR估值

图2 2012-2019年我国十年期国债利率的SVR估值

■讨论

(一)检验SVR 模型的准确性

由图1 和图2 可知,利用宏观税率和汇率作为解释变量预测我国国债的利率时,一年期国债利率的预测值比十年期国债利率更符合现实的国债利率波动趋势,说明宏观税率与汇率对国债利率的影响是短期有效的,因而对短期国债利率的影响更为显著。尽管一年期即短期国债的利率预测值与现实值在个别年份相比,出现较大的差别,但其利率的预测趋势与现实的波动趋势大致是相同的,故认为利用SVR 模型预测短期国债利率是准确的、有效的。

综上所述,本文着重分析我国短期国债利率的波动:

(1)2013 年之前,由于银行的资产负债严重错配,加之货币政策以及监管政策的收紧,导致银行及金融机构暴露流动性风险,最终在2013 年中旬出现“黑色星期一”,隔夜利率达到史无前例的30%,7 天回购利率最高达28%。但政府仍实行正回购政策,抽回20 亿的流动性,最终使得短期国债的利率明显上升。

(2)2015 年8 月,央行宣布对人民币中间价报价制度进行改革,连续下调人民币人民币中间价,使得人民币贬值。不仅如此,由于国债利率与人民币汇率呈正相关关系,因此,导致一年期国债的利率相比于2013 年的4.12%,2015 年下跌至2.33%,利率下跌幅度达44%。

(3)2017 年11 月,美国与我国达成2535 亿美元的经贸大单。进一步加剧了中国顺差、美国逆差的贸易格局。故在此贸易格局下,国际市场的人民币需求上升,人民币升值,最终使得我国短期国债利率出现27.6%的利率涨幅。

综上所述,预测的部分特殊年份都因突发的利好、利空消息影响了短期国债利率的波动,使得SVR 模型的预测出现一定程度的偏差,因此,利用SVR 模型预测短期的国债利率仍是较为准确的。

(二)SVR 模型的应用范围

SVR 算法被认为是对小样本的统计估计和预测学习的最佳理论,具有应用范围广、鲁棒性强、操作简单的优点,故SVR 模型可以针对影响天气的相关数据较少的特点,及时预测天气的变化。首先,收集影响天气的相关数据,如,云量、风速、植被覆盖率等指标数据;其次,由于风速、植被覆盖率等指标数据较少且存在非线性的特点,利用输入特征选取方法来确定该模型的参数;最后,利用SVR 模型提高预测天气的准确度,达到降低室外的工作风险、减少人财损失的目的。

■结论

本文主要是针对已有的国债利率模型未考虑到我国经济环境变化的缺陷,进一步考虑国外因素对我国国债利率的影响,选取宏观税率与汇率作为SVR 模型的自变量,以预测国债利率。结合现实经济的波动与发展,证实了该模型对预测一年期的国债利率是有效、准确的,说明政府的宏观调控能力和中美汇率对短期国债利率的波动产生较大的影响。

SVR 估值模型不仅能够利用选取的指标数据,简洁、便捷地得出预测利率与实际利率的波动对比趋势,还能根据不同的债券性质,使用输入特征选取的方法来确定模型的参数,预测政府、企业债券的利率。这有利于提高预测债券的利率准确度,满足市场及投资者所要求的利率投资回报,促进我国投资市场的发展。但是,该模型也存在着一定的缺陷,SVR 模型并没有考虑自变量是否存在滞后性,即当年自变量的指标数据是否对未来若干年的国债利率产生不同程度的影响。因此,SVR 模型所存在的滞后性问题,还有待改进。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

大学教育(2022年3期)2022-05-16

投资与理财(2021年5期)2021-05-13

公民导刊(2019年4期)2019-06-11

债券(2017年6期)2017-07-14

人民周刊(2017年9期)2017-06-14

数理化学习·初中版(2011年9期)2011-11-14

对联(2011年8期)2011-09-18

现代营销·经营版(2011年2期)2011-05-14