政府补助是否促进了企业的创新投入?

2021-03-26 07:18上海理工大学

农场经济管理 2021年2期

刘 帅(上海理工大学)

一、引言

创新是带动企业发展和引领经济增长的基础动力。企业的成长离不开创新,国家经济的健康发展和繁荣昌盛也离不开创新的引领,而当前的国际经济政治形势也对我国的创新提出了要求。诸多学者对政府补助和创新投入之间的关系进行了探讨,因为所采用的数据和建立的模型等方面的差异,所得出的研究结果也有所不同。但是,对于政府补助和企业创新投入之间的具体数量关系,仍缺乏系统完善的研究。本文以2014~2018年我国A股上市企业为研究样本,构建面板数据,针对政府补助和研发投入之间的关系进行回归分析。

二、理论分析与研究假设

(一)政府补助对研发投入的促进作用

企业的技术创新面临外部性、融资难、投资风险大、巨大的不确定性等阻碍因素,大部分企业只能对创新活动“望而兴叹”[1],而政府补助对企业创新资源短缺具有弥补作用。第一,政府补助缓解了企业的资金压力[2]。第二,政府补助向市场发出了一种对于该企业积极的信号,增加了外部投资者的信心,帮助企业吸引到更多的外部资金[3][4]。

综上所述,本文提出以下假设:

H1:政府补助对企业创新投入具有促进作用。

(二)政府补助额度对企业研发投入的非线性影响

相较于企业自身研发获得利润,通过政府补助的形式所获取的利润风险更低、代价更小,因此,当企业可以从政府获得高额的财政补贴时,在自身研发投入上的投资动机就会相应减弱。因此当企业可以获取高额政府补贴时,将会为了获取高额补贴而对官员进行寻租,寻租成本抑制了研发活动投入。

基于此,本文提出以下假设:

H2:政府补助对企业研发投入的影响呈现为非线性的特征。

三、实证研究

(一)数据与变量

本文选择2014~2018年间全部A股上市企业为研究样本,按照如下原则对样本做了筛选:①剔除了全部ST上市公司;②剔除关键变量存在缺失值的公司;③剔除总资产为负的公司。同时,本文对数据进行了winsorize缩尾处理。最终筛选出2980个样本。

本文被解释变量研发投入和解释变量政府补助考虑到企业规模的影响,分别取与企业总资产的比值来衡量。其余变量具体含义见表1。

(二)回归方程

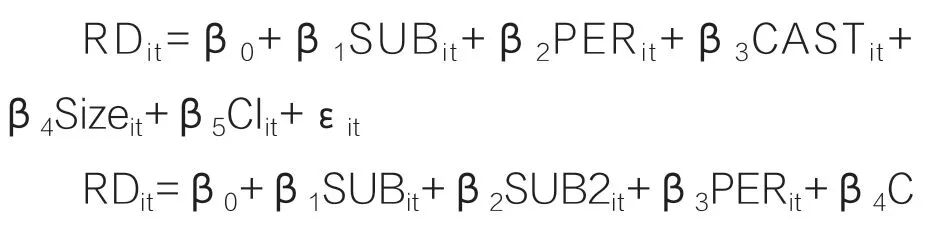

为了实证检验假设中变量之间的非线性关系,本文构建了如下的线性及非线性模型进行回归分析:

表1 变量定义表

四、实证结果分析

(一)相关分析

表2的相关分析显示,创新投入与政府补助显著正相关(r=0.04,p<0.01),说明政府补助与创新投入之间存在线性正相关关系。企业创新投入与企业业绩(r=0.06,p < 0.01)、资本结构(r=0.188,p < 0.01)、资本密集度(r=-0.056,p < 0.01)、企业规模(r=0.520,p < 0.01) 之间的相关系数均显著。

(二)回归分析

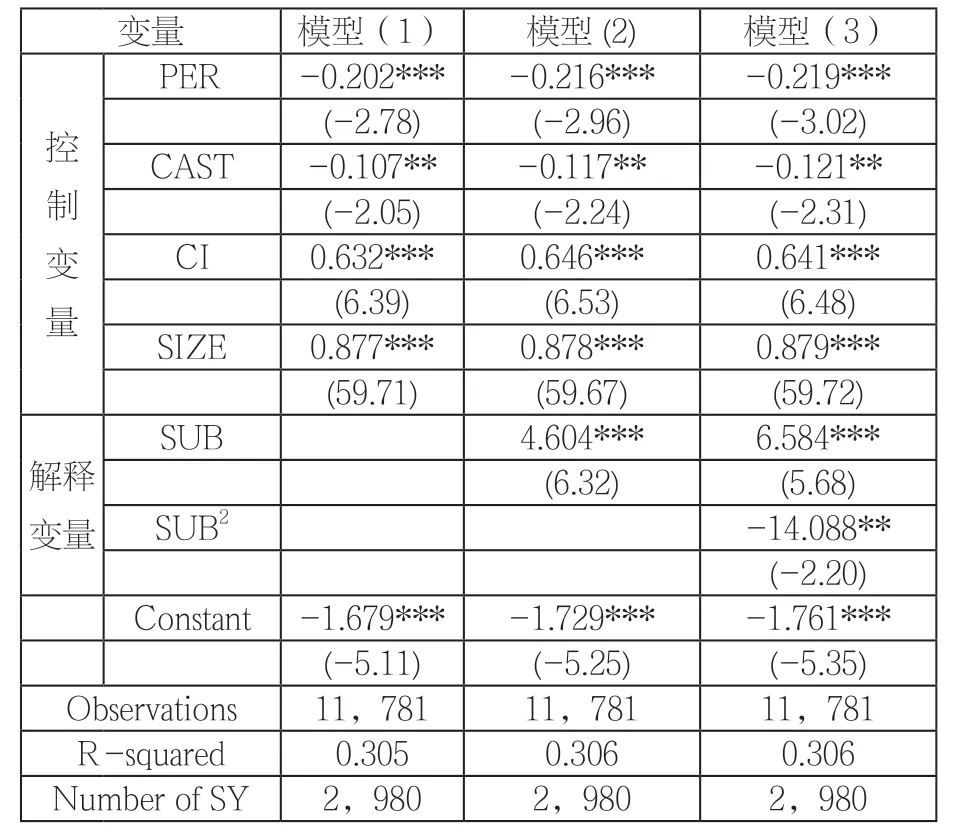

1.回归模型。模型1为本文的基础模型,仅加入了企业规模、企业业绩、资本结构和资本密集度四个控制变量。模型2是加入了解释变量政府补助的线性模型,用来检验主效应,模型3是在模型2的基础上进一步加入了政府补助的平方项,用来检验非线性关系是否成立。

2.回归结果分析。表3是针对本文假设,对政府补助与研发投入之间的线性及非线性关系进行分析的分析结果。模型1的回归结果表明:企业业绩对创新投入会产生显著的负向影响(β=-0.202,p<0.01),原因可能是企业业绩越高代表企业正处于发展阶段,相比于风险较大的研发投入,开拓市场显得更为重要,市场开拓费用挤占了企业的研发投入。资本结构(β=-0.107,p<0.05)与企业研发投入负相关,表明企业负债越多,对创新的重视程度越低;而企业规模(β=0.877,p<0.01) 和资本密集度(β=0.632,p<0.01) 会对研发投入产生显著的正向影响,说明资产规模越大、固定资产占比越高的企业在创新投入方面越有显著的正向效应。模型2在模型1的基础上增加了解释变量政府补助,线性模型回归结果表明:政府补助与企业创新投入的线性关系表现为显著的正相关关系(β=4.604,p<0.01),表明政府补助对研发投入具有促进作用;模型3在模型2的基础上增加了政府补助平方项,回归结果表明政府补助与企业研发投入之间的关系表现为政府补助显著为正而其平方项显著为负的凸函数,这部分证明了假设2。综上,我们可以得出两点结论:一是政府补助和创新投入的关系在总体上表现为正相关关系,二是政府补助与研发投入存在区间效应,在不同的区间内,政府补助对企业创新的边际效应效果存在差异。

表3 基础回归结果

表2 变量的描述性统计及相关性分析

五、研究结论与政策启示

(一)结论

本文以2014~2018年间A股上市企业为研究对象,实证研究了政府补助和企业创新之间非线性关系,探寻了政府补助的最优区间,并借此理清了政府补助对企业创新非线性关系的原因。综合全文,得出如下两点结论。

1.总体而言,政府补助对企业创新具有促进作用。在样本区间内,虽然政府补助对企业创新存在边际效用递减,但是总体上,政府补助对企业创新的作用是正向的。

2.政府补助和企业创新存在非线性的关系。当政府补贴的额度超过某一定值之后,政府补助的边际效应递减。

(二)政策启示

1.政府补贴的额度要适度。政府补助存在最优补贴区间,在此区间内的政府补助的边际效用高于区间外的补助;高额度的政府补助对研发投入正向作用的效率会有所降低,存在诱使企业进行贿赂和寻租的风险,因此,要建立科学合理的决策流程,最大限度地发挥政府补助的正向作用。

2.对企业申请政府补助的标准进行严格监管。企业获得财政补助,既可能投入到研发活动中去,也可能进行扩大生产规模等活动,而后者背离了政府补助的初衷。因此要严格企业获得政府补助的标准,加强研发活动资金投入在考核中所占比重。

3.加强对政府财政支出的监管。政府对财政收入支出具有较大的随意性,缺乏科学的决策流程,且缺乏监管,带来的问题是政府补助更多地倾向与自身有利益往来的企业实体。要加强对政府财政支出的监管,建立健全监管体系,使财政补助发挥最大效用。

猜你喜欢

延安大学学报(自然科学版)(2021年4期)2022-01-11

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年13期)2019-10-10

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

福建中学数学(2011年9期)2011-11-03

中学理科·综合版(2008年9期)2008-10-15