LPR改革后贷款利率传导机制及效率研究

2021-03-25 04:36蔡燕华

商业文化 2021年3期

蔡燕华

本文以无锡市全辖金融机构人民币公司贷款投放利率为样本数据,探讨贷款市场报价利率(LPR)改革后贷款利率传导机制及传导效率,得到LPR改革后无锡市全金融机构人民币公司贷款投放利率与金融市场利率的相关性明显提高的结论。在此基础上,本文通过走势图进一步分析了LPR改革对无锡市不同类型金融机构人民币公司贷款投放利率的影响。最后,讨论LPR改革的现实意义并阐述下一步研究方向。

LPR改革的背景及内容

2013年7月,央行取消了金融机构贷款利率的限制,利率下限放开。为避免管制放开后金融机构出现非理性价格竞争,央行于同年10月首次推出贷款基础利率(当时LPR称为贷款基础利率)集中报价和发布机制,用以反映金融机构对其最优质客户执行的贷款利率。理论上说,LPR代表了贷款定价的下限,其他贷款利率则根据借款人的信用情况,考虑贷款期限、抵质押、利率浮动方式等要素,在LPR基礎上加减点或按比例浮动确定。但从实际运行结果看,2013年至2019年上半年,由于金融机构贷款定价仍然参考人民银行贷款基准利率,LPR报价始终与人民银行贷款基准利率保持高度相关,与市场利率变动相关性不大,未能真正起到引导贷款市场化定价的作用。

2019年8月17日,央行发布第15号公告,决定进一步改革完善贷款市场报价利率(LPR)形成机制,引导银行从基于央行基准利率转向基于LPR进行贷款定价,以此改善利率传导效率,将货币宽松效果更好地传导至实体经济贷款端。2019年12月28日,央行发布第30号公告,要求自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同,并要求存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

我国现行的利率体系与利率传导机制

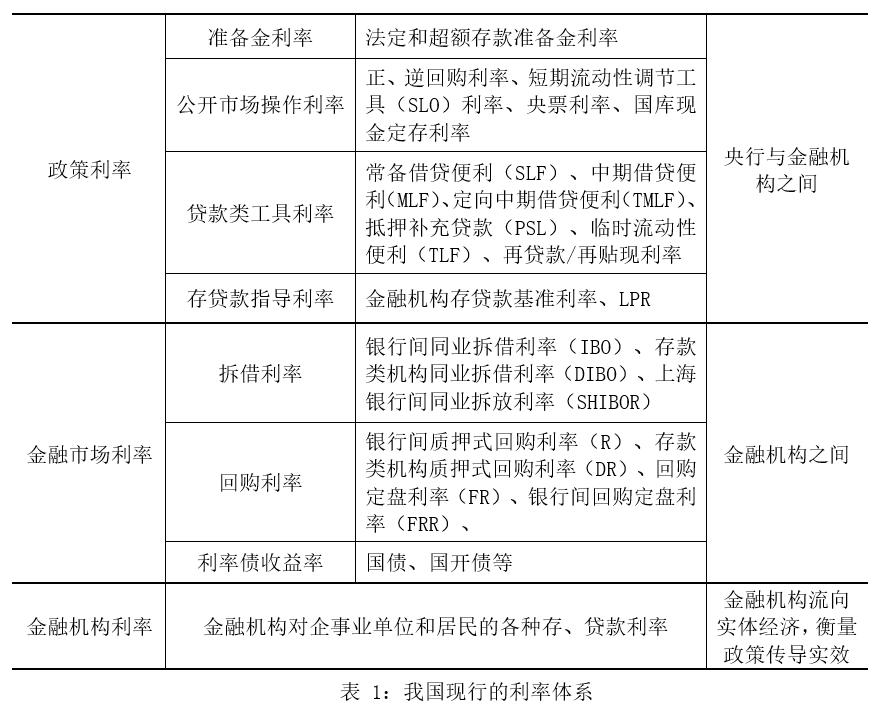

我国现行的利率体系大致可以分为三类:政策利率、金融市场利率和金融机构利率。具体内容见表1。

在利率市场化背景下,我国的货币政策调控方式由数量调控向价格调控转变,而利率作为资金的价格,其对经济的调控发挥的杠杆作用也越来越受到重视。在利率传导路径上,货币政策的传导机制可以表现为:央行通过公开市场操作或再贷款再贴现等货币政策工具调控政策利率(操作目标),影响金融市场利率(中介目标),进而影响金融机构利率,最终达到促进经济增长、充分就业等终极目标。

2019年一季度中国货币政策执行报告指出,此次LPR改革是推进利率“两轨合一轨”的重要举措,明确要求新的贷款市场报价利率按照公开市场操作利率(主要指MLF)加点形成,有助于贷款利率与市场利率并轨,打通了货币政策利率和金融市场利率向贷款利率的传导渠道。若利率传导顺畅,央行只需运用货币政策工具,通过中介目标,即能够实现对实体经济的调节。

利率传导机制的有效性分析

样本选取与数据分析

考虑到数据的连续性与可获得性,本文采用2018年1月至2020年8月每月的数据作为建模数据,数据来源于中国货币网、人民银行网站官方数据。本文中金融市场利率变量主要选取7天SHIBOR、1年期SHIBOR、R007、1年期LPR报价和5年期国债收益率这五类指标;金融机构利率变量主要选取无锡市全金融机构人民币公司贷款当月投放利率,用Y表示。通过分析金融市场利率变量和金融机构利率变量的相关性来研究利率传导效率。为了简化模型名称,五类金融市场利率分别用“7DSHIOBOR”,“1YSHIBOR”,“R007”,“1YLPR”,“5YGUO”来表示。

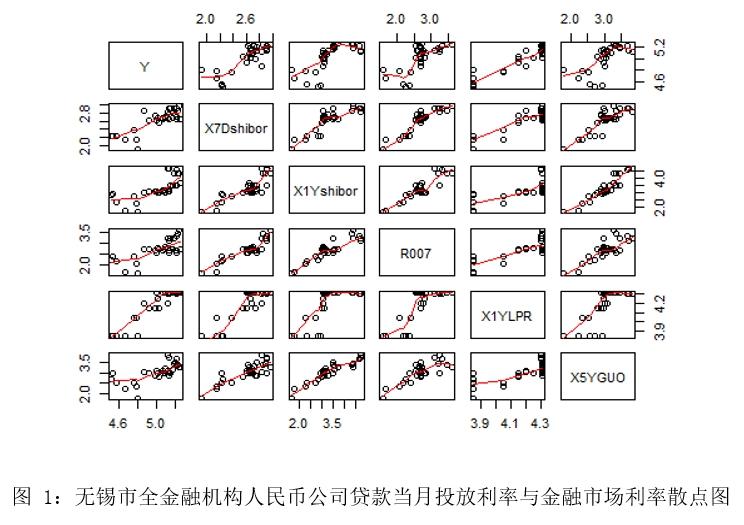

用软件R处理无锡市全金融机构人民币公司贷款当月投放利率与五类金融市场利率指标的数据,作出散点图来直观反映六种变量之间关系。

从图1能够大致反映出无锡市全金融机构人民币公司贷款当月投放利率与7天SHIBOR、1年期SHIBOR、R007、1年期LPR报价和5年期国债收益率这五类金融市场利率均有一定的相关性,且呈正相关。其中与LPR的线性关系最为明显,说明自LPR实施以来,金融机构推进LPR改革情况良好,LPR定价机制实施情况符合市场预期。

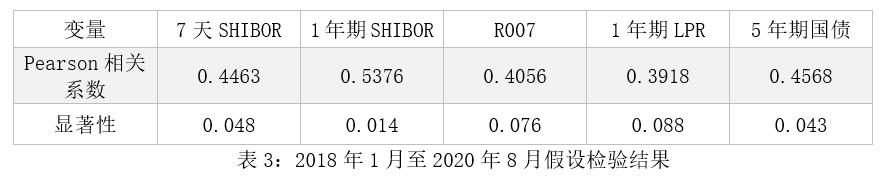

以2019年8月为时间节点,分别选取2018年1月至2019年7月和2018年1月至2020年8月的全量数据,对两段时间内无锡市全金融机构人民币公司贷款当月投放利率和五类金融市场利率的相关性进行分析,并对相关性系数进行检验,结果如表2和表3。

如表2所示,在2018年1月至2019年7月期间,7天SHIBOR、1年期SHIBOR和5年期国债收益率的P值<0.05,通过5%水平显著,可以认为贷款投放利率与上述三种金融市场利率间存在正相关关系,但均属于中相关性。R007和1年期LPR的P值<0.1,通过10%水平显著,可以认为贷款投放利率与R007和1年期LPR虽然存在着正相关性,但相关性不强。从以上结果可以看出,LPR改革前,无锡市全金融机构人民币公司贷款当月投放利率与金融市场利率之间虽然存在着相关性,但相关性较弱。

如表3所示,考虑到2019年8月开始启动完善LPR形成机制改革的影响,以2018年1月至2020年8月全时间段数据分析,7天SHIBOR、1年期SHIBOR、R007、1年期LPR和5年期国债收益率的P值几乎等于0,能通过1%水平显著,可以认为贷款投放利率与上述金融市场利率间存在正相关性。其中除5年期国债收益率相关性系数表现为弱相关外,贷款投放利率与其他金融市场利率间相关性系数均表现为强相关。通过对比表2和表3可知,随着LPR形成机制的完善和市场化,在利率并轨的逐步推进下,无锡市全金融机构人民币公司贷款当月投放利率和金融市场利率的相关性明显提高。

实证分析

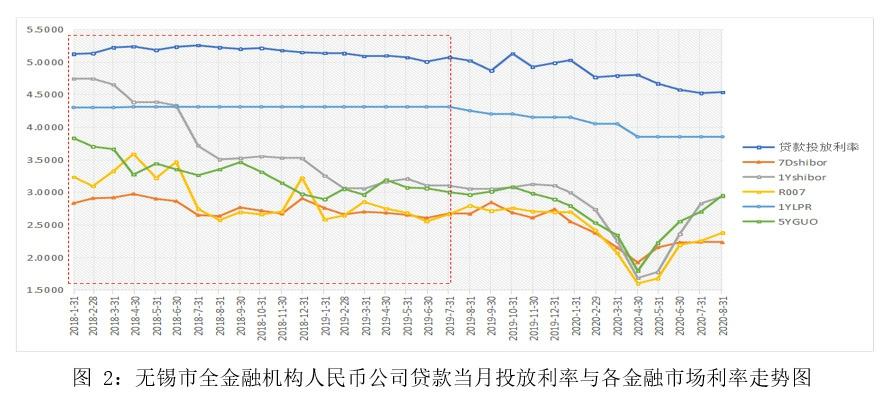

从实际情况来看,2018年以来,中美贸易摩擦升级和经济下行压力加大,央行持续通过MLF投放和降准释放资金,货币政策确立为在稳健中性基调下进行边际放松。2018年1月至2019年7月期间,央行六次下调存款准备金率,其中五次为定向降准,一次为全面降准,流动性总体处于宽松状态,价格中枢持续下移。从图2实际数据走势图能够直观地看出,在2018年1月至2019年7月这一段时间内,7天SHIBOR、1年期SHIBOR、R007和5年期国债收益率均呈现明显波动下行趋势,至2019年上半年末货币政策总体有逐步回归中性的趋向时,市场利率与上年相比开始呈现小幅波动状态。整体来看,2019年7月末利率与2018年初相比,7天SHIBOR、1年期SHIBOR、R007和5年期国债收益率分别下降了16BP、164BP、57BP和83BP。但在此期间,无锡市全金融机构人民币公司贷款当月投放利率稳定在5.15%上下波动,最高投放利率出现在2018年7月达到5.25%,整体投放利率至2019年上半年才略有下降,下降幅度约为5BP。金融市场利率的持续下行并未明显影响到金融机构对实体经济贷款投放的利率。

2019年8月央行推动LPR报价机制改革,明确LPR与中期借贷便利(MLF)挂钩,打破了此前LPR近一年保持在4.31%的局面。2020年一季度以来,国内经济面临下行压力,同时新冠疫情爆发给经济带来冲击,央行进行全面降准和定向降准,边际宽松力度加大,货币政策导向转变为“稳健的货币政策要更加灵活适度”。2020年4月至5月中旬期间,流动性维持十分宽松,逆回购利率和MLF利率大幅下调20BP,市场利率下降至年内最低点。从图2可以看出,央行通过降低公开市场操作利率(逆回购和MLF利率)引导LPR利率下行,贷款投放利率随着市场利率的走低降幅明显。至2020年8月,無锡市全金融机构人民币公司贷款当月投放利率较2019年7月下降53BP,有效降低了实体经济的融资成本。

无锡市金融机构贷款投放利率情况

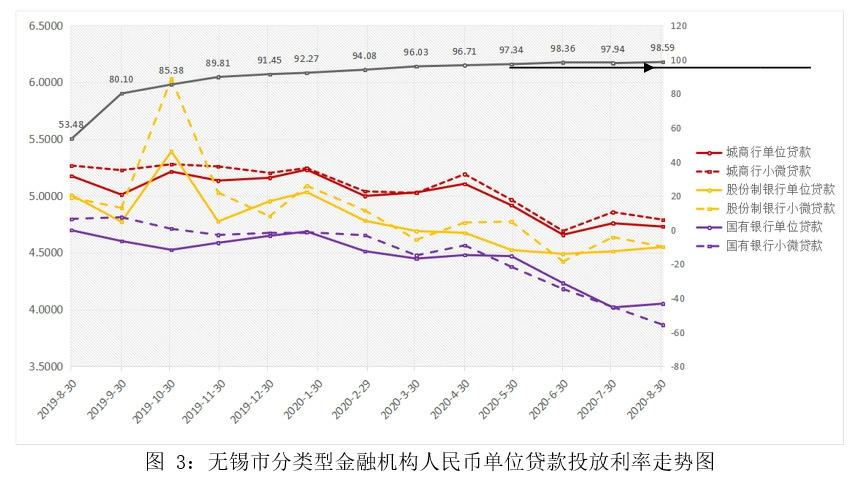

为了进一步了解LPR改革后无锡市不同类型金融机构贷款投放利率情况,本文选取国有银行、股份制银行和城商行的人民币公司贷款和人民币公司小微贷款每月投放利率(数据来源为人民银行利率报备监测分析系统)作走势图来具体分析,详见图3。

如图3所示,自LPR改革推进以来,无锡市全辖金融机构实施情况良好,至2019年年末,全辖新投放人民币公司贷款LPR加权平均运用率已达90%以上。随着LPR报价的下调,金融机构贷款投放利率也持续走低,在2020年二季度下降幅度达年内最大。

对比图3中各类型金融机构,整体来看,国有银行、股份制银行和城商行的人民币公司贷款和人民币公司小微贷款投放利率走势大体一致,其中股份制银行贷款投放利率波动较大且降幅最大,8月股份制银行人民币公司贷款和公司小微贷款投放利率同比分别下降65BP和71BP;城商行相对来说波动幅度较小且降幅较小,人民币公司贷款和公司小微贷款投放利率同比分别下降51BP和48BP。国有银行相较于股份制银行和城商行来说,贷款投放利率本身已处于低位,但此次LPR改革后国有银行小微企业贷款投放利率下降最为明显:LPR改革前后小微企业贷款投放利率由高于公司贷款15BP左右下降至低于公司贷款20BP左右,同比下降90BP。8月当月国有银行小微企业贷款投放利率为3.87%,仅略高于当月1年期LPR报价。

结 论

总 结

1.LPR改革有助于疏通利率传导机制

我国利率结构存在市场利率和管制利率同时存在的特殊性,利率“双轨制”的存在使得市场化利率难以传导至实体经济端。此次LPR改革,使得新的贷款市场报价利率按照公开市场操作利率(主要指MLF)加点形成,连接了政策利率和金融市场利率向贷款利率的传导路径,有助于贷款利率与市场利率并轨,利率传导效率得以显著提高。从本文表2、表3的相关性分析可以证明,随着贷款市场报价利率形成机制的改革完善,金融机构贷款投放利率与金融市场利率的相关性明显提高。

2.LPR改革有助于降低当前实体经济融资成本

LPR改革前,金融机构发放贷款时大多参考贷款基准利率定价,LPR的应用率并不高。而贷款基准利率自2015年10月进行了最后一次调整后维持至今,金融机构贷款投放利率居高不下,在图2显示2018年一、二季度市场利率明显下行的情况下,无锡市全金融机构人民币公司贷款投放利率不降反升,降低实体经济融资成本的目标存在阻碍。LPR改革后,货币政策操作向贷款利率传导的效率明显增强,贷款利率隐性下限被完全打破,利率水平明显下行。以无锡市全金融机构人民币公司贷款投放情况为例,LPR改革后至2020年8月,无锡市全金融机构人民币公司贷款当月投放利率较上年7月下降53BP,其中小微企业贷款利率下降66BP,金融机构贷款投放利率的大幅下行切实降低了实体经济融资成本。

后续研究

整体来看,LPR改革后,无锡市国有银行、股份制银行和城商行的人民币公司贷款投放利率均有显著的下降,走势大体一致,但仍存在差异。各类型银行间、同类型的不同银行间的贷款定价能力存在差异的主要原因是:金融机构是在LPR的基础上综合考虑了包括资金成本、风险溢价、经营费用等在内的因素进行贷款定价。研究金融机构的贷款定价能力将有助于金融机构定价机制的市场化转型,增强自主定价能力和风险管理水平,有助于金融机构更好地适应新LPR报价机制,保障利率传导机制的稳步推进。

(南京银行股份有限公司无锡分行)

参考文献:

[1]王珏,市场基准利率与我国货币政策目标的相关性研究[D],杭州:浙江大学,2017.

[2]徐娟,中国货币政策的利率传导机制研究[D],上海:上海社会科学院,2016.

[3]中国人民银行,2019年第一季度中国货币政策执行报告[R].2019-05-17.

[4]中国人民银行,《中国货币政策执行报告》增刊——有序推进贷款市场报价利率改革[R].2020-09-15.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中学数学杂志(初中版)(2017年4期)2017-08-28

发明与创新·大科技(2016年10期)2016-10-22

科技与管理(2014年2期)2014-07-24

中国社区医师(2009年3期)2009-02-26