税收执法说理制度的实证考察与理论阐释

——基于88份税务行政裁判文书的分析

2021-03-23 07:28:08刘珊

税务与经济 2021年2期

刘 珊

(武汉大学 法学院,湖北 武汉 430072)

《国家税务总局关于全面推进依法治税的指导意见》(税总发〔2015〕32号)中明确强调应“稳步推行重大税收执法行为说明理由制度”。税收执法说明理由,即“税务机关在税收行政执法过程中作出或拟作出对行政相对人不利的税收执法行为时,向行政相对人说明作出该执法行为的事实根据、法律依据及行使行政自由裁量权的相关因素等理由的行政执法模式。”(1)参见《国家税务总局衡阳市税务局推行税收执法说明理由制度工作规定(征求意见稿)》。税收执法说理制度能有效规范税收裁量权的运行,对税收裁量权形成有效制约,增强税收执法决定、裁决的正当性。毋庸置疑,税收执法说理制度的良性实施,有利于提高相对人对税收行政执法行为的理解度、认可度以及接受度,从而有利于提高税法遵从度。然而我国现行法律并未明确规定专门的税收执法说理制度,仅仅是各个地方积极出台了相关规定。(2)2017年1月1日,广东省国家税务局发布《广东省国税系统推行税收执法说明理由制度工作规定(试行)》,并详细规定了税收行政执法说明理由制度的适用范围,主要包括税务行政许可事项、税务行政处罚事项、税务行政强制事项、行政相对人明确要求说明理由的纳税争议事项等。由于缺乏统一的顶层规范,各地出台的关于税务执法说理的文件规定不一,且实践模式各异,导致税收行政执法出现说理不充分、说理违法、说理不当等问题。为确保税收执法说理制度真正落地,有必要对税收执法说理制度的实践状况进行考察,以期发现税收执法说理制度的优化空间。

一、实证考察:税收执法说理制度的运行现状

司法裁判文书是反映税收行政执法说理制度运行现状的重要载体。笔者以“说明理由”、“税务局”以及“行政判决书”为关键词,检索中国裁判文书网上有关税收行政执法说理争议的司法案例裁判文书。截至2019年4月15日,共检索到相关文书138份,剔除其中不涉及税收行政执法说理的文书共计50份,最终得到有效样本为88份。具体分析如下:

(一)主要案由

就样本文书而言,税务行政相对人认为税务机关不履行信息公开职责的说理争议达到63件;涉及税收行政处理(税收管理)的说理争议有18件;涉及税收行政处罚的说理争议仅有7件(见图1)。

图1 税务行政相对人提起诉讼的主要理由

从以上数据可以看出,涉及税收行政处罚的说理争议并不多,其原因应当在于《行政处罚法》中有明确规定行政机关对相对人作出行政处罚决定时应当说明理由,因此,税务机关在日常的行政执法过程中养成了较强的说理意识和习惯。而在作出税收行政处理决定和一般的日常履职行为中并没有意识到其应当说理,导致这两类说理争议较为突出。至此不禁反思,目前我国的税收执法说理制度的法律定位不明,执法说理是否属于税务机关的法定职权?行政职权可否放弃?能否任性?对诸如此类问题的追问在现行法律框架下暂时找不到明确的答案。

(二)争议类型

在税法实践中,围绕税收执法说理而引发的突出争议可归纳为以下三类:其一,税务机关执法未说理;其二,税务机关执法说理不充分;其三,税务机关执法说理不当。在这三类争议中,又以税务机关执法说理是否充分的争议最为突出。

根据图2所示,在88份样本文书中,有关税收行政执法没有说理的争议将近14.8%;有关税收行政执法说理不当的争议将近11.4%,而有关税收行政执法说理不充分的争议则占比最大,将近73.8%。由此可见,在实践中有关税收行政执法说理是否充分的争议最大,是否说理和说理是否适当的争议相对较少。究其根源在于,税收行政执法说理的标准不明、说理规则模糊,导致前述争议不断。

图2 税务行政执法说理争议的主要类型

(三)争议内容

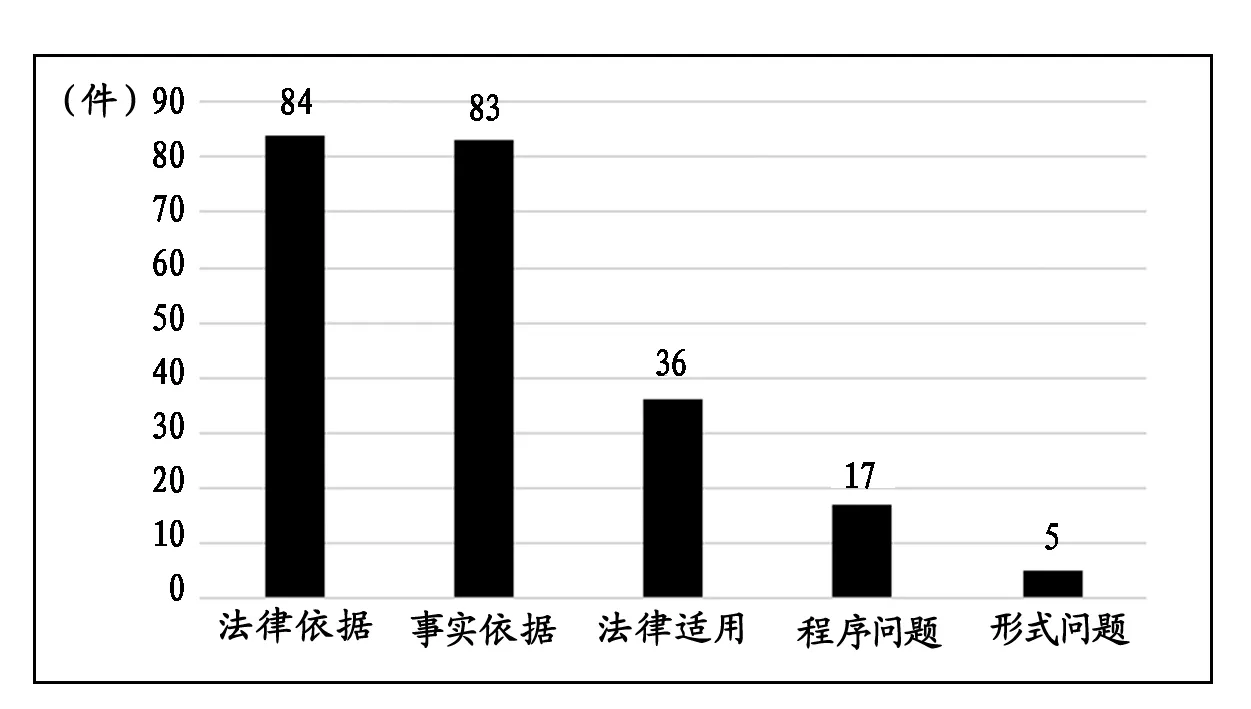

图3较为直观地反映出,当前我国税务行政相对人普遍存在较强的说理需求。具体情况如图3所示:税务行政相对人的说理需求体现在法律依据不足方面的裁判文书达到84份;涉及法律适用说理争议的裁判文书有36份;涉及事实依据说理争议的裁判文书达到83份;涉及执法程序说理争议的文书有17份;而有关执法形式说理争议的裁判文书仅有5份。

图3 税务行政执法说理争议的具体内容

图3较为清晰地反映出当前我国税收行政执法说理争议主要体现在法律依据不足、无事实依据、适用法律错误、程序瑕疵、形式瑕疵等五个方面。从执法形式说理争议和执法程序说理争议两个方面来看,相对人对于形式和程序说理的需求并不高。换言之,我国税收执法说理需求集中在法律依据、事实依据和法律适用等三方面。即就税收行政执法说理的内容范围而言,说理的范围应当包括法律依据、事实依据、法律适用过程、执法程序及形式说明,而不能仅仅局限于某一方面或两方面。由此可见,目前的税收执法说理内容范围不明。

(四)裁判结果

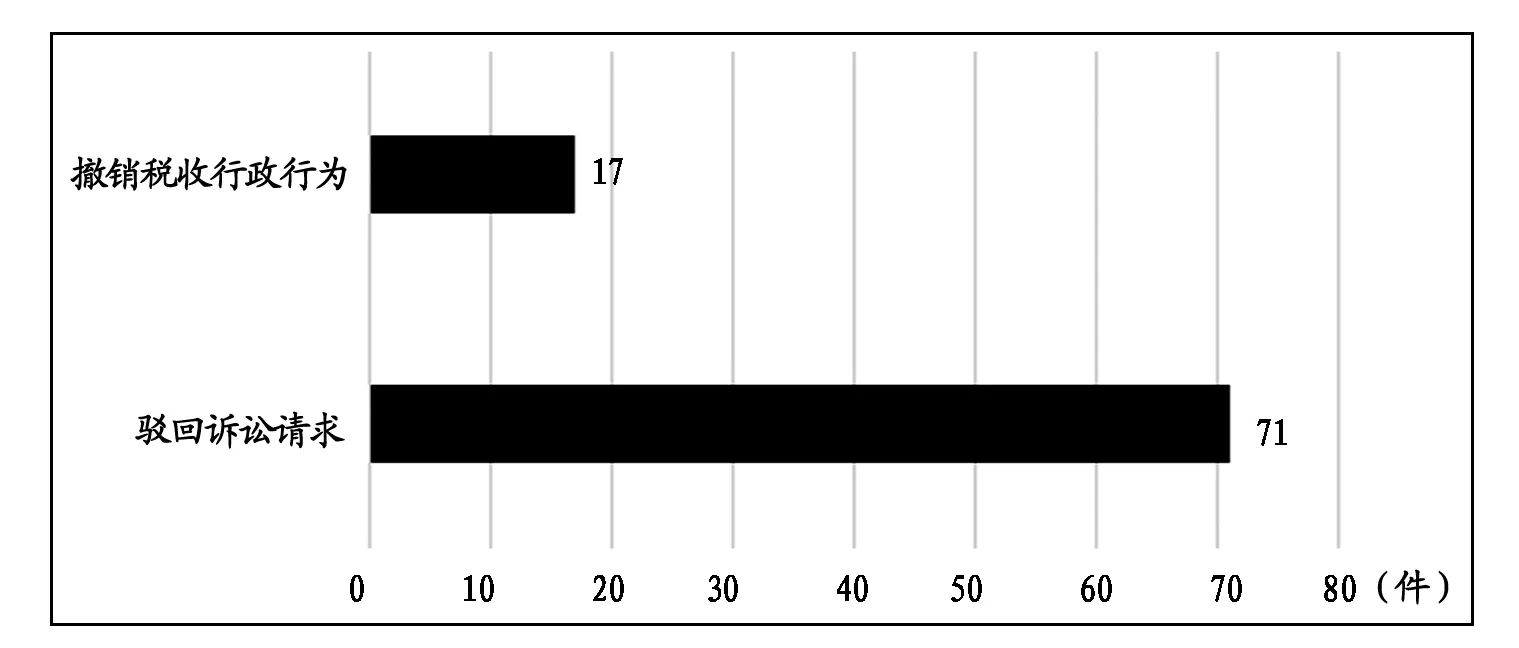

仔细分析88份样本文书,不难得知,法院撤销被诉税收行政行为、责令税务机关重新作出答复的裁判文书有17份,意味着在这17份文书中法院审查认定税务机关在执法过程中没有严格依法说明理由。与此同时,法院判决驳回诉讼请求的裁判文书有71份,占整个样本的80.7%,如图4所示。

图4 税务行政执法说理争议的裁判结果

显然,在实践中法院对于税收行政执法说理争议的审查态度较为明显,基本上倾向于尊重税务机关的行政执法权及其作出的执法决定。反思这一现象背后的原因,其根源在于税务机关说理责任机制缺失,包括法院审查责任追究机制的缺失。

二、类型分析:税收执法说理制度的运行乱象

从前述有关税收执法说理制度的实践考察中可以发现,目前我国税收行政执法说理制度的运行效果不佳,税收行政执法过程中存在没有说明理由、说明理由不充分、说明理由不当等诸多乱象,亟待规范。

(一)没有说理

尽管税务总局出台规范性文件《关于全面推进依法治税的指导意见》(税总发〔2015〕32号),明确要求各级税务机关建立并推进税收执法说理制度的实施,但一些税务机关在执法过程中仍然存在不说理的现象。

就样本文书的基本情况来看,因税务机关执法没有说理的争议有13件。以“原告高庆华要求被告重庆市南岸区地方税务局履行法定职责一案”为例(3)高庆华与重庆市南岸区地方税务局一案一审行政判决书,重庆市南岸区人民法院行政判决书,(2013)南法行初字第76号。,在该案中,原告向税务局提请信息公开,要求税务局公开其作出税收核定的依据和规范性文件,而税务局没有答复原告的申请。因此,原告诉称被告拒不答复且不说明任何理由的行为属于行政不作为,侵犯其知情权。税务局辩称原告的申请无依据,且执法依据作为法律法规本身就是公开发布的,无需专门答复,并且不答复也没有实际侵害原告的合法权益。法院审查后认为,税务局对相对人的信息公开申请作出答复是其法定职责,不答复亦不说明理由的行为违法,判决责令税务局作出答复。又如“原告盛蓬基诉被告淄博市地方税务局张店分局政府信息公开一案”(4)盛蓬基与淄博市地方税务局张店分局一审行政判决书,淄博市张店区人民法院行政判决书,(2015)张行初字第106号。,税务局对于原告的信息公开申请仅以不属于信息公开的范围而拒绝作出答复,且没有说明任何理由。最终法院判决责令税务局限期作出书面答复。

显而易见,从上述案例可以看出实践中税务机关执法不说理的现象较为普遍、常见,且税务机关不说理的理由各种各样,或原告申请无依据,或申请的事项原本就是公开的,或不属于公开范围,等等。总之,税务机关对于其是否“答复”或“拒不答复”的行为都没有进行说理。

(二)说理不充分

除了税收行政执法没有说理的相关争议,实践中亦不乏因说理但不充分而引发的税收争议。一旦没有说理标准,税务机关执法说理的程度自然成了其自由裁量的范围。从税收行政执法说理制度运行现状的实证考察中不难发现,有关税收执法说理是否充分的争议尤为突出。就样本文书而言,实践中有关说理不充分的税收争议高达65件,占样本的73.8%。

以“钟颖诉原江门市地税稽查局政府信息公开纠纷一案”为例(5)钟颖与江门市地方税务局稽查局税务行政管理一审行政判决书,江门市江海区人民法院行政判决书,(2015)江海法行初字第257号。,原告钟颖向江门市地税稽查局申请政府信息公开,税务局认为原告申请公开的信息不存在,且行政机关不承担信息整理、加工、制作的职责,因此无法公开。原告钟颖认为税务局作出的答复不合法亦不合理。很显然,原告钟颖与税务局就申请公开的政府信息内容的指向存在不同的认识。法院审查后认为,税务局认为原告申请公开的信息不存在,并且部分不能公开,但并没有提供证据证明其对原告申请公开的信息“不存在”、“不能公开”进行说理,也没有证据表明其对申请信息进行了必要的检索和区分,因此,判决撤销税务局作出的答复,并责令税务局对原告所申请的事项重新作出处理。显而易见,该案正是由于税务局没有履行充分说理的法定义务,导致其作出不予公开决定的依据不足,税务局不得不承担败诉的后果。

(三)说理不当

除了前述的没有说理以及说理不充分的两类争议之外,有关税收执法说理不当的争议亦不少。在88份样本文书中,说理不当的争议也达到了10件,占样本的11%。随着纳税人权利保护意识的日益觉醒,税务机关说理是否合理、恰当也成为了税收行政相对人所关注的重点。说理不当在实践中具体表现为说理内容不具有针对性、说理程序不当等不同形式。

1.说理内容不具有针对性。说理内容不具有针对性主要是指税务机关对于相对人的申请虽然作出了答复,但是答非所问。以“原告如果爱公司不服被告北京市地方税务局作出的政府信息公开申请答复一案”(6)石家庄市如果爱婚姻服务有限公司与北京市地方税务局信息公开一审行政判决书,北京市西城区人民法院行政判决书,(2015)西行初字第37号。为例,如果爱公司向税务局申请公开税务局认定其存在税收违法事实所依据的法律法规内容,事实依据以及处理结果,但税务局直接回复因涉及第三方信息而第三方不同意公开所以不能公开,如果爱公司认为税务局不公开的行为违法且失职。法院审查后认为,地税局在未对信息性质作出认定的情况下,仅以“涉及第三方信息”为由径行征求第三方意见,并以第三方不同意公开作为信息不公开的理由,属事实认定不清。且税务局作出的被诉告知书针对如果爱公司要求获取对百合公司查处结果的申请事项并未依法进行对应性告知,实属说理不当。又如“原告双峰新津出租汽车有限公司不服被告双峰县地方税务局信息公开一案”(7)双峰新津出租汽车有限公司与双峰县地方税务局一审行政判决书,双峰县人民法院行政判决书,(2015)双行初字第72号。,原告向被告税务局申请信息公开,税务局以原告申请内容与自身无关为由作出不予答复的答复。法院认为,税务局作出的告知书并未对原告申请公开的信息是否属于可以公开范围的信息作出明确答复,而是限制申请人只能提出与自身相关的政府信息公开申请,税务局作出的告知书答非所问,明显不当,依法应予撤销,并责令税务局重新作出书面答复。

2.说理程序不当。以“王淑清诉原昌平地税局要求撤销税务事项通知书及昌平区政府要求撤销复议决定案”(8)王淑清与北京市昌平区人民政府、北京市昌平区地方税务局一审行政判决书,北京市昌平区人民法院行政判决书,(2017)京0114行初118号。为例。在该案中,原告王淑清向昌平税务局提出退税申请,被告昌平地税局以退税申请超过税收征管法第五十一条规定的“三年内可以办理”的期限为依据,通知原告不予审批。原告认为税务局作出的行政行为没有尽到告知义务。法院审查后认为,昌平地税局在其所作出的被诉通知中虽然列明了其所依据的规范性法律文件的名称,但是并没有准确列明其适用的具体法律条款,而涉案的规范性文件条款数目众多,原告难以确定昌平地税局作出被诉通知所依据的具体条款,属于适用法律、法规错误。尤其是昌平地税局也没有说明不予审批的具体理由,不符合正当程序的要求。最终法院判决撤销税务局作出的《税务事项通知书》。

综上,实践中税务机关执法不说理、说理不充分以及说理不当等乱象较为普遍,征纳双方因说理而产生的争议较为突出,已然影响税收执法的权威性以及公信力,甚至可能降低相对人的税法遵从度,实有必要从源头着手对其进行规制,反思税收执法说理制度的设计原理。

三、法理反思:税收执法说理制度的法释义学分析

从法释义学的角度而言,税收行政执法说理本质上属于一项旨在规范税务行政执法行为的重要制度,并且应当是一项法律属性明确、说理规则清晰、说理责任完备的法律制度,如此方能实现税收行政执法说理的实践价值。

(一)税收执法说理的法律属性

从规范税收行政执法、约束税收行政裁量权的角度而言,税收执法说理是从税收行政执法权中衍生的一种法定职权和职责,和税收行政执法权相伴相生,伴随着税收行政执法行为而产生。但凡税务机关行使执法权,作出行政决定,都应当说明理由,并且应是及时说理。遗憾的是,我国现行法律框架下并没有建立专门的执法说明理由制度,仅仅是在《行政处罚法》等个别单行法中有提及。(9)《行政处罚法》第39条规定:“行政机关给予相对人行政处罚,应在处罚决定书中载明当事人违法的事实和证据,以及处罚的依据。”由于目前我国对税收执法说明理由制度的法律定位并不清晰,导致实践中税务机关在执法过程中说理与否都无关紧要,税务机关无法可依,相对人则无据可查。

(二)税收执法说理的实体与程序要求

从依法行政的角度而言,税收执法说理制度的实施应当有明确的要求和规则。尤其是应当对说理的内容、形式、标准等方面进行严格限制。首先,说明理由的内容应当包括说明作出税务行政执法行为的事实根据、法律依据以及法律适用过程等方面。尤其是应当对执法行为的合法性与合理性进行说明。其次,考虑到税收执法说理将实质性地影响相对人权益,因此,说理的形式应当以书面说理为一般原则,口头说理为例外情形。最重要的是,必须关注到实践中税收行政相对人和税务机关之间对说理标准的理解并不一致的现实。在大多数情况下,税务机关认为其说理已经足够充分,但相对人仍然认为说理不正确、不充分,法律适用错误。这种分歧怎么解决呢?税务机关作出执法行为的同时应告知相对人其作出行为的事实以及法律依据、裁量依据等内容。如果相对人有异议,可以提请复议或诉讼,如此一来是否能大幅降低有关税收执法说理的复议或诉讼率?如何理解说理充分,又应当如何做到充分说理,是否充分由谁来评判,评判标准是什么等一系列疑问对税收执法说理标准的确立提出了要求。因此,税收执法说理的标准应当具体、清晰、具有可操作性。

然而,目前我国并没有从法律层面建立专门的税收执法说理制度,仅仅在《行政处罚法》第31条、第39条对行政执法说明理由制度作出了简要规定。因此,关于税收执法说理的内容、形式和标准等各方面都处于不确定的状态之中,换言之,对于税收执法说理的内容应当包括哪些,是采用书面说理还是可以口头说理,说理到何种程度等问题的具体回答,税务机关可以任意裁量,甚至包括税收执法说理的时间、环节等程序性规则亦不明确,也可裁量。

(三)税收执法说理的后果与追责

行政机关所拥有的行政职权并不同于行政相对人的权利。由于其来源于宪法、法律或行政法规的明示授权,因此,对于行政职权,行政机关不可放弃,必须严格依法行使。有权必有责,职权意味着职责,税收执法说理是税务机关的一种权力,更是一种责任和义务。一旦行政机关未履行法定职责,或者放弃行使法定职权,可能构成失职、渎职,且必须承担相应的法律后果。

如前所述,税收执法说理本质上应是税务机关的一项职权和职责。如果出现不履行说理职责未说理、或者说理不当、说理不及时等情形,税务机关都应承担相应的法律责任。然而,目前我国的税收执法说理制度对于不说明理由、说明理由不及时、说明理由错误的后果都没有作出规定。尽管“各地行政程序规定都有不同程度地规定行政行为说明理由的情形和要求,但是对于违反行政行为说明理由的后果却鲜有规定”[1],导致实践中税收执法说理制度运行效果欠佳,税务机关任意说理、说理不充分的现象较为严重。前述的“原告高庆华要求被告重庆市南岸区地方税务局履行法定职责案”则是典型例证,对于税务机关不答复不说理的违法行为,法院仅仅是判决责令其作出答复,税务机关不需要承担其他任何实际的惩罚性责任,如此是否合理?判决责令税务机关作出答复,该答复可能已经过时,对税收行政相对人已不具有任何价值,在这种情形下,税务机关是否应当为其行政行为给相对人带来的损失而承担赔偿责任或其他形式的责任?现行法律对此并没有规定。很显然,税收执法说理责任追究机制的缺失,使得税务机关在执法过程中充分说理的动力不足,极易诱发税务机关“不说理也没事”的侥幸心理。

四、制度优化:税收执法说理制度的完善路径

税收执法说明理由的基本逻辑应当是:明确说理的主体是谁,说理的对象是谁,说理的内容包括哪些方面,说理应遵循怎样的规则,说理不当或错误应承担怎样的责任。因此,严格遵循前述基本逻辑,优化我国税收执法说明理由制度,有必要明确税收执法行为主体的说明理由义务,从说理对象、说理形式、说理内容、说理标准等方面系统构建说理规则,建立严格的税收执法说理责任机制。

(一)明确税收执法说理的法律性质

执法说理本质上应当是税收执法主体的法定职权,法定行政职权不仅仅是一种权力,更是一种职责和义务,其内涵包括了税务机关对其所作行政行为必须承担说明理由的义务。更具体地说,税务机关在执法过程中负有默示性说明理由义务。从国际经验来看,德国、日本、葡萄牙、荷兰、西班牙等国家都在其本国的行政程序法中确立了执法行为说明理由制度(10)如德国《行政程序法》第39条、日本《行政程序法》第14条、葡萄牙《行政程序法》第124条、荷兰《基本行政法典》第31条、西班牙《行政程序法》第43条。,法国则制定了独立的、专门的《行政行为说明理由法》(11)关于各国行政程序法中说明理由制度的规定,可参见行政立法研究组编译的《外国国家赔偿、行政程序、行政诉讼法规汇编》,中国政法大学出版社1994年2月第1版。,其中明确了说理的属性,要求行政机关在执法过程中坚持合法性原则这一前提,对其所作决定说明理由。在佩蒂特诉邓克利案中(12)ettitt v.Dunkley〔1971〕 1 NSWLR 376 at 389-392.,法院明确指出,说明理由有助于当事人上诉,行政决定者应提供理由。吉里斯有限公司诉税务局长案中(13)Giris Pty Ltd v.Commissioner of Taxation〔1969〕119 CLR 365 at 373.,巴维克(Barwick)首席法官亦强调,税务官员在行使权力作出决定时有义务将其作出决定的考量因素及其具体理由、看法等相关事项告诉纳税人。[2]与此同时,“行政机关负有根据授权目的作出裁量决定的义务,将说明裁量理由设定为行政机关的法定义务,可促进裁量权的适当行使,司法机关也可以藉此克服行政裁量的审查困难。”[3]

因此,有必要从法律层面明确税收行政执法说理的属性,将其定性为税务机关的一项职权,不可放弃,不可任性,必须严格依法履行。值得提醒的是,这种说理职权并不仅仅是对税收行政相对人而言,“说明理由的内涵不限于行政机关对具体相对人说明理由,也包括行政机关对行政机关、行政机关内部决策及行政机关对不特定相对人说明理由的情形。”[1]

(二)构建税收执法说理的具体规则

系统构建说理规则应当从厘清说理事项、明确说理内容、规范说理形式、确立说理标准以及说理时间和环节等方面逐一展开。

1.厘清税收执法说理的基本事项。税收执法行为说理的对象应当包括:税务行政许可事项、税务行政处理事项、税务行政处罚事项、税收行政强制事项以及税收行政相对人要求说理的税收争议事项。“除了具体行政行为以外,行政机关在制定行政法规、规章或发布其他规范性文件时,在可能的条件下,也应在有关政府公报中说明其事实和法律根据。”[4]概言之,包括税务机关行使自由裁量权而作出的负担行政行为、授益行政行为等,还包括基于相对人的请求而说明理由。

根据税收执法行为对相对人的影响,可以分为损益型税收执法行为和授益型税收执法行为。有学者指出,“在行政决定有利于行政相对人的情况下,从保护行政相对方合法权益的角度出发,说明理由的做法显得毫无意义。”[5]事实上,损益型的税收执法行为应说明理由,授益型的税收执法行为同样应当说明理由,这样才能更好地实现税收公平,约束税收自由裁量权。即便是授益型税收执法行为,也无法排除存在滥用裁量权,恣意作出不同程度的授益,如此一来,势必引发横向税收不公,破坏税收执法公正,有损税收法治公信力。“不利行政行为说明理由是行政行为说明理由制度的核心,但为了促使行政权力正当行使,授益行政行为和抽象行政行为也逐渐被认为需要说明理由。”[6]

当然,并非所有的税务行政执法行为都必须说明理由。对于税务行政相对人已经了解或者说可以简易获取的信息,则不必重复提供。如,“上诉人李六么诉被上诉人国家税务总局武汉市硚口区税务局政府信息公开一案”(14)李六么、王军辉税务行政管理(税务)二审行政判决书,武汉市中级人民法院行政判决书,(2018)鄂01行终677号。,该案虽然历经两审,但一审法院、二审法院均从立法目的出发,阐述税务行政执法说明理由的必要性以及适用情形,同时强调了无需说理的余地。因此,可以考虑免除税务机关在格式化决定、重复决定等事项方面的说明理由义务,以确保税收行政效率。

2.明确税收执法说理的具体内容。税收执法行为说明理由是税收执法的重要内容,亦是正当税收执法程序的重要一环。税务机关作出可能影响税收行政相对人权益的决定,尤其是作出对税收行政相对人不利的决定时,应当书面向税收行政相对人说明其作出该决定的事实根据、法律法规、政策依据以及其他理由,等等。如同美国《联邦行政程序法》第557节(c)所明确指出的,说理应当从事实问题、法律问题以及自由裁量问题等相关方面展开。[7]参照《湖南省行政程序规定》第78条的规定(15)《湖南省行政程序规定》第78条规定,“行政执法决定文书应当充分说明决定的理由,说明理由包括证据采信理由、依据选择理由和决定裁量理由。行政执法决定文书不说明理由,仅简要记载当事人的行为事实和引用执法依据的,当事人有权要求行政机关予以说明。”,税收执法说理的内容应当包括证据采信理由、事实根据认定理由、法律依据适用理由和税收裁量理由。如,在不确定法律概念具体化中的价值判断、对应考虑因素的考虑、对替代方案的选择、对各种状况和利益等的综合衡量等均为裁量理由的重要内容。[3]

税收行政执法行为说理的具体内容应当包括以下层次:首先,应简要概述被请求说理的争议、当事人基本情况、争议焦点等争议信息;其次,应当说明该争议所涉及的法律法规具体规定;再次,有必要说明法律法规适用的背景以及条件;又次,简要梳理所涉争议与法律适用之间的逻辑关联,法律适用的具体过程;最后,还应当明确告知处理决定,通过前述说理推导出裁决的合法性与合理性。

概而言之,说理过程中应当包括税收行政执法行为作出前所认定的事实、采信的证据材料、适用的法律法规、遵循的执法程序、执法处理结果等内容。尤其是法律适用的说理,“适用同一法律规范的每一个案件事实、情节都有其特殊性,几乎不存在同一性,稽查机关应当论证、阐述并同时告知行政相对人为什么某一具体案件能够适用某部法律规范的理由。”[8]以税务行政处罚决定书为例,“其主要说理内容就应当包括违法事实的认定、认定违法的依据(证据)、执法的程序、处罚的法律和法理依据、处罚的结果、自由裁量的因素、当事人陈述申辩意见的回应以及当事人救济权的告知等八个方面的内容。”[9]

3.规范税收执法说理形式。规范税收行政执法说理形式可以参照德国的做法。根据《联邦行政程序法》第39条的规定,行政执法说明理由应当采用书面形式。[7]就我国具体国情而言,税收执法说明理由的形式也应当以书面形式为原则,但允许存在特殊情况等例外情形。具体来说,税务机关在执法过程中,当作出不利于相对人的税收行政行为时应当书面说明理由,在特殊情况下允许口头说明理由。这里所指的特殊情况包括:紧急情况下的税收行政行为,对纳税人利益影响不大的税收行政行为,等等。

4.建立税收执法说理标准。税收执法说理标准,即旨在用来评价税务机关在执法过程中的说理是否达到准确、充分程度的基准。实践表明,当前我国税收行政执法说理制度中没有明确提出说理应当坚持怎样的标准,达到何种标准才算得上充分履行说理职责,因而引发了诸多税收行政执法说理不充分的争议。

就理论而言,税务机关在行政执法过程中有义务向行政相对人详细说明税收违法行为事实的起因、缘由、结果,行为将会如何定性以及法律后果如何等问题,达到准确、充分的标准。关于到底何为“充分”的标准,有研究表明,“行政官员在理由说明部分不能简单地逐字重复法律条款,而应当提供证据和事实,并对结论进行解释,此外,还应当考虑作出决定的背景。当行政决定涉及基本权利保障时,应对决定理由予以‘充分’的说明。‘充分’到让当事人特别是落败一方当事人知道此决定是如何形成的,知道自己在案件中或胜或负的缘由。”[10]

以税收行政裁量行为的说理程度为例,“裁量理由的说明程度要参酌说明理由义务的功能和目的,综合考虑裁量权法律根据的规定内容、该裁量决定的性质及内容、该裁量决定的原因事实等而定。存在裁量基准时,应考虑其内容及有无公布,说明裁量基准在本案中的适用情况。裁量权所涉权益越重要,越应详细说明裁量理由。裁量权越广泛,越应详细说明裁量理由。要让相对人从理由的记载中就能知晓理由所在”。[3]因此,我国税收行政执法说明理由的充分标准应当符合以下基本要求:(1)说理表述应采用通俗易懂的表达方式,不能使用含糊不清、有歧义的表述。若带有歧义或者模糊表述,事实上没有阐释该税收执法行为的事实依据、法律依据、法律适用等问题,则视为没有说明理由。(2)说理程度应符合相对人的认知能力和理解能力。

必须注意的是,参照适用《行政处罚法》第31条、第39条的规定,损益性税收行政执法行为应当严格依照法定程序的法定要求进行说明理由。因此,对损益性税收行政执法行为的作出,说理的程度必须达到普通人的认知能力和理解能力,而不能仅仅停留在专业人士能够理解的层次。而对于授益性税收行政执法行为的作出,说理的程度只需达到专业人士的认知能力和理解能力即可,接受专业人员的审查监督,以此确保横向税收公平,同案或类案适用同一执法标准。

此外,还应当明确税务行政执法说明理由的程序步骤,确定说理时间和环节。具体而言,税务机关应在具体的行政执法过程、出具执法文书等各环节履行说明理由的职责和义务。具体的说明理由时间,通常为作出税务行政执法行为之时。在特殊的紧急情况下,可以允许说理延迟至税务行政决定作出之后。

(三)建立税收执法说理责任机制

税务机关作为最主要的税收执法主体,若是其不履行、消极履行说理义务或履行不当或履行瑕疵,都应承担相应的法律责任。目前有少数学者开始关注到行政执法说理法律责任的研究,认为税收行政执法说理制度的构建应当考虑说理瑕疵的法律后果,比如英国法院往往要求行政机关所提供的理由必须正当,否则法院就可以通过发布“禁令”和“调卷令”的方式进行控制。[11]也有学者明确指出,完善说理制度应明确行政机关及其工作人员未说明理由的法律责任。[12]事实上,在税务行政诉讼中要求税务机关负举证责任,正是要求税务机关对其税收行政执法行为说明理由,从这也可以看出,执法说理责任亦是一种诉讼程序中的举证责任。

说明理由理应成为税收行政行为的构成要件之一,应当明确税收行政行为没有说明理由、说明理由不充分和说明理由不当的法律责任。具体来说,对于应当说理而没有说明理由的,该税收行政行为应当属于“因程序违法而无效”的情形。对于说明理由不充分或者说明理由不当的,视具体情况而定,判决确认内容违法,并撤销不当的告知内容,如有必要,还应责令税务机关重新作出处理。“行政机关说明理由出现错误并不必然导致行政决定无效。当决定者说明了若干理由时,即使其中某个理由有瑕疵,也不必然导致行政决定无效。但当说明理由的错误表征了法律适用等方面的错误时,则会导致法院撤销相应的行政决定。”[13]当然,在特殊情形下可免除税务机关的说理义务,但应在法定期限内补充说理。税收行政相对人不服说理的,可以提起行政复议或者诉讼。[14]面对各种说理瑕疵的情形,相对人享有申诉异议的权利,也可寻求相应的司法救济。

五、结 语

“只有法院了解决定者的理由,才更容易判断决定者是否考虑了不相关因素而忽略了重要因素,是否为了不正当目的而武断、反复无常、滥用了权力,才能更准确地判断该决定是否合法。说明理由是法院展开司法审查的前提,也是确保法治有效性的必要条件。”[13]事实上,税收行政执法说理制度的主要价值不仅仅是体现在对相对人权利的保护和人格的尊重,同时也能使相对人明了行政机关作出行政行为的根据和理由。[4]更进一步而言,税收行政执法说理制度的落实,有利于推动税收规范性文件司法审查真正从合法性审查走向合理性审查,通过审查“说明理由”来判断税收行政行为的合理性,换句话说,通过审查“说明理由”的方式来实现对税收规范性文件的合理性审查。面对当前税收规范性文件司法审查遭遇的诸多现实困境,优化税收行政执法说理制度无疑是一道最佳的突破口。

猜你喜欢

公民与法治(2023年1期)2023-03-31 06:03:44

摩擦学学报(2021年3期)2021-06-30 03:13:50

法律方法(2021年4期)2021-03-16 05:35:16

World Journal of Stem Cells(2020年8期)2020-09-18 13:30:36

活力(2019年17期)2019-11-26 00:40:34

中财法律评论(2019年0期)2019-05-21 02:56:58

劳动保护(2018年8期)2018-09-12 01:16:12

辽宁经济(2017年12期)2018-01-19 02:34:00

国际税收(2016年5期)2016-07-05 06:39:49

新闻传播(2015年21期)2015-07-18 11:14:22