房地产企业融资阶段风险管控研究

2021-03-22 04:49李俊希重庆理工大学

现代经济信息 2021年1期

李俊希 重庆理工大学

近年来,在“房住不炒”的调控政策指导下,房地产行业进一步深化调控,严控购房条件、细化购房要求,同时各银行对房地产企业普遍提高了银行贷款门槛和开发贷利率上浮水平、降低了开发贷额度、加大了对并购贷款审查力度。受此影响,众多房地产企业出现销售上涨乏力、销售额增速放缓、房地产企业通过银行贷款或债券融资困难的情况。作为我国经济的支柱性产业,房地产业的健康稳步发展,对构建和谐健康的经济环境十分重要。故本文旨在通过研究分析房地产企业融资阶段的风险及风险产生原因,并针对相关风险提出建议与对策,来帮助企业加强自我管理,科学合理地规划企业资本结构,更好地进行风险控制,也为其他房地产企业建立相关资金链风险应对机制提供有效参考,最终推动房地产市场稳定发展。

一、融资阶段的风险

(一)融资困难,资金链紧张

房企主要通过银行贷款、债券融资、股权融资等外部融资方式来筹集所需资金,但近两年受调控政策的影响,大部分银行对房地产企业的开发贷额度都有所下调,贷款要求以及门槛都有所提高,这导致很多企业融资十分困难。在企业通过银行融资受到较大限制后,众多中小企业纷纷转向融资门槛较低但利息率较高的房地产信托、公司海外债等。2019 年,银监会和国家发改委发布相关文件,针对房地产信托以及企业发行外债的用途作出了明确限制,这使融资渠道全面收紧,房地产企业融资难度加大,资金链紧张,日常生产活动难以开展。

(二)融资成本高,资金链承压重

目前相对较容易的债权融资渠道中短期融资票据、中期票据、公司债以及海外债券的发行利率分别为4%、5%、6%、9%左右,部分海外债券发行利率达到了15%,在2019 年调控收紧的情况下,面对在国内融资受限,企业资金周转受困的情形,房地产企业依旧选择较高利率的海外债券以维持企业正常的资金周转,外部融资渠道中,海外债券所占比例一度稳定在60%。对成本进行比较,海外债的融资成本最高,接近短期融资的两倍左右。在2019 下半年更加紧缩的调控政策发布后,海外发债也受到限制,对房企来说,更加严峻的资金周转压力随之而来,而近几年房企资产负债率屡创新高,财务杠杆高,财务风险也随之增加,而资金周转困难也给企业带来极大的经营风险。

(三)负债比例高,财务风险大

房地产企业因为大量的外部融资往往资产负债率较高,融创中国2019 第一季度负债率超过90%,其余房地产企业负债率也在80%—90%期间波动,且在2015 年以来,房企负债率还在逐步提高,见下表1:

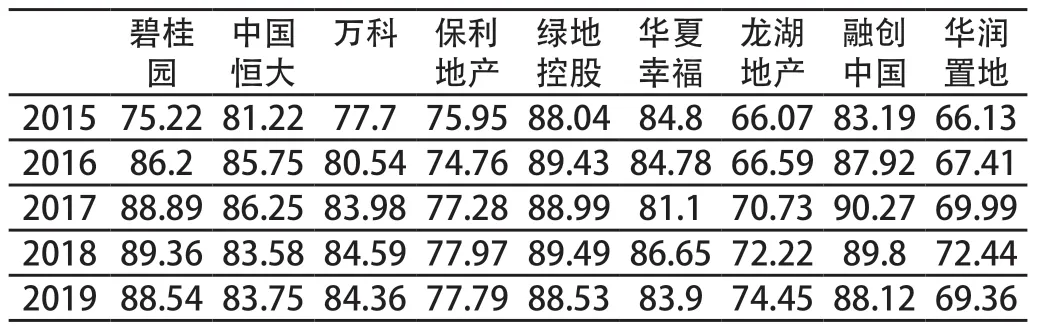

表1 2015—2019 年我国主要房企负债率

极高的资产负债率在出现资金危机时会大大提高企业的财务风险。一旦当企业出现流动资金不足、货款难以收回等经营困境时,高负债率带来的企业长期还款压力很容易导致企业资金链断裂。房地产企业因为其独特性,有极高的资产负债率,如果出现资金链断裂就犹如离开了水的鱼,生机渺茫。

二、风险产生的原因

(一)国内政策影响

作为我们国民经济支柱性产业之一,房地产业对国民经济的持续健康发展影响极大,且这种影响作用不可替代,由于这种独特性,房地产行业能否健康发展得到了政府的重视。正是这种重视使房地产行业与宏观经济政策建立了十分紧密的联系,然而也正因为这种联系的紧密性,调控政策紧缩使房地产行业变动很大。

例如,受紧缩调控政策影响,房企融资难度加大,融资成本提高,致使资金链进一步承压,风险也进一步增大。

(二)过度依赖外部融资

房地产企业对资金依赖程度很高,房地产项目开发如果只依靠企业自有资金进行运作,是不可能满足开发需求的,因此,房地产企业往往需要通过大量的外部融资来维持企业的正常生产运作。2019 年,融资的寒潮来临,调控政策不断紧缩,融资监管力度不断加强,不仅是银行贷款、债权融资等融资渠道收紧,海外债和房地产信托此融资方式也受到调控限制,这些导致企业融资渠道不断收窄的同时融资成本也大大提高。在这样的情况下,对外部融资的过度依赖使房地产企业遭遇了巨大的危机,高负债比率加上现金流的短缺使房地产企业面临巨大的财务风险。

(三)资金利用率低下

营运资金的有效管理是企业资金链持续健康发展的保证,所以营运资金如果管理不善,易使企业资金链承压,甚至出现资金链断裂的风险。在房地产企业的资金管理中容易出现以下几个问题对资金链的良性循环产生影响:1.营运资金流动性差。在房地产企业中可能会出现开发项目时长期投资资金不足的情况,企业可能会对营运资金另作他用,房地产企业的项目建设周期往往很长,这导致企业资金被长期占用,从而减弱资金流动性,增大资金链断裂风险。2.应收账款过多。房地产企业在销售时为了扩增市场份额可能会存在较多的应收账款,而对于资金需求量大的房地产业来说,应收账款的收回不及时会在很大程度上影响企业的资金流通,很容易造成资金链断裂。

(四)运营销售能力弱且资金回流方式单一

随着市场的发展,房地产行业内外竞争加剧,而在这种情况下许多中小企业依然保持着传统的销售方式,缺乏创新,运营和销售能力都较弱,而采用这种传统单一的销售方式难以适应如今的市场需求和变化。随着行业竞争加剧,房地产企业运营能力和销售能力的弱化自然给企业的资金快速回笼带来阻碍,影响企业发展。目前我国房地产行业资金回笼周期长,因此房地产企业常常不能及时将前期投入的资金转化成企业利润,产生了严重的资金沉淀,影响资金流转速度,企业资金链断裂风险大大增加。

三、风险管控的建议

(一)积极应对外部环境变化

房地产企业应关注国内经济环境,各项决策要立足长远。我国房地产发展历经四十余年,有过地产泡沫,也有过黄金时代,有房地产快速发展一路高歌的时期,也有横盘调整的寒冬阶段,在这几十年涌现出一批又一批的房地产企业,可真正发展壮大的是那些能积极应对经济环境变化,战略发展能立足长远的企业。在进行风险管控时,对于经济形势的变化要积极应对,而对市场发展分析时需考虑长远。同时要建立国际经济环境大局观。进行风险控制时除了企业自身的调整和对国内市场环境的考虑外还要建立国际经济环境大局观,世界各国经济紧密相连,对国际经济形势的清晰认知有时候帮助企业的决策更加合理客观。

(二)拓宽融资渠道

许多中小房地产企业资金链断裂的原因中都有融资失败这一因素,对这些中小企业的融资情况分析得知,这些企业的融资方式相比于成功的房产企业更为单一。资金的充足与否决定了房地产企业能否正常持续开展业务,拓宽融资渠道的重要性不言而喻。而融资分为内部融资和外部融资,采用较多的方式是外部融资,尤其是其中的债券融资。为了避免融资方式过于单一,房地产企业应当积极采用多种筹资方式比如企业自有资金、银行贷款、公司债、海外债、房地产信托进行筹措资金。同时,因为房地产前期的项目开发需要投资大量资金,且耗时长,资金流动慢,可以选择和一些开发商共同进行项目以降低资金投入压力,保证资金的稳定性,此种方式也可以降低项目开发风险,实现盈利与风险共享,实现双赢。

(三)提高资金使用效率

对房地产企业资金链断裂这种可能出现的风险,企业如何有效的保证现金流连续、充足是非常重要的。在房企融资问题得到解决后,为保证资金链的持续性、稳定性还需要做好企业的资金使用管理。首先,需要健全资金管理制度做到专款专用,合理分配资金保证能使其高效充分利用,避免资金流转不通;其次,对于应收账款较多的房地产企业,应当对应收账款做定期核对,尽量完善收款管理,对应收账款的账龄进行严格控制,及时收回账款,提高应收账款周转率,提高资金流动性的同时提高资金利用效率。只有保证了资金使用充分且有效才能保证企业生产经营的有效性,才能使企业发展更加长远。

(四)完善公司内部管理体系

完善的管理体系对于企业发展是必不可少的,健全资金链的管理更是必不可少。考虑房地产业对现金流的巨大需求,有以下几点需要注意:第一,完善项目预算计划和投资计划。房地产企业前期进行项目开发建设时需要投入巨量资金,往往需要通过外部融资来保持经营的正常运转,准确、完整、详细的投资预算计划可以帮助管理层更清晰明了的知道大概资金需求,在进行贷款融资、项目投入时资金更有计划。第二,严格实施计划。作出决策就要严格认真地完成,项目开发、工程建设、运营销售这一系列的过程必须要严格执行计划。第三,严格地实施监管。在企业运营过程中从前期开发到最后销售离不开严格的监察管理。

(五)加强资金回流管理

企业应当在加强销售营运管理的情况下,加速资金回流,减少产品库存,提升现金流动能力,降低资金链承压的可能性。由此,可采取以下措施:其一,房产业可以创新资金回流方式。除了销售回款这一渠道,可以通过租赁、典当等方式。其二,房地产企业在楼房销售时可以选择和相关中介机构进行合作,促进楼房销售,缩短资金回流时间。

猜你喜欢

食品科学(2021年11期)2021-07-01

福建稻麦科技(2020年2期)2020-11-29

房地产导刊(2020年8期)2020-09-11

四川工商学院学术新视野(2020年2期)2020-08-13

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年12期)2019-10-10

创业邦(2018年8期)2018-08-28

中国商论(2016年34期)2017-01-15

中国经济周刊(2016年43期)2016-11-23

广州大学学报(社会科学版)(2016年3期)2016-06-24